迈克生物 自产代理得兼之野望 一、 企业概况 主营业务包括两部分:自主研发、生产和销售体外诊断试剂及仪器;代理销售国外知名品牌的体外诊断试剂及仪器。... |

您所在的位置:网站首页 › 迈克生物今日股票价格 › 迈克生物 自产代理得兼之野望 一、 企业概况 主营业务包括两部分:自主研发、生产和销售体外诊断试剂及仪器;代理销售国外知名品牌的体外诊断试剂及仪器。... |

迈克生物 自产代理得兼之野望 一、 企业概况 主营业务包括两部分:自主研发、生产和销售体外诊断试剂及仪器;代理销售国外知名品牌的体外诊断试剂及仪器。...

|

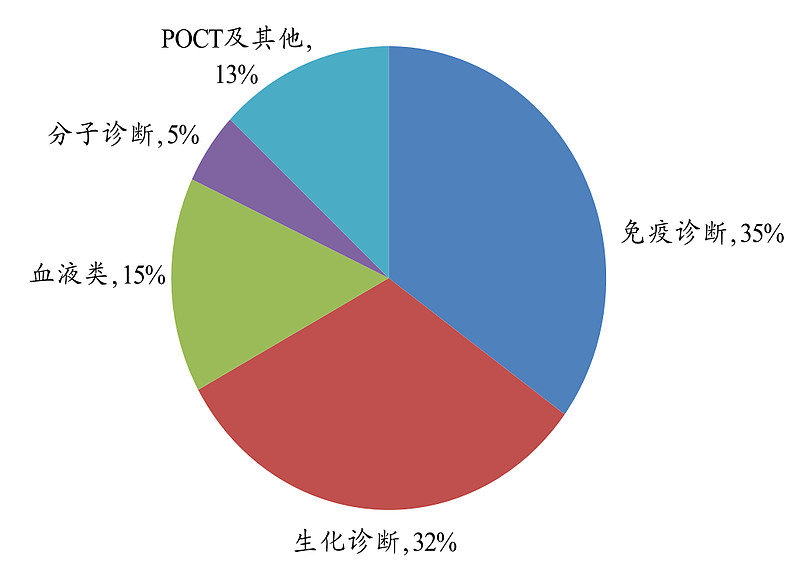

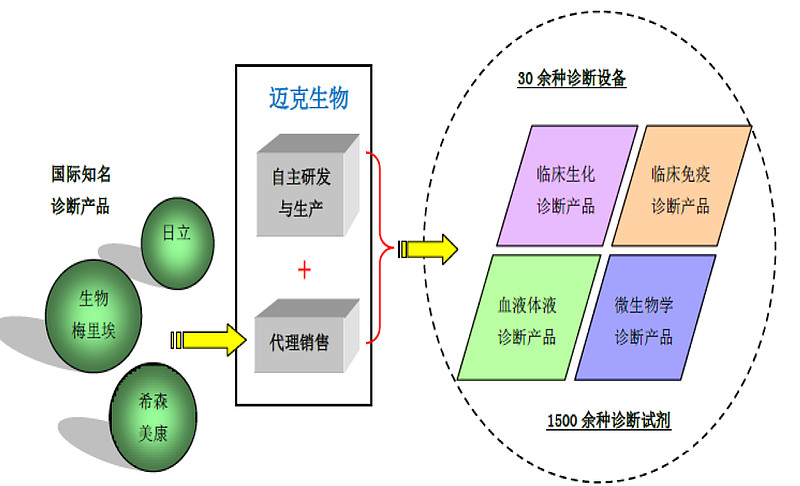

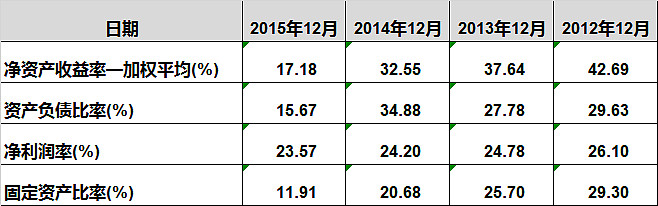

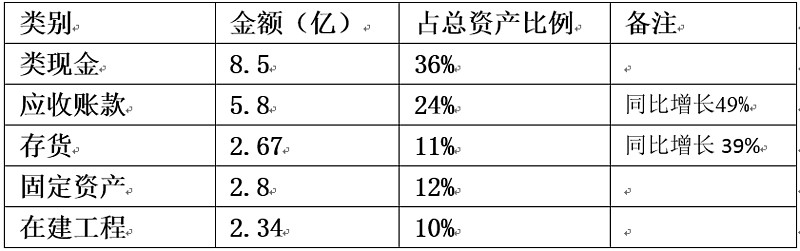

来源:雪球App,作者: 相禾,(https://xueqiu.com/4912150214/68154257) 一、 企业概况 主营业务包括两部分:自主研发、生产和销售体外诊断试剂及仪器;代理销售国外知名品牌的体外诊断试剂及仪器。 不存在行政垄断,属于B to B企业。二、 行业及品类 1.体外诊断行业总体状况 体外诊断是指:在人体之外,对人体血液、体液、组织等样本进行检测,从而判断疾病或机体功能的诊断方法,国际上统称为IVD(in-Vitro Diagnostics)。近年来随着现代生物技术等的发展,IVD在全球已形成了一个保持3%-6%年增长率的持续发展产业。 中国IVD行业增长潜力巨大,我国人口占世界人口20%左右,但体外诊断市场规模仅占全球5%左右。目前全球体外诊断需求市场主要分布在北美、欧洲、日本等发达经济体国家,美国以35%的份额位居全球第一大体外诊断市场。与欧美成熟市场相比,我国市场规模差距依然很大。 总体看,全球诊断市场保持稳定增长,以我国为代表的新兴经济体市场正处于快速增长期,国内体外诊断行业有很好的发展空间。 2.体外诊断行业上、中、下游概况 体外诊断行业的上游指IVD(体外诊断)产品的制造。国外企业在体外诊断行业中的市场份额达到50%以上,在国内三级医院的高端市场占据垄断地位,价格普遍比国产同类产品高1-5倍。国产产品市场份额正在不断扩大,市场逐步向龙头企业集中,行业集中度不断提高。国内规模较大的公司有科华生物、达安基因、九强生物、四川迈克、深圳迈瑞、宁波美康、利德曼、复星长征、中生北控等。 体外诊断行业的中游指IVD(体外诊断)产品的流通与服务企业。目前国内体外诊断产品流通与服务数量众多,但大多以产品经销为主,规模较大且具有较高知名度的企业不多。涉足相关业务的上市公司有润达医疗、新华医疗、迈克生物、美康生物、迪安诊断。 体外诊断行业的下游为各级医院、第三方医学实验室、体检机构、疾控中心和血站等医学实验室。目前第三医学实验室、体检机构业务发展迅速,国内公司有迪安诊断、美康生物、广州金域。 3.行业竞争格局 迈克生物业务涵盖IVD上游生产和中游产品流通行业。我国IVD行业的生产企业约有300-400家,排名靠前的20家企业市场占有率在30%左右,其余大多数企业普遍规模较小,生产规模化、集约化程度低。近几年,国内企业凭借产品性价比等优势,不断抢占份额,原以进口产品为主导的市场格局被逐渐打破。国内企业中实力较强的综合性企业还较少,行业排名靠前的企业主要是在某一领域具备竞争优势。 体外诊断按检测原理或方法分,主要有生化诊断、免疫诊断、分子诊断、微生物诊断、尿液诊断、凝血类诊断、血液学和流式细胞诊断等,国内IVD企业市场主要集中在生化、免疫、分子诊断三大领域。我国体外诊断子行业市场格局: 生化诊断:国产品牌占有约三分之二的市场,主要有中生北控、科华生物、利德曼、九强生物及迈克生物等。 免疫诊断:免疫诊断可分为同位素放射免疫、胶体金、酶联免疫、时间分辨荧光和化学发光等技术。免疫诊断主要份额仍由国外高端品牌占据,国内产品主要集中在酶联免疫试剂,国内主要企业为北京万泰,科华生物等。化学发光具有定量检测、灵敏度高、特异性强、自动化程度高、应用范围广、检测速度快等优点,已成为全球免疫诊断主流技术。目前酶联免疫在我国免疫诊断市场上的占比约为17%,而在发达国家占比不到5%。化学发光具有显著优势,在我国逐步完成对酶联免疫的替代是必然趋势。国内代表企业有新产业、安图、迈瑞及迈克生物等。从IVD细分领域来看,免疫诊断市场份额最高达到35%。化学发光是增长最快的免疫诊断细分领域。 分子诊断:是IVD行业技术发展和更新最为活跃的一个领域,其核心技术是基因诊断,基因芯片是分子诊断市场发展的主要趋势。目前基因芯片的大规模临床应用还存在尚未克服的技术缺陷,主要是因为芯片诊断特异性和灵敏度低、芯片诊断成本高昂和芯片诊断配套仪器价格昂贵等原因。分子诊断市场目前国内企业主要有达安基因,华达基因等。三、 核心竞争力 1.公司业务起源于国外品牌的代理,在西南地区代理销售日立、希森美康、生物-梅里埃、伯乐、碧迪等国外知名体外诊断品牌的优势产品。代理业务收入及毛利占主营业务收入及毛利的比例近50%,代理业务对公司的业绩有重要贡献。 2.公司自产的体外诊断产品涵盖生化诊断与免疫诊断两大领域检测项目。 3.自产与代理相结合的业务模式,使公司的产品体系涉及体外诊断的主要细分领域,为客户提供1500余种诊断试剂以及30余种诊断仪器,覆盖医院检验机构90%的常规检测项目。公司主营业务覆盖领域: 生化诊断:国产品牌占有约三分之二的市场,主要有中生北控、科华生物、利德曼、九强生物及迈克生物等。 免疫诊断:免疫诊断可分为同位素放射免疫、胶体金、酶联免疫、时间分辨荧光和化学发光等技术。免疫诊断主要份额仍由国外高端品牌占据,国内产品主要集中在酶联免疫试剂,国内主要企业为北京万泰,科华生物等。化学发光具有定量检测、灵敏度高、特异性强、自动化程度高、应用范围广、检测速度快等优点,已成为全球免疫诊断主流技术。目前酶联免疫在我国免疫诊断市场上的占比约为17%,而在发达国家占比不到5%。化学发光具有显著优势,在我国逐步完成对酶联免疫的替代是必然趋势。国内代表企业有新产业、安图、迈瑞及迈克生物等。从IVD细分领域来看,免疫诊断市场份额最高达到35%。化学发光是增长最快的免疫诊断细分领域。 分子诊断:是IVD行业技术发展和更新最为活跃的一个领域,其核心技术是基因诊断,基因芯片是分子诊断市场发展的主要趋势。目前基因芯片的大规模临床应用还存在尚未克服的技术缺陷,主要是因为芯片诊断特异性和灵敏度低、芯片诊断成本高昂和芯片诊断配套仪器价格昂贵等原因。分子诊断市场目前国内企业主要有达安基因,华达基因等。三、 核心竞争力 1.公司业务起源于国外品牌的代理,在西南地区代理销售日立、希森美康、生物-梅里埃、伯乐、碧迪等国外知名体外诊断品牌的优势产品。代理业务收入及毛利占主营业务收入及毛利的比例近50%,代理业务对公司的业绩有重要贡献。 2.公司自产的体外诊断产品涵盖生化诊断与免疫诊断两大领域检测项目。 3.自产与代理相结合的业务模式,使公司的产品体系涉及体外诊断的主要细分领域,为客户提供1500余种诊断试剂以及30余种诊断仪器,覆盖医院检验机构90%的常规检测项目。公司主营业务覆盖领域: 4.公司在化学发光产品细分领域具备一定先发优势,有望凭借高性价比在进口替代过程中占据优势。 5.综合能力指标: 4.公司在化学发光产品细分领域具备一定先发优势,有望凭借高性价比在进口替代过程中占据优势。 5.综合能力指标: 2015年上市,指标阶跃。截至2015年底有息负债2亿。四、 资产 1.截至2015年底净资产19.95亿,同比增152%;总资产23.7亿。公司于2015年5月在创业板上市,募集资金9.97亿。 2.截至2015年底关键资产占比: 2015年上市,指标阶跃。截至2015年底有息负债2亿。四、 资产 1.截至2015年底净资产19.95亿,同比增152%;总资产23.7亿。公司于2015年5月在创业板上市,募集资金9.97亿。 2.截至2015年底关键资产占比: 应收账款和存货增速远高于营收和净利润增速,需要适当关注。资产质量尚可。五、 经营 1.2015年营业收入10.65亿,同比增14%。扣非净利润2.43亿,同比增4.4%。净资产收益率17.18%。 2.2016年一季度营业收入2.8亿,同比增35%。扣非净利润0.49亿,同比增0.63%。净资产收益率3.38%。 3.2015年各板块营收、利润: (1)按业务性质: 应收账款和存货增速远高于营收和净利润增速,需要适当关注。资产质量尚可。五、 经营 1.2015年营业收入10.65亿,同比增14%。扣非净利润2.43亿,同比增4.4%。净资产收益率17.18%。 2.2016年一季度营业收入2.8亿,同比增35%。扣非净利润0.49亿,同比增0.63%。净资产收益率3.38%。 3.2015年各板块营收、利润: (1)按业务性质: 自产产品收入比上年同期增长26.16%,自产产品收入占主营业务收入的比例由上一年度的45.12%提高到本年度的49.52%。代理产品销售收入增长5.72%。 (2)按产品: 自产产品收入比上年同期增长26.16%,自产产品收入占主营业务收入的比例由上一年度的45.12%提高到本年度的49.52%。代理产品销售收入增长5.72%。 (2)按产品: 自产毛利率高于代理;试剂毛利高于仪器。 自产化学发光试剂实现收入1亿,化学发光仪器实现收入0.67亿,较上年同期分别增长118.88%和34.88%,化学发光产品收入的总体增幅达到了74.83%。六、 现金流 1.2015年经营现金流0.33亿,同比增-71.17%。近三年每年经营现金流均少于净利润。 2.2015年投资现金流-8.7亿。购买银行理财产品6.5亿。购建固定资产等支出2.2亿。 3.2015年筹资现金流8.56亿。主要系2015年IPO募集资金。 现金流一般,但一年表现意义不大。七、 分红及其他 派息比率20%。八、 风险 无明显风险。九、 整体评价及估值 国内体外诊断试剂行业处于蓬勃发展期,迈克生物从国外品牌代理起家,自产比例逐年增长,业务横跨产品和渠道,个人认为公司未来发展思路不够清晰,与同行相比,在体外诊断领域并无明显竞争优势,可以适当关注。 整体评价:□好 √较好 □一般 □较差 □差 如在3PB以下买入,具有较高安全边际;目前价格7.8PB高估。 自产毛利率高于代理;试剂毛利高于仪器。 自产化学发光试剂实现收入1亿,化学发光仪器实现收入0.67亿,较上年同期分别增长118.88%和34.88%,化学发光产品收入的总体增幅达到了74.83%。六、 现金流 1.2015年经营现金流0.33亿,同比增-71.17%。近三年每年经营现金流均少于净利润。 2.2015年投资现金流-8.7亿。购买银行理财产品6.5亿。购建固定资产等支出2.2亿。 3.2015年筹资现金流8.56亿。主要系2015年IPO募集资金。 现金流一般,但一年表现意义不大。七、 分红及其他 派息比率20%。八、 风险 无明显风险。九、 整体评价及估值 国内体外诊断试剂行业处于蓬勃发展期,迈克生物从国外品牌代理起家,自产比例逐年增长,业务横跨产品和渠道,个人认为公司未来发展思路不够清晰,与同行相比,在体外诊断领域并无明显竞争优势,可以适当关注。 整体评价:□好 √较好 □一般 □较差 □差 如在3PB以下买入,具有较高安全边际;目前价格7.8PB高估。$迈克生物(SZ300463)$ $九强生物(SZ300406)$ $美康生物(SZ300439)$ @今日话题 @没干货不废话 |

【本文地址】

今日新闻 |

推荐新闻 |