信泰达尔文5号焕新版怎么样?优缺点?值得买吗? |

您所在的位置:网站首页 › 达尔文5号怎么样 › 信泰达尔文5号焕新版怎么样?优缺点?值得买吗? |

信泰达尔文5号焕新版怎么样?优缺点?值得买吗?

|

导读:

达尔文5号焕新版是信泰人寿近期新推出的一款重疾单次赔付,轻症、中症多次赔付的重疾险产品,投保也灵活,性价比还不错,信泰达尔文5号焕新版怎么样?优缺点?值得买吗?

信泰达尔文5号焕新版,既然身背“达尔文”这个大IP,小伙伴对信泰达尔文5号焕新版的保障还是比较好奇,究竟会不会有惊喜? 所以小编今天就跟大家聊聊信泰达尔文5号焕新版的具体保障内容,顺便和同门的完美人生2021对比,看看有哪些区别?

信泰达尔文5号焕新版头顶“信泰人寿”+“达尔文”两个头衔,小编觉得它的压力还蛮大的,毕竟小伙伴的期待很高。 那么具体有什么保障内容,看看小编以下的分析吧。

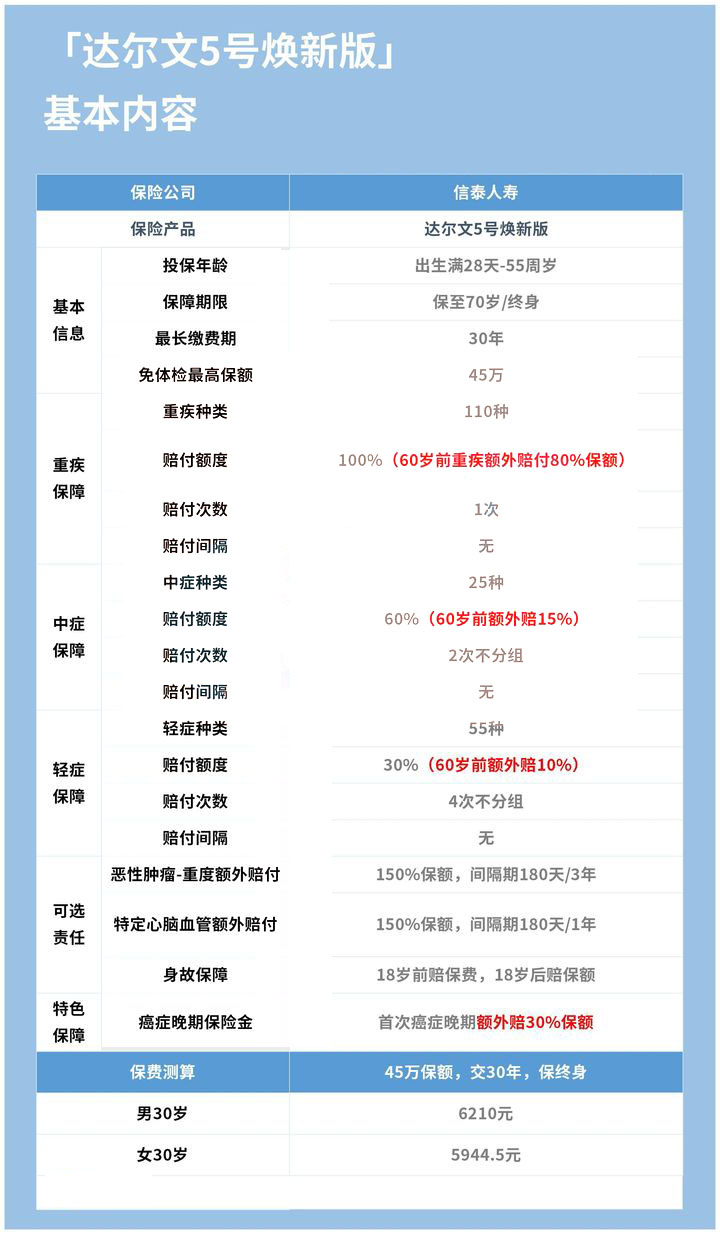

基本内容 1、最高保额45万,这一点需要注意! 很多小伙伴的印象中,重疾险的最高保额大多是50万。 而信泰达尔文5号焕新版的的最高保额只有45万。 虽然如此,45万保额还是能应对重大疾病风险。 比如发病率极高的恶性肿瘤,首次治疗费用大概在12-50万,后续还需要多次诊疗和药物治疗; 急性心肌梗塞的首次治疗费用在10-30万之间,后续的话还需要服用药物治疗以及康复治疗。 由于重疾险的给付方式是一次性给付,所以赔偿的保险金没有限制,既可以用来给付首次治疗费用,又可以用来给付康复费用。 不过要想获得全面的保障,还需要搭配百万医疗险才行,这样首次治疗费用基本能通过百万医疗险报销。 2、额外赔付贯穿整个保障 信泰达尔文5号焕新版的额外赔付可谓是贯穿了整个保障。 三大基础保障皆有额外赔付约定。 重疾60岁前额外赔付80%保额,一共赔付180%保额; 中症60岁前额外赔付15%保额,一共赔付75%保额; 轻症60岁前额外赔付10%保额,一共赔付40%保额。 除此之外,信泰达尔文5号焕新版还创新了一项保障责任——癌症晚期保险金。 信泰人寿同样为其注入了“额外赔付”,首次确诊重疾为癌症晚期,额外赔付30%保额。 要是符合60岁前确诊为癌症晚期,最高赔付210%保额。 可选责任方面,同样被额外赔付”笼罩“。 约定了恶性肿瘤-重度额外赔付以及特定心血管额外赔付,两项都是额外赔付150%保额。 3、保费 假如如果投保45万保额,交30年,保障终身的话,30岁男性每年交6210元,30岁女性则是5944.5元。 再来唠唠达尔文5号焕新版本尊。 二、达尔文5号焕新版怎么样,保什么?具体保障如下: 1.癌症晚期津贴让我先来详细说说部分保障: 在60岁前,首次确诊癌症即为晚期的前提下,保额可高达210%! 主要是这么计算的:基本保额+60岁前重疾额外赔+癌症晚期保险金=100%+80%+30%=210% 达尔文5号焕新版值得点赞! 2.高发轻中症保障 轻症保障好不好,要看高发轻症保障又没有覆盖到。 达尔文5号的高发轻症重疾覆盖情况如下: 达尔文5号焕新版覆盖了所有的高发轻症,加上适宜的赔付力度,总体表现还是蛮不错的。 3.可选癌症/心脑血管疾病二次赔付 恶性肿瘤和心脑血管等疾病十分高发,而且一旦患上这些疾病,再患第二次的概率会比普通人高上许多,所以二次赔付是有必要的。 它对这两项可选责任的保障如下: 可以看到,癌症/心脑血管疾病二次赔的保额高达150%,而且间隔最少只有180天,间隔期合理,且赔付比例高。 如果首次重疾得的是癌症,三年后无论是新发、扩散、转移、持续都可以得到赔付。 那么,附加了这两项保障后贵了多少呢? 我们假设30岁的老王,体检后买了50万保额,30年交,保终身。 附加后保费涨幅在在合理范围,还可以接受,需要的小伙伴可以自行附加。 再来总结一下它的优缺点。 达尔文5号焕新版优缺点?优点: 1.核心保额很给力 重疾60岁前赔180%保额 中症60岁前赔75%保额 轻症60岁前赔40%保额 作为单次赔付的重疾险,这样的赔付比例,也是非常给力了。 2.癌症保障好 恶性肿瘤是最高发的重疾,复发率很高,所以加强对癌症的保障,某些程度上也体现了保险的温度。 达尔文5号焕新版,自带癌症晚期保险金,还可选癌症二次赔付,癌症的保障相当全面了。 如果60岁前首次确诊癌症晚期,还可拿到高达210%的保额,相当于买30万赔63万! 3.轻症保障好 从轻症的赔付力度和高发轻症的覆盖情况来看,它的轻症保障全面而有力。 不足之处: 最高只能买46万 保额买保险就是买保额,如果保额太低根本就起不到转移财务风险的目的。 达尔文5号焕新版好不好?1、从保障责任来看: 达尔文5号焕新版最大的亮点有3个,1是在60岁前,首次确诊癌症即为晚期的前提下,保额可高达210%,2是轻症和中症赔付比例高于同类产品,3是60岁前重疾额外赔1.8倍,这是相当不错的赔付比例。 2、从价格上来看: 如果不含身故保障是30岁男性6900元/年,可以买50万保额,分30年交,如果是患上癌症晚期等于是基本保额+60岁前重疾额外赔+癌症晚期保险金=100%+80%+30%=210%,就是105万。 达尔文5号焕新版值不值得买吗?

是的,如果你没买过重疾险,达尔文5号焕新版值不值得买,主要的特色在于重疾/轻/中症保额也具有一定优势,投保也灵活,性价比还不错。 如果您对达尔文5号焕新版感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务! |

【本文地址】

今日新闻 |

推荐新闻 |