东北药店,到底怎么了? |

您所在的位置:网站首页 › 辽宁省有几大市 › 东北药店,到底怎么了? |

东北药店,到底怎么了?

|

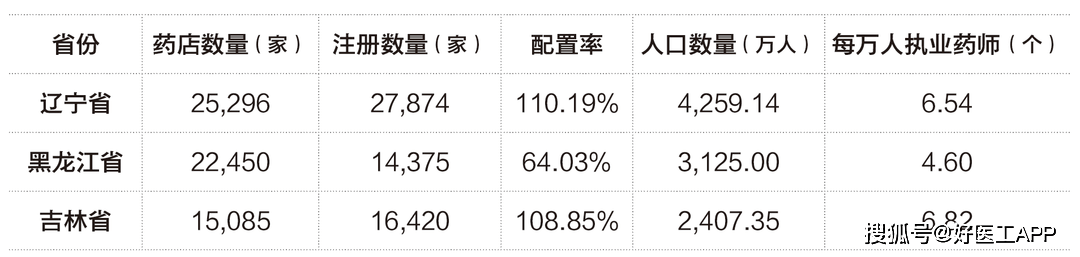

执业药师配置情况 执业药师配置率高低是衡量零售药店专业能力的重要指标。《中国药店》以药店注册执业药师数量与常住人口数量进行比较,计算出了东北三省每万人药店注册执业药师的数值。结果显示,辽宁、黑龙江、吉林三省2021年零售药店执业药师配置率分别为110.19%、64.03%、108.85%;每万人执业药师的数值分别为6.54、4.60和6.82,均高于全国4.14人的平均水平。其中吉林大药房执业药师数量为1,964人,在 《中国药店》征集到的样本企业中位居全国前列。

在了解了东北三省药品零售行业发展的宏观情况后,我们将以数据为基准,分别检视各省的市场现状、演进方向以及代表性企业的发展状况。 辽宁:市场成熟,“兵力分散” 作为老牌工业基地,辽宁省药品零售市场同样起步很早,发展速度也较快,市场相对成熟,药店连锁率也为东北三省最高——57.53%,但仅略高于全国57.17%的平均水平。全省连锁药店企业共307家,其中TOP5连锁门店数量约为3,500家,占辽宁省总门店数量的14%左右。辽宁省龙头连锁主要分布在沈阳、大连等相对发达及人口密度大的城市,全省范围内“兵力分散”,并没有在任何一个城市占据绝对的市场份额。 公开数据显示,截至2020年末,辽宁省药店数量最多的城市是沈阳市,药店数量约5,200家;药店数量第二的是大连市,数量为4,500家左右。以上两地也是辽宁省药店网点密度最大的城市,竞争较为激烈。药店数量排第三的鞍山市数量约为1,500家,与沈阳、大连差距较大;药店数量最少的是辽阳市,约为600家药店。可以说,除沈阳、大连两个城市外,辽宁省其他城市基本都形成了两强相争或三足鼎立的市场格局。

在连锁率方面,盘锦市的连锁率最高,为73.4%;沈阳市的连锁率达到70.4%。锦州市、本溪市、辽阳市、抚顺市的连锁率都在60%以上。葫芦岛市、铁岭市、营口市、丹东市、大连市、阜新市的连锁率在50%以上。连锁率最低的是朝阳市,为41%;鞍山市的连锁率也相对较低,为47.2%。 辽宁本土连锁对外扩张较为缓慢,基本以扎根东北为主,较少向外扩张。2020年以前,成大方圆全辽宁布局,在全省14个地级市都有门店分布,国大药房、东北大药房、天士力大药房等本土连锁都在省内大部分地市密集分布。东北大药房作为辽宁省老牌药品零售企业隶属东北制药旗下,也是沈阳市最早成立的连锁药店,截至2020年末,门店数量约为160家,主要分布在沈阳和大连市;天士力大药房2021年分店数量为601家,其中直营480家,加盟121家,沈阳、大连、鞍山、抚顺、本溪、丹东、锦州、阜新、铁岭等地区均有门店布局。 外部竞争方面,在江苏、河南、湖北、四川等热点区域经过数轮的激烈并购后,药店资本开始把目光转向东北。最早“深入腹地”的是河北唐人医药,2017年公司在辽宁区域控股并购的企业达到了5家。时间来到2022年,健之佳收购唐人医药100%的股权,这就意味着健之佳将接手唐人医药在辽宁葫芦岛、本溪、锦州等地的门店,进一步推动以京津冀为核心的环渤海地区业务拓展。

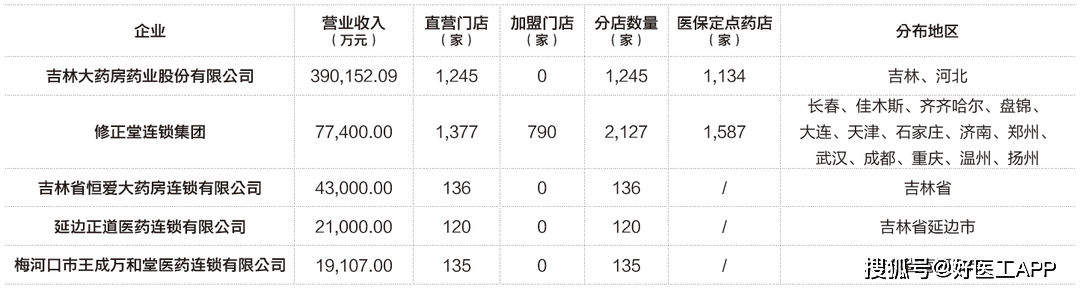

全国零售药店巨头国大药房同样将辽宁省作为企业重点发力并购的区域。国大药房沈阳公司成立于2000年,在辽宁耕耘多年,主要分布在沈阳、大连、本溪等地。2020年,国药一致以18.6亿元收购辽宁药品零售巨头成大方圆——经此一举,“体量”暴涨,国大药房此举可谓重新洗牌辽宁药品零售市场,并进一步拓展了东北空白区域,巩固自身龙头地位。 吉林:连锁率最低,发展差异大 受人口、经济等因素的影响,吉林省各市药品零售发展差异较大,扎根本省的连锁药店303家;TOP5连锁门店数量约为3,700家,占吉林省总门店数量的25%左右。吉林省以本土连锁居多,且龙头企业主要分布在长春、吉林等重点城市,较少向外扩张。长春最大的连锁是吉林大药房,市场份额约占27.1%;其次是国大药房。吉林市最大的连锁依然是吉林大药房,其次是金牛大药房,后者门店数量达到了105家。 如前文所示,吉林省药店连锁率为42.53%,为东北三省最低。领军企业吉林大药房、国大药房销售规模和门店数量遥遥领先,第二梯队的恒爱大药房、王成万和堂医药、延边正道等门店数量仅为136家、135家和120家,估计营收规模在2-4亿元左右——除了龙头企业吉林大药房和国大药房外,各地市欠缺有竞争力的区域型企业。

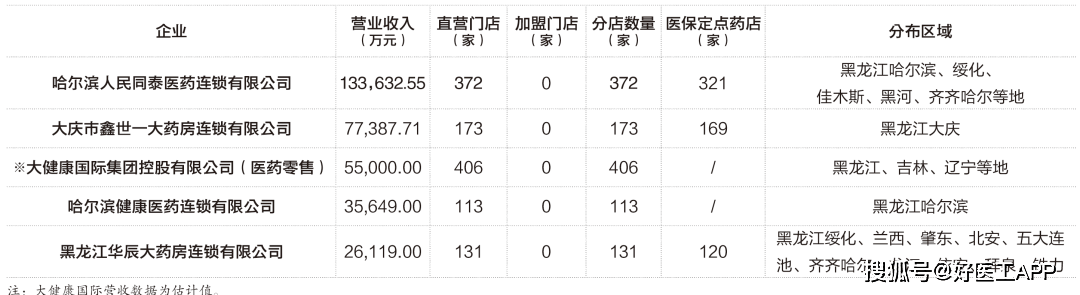

本土连锁中,吉林大药房可谓一骑绝尘,稳稳占据着省内销售冠军的宝座,在《2021~2022年度中国药店价值榜100强》中排名第16位,实力不容小觑。倘若未来吉林大药房也引入资本合作并发力拓展,或将为东北的并购较量增添变数。 作为吉林省药品零售企业销售和直营门店数量“双料冠军”,根据 《中国药店》 征集数据显示,2021年吉林大药房营收39.02亿,较上年增长1.34%;共有直营门店1,245家,新增10家,吉林省范围内地级城市长春、吉林、白城、辽原、延边、通化、白山、松原、四平等均有布局。 外来势力中,国大药房先后并购了吉林益和大药房及成大方圆,在吉林省外来连锁里份额最大。海王星辰在吉林省的门店主要分布在长春和吉林等相对发达城市。辽宁天士力在吉林有少量门店。 黑龙江:本土企业低迷,外来巨头加速扩张 截至2021年末,黑龙江省共有药品零售企业22,450家,较2020年的21,293家,新增1,157家。零售连锁总部288家,零售连锁门店11,460家,新增852家,单体药店则有10,990家。 相比之下,黑龙江连锁药店的市场竞争格局较辽宁和吉林两省更为分散,单体药店数量较多,2021年连锁率仅为51.05%。根据《中国药店》征集的样本数据看,黑龙江连锁Top10企业基本是中小连锁药店,当地药品零售市场呈现出人民同泰、大健康国际、哈尔滨宝丰三强攻伐拉锯的竞争局面。 首先,龙头企业哈尔滨人民同泰2021年营收为13.36亿,同比增长4.28%,线下门店营收10.62亿,占总营收的93.07%;毛利率为26.36%,税后净利润2.25%。门店总数372家,净增18家。 再看民营企业大健康国际(此前名为金天医药),2021年公司营收约5.5亿元,门店数量从2021年6月底的845家减少到年末的406家,其中黑龙江省现有门店310家,辽宁省95家,吉林省从2020年末的67家降至2021年末的零家。而哈尔滨宝丰门店数量2020年约为634家,主要分布在哈尔滨、五常、尚志等地。

本土企业的缓慢不前,为资本的跑马圈地提供了更多的机遇和空间。 在新一轮的资本大扩军中,大参林将触角伸入了东北市场。从标的来看,大参林收入麾下的黑龙江连锁药店都是中小规模,并无区域性龙头企业,也尚未在哈尔滨市场与本地龙头企业形成正面竞争。然而,大参林在黑龙江市场基数较低,但却呈现出了高增长的状态。截至2021年第三季度末,企业在河北、黑龙江、陕西三个省份的营收为3.02亿,同比增长49.37%,增速高于华东地区四个省份。 山东连锁药店巨头漱玉平民也正在为布局黑龙江市场谋篇布局。2020年8月,企业发布公告称,拟投资人民币1亿元在哈尔滨市设立全资子公司。 与国大药房和吉林大药房在辽宁和吉林两省的绝对领先优势不同,黑龙江的巨头连锁药店还未分出阵营,本土企业发展缓慢——这都为外来“势力”提供了更多的进击空间和发展可能。随着连锁巨头接踵入局,黑龙江药品零售也将硝烟四起,逐步形成多强竞争的市场格局,进入新一轮的整合期。 人口、经济和消费能力等因素使得东北三省药品零售市场呈现出了各自不同的光景,药店连锁率、单店营收、单店覆盖人数等指标均存在差异。总体而言,东北连锁药店企业的规模普遍不大,中小连锁居多,经过多年的龙争虎斗,在“关内”外力的作用下,基本上还是呈现出“诸侯割据”的局面。目前盘踞各省的龙头企业国大药房、吉林大药房、人民同泰暂都没有表现出要统一东北市场的迹象,未来受制于经济形势,东北药品零售行业也将面临着更大的挑战。 来源:中国药店返回搜狐,查看更多 |

【本文地址】