【涨知识】车船税是什么?如何申报?一文了解 |

您所在的位置:网站首页 › 车船税用什么科目缴纳 › 【涨知识】车船税是什么?如何申报?一文了解 |

【涨知识】车船税是什么?如何申报?一文了解

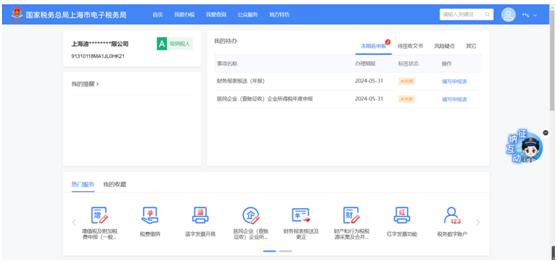

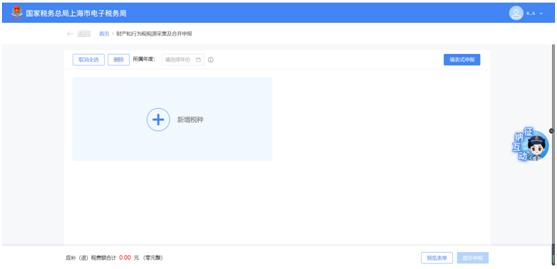

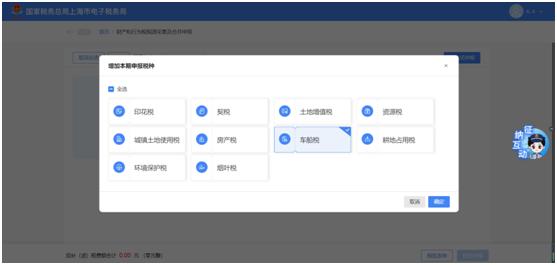

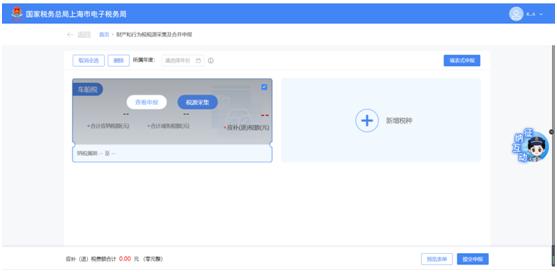

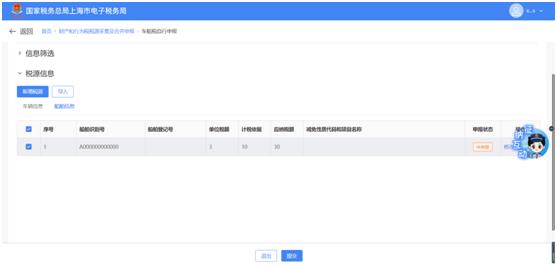

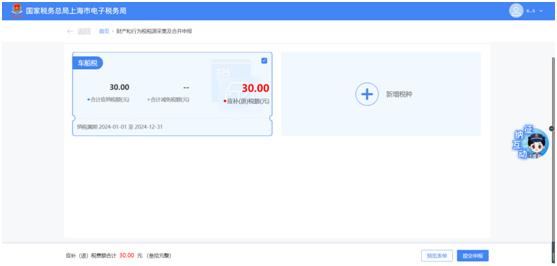

一、 哪些船舶需要缴纳车船税? 车船税法规定的征税范围是税法所附《车船税税目税额表》所列的船舶,包括依法应当在车船登记管理部门登记的船舶,也包括依法不需要在车船登记管理部门登记的在单位内部场所行驶或者作业的船舶。 船舶,是指各类机动、非机动船舶以及其他水上移动装置,但是船舶上装备的救生艇筏和长度小于5米的艇筏除外。其中,机动船舶是指用机器推进的船舶;拖船是指专门用于拖(推)动运输船舶的专业作业船舶;非机动驳船,是指在船舶登记管理部门登记为驳船的非机动船舶;游艇是指具备内置机械推进动力装置,长度在90米以下,主要用于游览观光、休闲娱乐、水上体育运动等活动,并应当具有船舶检验证书和适航证书的船舶。  二、 车船税由谁来缴纳? 在中华人民共和国境内属于《中华人民共和国车船税法》所附《车船税税目税额表》规定的车辆、船舶(以下简称车船)的所有人或者管理人,为车船税的纳税人,应当依照本法缴纳车船税。 三、 车船税在哪缴纳? 车船税的纳税地点为车船的登记地或者车船税扣缴义务人所在地。依法不需要办理登记的车船,车船税的纳税地点为车船的所有人或者管理人所在地。  四、 船舶的税额是如何规定的? A 机动船舶具体适用税额为: 1 净吨位不超过200吨的,每吨3元; 2 净吨位超过200吨但不超过2000吨的,每吨4元; 3 净吨位超过2000吨但不超过10000吨的,每吨5元; 4 净吨位超过10000吨的,每吨6元。 拖船按照发动机功率每1千瓦折合净吨位0.67吨计算征收车船税。拖船、非机动驳船分别按照机动船舶税额的50%计算。 B 游艇具体适用税额为: 1 艇身长度不超过10米的,每米600元; 2 艇身长度超过10米但不超过18米的,每米900元; 3 艇身长度超过18米但不超过30米的,每米1300元; 4 艇身长度超过30米的,每米2000元; 5 辅助动力帆艇,每米600元。 五、 车船税纳税义务 从什么时候开始? 车船税纳税义务发生时间为取得船舶所有权或者管理权的当月,应当以购买船舶的发票或者其他证明文件所载日期的当月为准。  六、 购置的新船舶,购置当年 的车船税税额如何计算? 购置的新船舶,购置当年的应纳税额自取得船舶所有权或管理权的当月起按月计算,应纳税额为年应纳税额除以12再乘以应纳税月份数。 七、 已完税的船舶发生盗抢、报废、 灭失的,如何处理? 在一个纳税年度内,已完税的船舶被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税凭证,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。 已办理退税的被盗抢船舶失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。  八、 在同一纳税年度内, 已缴纳车船税的船舶 办理转让过户的, 如何处理? 在同一纳税年度内,已缴纳车船税的船舶办理转让过户的,不另纳税,也不退税。 九、 关于车船因质量问题 发生退货时的退税? 已经缴纳车船税的船舶,因质量原因,船舶被退回生产企业或者经销商的,纳税人可以向纳税所在地的主管税务机关申请退还自退货月份起至该纳税年度终了期间的税款。退货月份以退货发票所载日期的当月为准。  十、 如何在电子税务局 办理船舶的车船税 纳税申报? 纳税人可通过登录上海市电子税务局网页端自行采集税源并缴纳船舶的车船税,操作如下: 操 作 步 骤 Part. 1 登录上海市电子税务局---热门服务---财产和行为税税源采集及合并申报  Part. 2 点击新增税种  Part. 3 增加本期申报税种---选择车船税  Part. 4 点击税源采集  Part. 5 选择船舶信息-点击新增税源  Part. 6 录入船舶基本信息,确认无误后点击保存  Part. 7 完成税源采集后,点击提交  Part. 8 核对应纳税额,确认无误后点击提交申报  Part. 9 完成申报   供稿:陈康明 继续滑动看下一个 【涨知识】车船税是什么?如何申报?一文了解 上海税务 轻触阅读原文  上海税务 赞 分享 在看 写留言 向上滑动看下一个 原标题:《【涨知识】车船税是什么?如何申报?一文了解》 阅读原文 |

【本文地址】

今日新闻 |

推荐新闻 |