跨境电商进出口监管模式对比分析(1210、9610、9710和9810) |

您所在的位置:网站首页 › 跨境电商含义及模式 › 跨境电商进出口监管模式对比分析(1210、9610、9710和9810) |

跨境电商进出口监管模式对比分析(1210、9610、9710和9810)

|

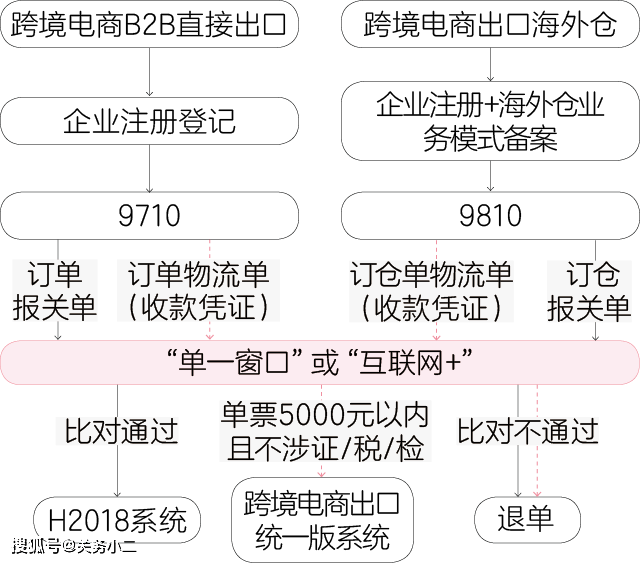

需强调,近期商务部等6部委《关于扩大跨境电商零售进口试点、严格落实监管要求的通知》(商财发〔2021〕39号)将“1210网购保税进口”的实施范围扩大到几乎涵盖所有区域(中心)所在的城市(地区),意味着“1239网购保税进口A”的模式将逐步退出历史舞台。 跨境电商出口业务模式及对比分析 按照海关规定,跨境电商出口目前有四种模式,包括“1210特殊区域出口”“9610一般出口”“9710跨境电商B2B直接出口”以及“9810跨境电商出口海外仓”模式。 “1210特殊区域出口”又分为“跨境电商特殊区域包裹零售出口”和“跨境电商特殊区域出口海外仓零售”两种形式,上一期对1210的两种形式已做过详细介绍。下文将对“9610一般出口”“9710跨境电商B2B直接出口”以及“9810跨境电商出口海外仓”模式作进一步介绍。 “9610一般出口”模式下,境外消费者通过平台下单后,电子商务企业或其代理人、物流企业通过“单一窗口”或跨境电子商务通关服务平台分别将“三单信息”实时传输给海关。 商品出口时,跨境电子商务企业或其代理人向海关提交申报清单,采取“清单核放、汇总申报”方式办理报关手续。 跨境电商综试区内不涉及出口征税、出口退税、许可证件管理,且单票价值在人民币5000元以内的一般出口商品,可采取“清单核放、汇总统计”方式办理报关手续。 自2020年7月起,“9710跨境电商B2B直接出口”以及“9810跨境电商出口海外仓”模式陆续在部分直属海关试点,根据海关总署2020年第75号公告,北京、天津、南京、杭州、宁波等10个海关首批正式开展试点工作。 2020年9月1日,海关新增上海、福州、青岛、重庆、成都、西安等12个直属海关开展试点。至此,跨境电商B2B出口监管试点已扩容至22家。 “9710跨境电商B2B直接出口”是指境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口至境外企业,并向海关传输相关电子数据的模式。 “9810跨境电商出口海外仓”是指境内企业将货物通过跨境物流出口至海外仓,通过跨境电商平台实现交易后从海外仓送达境外购买者,并向海关传输相关电子数据的模式。 上述两种模式出口申报前,跨境电商出口企业或其代理人(含境内跨境电商平台企业)应通过“单一窗口”向海关传输交易订单或海外仓订仓电子信息,物流企业向海关传输物流电子信息,具备条件的可加传收款信息,并对数据真实性负责。 根据规定,采用9710、9810模式出口的跨境电商企业可享受以下便利: 01 单票低于5000元人民币且不涉证、不涉检、不涉税的货物,企业可报送申报清单,校验通过后自动推送至出口统一版系统申报;单票超过5000元人民币或涉证、涉检、涉税的货物应通过H2018通关系统申报。 02 跨境电商出口统一版系统申报清单不再汇总申报报关单或备案清单。其中,不涉及出口退税的,可按照6位HS编码简化申报。 03 跨境电商B2B出口货物适用全国通关一体化,企业可以选择向属地海关进行申报,货物在口岸地海关进行验放,海关对跨境电商B2B出口货物可优先安排查验,在物流以及海关查验方面也可享受较大便利。 具体申报流程见图2。

基于以上梳理,表2将以表格的形式更直观地呈现不同模式的差别及优势。

综上,随着跨境电商各种海关监管模式的越来越丰富,计划拓展跨境电商业务的企业可选择适合自己的跨境电商业务模式,并合规经营。 同时,海关也将进一步优化服务,在创新通关监管方式的同时与其他监管部门做好退税、外汇等衔接配合工作,解决跨境电商企业的发展难题。 作者:林少滨 须捷 纪力 安东云 张国琴 冯晓鹏 来源:中国海关杂志返回搜狐,查看更多 |

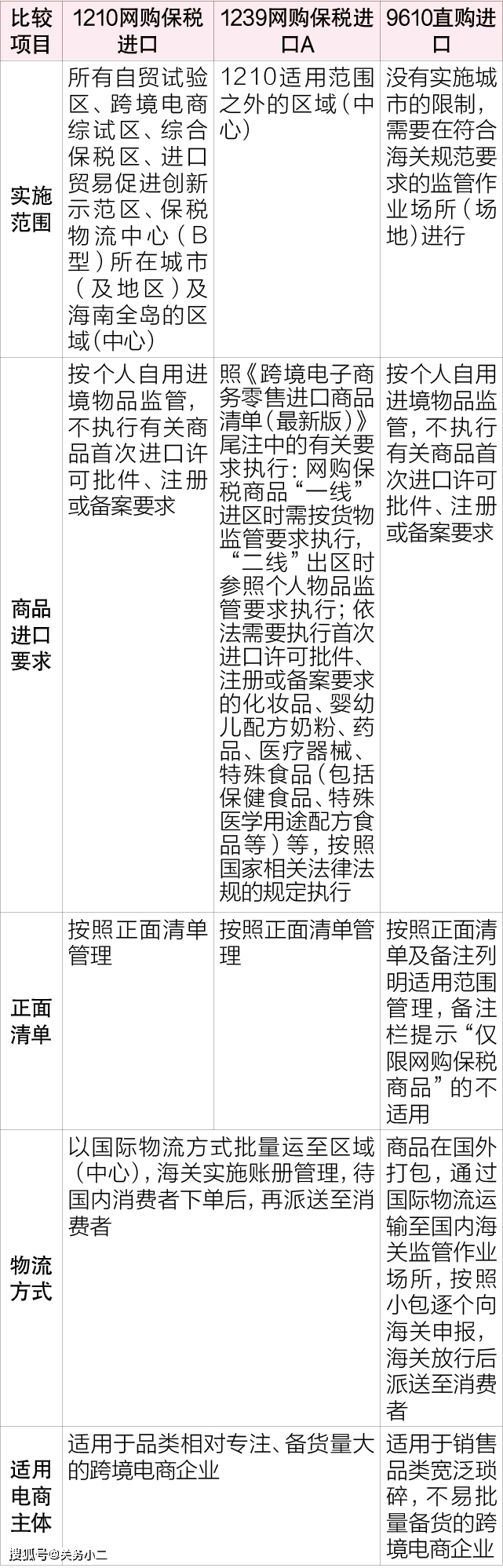

表1:跨境电商零售进口模式对比

表1:跨境电商零售进口模式对比 图2:“9710/9810出口”业务流程

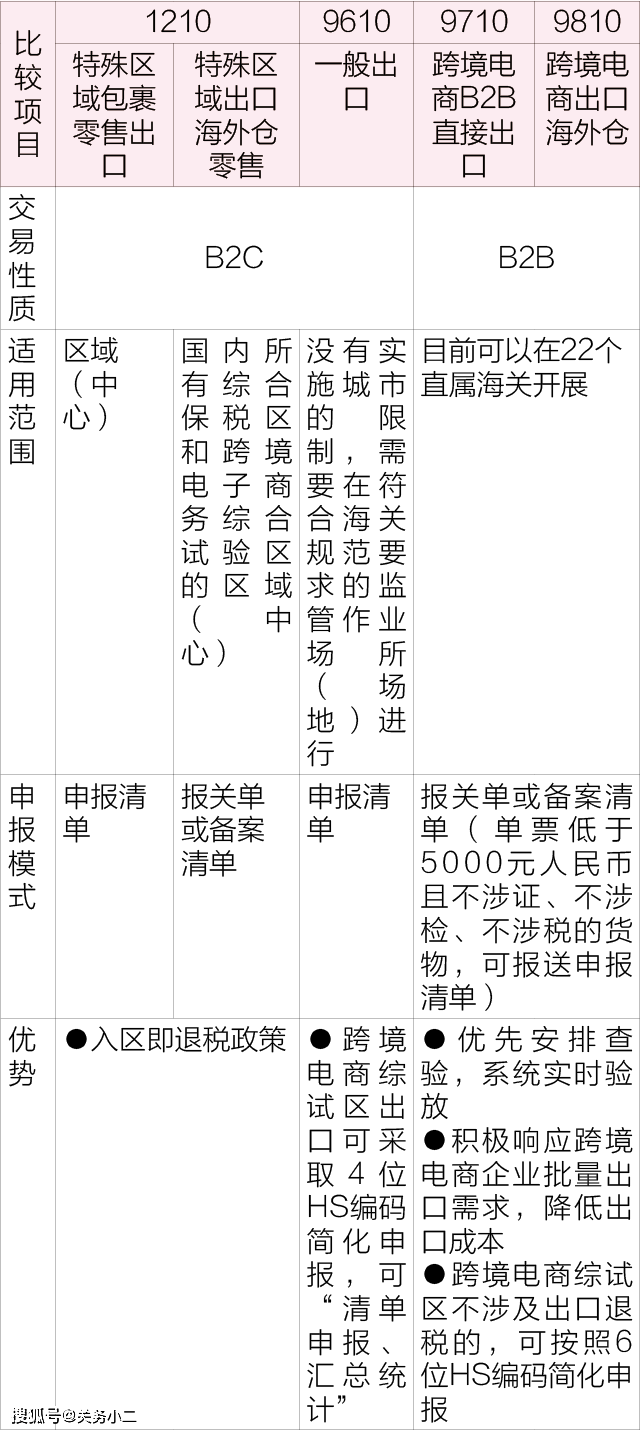

图2:“9710/9810出口”业务流程 表2:跨境电商出口模式对比

表2:跨境电商出口模式对比【本文地址】

今日新闻 |

推荐新闻 |