张玉来:全球价值链重塑与东亚 |

您所在的位置:网站首页 › 跨国公司与全球经济一体化的关系 › 张玉来:全球价值链重塑与东亚 |

张玉来:全球价值链重塑与东亚

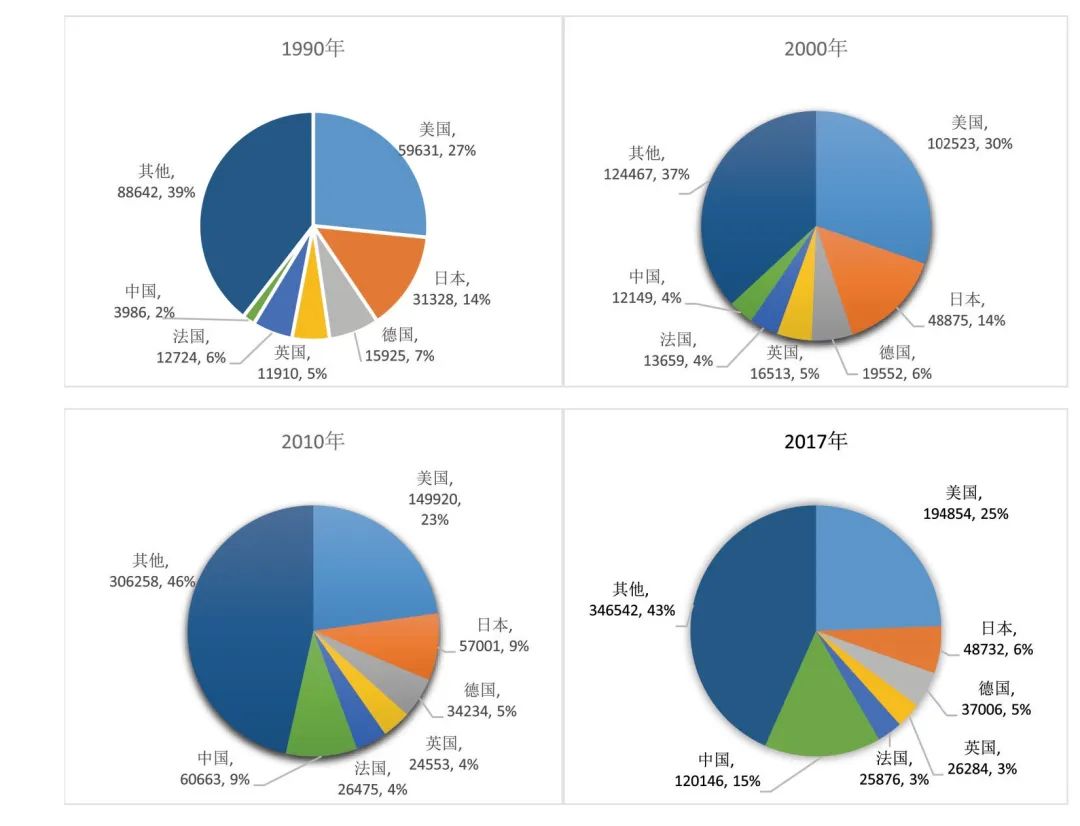

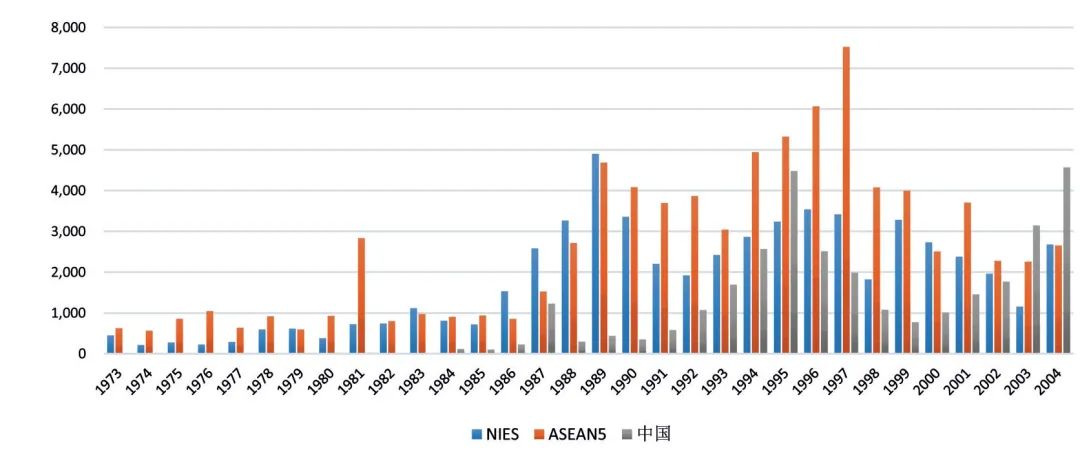

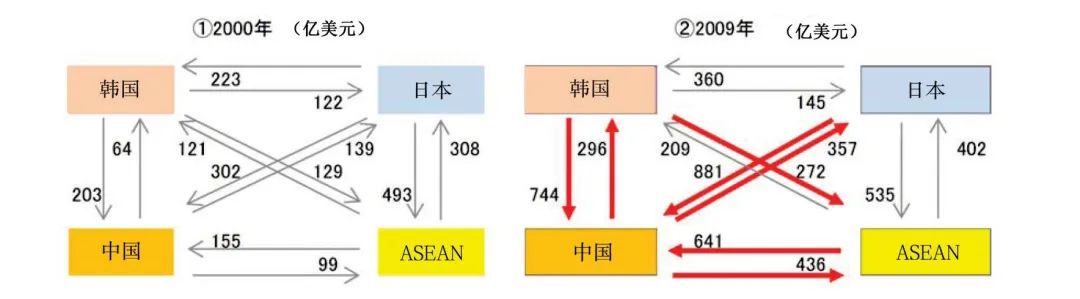

引子 引子融入全球价值链是东亚实现强劲发展的重要原因之一。长期以来, 相较于欧盟及北美一体化趋势而言, 东亚区域一体化进展及效果并不显著, 但由于各国采取积极融入全球价值链的政策措施, 尤其以中国的改革开放为代表, 使该地区加入国际分工体系, 成为全球生产加工的中心。然而, 受英国脱欧、“特朗普冲击”等反全球化浪潮的冲击, 全球价值链面临着严峻挑战。对此, 作为东亚生产网络的“双核心”, 且在经济上形成紧密关联、互惠共赢的中日两国, 其未来合作将具有广阔空间和巨大潜力。 一、改变世界格局的全球价值链 “是谁夺走了我们的工作?”这几乎是美国总统特朗普在竞选期间一成不变的演讲主题, “是中国人、墨西哥人抢走了我们的工作”, 这等于把矛头直接对准了经济全球化, 因此, 特朗普认为美国更应追求实现本国利益而非国际公正与正义, 也就是所谓“美国第一主义”。其实, 它在本质上与英国脱欧以及欧洲反移民运动等如出一辙, 汇成了西方世界的反经济全球化潮流。 (一) 全球价值链的形成及其影响要因 全球价值链形成的基本条件就是经济全球化, 美国曾经是主要推手, 并在其形成过程中扮演了至关重要的角色。1944年布雷顿森林体系确立起美元的国际货币地位和固定汇率制度, 此举奠定了美国推动各国走向互惠开放的道路。1947年美国又以关税和贸易总协定 (GATT) 取代了传统的英国特惠制, 建立起最惠国待遇为基础的多边贸易体系。于是, 伴随着美元资本的全球流动及其国内产业升级的压力, 导致了美国劳动密集型产业不断向外转移的趋势, 开始搭建全球价值链体系。20世纪80年代, 欧美新自由主义改革推动了资本账户自由化, 于是, 美国的跨国公司加速了全球扩张步伐, 冷战结束之后这种趋势越加显著。可以说, 贸易自由化培育的美国利益集团成为金融自由化的重要支持力量, 这是形成全球价值链的重要基石。 与此同时, 生产方式变革成为全球价值链蔓延普及的重要推力。最具代表性的就是模块化革命, 它与全球对外直接投资 (FDI) 的普及一起推进了国际产业分工, 加速了全球“碎片化生产”的普及。这种生产方式实践始于1962年IBM公司的360体系设计, 它以其高效的生产效率而在世界计算机产业内迅速普及, 生产的通用化、简单化成为其重要特征。到20世纪90年代, 模块化生产迅速向其他产业蔓延拓展, 最典型案例就是德国大众汽车的平台化战略以及美国苹果公司的代工生产模式。 另外, IT等技术进步也加速了国际水平分工的发展, 推动形成了所谓“全球制造”模式 (Made in the World) 。以半导体产业为例, 在技术进步背景下它经历了四个发展阶段:一是20世纪60年代之前所谓“IDM (Integrated Device Manufacturer) 模式”, 也就是一家企业要包揽从IC设计与制造、封装及测试到终端产品的全过程;二是20世纪60年代后期技术进步推动半导体材料与生产设备分离, 形成了芯片、半导体设备和半导体材料等专业厂商;三是20世纪70年代技术进步又推动半导体形成前工程和后工程的分离, 以封装、测试为主的半导体后工程生产开始转向劳动密集型优势的东亚地区;四是伴随CAE等计算机辅助设计技术发展, 半导体产业又出现了专业的IC设计公司 (Fabless) , 如1982年美国成立艾萨华公司 (LSI Logic) , 它们将生产委托给中国台湾为主的代工企业 (Foudry) , 如全球最大代工企业1987年成立的台湾机体电路制造有限公司 (TSMC) 。 各国(地区)积极融入全球价值链的改革举措也发挥了重要作用, 特别是在新崛起的东亚地区更是如此, 这是其发展成世界三大生产网络之一的关键。先是“亚洲四小龙”以承接发达国家产业转移创造了东亚经济增长的奇迹, 接着, 又有印尼、马来西亚等东南亚五国在1967年着手组建东南亚联盟, 提出了东南亚共同体发展发展, 而影响最大的应该是1978年中国的改革开放, 这是推动整个东亚经济崛起的最强动力。很显然, 各国(地区)积极融入全球产业链的努力, 是东亚生产网络迅速形成的重要原因。 总之, 对全球价值链形成与演进产生重要影响的因素包括:二战后美国长期推行的自由贸易政策, 模块化等生产方式革命, IT为代表的技术进步以及新兴市场国家积极融入全球经济的改革举措等。 (二) 世界经济重心东移与中国经济崛起 冷战结束前, 全球的经济重心一直在“西方”, 也就是美、欧、日等发达国家。从各国经济来看, 1960年美国的实际GDP为2.48万亿美元, 占全世界的34%, 是日本的3.5倍、中国的35倍。二十年之后, 美国经济总量达到5.14万亿美元, 全球占比29%, 仍是日本 (2.8万亿美元) 的2倍、中国 (1829亿美元) 的28倍。再从地区来看, 北美地区 (美国、加拿大、墨西哥等3国) 1960年的经济总量世界占比为38%、1970年为34%、1980年和1990年均为33%;欧洲27国1960年的经济总量世界占比为24%、1970年为31%、1980年为29%、1990年为28%;而东亚 (包括东盟10国、中国、印度、日本、韩国和澳大利亚、新西兰等共16国) 1960年经济总量世界占比为14%、1970年为19%、1980年为21%、1990年为24%。很明显, 当时东亚增长主要得益于日本经济的快速崛起, 到1990年, 日本一国GDP就占世界总量的17%, 其他15国仅为7%。另外, 美日合计世界占比为50%, 美、日、欧更是高达78%。 再从贸易角度来看, 1990年以前同样是西方发达国家占绝对主导地位。以1990年为例, 世界贸易总额为8.15万亿美元, 从国别来看, 日本为6374亿美元、占比8%, 美国为1.16万亿美元、世界占比14%, 欧洲27国3.12万亿、世界占比38%;从地区来看, 北美3国1.56万亿、世界占比19%, 欧洲27国3.12万亿、世界占比38%, 东亚1.39万亿、世界占比17%。另外, 从区域内贸易来看, 欧洲最高, 达9923亿美元, 是北美 (美加墨) 的4.7倍、东亚的3.4倍。  冷战的结束成为世界经济重心东移的重要分水岭。冷战结束之后, 欧美日等发达国家资本开始大量涌向新兴市场国家, 特别是东亚地区。2000年全球贸易总额15.99万亿美元, 其中, 北美为3.56万亿、占比22%, 欧洲27国6.07万亿、占比38%, 而东亚首次突破了3万亿美元、占比达到20%。此时, 全球三大生产中心初步形成, 其贸易在世界总占比超过了80%。到2010年, 东亚优势更加显著, 其贸易占比突破28%, 直逼欧盟的33%, 相反, 北美自贸体 (NAFTA) 的世界占比却降至18%, 这显然与美国的产业空洞化密切相关, 制造业生产大规模转向东亚。 冷战的结束成为世界经济重心东移的重要分水岭。冷战结束之后, 欧美日等发达国家资本开始大量涌向新兴市场国家, 特别是东亚地区。2000年全球贸易总额15.99万亿美元, 其中, 北美为3.56万亿、占比22%, 欧洲27国6.07万亿、占比38%, 而东亚首次突破了3万亿美元、占比达到20%。此时, 全球三大生产中心初步形成, 其贸易在世界总占比超过了80%。到2010年, 东亚优势更加显著, 其贸易占比突破28%, 直逼欧盟的33%, 相反, 北美自贸体 (NAFTA) 的世界占比却降至18%, 这显然与美国的产业空洞化密切相关, 制造业生产大规模转向东亚。世界经济格局也随之发生快速巨变。2000年之际, 北美占世界GDP之比还是最高, GDP总量为11.2万亿美元、世界占比35%;欧盟GDP总量为8.48万亿, 世界占比26%;东亚增长至7.93万亿、世界占比近25%。十年之后的2010年, 北美占比跌至32% (13.2万亿美元) 、欧盟也降为23.5%, 而东亚则上升至28%。 最具代表性的就是中国经济的崛起。事实证明, 大胆打开国门欢迎经济全球化浪潮、毅然实施改革开放积极融入全球价值链, 这是中国经济迅速崛起、成为世界经济格局最大变量的真正原因。一直到1980年, 中国的世界GDP占比一直徘徊在1%以下, 而日本在1960年世界GDP占比就达9.9%, 1970年为14.9%、1980年为15.8%。改革开放之后, 中国经济开始崛起, 1990年世界GDP占比为1.8%, 2000年又达到3.5%。加入WTO成为中国经济增长新的里程碑, 跨国公司更加重视对华投资。2002年中国使用外资就前所未有地突破500亿美元, 而这仅仅是开始, 之后几年的吸引外资便如鲤鱼跃龙门之势, 2004年破600亿、2005年破700亿、2007年破800亿、2008年超过1000亿美元, 自2011年之后便稳定在1100亿美元之上。更加开放的中国经济因此也加速增长, 2010年便超过日本成为世界第二, 其世界GDP占比达9.2% (日本则降至8.6%) 。2017年中国经济总量突破12万亿美元, 世界GDP占比达到15% (参见图1) 。 世界经济重心东移与东亚融入全球价值链并成为其重要一环密切相关, 其中, 中国经济因积极融入全球价值链而迅速崛起就是典型代表。加入WTO是中国深度融入全球价值链的标志, 这一年中国经济总量仅相当于日本的1/4, 但2017年, 中国经济总量扩大近9倍, 已是日本的2.5倍。  图1 世界主要国家名义GDP变迁 (1990年、2000年、2010年、2017年) (单位:亿美元;%) 图1 世界主要国家名义GDP变迁 (1990年、2000年、2010年、2017年) (单位:亿美元;%)资料来源:笔者根据IMF数据制作, IMF-World Economic Outlook Databases (2018年10月版) 。 (三) 东亚生产网络深度融入全球价值链 到2008金融危机前后, 东亚地区已经发展成巨大经济圈, 成为名副其实的世界制造中心。 首先, 东亚自身的区域内贸易量已达1.9万亿美元, 其规模超过北美自贸体 (NAFTA) , 成为仅次于欧盟 (EU) 的全球第二大经济圈。其次, 相对照欧盟和北美自贸体, 东亚区域内贸易的中间品贸易特征更显著, 这一特征从2000年就已显现, 如当时总量为8007亿美元的东亚区域内贸易当中, 超过6成是中间产品, 当时北美自贸体 (6358亿美元) 和欧盟 (1.39万亿美元) 区域内贸易均是5成。2010年, 东亚区域内中间品贸易规模已达约1.2万亿美元, 遥遥领先于北美自贸体的3000亿美元规模 (欧盟约为1.39万亿美元) 。再者, 就全球这三大经济圈之间结构特征而言, 东亚地区还成为其他两大经济圈的供给中心, 如2008年东亚出口美国的最终消费品总额达2500亿美元、对欧盟27国的出口规模也达2200亿美元, 二者在东亚最终消费品出口中的占比分别为29%和26%, 也就是说, 东亚所生产的最终消费品一半以上是在供应欧美市场。 作为新兴的世界制造中心, “东亚生产网络”与欧美日等传统世界制造中心形成了显著不同的特征。 首先, 世界500强为代表的跨国公司纷纷把东亚视为生产加工中心, 并作为其全球战略布局的重要构成, 此举不仅拉动了东亚的对外和对内贸易, 同时更使之成为全球价值链的重要一环。加之东亚各国产业发展水平的差异化, 更有利于形成区域内的生产分工体系, 于是, 在区域内贸易特征方面, 形成了以零部件、加工产品为主的中间产品贸易特征。在东亚, 中间产品的区域内贸易占比高达60%以上 (2010年) , 而欧盟的中间产品贸易占比为50%, 北美自贸区甚至仅为40%左右。 其次, 正是基于这种全球制造中心的特点, 东亚对外贸易形成了“大量出口最终消费品和大量进口中间产品”的显著特征。例如, 作为东亚生产网络核心的中国, 其对欧盟出口贸易中的中间产品占比约为3成, 对美国等北美市场出口贸易的中间产品占比更仅在3成以下。相反, 中国从欧盟和北美进口贸易中的中间产品占比均在4成以上。而且, 中国从日本与东盟的进口贸易中的中间产品占比超过6成, 而从韩国进口中间产品占比甚至超过7成以上。另外, 韩国与日本之间、韩国和日本对东盟 (ASEAN) 出口贸易中的中间产品占比均超过7成。 第三, 不同于欧盟和北美自贸区经济圈建设的政府协调性特征, 东亚经济圈具有典型的生产分工型特征。在欧盟和北美自由贸易发展过程中, 各国政府之间的政治协调性发挥了重要作用。但在东亚地区, 各国政府之间的政治协调特别是在地区大国之间显得非常滞后, 除东盟 (ASEAN) 国家的政府协调在一直发挥重要作用之外, 在整个东亚经济一体化进程中, 政府之间的有力协调一直缺位。然而, 生产分工弥补了这项不足。由于产业发展水平不同, 且在全球价值链上形成互补性特征, 东亚形成了典型的生产网络体系。中国以及东盟各国通过开放型政策“打开国门”而成功吸引了大量外资, 相反, 日本和韩国则扮演了“供应商”与“投资商”的双重角色, 利用其身处全球价值链上游以及FDI方式, 与中国和东盟形成了紧密的产业关联关系。 第四, 东亚经济圈的所谓“雁型模式”特征依旧明显, 今后仍具发展拓展空间。小岛清的分析曾指出, 日本对东亚各国直接投资先后经历了劳动密集型、资本密集型以及资本技术密集型等阶段, 这对东亚各国产业发展产生极大影响。基于东亚这种所谓雁型模式, 当前的东亚生产网络形成了“四极体制”——即以中国为主、东盟为辅的生产加工中心, 日本和韩国则充当了生产加工的中间品供给中心。以2010年中国对外贸易为例, 其对美、欧贸易均呈顺差, 分别达2159亿美元和1190亿美元;相反, 对价值链“上游”的日本和韩国, 则是贸易逆差, 分别为125亿、919亿美元。今后, 伴随着中国经济发展与产业升级, 这种结构将发生调整, 比如劳动密集型向东南亚甚至南亚转移的新特征。 (四) 全球价值链面临反全球化浪潮冲击 2005年托马斯·弗里德曼出版的《世界是平的》 (The World Is Flat:A Brief History of the Twenty-first Century) 在全世界引起了轰动, 经济全球化、全球价值链以及技术进步确实极大改变了世界。之后, 皮凯蒂在其《21世纪资本论》也着重指出西方世界收入分配差距在不断扩大, 尽管作者并未明确反对经济全球化, 但显然也在对资本主义发展方向提出质疑。西方社会不断出现反思和质疑全球化的声音, 英国脱欧、特朗普“美国第一主义”以及近年欧洲地区爆发的大规模反移民运动等, 都成为经济全球化的逆流。 发达国家与新兴市场国家之间力量对比骤变让前者难以适应。根据IMF统计数据显示, 1980年之际, 全球新兴市场国家的GDP总占比仅为22.9%, 甚至到2000年也不过25%。然而, 之后却形势大变:2010年新兴市场国家占比突破全球GDP的34%, 2015年甚至逼近40% (38.8%) 。与此相反, 发达国家GDP占比却出现迅速下降, 2017年的日美欧全球占比下滑至52%, 十年前则是63%。 加入WTO, 也就是融入全球价值链 (GVC) 堪称是中国崛起的核心动力, 16年间, 中国国内生产总值 (GDP) 从11.08万亿元猛增至82.7万亿元, 增长6.5倍之高。加入WTO之前的2000年, 中国的全球GDP占比仅为3.6%, 如今已经突破了15%, 然而, 中国崛起引发美国的高度警觉, 早在奥巴马时代就试图以TPP对之“围剿”, 试图对全球价值链进行“切割”。进入特朗普时代之后, “美国第一主义”理念变得更加赤裸裸, 他甚至动用政治手腕, 要把全球价值链更多转向美国, 且矛头不仅是苹果、通用等美国企业, 甚至要求丰田等外国企业也要扩大对美国的投资。 如何应对这场美国掀起的全球价值链重塑趋势, 这对参与其中的世界各国都形成严峻考验。如今, 特朗普已成功对北美自贸体 (NAFTA) 进行了“改造”, 甚至连名称都变成了美加墨协定 (USMCA) 。作为全球价值链重要构成的“东亚生产网络”同样也将面临这种压力, 正在进行的中美贸易谈判、日美贸易谈判都是这场巨大博弈的角力场。 二、东亚生产网络背景下的中日经济关系演变 日本是东亚起步最早的工业国家, 迄今也是该地区唯一的发达工业化国家 (七国集团) 的成员国。在东亚生产网络形成过程中, 日本直接投资及其产业转移发挥了重要作用。在东亚生产网络背景下, 中日经济关系起初仅是贸易伙伴关系, 但2001年中国加入WTO快速融入全球价值链体系之后, 中日经济关系向投资及生产分工型发展, 并对整个东亚生产网络形成了巨大影响力。从中日贸易可以看到, 到2013年之前, 日本一直是中国的最大进口国, 且日本对华出口也始终以零部件、加工品及生产设备为主, 堪称是“世界工厂”的最大“零部件供应商”, 因此, 中日两国贸易的全球价值链 (GVC) 特征也非常显著, 两国 也成为整个东亚生产网络的重要“双核”。 (一) 中日经济关系从贸易伙伴型转向投资导向型 中日两国早在建交之前就恢复了贸易往来, 只是规模一直都非常小。1962年, 中日两国之间开启了民间贸易主导的“LT贸易” (以中方廖承志和日方高碕达之助命名的贸易关系) , 不过, 这种“半官半民”贸易的发展规模还是受到了极大抑制, 直到1971年, 中日贸易总额也不过9亿美元。 1978年邓小平访日推动了中日贸易的发展。决意实施改革开放、以经济建设为中心的邓小平, 在访日期间曾力邀日本企业家松下幸之助等到中国来发展, 中国打开了欢迎日本企业投资的大门。在邓小平访日之前, 中日两国还签署了《长期贸易协定》, 计划到1985年之前中日贸易总额要达到200亿美元。此外, 日本还决定对华实施政府开发援助项目 (ODA) , 这也成为助推中日贸易发展的重要力量。1978年中日贸易突破50亿美元。 1987年松下的显像管合资公司在北京成立, 它也成为第一家对华投资的日本企业, 这一年日本企业对华投资总额录得1.77亿美元, 成为日企进军中国市场的开元之年。与此同时, 中日贸易总额也达到了156亿美元, 是1978年的3倍。然而, 由于当时进入中国市场的日本企业是以劳动密集型产品为主, 特别是在生产方式普遍以垂直一体化模式为主, 因此, 当时尚未建立跨国之间的产业分工体系, 全球价值链的概念也鲜为人知。而且, 日本企业对中国能否真正彻底融入世界经济体系仍然非常担心, 所以, 对华投资一直保持慎重姿态。直到2001年中国加入WTO之前, 日本对华投资除1995年一度突破31亿美元之外 (主要是受1992年日本天皇访华后中日关系进入“蜜月期”的影响) , 大多数时间是徘徊在10亿美元上下, 2000年的对华投资总额也仅为9.3亿美元。因此, 可以说, 此时的中日经济的关联性质还停留在贸易伙伴为主的特征之上。 但是, 在中国正式加入WTO之后, 日本企业对华投资形势发生了本质性变化。日本企业不仅开始大规模对华投资, 还纷纷把中国作为其全球战略布局的重点, 战略定位也从以往的“生产据点”转向了“市场开发与全球布局”并重的方针。2001年, 日本企业对华投资便突破20亿美元 (21.6亿美元) , 之后, 几乎是每年跃上一个新台阶, 2003年达到39亿美元、逼近40亿, 2004年又超过58亿美元, 到2005年, 便登上60亿美元台阶 (65.75亿美元) , 之后, 便稳定在该水平, 直至2009年。从企业数量来看, 中国迅速成为日企投资最多的国家。2001年投资中国的日本企业总数2220家, 在全部12 476家海外投资的日本企业的占比约18%, 而到了2010年, 投资中国日企总数已达5565家, 在全部18 599家海外投资日企的占比跃升至30%。[9]需要指出的是, 欧美企业在2001年之后也呈大举对华投资, 中国因此快速融入全球产业链。 (二) 日本直接投资拉动东亚贸易结构转型 日本对东南亚的投资本是起步于战后的“赔偿外交”, 但到了20世纪70年代中期, 东南亚各国普遍出现了日本对本国形成“经济支配”地位的担心, 由此还爆发了声势浩大的反日运动。其实, 从1965年至1977年, 日本企业对东盟5国的累计总投资为44.6亿美元。 面对不断高涨的民主主义趋势, 日本政府于1978年推出了以“和平、互信和对等”为原则的“福田主义”, 奠定了日企在东南亚投资的战略基石。与此同时, 日本开始加大对有“亚洲四小龙”之称的NIES (韩国、新加坡、中国台湾和中国香港) 地区的投资。截至1994年, 日本累计对东盟五国投资428.7亿美元、对NIES投资326.8亿美元, 对整个东亚的累计投资751.2亿美元。 如前所述, 相对亚洲而言, 日本企业对华投资起步较晚。尽管邓小平访日时就发出了对日本企业来华投资的邀请, 但将近十年之后, 以松下为代表的日本企业才进入中国市场。直到1992年邓小平“南巡讲话”和日本天皇访华之后, 一直徘徊不前的日本对华投资才一度迎来小高潮。日本对华投资规模超过NIES, 但在1997年亚洲金融危机之后, 对华投资又显著低于东南亚和四小龙 (图2) 。中国加入WTO这一变化成为新的拐点, 之后, 日企大举向中国投资, 在贸易层面出现向逐步成为“世界工厂”的中国大量供应中间产品的GVC特征 (即中间品为主的贸易特征) 。2011年东日本大地震之后, 日本对外资再上新的台阶, 这主要是因为其国内产业环境迅速恶化所致, 即日本经济的所谓“产业六重苦”——“日元大幅升值、贸易自由化水平低、就业制度僵化、高法人税、节能减排压力大、电力不足”等困扰, 于是, 国际化战略便成为更多日企的首选, 掀起了对美国、欧盟以及东亚地区的投资新高潮。  图2 日本对东亚地区的投资 (1973~2004) (单位:100万美元) 图2 日本对东亚地区的投资 (1973~2004) (单位:100万美元)资料来源:笔者根据JETRO统计资料制作, https://www.jetro.go.jp/world/japan/stats/fdi/。 日本对东亚地区的大举投资带动了该区域内贸易的GVC特征。因为, 这些海外日企需向日本国内大量采购零部件、机械设备等来组织生产, 所生产终端消费品又要部分“逆出口”到日本国内, 形成了庞大的贸易流。以2001年为例, 日本向海外日企提供的零部件货物贸易量就超过16万亿日元, 其中, 亚洲地区超过5万亿、欧洲地区为3.5万亿、北美地区为7.6万亿日元。仅在对华贸易中, 日本出口半导体电子零部件占比超过26%, 总金额约1万亿日元;再就是生产设备占比也在20%以上, 金额为7614亿日元, 两者合计近半。  另外, 海外日企也推进了三大经济圈之间的贸易往来。以2006年为例, 东亚日企除了在亚洲销售42.5万亿日元之外, 还向圈外出口近12万亿日元, 其中对日“逆出口”9.4万亿、欧洲1.2万亿、北美1.1万亿日元。十年之后, 海外日企加大了在投资所在区域内的销售, 如欧洲日企的本区域销售占比82%、北美更是高达94%, 但东亚最低, 本区域销售占比为77%, 另有17%仍是“逆出口”到日本的国内市场。 另外, 海外日企也推进了三大经济圈之间的贸易往来。以2006年为例, 东亚日企除了在亚洲销售42.5万亿日元之外, 还向圈外出口近12万亿日元, 其中对日“逆出口”9.4万亿、欧洲1.2万亿、北美1.1万亿日元。十年之后, 海外日企加大了在投资所在区域内的销售, 如欧洲日企的本区域销售占比82%、北美更是高达94%, 但东亚最低, 本区域销售占比为77%, 另有17%仍是“逆出口”到日本的国内市场。(三) 中日产业升级推升东亚生产分工发展 这里的产业升级, 既包括日本通过直接投资向外转移产业而推进国内产业升级以及对外直接投资本身也在不断升级, 同时还包括中国、东盟等地因跨国公司投资、自身技术进步以及经济发展所带来的产业升级, 它们都对东亚生产分工体系发展升级起到推动作用。 一方面是泡沫经济崩溃以来日本制造业加速实施了转型升级, 它不仅对日本经济自身产生重要影响, 也对东亚生产网络产生重要影响。首先是日本电子产业在全球价值链中的上位转移。日本电子产业曾普遍采取了相对封闭的IDM (Integrated Device Manufacturer) 经营模式, 但模块化革命带来国际水平分工模式的大发展, 日本电机企业出现了“集体溃败”现象, 于是, 它们被迫实施战略转型, 积极投身新的全球价值链体系, 如索尼在战略转型中放下身段转身成为CMOS等半导体零部件供应商, 此外, 村田电子等一大批电子部件及材料企业发展迅速, 实现了向全球价值链上游战略转移的目标。其次, 日本企业的“制造业服务化”趋势也推动了东亚生产网络的转型, 其战略转型与业务调整不仅涉及自身全球乃至东亚布局, 也会因转让相关业务而影响东亚分工体系, 如中国联想集团收购NEC个人电脑业务、美的集团也收购了东芝家电业务以及中国台湾企业鸿海收购夏普公司等。 另一方面, 中国经济发展及产业转型升级也对东亚生产网络产生巨大影响, 不仅其自身成为东亚生产网络中最大贸易国, 还极大推进了东亚经济圈的增长。2017年数据显示, 整个东亚出口总规模为4.4万亿美元, 其中中国就达2.3万亿美元, 占比超半 (51.4%) ;进口方面, 在东亚全部进口为3.7万亿美元, 而中国就有1.7万亿、占比45%。 伴随产业升级, 中日两国之间GVC贸易特征也出现新的特征。日本对华出口方面, 机器人等生产设备增长迅猛, 其占比已经赶上半导体电子部件, 均为占比22%, 此外, 化学制品对华出口增长迅速, 这是因为具有世界领先优势的日本材料越发成为中国高科技企业进口目标, 它们试图以此实现新的技术突破。不仅如此, 中国对日出口也出现结构性变化, 最突出特征就是电气设备占比最高, 其原因在于全球智能手机大量在中国生产, 另外, 也反映了中国企业在电气设备方面的技术进步和竞争力提高;相反, 服装等纺织品对日出口下滑加快, 已经从2001年占比25%降至10%, 这既体现了中国产业结构调整的结果, 也反映了服装等劳动密集型产业确实在从中国转向东南亚。 (四) 东亚生产网络的“四极体制”与中日“双核心” 由于形成了国际分工型的生产网络, 东亚区域内贸易一直呈现以中间品贸易为主的特征, 2000年以来中间品贸易占比一直在60%以上。而从构成东亚生产网络的各个主体的GDP总量以及贸易规模来看, 中国、日本、韩国、东盟形成了东亚地区的四极体制, 其中, 世界GDP排名第二和第三的中国与日本, 则堪称整个东亚生产网的两大核心。 其实, 中国在加入WTO之前, 对东亚生产网络的参与及影响力并不大。如2000年的东亚“四极”之间的中间品贸易总额为2358亿美元, 其中, 与中国相关的中间品贸易总量为962亿美元, 占比41%。但是, 从生产加工基地的角度来看, 当时中国从日本、韩国以及东盟进口的中间品总量为660亿美元, 显然不及东盟地区中间产品进口总量的721亿美元。也就是说, 此时中国作为东亚生产加工基地的影响力尚不如东盟。 但是, 在中国加入WTO的9年之后, 整个东亚区域内中间品贸易总量上升至5278亿美元, 其中, 中国的中间品进出口总量达3355亿美元, 总占比上升至约64%, 远远超过2000年 (图3) 。而从中国的中间产品进口来看, 其从日本、韩国以及东盟进口总量达2266亿美元, 已经远远超过东盟的1243亿美元, 是后者的近两倍规模。  图3“东亚生产网络”的中间产品贸易 (2000年、2009年) 图3“东亚生产网络”的中间产品贸易 (2000年、2009年)资料来源:柳瀬.東アジア生産ネットワークの変化と震災余波[J].住友信託銀行調査月報2011年5月号, 2. 需要关注的是, 日本一直作为整个东亚生产网络的中间品“供应商”。2000年日本向东盟、中国以及韩国的中间品出口就分别为493亿、302亿、223亿美元, 出口总额高达1018亿美元, 几乎是从上述三个国家地区进口的2倍规模。到了2009年, 日本对上述三个国家或地区出口分别为535亿、881亿和360亿美元, 出口总额1776亿美元, 其中对中国出口扩大约2倍。也就是说, 日本在东亚生产网络价值链当中一直处于上游地位。需要指出的是, 日本对于迅速崛起的韩国产业一直保持竞争优势, 2000年其对韩国顺差就有101亿美元, 2009年顺差更是扩大到215亿美元。 三、全球价值链重塑与中日关系“新时代” 美国掀起的贸易战已经引发各界担心, 不仅国际货币基金组织 (IMF) 等国际组织纷纷下调了对世界经济增长率的预测值, 在年初世界经济论坛年会上发布的普华永道全球主要企业首席执行官调查也显示, 认为世界经济将减速的企业经营者 (CEO) 增至6倍。另外, 日本经济新闻等2018年底组织的“中日韩经营者问卷调查”中, 有七成以上受访者认为, 中美贸易战今后将给所在企业带来负面影响。很显然, “美国第一主义”对当前全球价值链将产生剧烈冲击, 这必然对深度融入全球价值链的各国产生影响, 作为东亚生产网络的“双核”, 中日将被迫应对这种大变局。 (一) 维护全球价值链符合中日共同利益 中日两国都是深度融入全球价值链的国家, 任何对现有价值链体系的冲击都将影响两国利益。作为世界最大的发展中国家, 中国不仅通过改革开放创建起开放的市场体系, 也成为全球最大的贸易国, 对外投资也仅次于美日成为世界第三。作为亚洲唯一的发达工业国家, 日本一直积极致力于国际化道路, 特别是泡沫经济崩溃之后已连续27年成为世界最大债权国。  对于中国而言, 深度融入全球价值链是在2001年加入世界贸易组织 (WTO) 之后。一是对外出口已经跃居世界第一, 出口规模在2004年超过日本、2007年超过美国、2009年超过德国, 截至2017年的全球出口占比突破13%, 是名副其实的“世界工厂”。二是进口方面近年也在迅猛增长, 2003年进口额超过日本、2009年超过德国, 成为仅次于美国的第二大进口国, 2017年全球进口占比也突破10%, 成为重要的“世界市场”之一。三是从与世界各国的关联度来看, 以中国为最大进口国的国家或地区已经达到57个, 占比约30%, 远远超过排名第二美国的28个、第三位德国的24个;以中国为最大出口国的国家或地区也达到30个、世界占比16%, 紧逼排名世界第一的美国的35个 (占比19%) 。四是中国一方面正在通过“一带一路”倡议等积极拓展新的市场和空间, 与此同时也在积极实施产业转型升级, 提升附加价值和产业竞争力。2017年中国出口排名前十国家或地区在全部出口中占比已从2000年的80.7%下降至64.5%, 特别是越南、印度等已经跻身前十, 由此足以看到中国出口多样化的成果。在进口方面, 欧盟、韩国、日本以及美国等继续靠前, 2017年中国逆差国家或地区除韩国等之外, 还增加了日本、德国和瑞士等工业国, 这与中国产业升级而扩大进口高附加值生产设备及零部件密切相关, 当然, 消费升级也是重要原因。 对于中国而言, 深度融入全球价值链是在2001年加入世界贸易组织 (WTO) 之后。一是对外出口已经跃居世界第一, 出口规模在2004年超过日本、2007年超过美国、2009年超过德国, 截至2017年的全球出口占比突破13%, 是名副其实的“世界工厂”。二是进口方面近年也在迅猛增长, 2003年进口额超过日本、2009年超过德国, 成为仅次于美国的第二大进口国, 2017年全球进口占比也突破10%, 成为重要的“世界市场”之一。三是从与世界各国的关联度来看, 以中国为最大进口国的国家或地区已经达到57个, 占比约30%, 远远超过排名第二美国的28个、第三位德国的24个;以中国为最大出口国的国家或地区也达到30个、世界占比16%, 紧逼排名世界第一的美国的35个 (占比19%) 。四是中国一方面正在通过“一带一路”倡议等积极拓展新的市场和空间, 与此同时也在积极实施产业转型升级, 提升附加价值和产业竞争力。2017年中国出口排名前十国家或地区在全部出口中占比已从2000年的80.7%下降至64.5%, 特别是越南、印度等已经跻身前十, 由此足以看到中国出口多样化的成果。在进口方面, 欧盟、韩国、日本以及美国等继续靠前, 2017年中国逆差国家或地区除韩国等之外, 还增加了日本、德国和瑞士等工业国, 这与中国产业升级而扩大进口高附加值生产设备及零部件密切相关, 当然, 消费升级也是重要原因。对于日本而言, 其对全球价值链的深度参与主要体现在其对海外投资方面, 特别是以制造业直接投资为主, 这也是其连续多年蝉联世界最大债权国的主因。首先, 自2011年首次突破千亿美元之后, 日本当前对外直接投资 (FDI) 规模已经在1700亿美元水平, 成为仅次于美国的世界第二, 而且, 截至2017年底, 日本FDI余额已经突破1.5万亿美元, 对国内生产总值 (GDP) 之比已经攀升至32%, 超过2000年 (6.1%) 的5倍多。其次, 日本海外直接投资的收益状况也在不断改善提高, 2017年已经达到1140亿美元, 虽然难以比肩美国的5000亿美元, 但已经成功赶超了英国、德国和法国等, 位列世界第二。 再次, 全球化经营已经成为日本企业的发展趋势, 如今, 遍布世界各地的日本企业网点总数已达7.5万家, 从其分布特征可以看到主要是集中在世界制造中心的亚洲, 总数5.3万家、占比近七成。另外, 从国别来看, 主要集中在中美两国, 中国日企数量多达3.2万家, 占海外日企的43%;美国也有8606家, 占比11%;而且, 作为新兴市场的印度、泰国、印尼以及越南等国的日企数量也在迅速攀升。最后, 在此背景下, 日本企业已经形成了产销“两头在外”的新特征——“六成销售是海外、1/4生产在海外”, 这成为日本高度融入全球价值链的真实写照。据统计, 2017年日本企业海外销售比率已突破58%, 其规模对2000年实现了倍增。而且, 非制造业海外销售占比也达53.5%, 对此, 可从近年在中国大陆迅速扩张的日本零售店便可略见一斑, 京、津、沪等大城市的日式超市开店 (如“7-11”、“罗森”等) 如雨后春笋。与此同时, 日本制造业海外生产比例近年也更是节节攀升, 到2017年3月日本制造业海外生产比率38%, 而1999年仅为10.5%。  图4 日本对外直接投资 (1983~2017年) (单位:100万美元) 图4 日本对外直接投资 (1983~2017年) (单位:100万美元)资料来源:笔者根据JETRO统计资料制作, https://www.jetro.go.jp/world/japan/stats/fdi/。 (二) 对华协调是日本维护全球自由贸易的基石 2018年, 日本大有执世界贸易牛耳之势, 它所主导参与的跨太平洋伙伴关系协定 (TPP) 以及日欧经济伙伴关系协定 (EPA) 分别在3月9日生效和12月8日签署 (2019年2月1日生效) , 由此, 日本对外贸易的FTA覆盖率骤然增至70%, 而2012年仅为18.9%。 2017年以来, 为应对高擎“美国第一主义”的特朗普总统, 安倍首相一直在强调日本将做自由贸易的旗手。不同于美国以双边路线不断质疑和挑战当前全球经济秩序的多边主义, 日本则更希望能维护这种多边主义方向, 其背景是经过多年来的战略转型以及产业升级, 日本企业不仅不断深化全球化经营, 国际竞争力也得到了大幅提升, 而且, 在全球价值链的占位也在不断上移, 与中国等新兴经济之间建立了紧密的关联。显然, 通过构建TPP以及日欧EPA等两大贸易圈, 日本在领航全球经济秩序发展方面已经取得了显著成果, 不过, 今后如何与同样倡导多边框架机制的中国进行协调, 将成为日本能否继续保持优势的关键。 首先, 伴随中日经济关系不断深化, 双边贸易规模连创新高并在不断转向高附加值模式。以日元计算的中日贸易额2018年已突破35万亿日元, 这比2005年 (20.7万亿日元) 增加了15万亿, 增幅达72%。在日本对外贸易总额中, 中日贸易总占比为21%, 远远超过排名第二日美贸易的14.9%, 而且, 对华出口也再次超过对美出口, 使中国在日本进出口中均为第一。在日本对华出口产品中, 一般生产设备占比最多, 突破24%, 再就是包括半导体在内的电子设备、化学产品以及汽车部件等, 中间产品占比继续保持在八成左右。在对华进口方面, 电子设备、机械设备、化学制品等占比继续增加, 高附加值化趋势显著。 其次, 中国继续作为日本企业海外投资的第一意愿国, 且大幅领先于其他国家。根据日本贸易振兴会2017年底的调查显示, 有49.4%受访企业表示今后将扩大在中国的事业, 遥遥领先于排名第二的越南的37.5%, 与此同时, 日企对在美国、墨西哥等国的扩大投资意愿明显缩小。最新统计显示, 2018年前三季度 (1~9月) 日本企业对华投资合计已经突破77亿美元, 超过2017年前三季度对华投资的69亿美元, 同比增长了11%。前三季度数据显示, 中国在日本企业海外投资总占比中仍达6.5%, 是继英国 (14.6%) 、美国 (10.7%) 、新加坡 (10.6%) 之后, 排在第四位。显然, 中国仍然是日本企业海外直接投资 (FDI) 最重要目的国之一。另据日本经济新闻的调查显示, 有45%日本企业家、77%的中国企业家预计中日两国关系今后将改善, 对新的商务合作抱有很高期待。 再者, 投资亚洲、特别是在中国经营的日本企业的利润回报水平最高。据经济产业省调查显示, 截至2017年3月, 海外日本企业年度经常利润突破12万亿日元, 同比上年大增27%, 创下历史最高纪录。从不同地区来看, 投资亚洲的日本企业经常利润总额已从2012年度的4万亿日元, 一路上扬至当前的6万亿水平, 虽然北美和欧洲地区日企经常利润也有所上升, 但却远逊于亚洲。毋庸置疑, 日企“扎堆”中国与这里的高盈利率密切相关, 上述调查显示, 在华日企 (包括香港) 经常利润为2.64万亿日元, 占亚洲日企的43%。 (三) 中日经济合作仍有广阔空间和巨大潜力 2018年10月, 日本首相时隔7年再次正式访问中国, 两国关系开始回归正常轨道。除纪念《中日和平友好条约》缔结40周年活动之外, 安倍首相此次访华的重头戏是“中日第三市场合作论坛”, 双方签署了基础设施、金融、物流以及信息技术等领域的52项合作协议。这一事实表明, 中日之间经济合作仍具有广阔空间和巨大潜力。 首先, 中日贸易仍有拓展空间, 具有转型升级可能, 相关新领域也在拓展。如伴随中国人口红利消退、工资上涨, 企业出现以设备更新及生产方式改造等来提升生产效率的新趋势, 这就加大进口日本生产设备、半导体相关产品需求, 如2018年日本半导体生产设备对华出口大增47%, 与半导体电子零部件一起双双突破万亿日元大关。此外, 由于消费水平提升以及中美贸易战影响, 日本对华出口整车也大增15%。另外, 跨境电商正在快速成长为中日贸易的新领域, 近年来日本面向中国的跨境电商消费突飞猛进, 2013年仅为3902亿日元, 到2017年达到12 978亿日元, 五年之间暴增了233%。而且, 日本经产省预测到2021年该数字将达28 487亿日元, 再次翻倍增长。 其次, 中日服务贸易发展方兴未艾、合作空间广阔。2018年5月李克强总理访日期间, 中日签署了《关于加强服务贸易合作的备忘录》, 同意成立双边服务贸易合作机制, 积极推进服务贸易互利合作。事实上, 服务贸易是中日两国的共同“短板”, 2017年美国服务贸易为顺差2427亿美元、英国也是1357亿美元顺差, 相反, 日本逆差为7257亿日元 (约合65亿美元) 、中国逆差更是高达1.6万亿人民币 (约合2394亿美元) 。其实, 近年日本服务贸易大幅改善的背景就有“中国因素”, 一方面日本旅游签证放宽之后, 大批中国游客来访推动了旅游消费, 如2018年中国游客高达838万、占比27%, 以2017年人均消费水平计算, 将为日本带来1.9万亿日元旅游消费, 也就是约174亿美元的服务贸易收入;另一方面, 对华投资带来的知识产权使用费收入也在不断增加, 据统计2015年日本此项收入规模已经突破4万亿日元, 今后, 中美贸易摩擦无疑也会为中日扩大技术贸易提供更多机遇。 第三, 近年来中国技术创新势头迅猛、人才储备也迈向世界领先水平, 这些因素都将成中日经济新合作的巨大潜力。从国际专利申请数量就可以对中国技术进步迅猛势头窥见一斑。1994年中国正式加入专利合作条约 (PCT) , 2010年开始国际专利申请大幅提速, 相继超过韩国、德国 (2013) 和日本 (2017) , 跃升世界第二位。2017年, 美、中、日三国在国际专利申请数量上取得了压倒性优势, 三国总占比超过63%, 分别为5.65万、4.88万和4.82万件。而且, 在国际学术论文以及被引用率方面, 中国都已仅次于美国位列世界第二。不过, 从不同产业领域来看, 中国的技术优势还主要集中在IT产业领域, 而在生产设备、计测技术、发动机、汽车以及机器人等领域仍落后于日本, 在生物技术、医药以及医疗技术、高分子化学等新材料技术上仍落后于美国, 在合作研究及成果方面也要落后于德、美、日甚至是韩国。因此, 恰恰是这种优势差也为今后中日经济合作提供了更多潜力。此外, 对于日本企业而言, 中国的吸引力还在于它同时也是人才大国。日本文部科学省调查显示, 2014年中国理工科大学生比例50.2%, 超过半数以上, 而美国41.6%、日本32.7%、德国46.1%、韩国42.1%等, 均不足半数。与此同时, 中国还是留学生派出大国, 2015年就突破50万人, 而同年在美的中国留学生总数约32万人, 是排名第二印度的2倍。如今, 中国每年有新毕业的700万大学生, 还有60多万留学归国人员, 堪称名副其实的人才储备大国。 此外, 中日两国也共同面对着人口以及环境等人类发展问题, 而中日企业在走向联合国提出的可持续发展目标 (SDGs) , 相关领域将有更多可以携手的可能。 (四) 中日经济合作仍然面对诸多课题与挑战 最近中日关系的回暖推高了人们对未来中日经济合作的期待, 尤其安倍首相2018年访华期间中日企业又签署多项合作协议, 似乎为上述判断提供了有力依据。但事实上, 中日经济合作仍然面对诸多课题与挑战。 首先, 中日两国关系虽已显著改善, 但结构性问题依然存在。历史问题、台湾问题以及领土争端问题等传统矛盾难以彻底化解, 两国政府也很难做到对相关突发事件进行全时、全方位管控, 而且, 在人文交流以及国民相互认知方面, 双方也存在缺乏互信的问题, 加之安倍政权今后将加速推进修宪, 这些都致使两国关系未来仍具不稳定性和不确定性的特征。 其次, 国际形势风云变幻以及世界格局动荡也加大了两国经济合作的风险。“特朗普冲击”以及英国脱欧已经将对世界经济产生影响, 日本贸易振兴机构 (JETRO) 对全球日企最新调查显示, 超过2成日企回答已经受到贸易保护主义负面影响, 在美日企甚至超过7成。另外, 日本电信公司NTT已明确表示5G将不使用华为产品, 因为担心“可能失去与美国政府及大企业的交易”。今后, 伴随国际经济秩序调整, 两国企业均将被迫调整经营战略。 第三, 改善营商环境成为中日经济合作面对的重要课题。一方面, 在华日本企业对中国今后深化改革寄予极大期待。由8841家日企组成的中国日本商会在《中国经济与日本企业2018年白皮书》中对未来中国深化改革提出了三大建议:一是健全现代市场体系, 二是深化行政管理体制改革, 三是进一步完善全面开放新格局。在华日企希望能享有“确保公平性”和“提高透明性”的营商环境。另一方面, 近年中国企业对日投资也已经起步, 不过, 尽管安倍内阁已通过降低企业法人税等措施来吸引外商投资, 但日本社会仍缺乏对中资企业的了解与信任, 显然还需要政府的进一步努力。 最后, 中日两国对数字贸易等新领域的认知与解决路线仍存较大差异, 作为未来趋势的数字贸易发展方兴未艾, 如美国科技巨头GAFA (谷歌、亚马逊、脸书和苹果) 总市值已突破3万亿美元, 但其跨国交易规则仍然缺位, 中日两国有着不同方向。此外, 在第三方合作方面尽管中日已经迈出重要一步, 但也存在经营方针不同、主导权之争等严峻考验。 四、结语 诚然, 中日经济合作仍然面临着诸多课题和挑战, 外部国际政治形势复杂多变、中日关系本身也有脆弱的一面。但面对全球价值链重塑的大变局, 中日经济合作又需要进一步升级、走向更深层次, 这就需要双方各界的大量积极努力。总之, 机遇大于挑战。2018年安倍首相访华期间明确提出要开拓崭新的中日关系, 进行新时代的中日合作。在首届中日第三方市场合作论坛上, 中日企业签署了多份合作协议, 迈出了崭新一步, 揭开了“新中日关系的大幕”。显然, 中日政治关系已经走在重回正常轨道之路, 即将成行的习近平主席访日必将大幅推升这种政治氛围, 从而令中日经济真正走向高水平合作, 开启中日关系的新时代。 (本文转自:《东北亚论坛》2019年第3期) 作者简介: 张玉来, 南开大学世界近现代史研究中心成员, 日本研究院副院长, 副教授 原标题:《张玉来:全球价值链重塑与东亚——中日合作的空间与潜力》 阅读原文 |

【本文地址】

今日新闻 |

推荐新闻 |