一文读懂“个人养老金产品”:都有哪些产品?看点又是什么? 人口老龄化背景下养老金的入不敷出,已经呈现在每个人的面前。2022年4月和11月国家先后出台了《关于推动个人养老金发展的... |

您所在的位置:网站首页 › 资管类产品包含什么内容和产品 › 一文读懂“个人养老金产品”:都有哪些产品?看点又是什么? 人口老龄化背景下养老金的入不敷出,已经呈现在每个人的面前。2022年4月和11月国家先后出台了《关于推动个人养老金发展的... |

一文读懂“个人养老金产品”:都有哪些产品?看点又是什么? 人口老龄化背景下养老金的入不敷出,已经呈现在每个人的面前。2022年4月和11月国家先后出台了《关于推动个人养老金发展的...

|

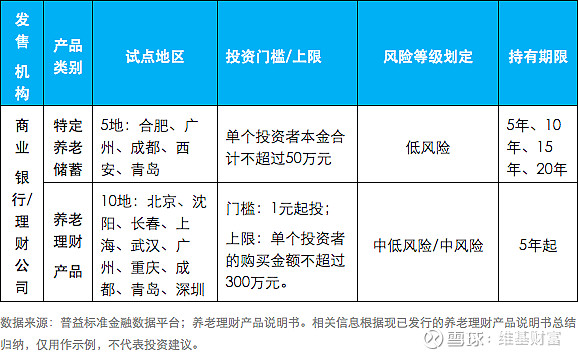

来源:雪球App,作者: 维基财富,(https://xueqiu.com/2399723189/244861072) 人口老龄化背景下养老金的入不敷出,已经呈现在每个人的面前。 2022年4月和11月国家先后出台了《关于推动个人养老金发展的意见》、《个人养老金实施办法》等一系列个人养老金政策,并于2022年11月25日开始在全国36个先行城市试点开展个人养老金业务,鼓励个人开立养老金账户,自主投资符合规定的个人养老金产品,为品质养老早做积累,早做准备。 大概率,养老金产品将逐渐成为我们日常生活的一部分。 一、“个人养老金产品”概貌 个人养老金产品,是指符合金融监管机构要求,运作安全、成熟稳定、标的规范、侧重长期保值的金融产品。包括符合规定的个人养老储蓄、个人养老金理财产品、个人养老金保险产品、个人养老金公募基金产品等。 1、有哪些产品? 根据证监会、银保监会近期已经颁布出台的相关政策文件以及公示的首批个人养老金产品名录,目前纳入个人养老金投资范围的产品主要包括: 商业银行:特定养老储蓄、养老理财产品; 保险公司:年金保险、两全保险; 基金公司:养老目标基金。 2、主要投什么? (1)特定养老储蓄:主要是储蓄存款。 (2)养老理财产品:主要投固定收益类资产,同时可进行部分权益类资产投资、委外投资(即将资金委托给外部机构代为管理投资)和非标资产投资。 (3)年金保险、两全保险:包括固定收益类资产、权益类资产、流动性资产(如现金管理工具)等。 (4)养老目标基金:以基金中基金(FOF)形式运作,主要投资各类公募基金等。 简单来说,特定养老储蓄主要是存款,养老理财以固收类资产为主,养老保险可投固收、权益和流动性资产,而养老目标基金80%以上投资公募基金。 (资料来源:养老理财产品投资范围是根据多家理财公司发布的养老理财产品协议条款总结归纳;年金保险和两全保险投资范围是根据多家保险公司养老保险合同条款总结归纳;具体产品的投资范围及比例,详阅所投产品的合同。) 3、有哪些特点? (1)高标准、高要求 监管部门对“个人养老金产品”设有严格的筛选机制,不仅对入围金融机构有严格标准,对于纳入个人养老金投资范围的养老金融产品,也有明确具体的准入标准,并且设置了准入名录和动态退出机制。 例如,最近4个季度末规模不低于5000万元或者上一季度末规模不低于2亿元的养老目标基金才符合准入标准,个人养老金基金名录由中国证监会确定,每季度通过中国证监会网站、基金业协会网站、基金行业平台等向社会发布。2022年11月发布的首批个人养老金基金名录,包含129只基金,均为养老目标基金。 (2)低费率、低门槛 首先,各类金融产品的投资起点相对较低,分为1元起、10元起、100元起不等,投资门槛低,更加方便投资者从小钱着手进行养老储备。 其次,各项费率也比较优惠:(1)对于“资金账户”,商业银行免收年费、账户管理费、短信费、转账手续费。(2)对于“个人养老金理财产品”, 销售费用、管理费和托管费设置优惠的费率标准。(3)对于“个人养老金基金”不得收取销售服务费,可以豁免申购限制和申购费等销售费用,可以对管理费和托管费实施一定的费率优惠。 (3)投资期限长,专款专用 一方面,养老金融产品的投资期限相对较长,五类产品中最低投资年限1年起,更有5年起以及长期持有的产品。更长的投资期限,让管理机构可以着眼长期开展资产配置,以养老目标基金为例,持有期限越长意味着基金投资的权益类资产的上限越高(注1),以争取更高的预期收益。 另一方面,个人养老金实行账户制度,在缴费阶段原则上只进不出,个人缴费和投资收益都在账户里滚存,达到领取条件时才可以领取,从而为参加人把牢个人养老金的“出口”,预留长期资金用于养老投资,避免被轻易挤占挪用。这可以帮助“月光族”、“剁手党”们养成储蓄习惯,实现养老储备金专款专用。 (4)成熟稳定,稳健合规 综合考虑养老金融产品肩负的特殊任务使命,以及我国个人养老金发展阶段,目前推出的个人养老金产品,强调投资风格稳定、投资策略成熟、运作合规稳健,风险收益特征明确,以较好匹配个人养老金长期投资或流动性管理需要。 早规划、早积累,参与投资个人养老金融产品,力争实现中长期资产增值,有助于退休后收入来源的多元化,提高退休后收入水平,增强抗风险能力,平滑人生收支曲线,为实现品质养老的目标“添砖加瓦”! 二、银行推出的个人养老金产品 先来具体看看商业银行和理财公司推出的个人养老金产品。 2022年11月17日,银保监会发布《商业银行和理财公司个人养老金业务管理暂行办法》,标志着商业银行和理财公司的个人养老金业务将在原有试点的基础上正式落地、逐步推开。 在此介绍商业银行和理财公司推出的两类产品:特定养老储蓄、养老理财产品。

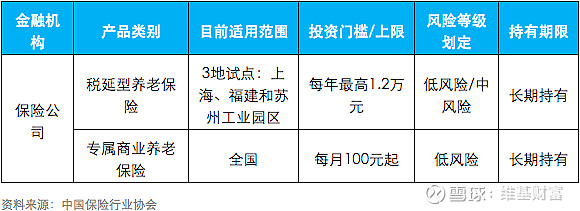

风险提示:养老理财产品为非保本浮动收益型产品,理财产品管理人不对产品提供保证本金和收益的承诺,投资者的本金和收益可能会因市场变动而蒙受一定程度的损失,投资者应充分认识投资风险,谨慎投资。详细风险揭示请参见各养老理财产品说明书。 1、特定养老储蓄 所谓“特定养老储蓄”,是指专为养老目标而设立的储蓄类别,实际上就是期限更长的定期储蓄,分为5年、10年、15年和20年四档,利率略高于大型银行五年期定期存款利率。 根据银保监会和人民银行联合发布的《关于开展特定养老储蓄试点工作的通知》,特定养老储蓄的试点主要是在工、农、中、建四家大型银行,选择了合肥、广州、成都、西安和青岛五个城市,2022年11月20日开始试点。 以某大行率先发布的特定养老储蓄产品试点信息来看: 购买资格有限制。只有年满35岁、拥有试点五城户口的居民,才可以购买特定养老储蓄,并且仅限银行柜台办理,购买金额也有上限,合计不超过50万元。 利率略高于定期存款,并非固定。特定养老储蓄首五年的年利率约为3.5%-4%,不同期限、不同银行、不同城市,利率略有差异,总体会略高于大型银行五年期定期存款利率;特定养老储蓄利率并非固定不变,银行每五年可调整一次利率。 购买人年龄+产品期限> 55。也就是说,购买特定养老储蓄不同期限的产品,各自有年龄限制。比如,20年期限产品,须年满35岁才可购买;以此类推,5年期限的产品,须年满50岁才可购买。 提前支取会损失收益。特定养老储蓄可以提前支取,但提前支取会损失收益。产品提前支取时,满5年倍数部分按存入日同类型普通存款利率计息,不满5年部分则按支取日活期利率计息。 如果你有存钱养老的打算,可以把这部分钱存为“特定养老储蓄”,安全放心。但需要注意的是,除有上述限制外,特定养老储蓄收益水平相对较低,考虑较长的投资期限,可能面临通货膨胀风险,投资之前需要对风险有所认知,并考虑清楚自身的资金安排。 2、养老理财产品 截至2022年9月30日,由银行理财子公司发行的养老理财产品规模总计835亿元。(数据来源:普益标准金融数据平台) 根据目前试点了解到的情况,养老理财产品有几点需要提醒注意(根据多家银行养老理财产品信息归纳所得,实际情况请以具体的产品合同为准): (1)期限相对较长。养老理财投资期限一般是5年起。大家要注意做好中长期财务规划,用闲置资金参与养老金理财产品投资。如果有重大疾病或者管理人认可的其他重大支出事项,可以申请提前赎回,但需要支付赎回费,费率为0%-0.5%不等(不同理财产品有不同费率规则)。 (2)试点期间有地域/机构限制。根据《关于开展养老理财产品试点的通知》,以及《关于扩大养老理财产品试点范围的通知》,目前养老理财试点范围是“10地11家机构”,其他城市和机构暂时无法购买。 (3)有波动,不保本保收益。根据银行养老理财产品披露的信息,现有产品将主要采用以固收类资产为主的多元资产配置的策略,相对稳健。但需要注意的是,稳健并不等于完全无风险,养老理财产品仍然有可能出现收益波动和亏损。为了平滑波动,控制回撤,增强产品风险抵御能力,养老理财产品设置了风险缓释机制,包括风险准备金、平滑基金、减值准备措施等,以提升持有体验。 (4)低费率,可分红。养老理财产品具备普惠性:托管费和管理费也较低,已发行的产品托管费率为0.01%-0.02%,管理费率为0%-0.1%。在满足收益分配条件下,产品管理人可以定期分红,以鼓励投资者长期投资。(实际费率请参见具体的产品合同) 三、个人养老金保险产品长啥样? 接着来看看保险公司推出的个人养老金产品。 银保监会11月22日发布了《关于保险公司开展个人养老金业务有关事项的通知》,先行纳入个人养老金账户投资范围的个人养老金保险产品主要是年金保险、两全保险。 2022年11月首批公示的个人养老金保险产品,7只均为专属商业养老保险(属于年金保险),而前期开展试点的税延型养老保险也属于年金保险,在此我们就以这两类养老保险产品作为示例,简要介绍下个人养老金可投资的保险产品的大致特点。

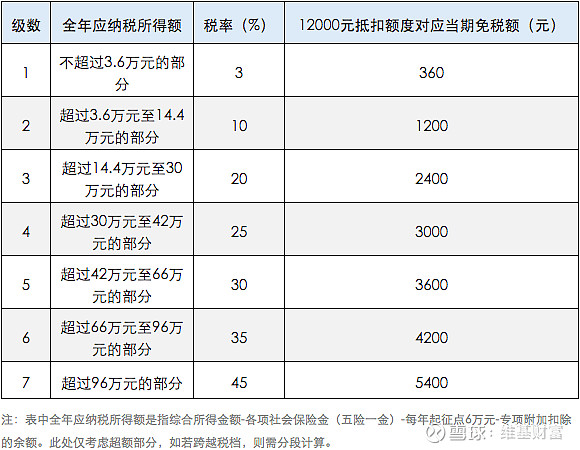

1、税延型养老保险 税延型养老保险可以理解为一种能享受延迟交税优惠的养老保险,参与人每个月缴纳一笔钱作为保费,到退休时,加上产品的收益一起作为养老金,可以终身领取。这里的“税”指的是个人所得税,也就是说保费可在税前列支,等领取保险金时再缴纳个人所得税。 问题1:能递延多少税? 税延型养老保险是在2018年开始试点税收优惠政策。2022年11月4日,财政部、税务总局发布《关于个人养老金有关个人所得税政策的公告》,其中规定“上海市、福建省、苏州工业园区等已实施个人税收递延型商业养老保险试点的地区,自2022年1月1日起统一按照本公告规定的税收政策执行。” 所以,税延型养老保险的税收优惠政策目前已调整为:对参与者按照每年12000元的限额予以税前扣除,对投资收益暂不征税,在领取时单独按照3%的税率计算个人所得税。一方面扣除限额相关规定更加灵活,另一方面领取时的税率从7.5%降到3%,优惠力度更大。 根据新政策测算,12000元的税前扣除额度对应当期免税额大约介于360元至5400元之间,具体如下表所示:

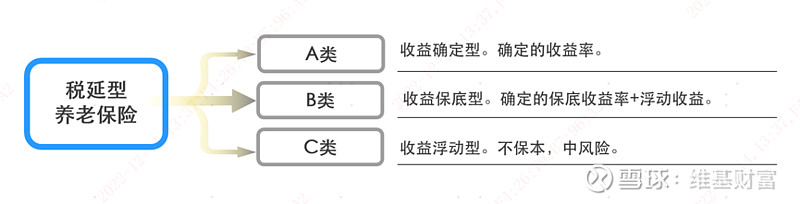

问题2:风险收益如何? 税延型养老保险具备节税+养老资产增值双重功能,按照风险收益特点,具体可以分为以下3类产品:

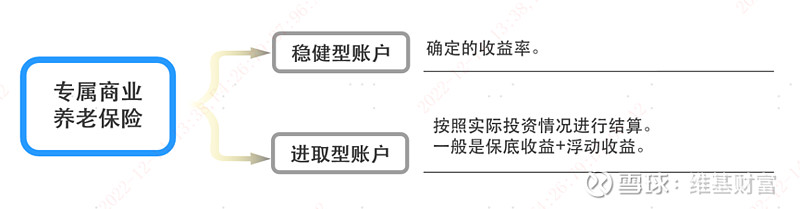

数据来源:中国保险行业协会,根据多家保险公司养老保险合同条款总结归纳,仅用作示例,不代表投资建议。 2、专属商业养老保险 2021年6月,银保监会发布了《关于开展专属商业养老保险试点的通知》,在首批6家人身险公司开展专属商业养老保险试点;2022年2月,银保监会发布了《关于扩大专属商业养老保险试点范围的通知》,将试点范围扩大到全部养老保险公司。 根据《专属商业养老保险业务方案》,“专属商业养老保险”是指以养老保障为目的,领取年龄在60周岁及以上的个人养老年金保险产品。产品设计分为积累期和领取期两个阶段,领取期不得短于10年。 专属商业养老保险的积累期采取“保证+浮动”的收益模式,有两类账户可供选择:稳健型账户和进取型账户。

数据来源:中国保险行业协会,根据多家保险公司养老保险合同条款总结归纳,仅用作示例,不代表投资建议。 需要提请注意的是,有些保险产品标示有保底收益或保证价值,投资者购买前须认真阅读保险合同和相关文件,详细了解有关保险责任、费用、赔付条件及免责条款等,在真正清楚知悉产品风险收益特征和自身权利义务的前提下,谨慎投资。 四、养老目标基金的三个主要特点 为发挥公募基金专业理财在居民养老投资中的作用,发展专门服务个人养老投资的基金产品类别,2018年2月证监会发布了《养老目标证券投资基金指引(试行)》(以下简称《指引》),基金公司的首批养老FOF基金随后于2018年8月破茧而出。截至2022年9月30日,养老目标FOF基金合计203只,占我国公募FOF总数的59%;养老目标FOF基金总规模1080.3亿元,占我国公募FOF总规模的48.3%(注2)。可见,目前养老FOF基金已占据我国公募FOF市场的半壁江山。 2022年11月4日,证监会发布《个人养老金投资公开募集证券投资基金业务管理暂行规定》,对个人养老金投资基金做出了详细规定,明确在个人养老金制度试行阶段,将优先纳入符合条件的养老目标基金。首批公示的个人养老金基金名录,129只基金均为养老目标基金。

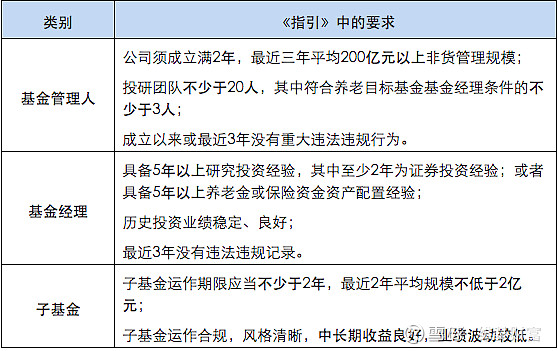

《指引》中规定,“养老目标基金是指以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公开募集证券投资基金。” 根据投资策略的不同,养老目标基金分为两类:目标风险基金和目标日期基金。 总体而言,养老目标基金具有以下特征: 持有期限制:养老目标基金的封闭运作期或投资人的最短持有期限应当不短于1年,并且鼓励投资人长期持有。这在一定程度上可以帮助基民“管住手”, 也有助于减少非理性频繁交易可能带来的收益损失。 控制波动风险:一方面,养老目标基金应当采用基金中基金(FOF)形式,80%以上资产投资于基金,将投资风险进行二次分散,有利于进一步降低波动风险;另一方面,《指引》中规定了基金权益类资产的投资比例,明确封闭运作期或投资人最短持有期限上限为1年、3年或5年的,基金投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金ETF)等权益类品种的比例合计不超过30%、60%、80%,即原则上封闭运作或最短持有期限越长,基金可投资权益类资产比例越高,实际通过拉长期限来平滑投资组合风险,力争提升预期收益。 费率优惠:养老目标基金对于“个人养老金基金”专门设立单独的Y份额,不收取销售服务费,可以豁免申购限制和申购费等销售费用,并可以对管理费和托管费实施一定的费率优惠。2022年11月11日,多家基金公司发布公告对选定的养老目标基金增设Y份额,Y份额作为个人养老金专用份额,不收取销售服务费,并且托管费和管理费实施优惠。 此外,《指引》对养老目标基金的基金管理人、基金经理、以及基金投向的标的基金(简称“子基金”)分别做了详细的规定,总体上比普通基金的要求更严、标准更高。

最后需要提请注意的是,按照《指引》规定,养老目标基金应当在基金名称中包含“养老目标”字样,而其他公募基金则不得使用“养老”字样,即以专属命名方式,将养老目标基金区别于普通基金。同时,“养老”的名称并不代表收益保障或其他任何形式的收益承诺,投资者在投资前须充分了解产品特征和相关风险。 数据及图标来源:易方达投资者教育基地 注1:根据《养老目标证券投资基金指引(试行)》,养老目标基金定期开放的封闭运作期或投资人最短持有期限不短于1年、3年或5年的,基金投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金ETF)等品种的比例合计原则上不超过30%、60%、80%。 注2:数据来源:WIND,截至2022年9月30日。 |

【本文地址】