【安永税务】改制重组的契税、土地增值税优惠政策延续 |

您所在的位置:网站首页 › 资产重组契税最新政策 › 【安永税务】改制重组的契税、土地增值税优惠政策延续 |

【安永税务】改制重组的契税、土地增值税优惠政策延续

|

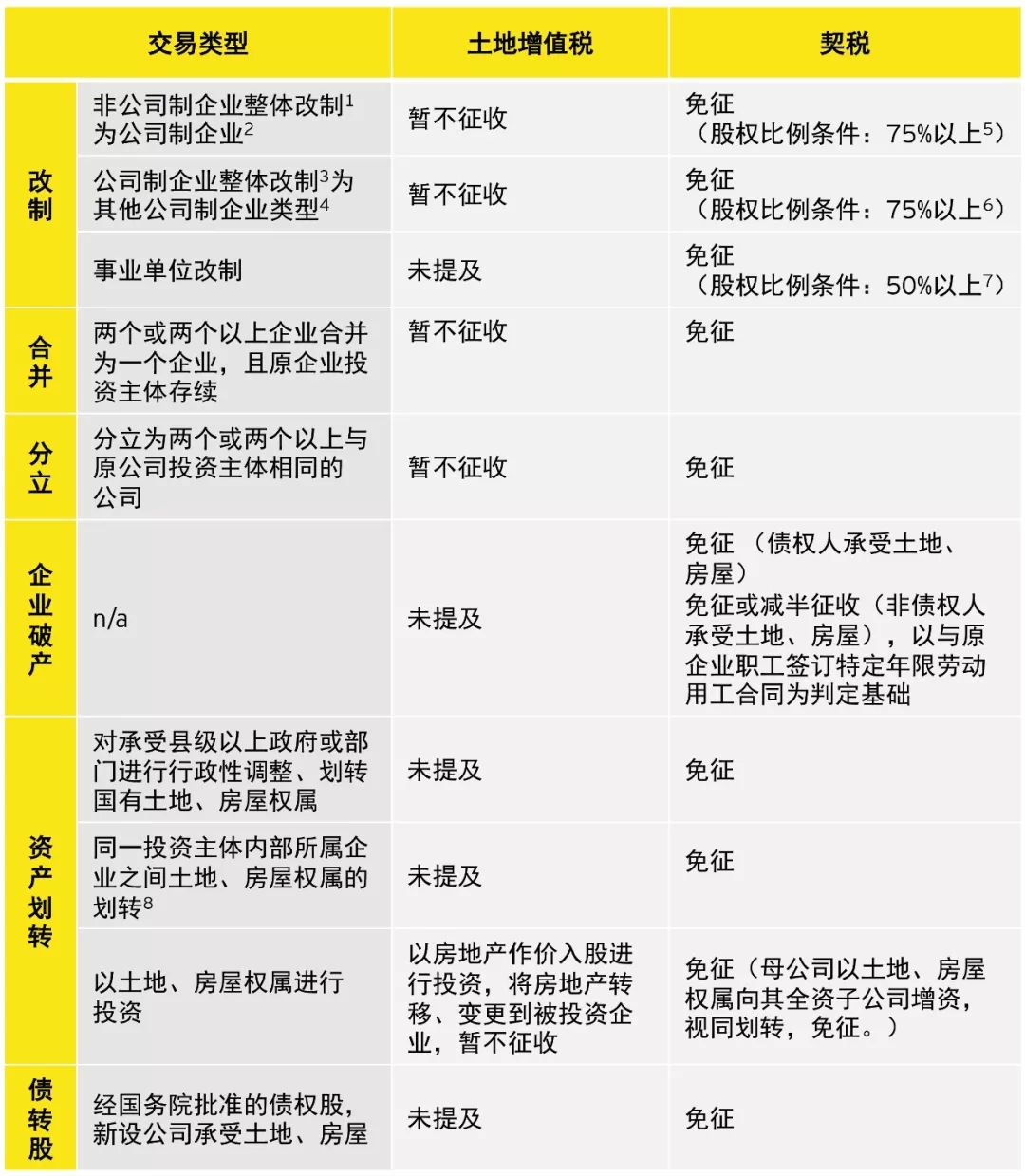

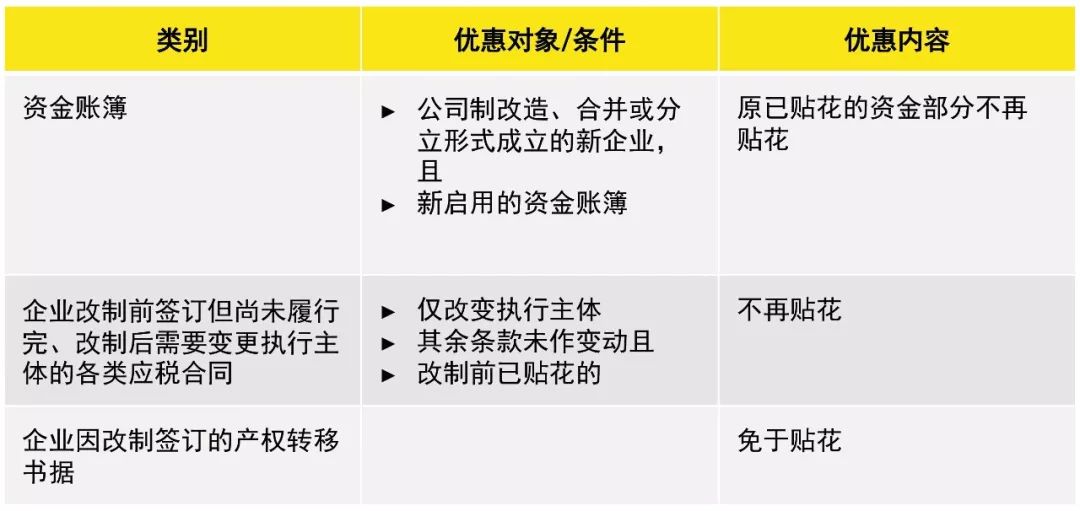

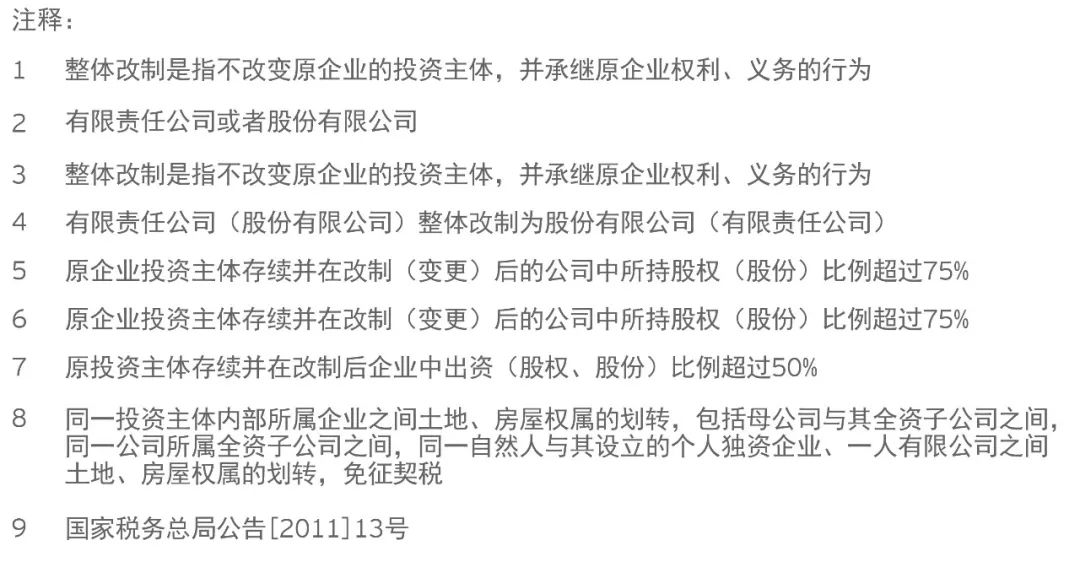

意料之中的政策延续:政策导向早已在两会期间宣布 前文提到,早在今年两会期间即3月初的《政府工作报告》中已提到继续实施企业重组土地增值税、契税等到期优惠政策,只是正式文件尚待出台。契税政策已于两会期间同时公布,将优惠政策延续三年,即到2020年12月31日。土地增值税优惠延续政策虽然姗姗来迟,于近日才予以公布,但也不出意料地将原于2017年12月31日到期的优惠政策同样地延续到2020年12月31日。 此外,上述契税政策并非首次予以延续,而是已经延续过多次了。早在2001年,为鼓励企业改制,财政部及国家税务总局出台了相关的契税优惠政策,并由2009年开始,每三年延续一次,前一次的优惠延续通过2015年的37号文(财税[2015]37号文)发布,延续到2017年年底。虽然到现在为止经过数度延续政策内容已经有些微变化,但主要仍是针对企业交易如改制、合并、分立、重组、破产类涉及的契税优惠政策。而相对于契税政策的数度延续,57号文中的土地增值税政策延续仅源于5号文(财税[2015]5号文)的土地增值税政策。 主要变化:部分存有争议之处得以明晰 虽然17号文和57号文分别是对原37号文(财税[2015]37号文)和原5号文的延续,优惠内容大致相同,但新发文件在旧文的基础上略作了一些修改,明确了原先文件中尚有不清晰的争议之处。 契税政策 较之于原37号文中的契税优惠政策,本次17号文基本予以了延续,这些优惠政策涵盖了改制、合并、分立、破产、资产划转、债转股、股权转让等多种交易情形。 增资视同划转情形17号文引入了一项利好:明确母公司以土地、房屋权属向其全资子公司增资,视同划转,免征契税,这无疑扩大了原37号文的优惠范围。但是,值得注意的是,从字面理解,上述扩大的优惠仅适用于增资,且增资对象需为其拥有100%股权的全资子公司,方可享受不征收契税处理。换言之,对于以房地产作为投资款成立公司,或被增资对象不是百分百的子公司,被投资方接受房地产权属转移时,都应该缴纳契税。结合57号文关于土地增值税的优惠政策,上述改制重组时将房地产作价入股的投资方,可暂不缴纳土地增值税。 土地增值税政策 如同上述契税政策一样,57号文延续了原5号文中关于暂不征土地增值税的优惠处理,这些优惠处理涵盖改制、合并、分立、以房地产作价入股投资等交易情形。 不适用于房地产企业无论是原5号文还是现57号文,均一致强调暂不征收增值税处理不适用于房地产企业,而57号文更进一步,强调上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形,也就是说也彻底排除了受让方为房地产企业而转让方不是就可享受的情形,即如果受让方为房地产企业,即使转让方房地产的一方不是房地产企业,转让方也不能享受暂不征收土地增值税的政策。一言以蔽之,只要交易方中有房地产企业,则土地增值税的优惠处理均不适用。在当前中国房地产价格高企、中国政府严控房地产的严峻形势下,出台针对房地产企业的严厉政策似乎也并不意外。 出资比例可以发生变动此外,对于企业改制重组中由于股权变动导致出资比例的变化,37号文进一步明确,只要出资人不发生变动,出资人的出资比例可以发生变动,变动后仍然可以享受土地增值税优惠政策。这一明确对于纳税人而言,无疑是一项利好。但是仍应注意的是,虽然土地增值税政策对股份比例未作要求,只要投资主体相同即可;如果想同时享受契税优惠,投资者必须注意相应的股权比例要求,否则相应的契税免税政策无法享受。 提交书面材料有所增加较之于原5号文仅要求提供相关房产、国有土地权证、价值证明等,57号文对于享受暂不征收土地增值税政策的需要提交的书面材料有所增加。 延伸思考:转让股权中的特定土地增值税与契税问题 在股权转让中,原股东将股权转让给现股东,而目标企业拥有土地、房地产,此种情形下是否会涉及土地增值税和契税,这是需要关注的问题。 契税 原37号文、现17号文对此均有明确的规定,即在股权(股份)转让中,单位、个人承受公司股权(股份),公司土地、房屋权属不发生转移,不征收契税。也就是说,只是被转让股权的企业的股东发生变化,而只要房地产的所有权仍归于被投资企业,并未发生改变,不征收契税。 土地增值税 而上述情形所涉及到的土地增值税则略为复杂。虽然只是新旧股东层面在发生股权交易,而土地、房屋并未易主,即从法律层面上而言,权属并未转移。但是根据之前一些零星的案例来看,如果上述被交易的股权所对应的主要是房地产,有些税务机关在执行上也可能会征收土地增值税。 其他税种:重组中涉及到的其他主要税收优惠政策 企业在发生重组时,除了涉及到不动产的转移,也会涉及动产的转移,因此不仅涉及到契税、土地增值税,还会涉及到间接税等。对于现行法规中对企业交易涉及到的相关税收问题的规定我们也在此一并梳理,以便系统性参考: 资产重组的增值税 根据规定,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的货物转让,不征收增值税9。 此后,根据财税[2016]36号文中关于对营业税改征增值税试点有关事项的明确,在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为,属于不征收增值税项目。 也就是说,对于资产重组中的动产以及不动产的转移,应缴纳的增值税,只要符合规定条件(即与其相关联的债权、负债和劳动力一并转让),可以不予以征收增值税。 企业改制的印花税 财税[2003]183号文专门规定了企业改制过程中涉及到印花税的优惠处理政策,包括:

综上可知,中国政府对企业重组一直是鼓励的态度,对其涉及的相关税收,出台了多项税收优惠措施予以激励。建议拟进行改制重组或者正在进行改制重组的企业,充分了解之前已经出台的相关优惠以及近期出台的契税、土地增值税优惠政策,以充分享受此利好。 结语——优惠政策纷纷落地,伴随税收监管日趋严谨,业界更需审时度势 近期税收优惠大礼包的连续出台并落地实施,对于纳税人而言,无疑是较大的利好,这也反映了中国政府正在积极打造良好友善的营商环境,并为企业减税降负做出努力。对照年初《政府工作报告》中提到的财税改革目标,目前重要政策已经陆续相继出台,仅余个别政策尚未正式发文,但是毫无悬念,在不久的将来也会予以落地实施。 全球各主要经济体近一年来纷纷推出了各自的减税方案或议案,其中已经落地的不乏其数,而中国在此轮全球减税潮中也在积极地、理性地采取结构性的减税降负措施,以保障其在全球税收竞争新形态上的地位和国内经济改革的健康发展。 而另一方面,全球减税浪潮也为各个经济体政府对于税负收入有了新的焦点,加上BEPS行动计划在各国的纷纷落地实施,税收透明度的提升、文档资料报送的更多要求、对于避税行为更严厉的监管和处罚等等一系列强化监管措施、以及各国更频繁的单边税收行政措施等等都往往使商界处于税收争端加剧的环境。面对税收政策纷繁变化中的商界,政策性变化的影响将比以往任何时候更为显著,企业的决策者更需紧密关注政策动向发展,评估企业面对发展的状况,以充分享受此番中国为企业减税降负所带来的红利,同时减低税收风险。如有任何问题,我们十分乐意为您解疑。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |