详解财务三大表及合并报表制作方法 |

您所在的位置:网站首页 › 资产负债表格制作方法 › 详解财务三大表及合并报表制作方法 |

详解财务三大表及合并报表制作方法

|

前言

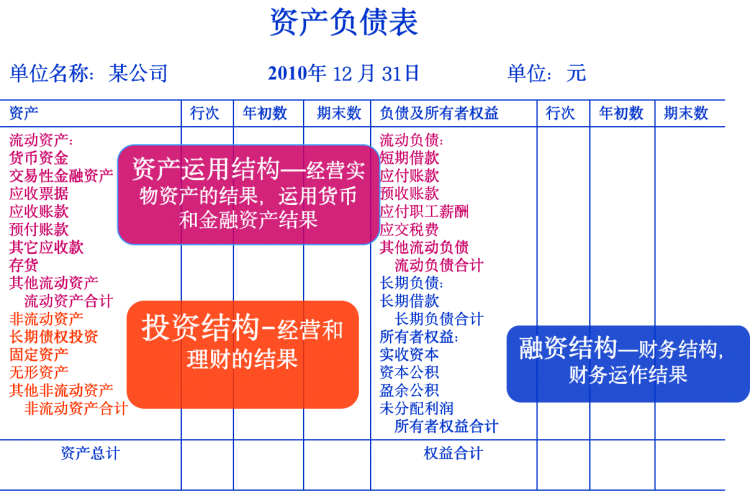

本文将以某公司为例,详细介绍财务三张报表的制作思路,以及其合并报表的制作方案。因企业性质不同,科目不同会有很多差异,所以这里也是给各位财务人一个思路参考。 一、财务三张报表 1、资产负债表资产负债表是判断一个企业是否健康、值得投资的第一关注点。资产负债表统计的是某一个时间点企业所拥有的资产、负债、所有者权益的结构的结果型报表,所有数据都是“时点数据” 。所以资产负债表只统计期初数与期末数,计算增长率,而不会统计当期数。(当期指的是:当月) 资产负债表包含三部分:资产、负债、所有者权益( 资产 = 负债+所有者权益)。资产就是一个企业的家底,家底雄厚可能来自于外面借的,也就是负债,也有可以来自“家族”,就是所有者权益。 期初数:应根据上年度报表的年未数填列。 期末数:数应根据相关总账和明细账的期末余额填列。

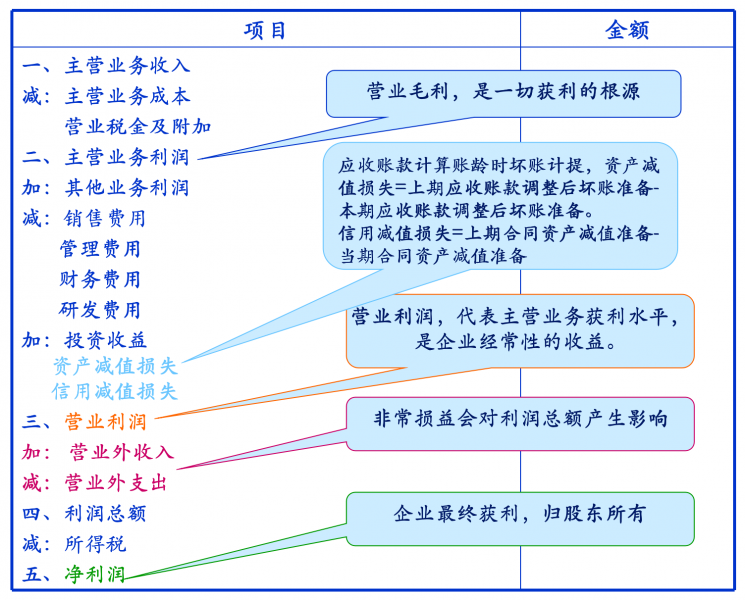

资产列的会计科目的排列:按资产的变现能力的大小或速度由大致小进行排列,与风险呈反向变动。 负债和所有者权益了列的会计科目排列:按照付现或偿付现款的速度由大致小排列,与风险呈正向变动。 数据来源:总账科目余额、明细账科目余额直接取数 以下是需要计算的:货币资金=现金+银行存款+其他货币资金明细账的借方余额 应收账款=应收账款借方+预收账款明细账借方-坏账准备余额 应付账款=应付账款明细账贷方+预付账款明细账贷方 预付账款=预付账款明细账借方+应付账款明细账借方 预收账款=预收账款明细账贷方+应收账款明细账贷方 其他流动负债=预收账款中未开票的税额,其他流动资产=应收账款余额-合同资产(合同资产=应收余额/(1+税率)) 这里要注意:当应收和预付款项大于应付和预收款项,说明公司的资本被他人无偿占用,从而增加公司中的资本占用。反之则说明公司无偿占用了他人的资本,从而减少公司中的资本占用。 2、利润表利润表是反映的是一定期间经营成果的财务报表 ,体现的是企业的盈利能力。看利润表会关心这个企业主要是干什么的(营业收入),主要收入来源需要花费多少成本(营业成本),另外他还有哪些副业(营业外收入),手上还能结余多少钱(营业利润),交完所得税之后还剩多少钱(净利润)。

通常做法会先将科目余额表、应收账龄表提前做好,然后从科目余额表中取数(单体的利润表也会存在调整:审前数/审定数)。 补充一下应收账龄表: 应收账龄表会从应收余额科目明细表中记录,然后计算计提坏账(每个企业的计提比例存在不同),作为应收账款坏账准备。然后根据应收余额计算合同资产:用应收截止日期/应收到期日与当前会计期间进行比较,(应收截止日期/应收到期日>会计期间最后一天:应收余额/(1+税率);应收截止日期/应收到期日 会计期间最后一天:=应收账款余额-合同资产;应收截止日期/应收到期日 |

【本文地址】

今日新闻 |

推荐新闻 |