【会计】金融资产确认和计量(新旧准则对比) 一、金融资产分类和计量的主要变化新金融工具准则的变化主要体现在弥补原准则的不足上,主要变化为以下三点:1)金融资产的分类... |

您所在的位置:网站首页 › 资产处置损益都有什么项目 › 【会计】金融资产确认和计量(新旧准则对比) 一、金融资产分类和计量的主要变化新金融工具准则的变化主要体现在弥补原准则的不足上,主要变化为以下三点:1)金融资产的分类... |

【会计】金融资产确认和计量(新旧准则对比) 一、金融资产分类和计量的主要变化新金融工具准则的变化主要体现在弥补原准则的不足上,主要变化为以下三点:1)金融资产的分类...

|

来源:雪球App,作者: 桃夭819,(https://xueqiu.com/2931995083/265444700) 一、金融资产分类和计量的主要变化

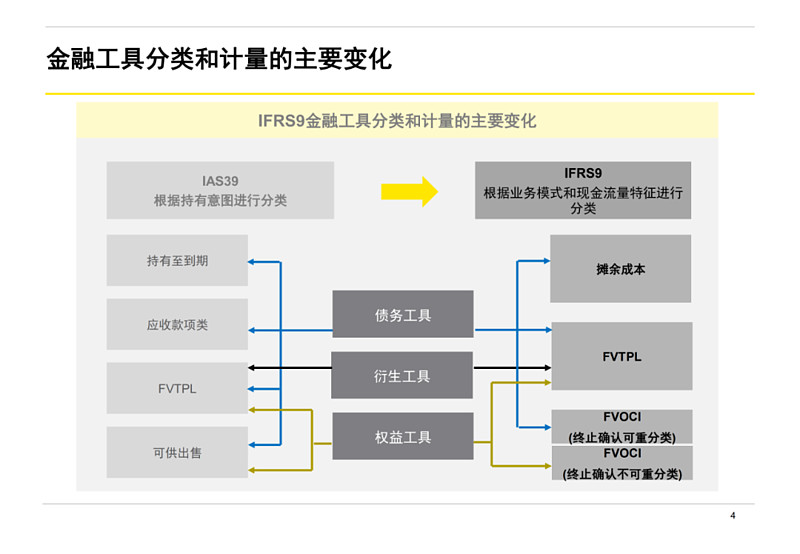

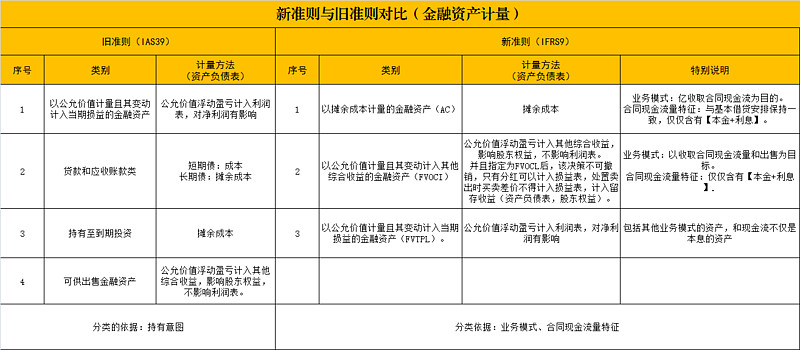

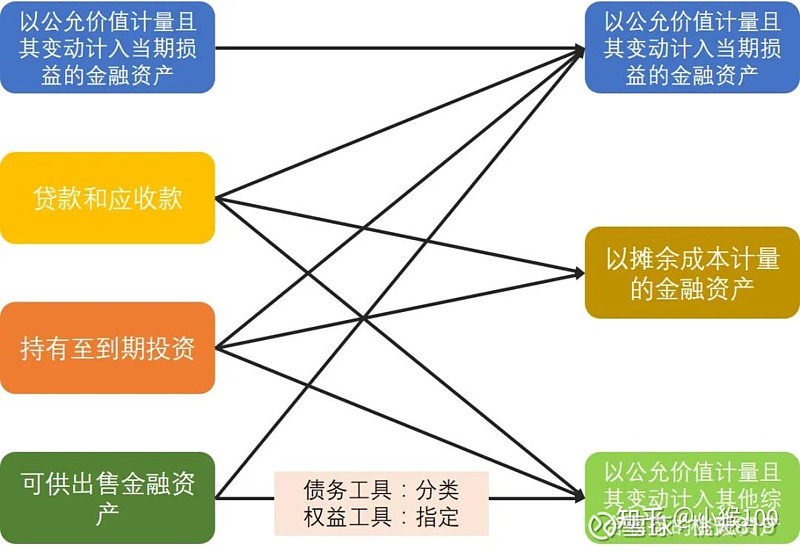

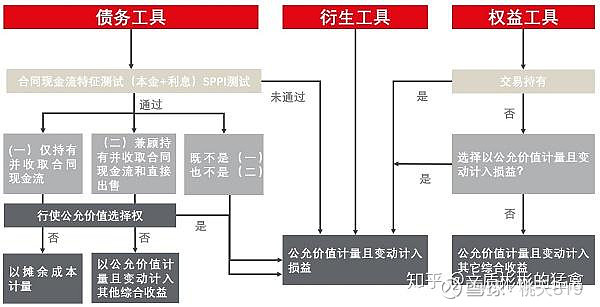

新金融工具准则的变化主要体现在弥补原准则的不足上,主要变化为以下三点: 1)金融资产的分类由原来的四分类改为三分类(下文会详细说明); 2)金融资产坏账准备的计提由原来的实际损失法改为预期损失法(下文“三(二)”会详细说明); 3) 简化嵌入衍生工具的会计处理,按照现行金融工具确认和计量准则规定,满足一定条件的嵌入衍生工具应当从混合合同中分拆,作为单独的衍生工具进行处理。如无法对嵌入衍生工具进行单独计量,应将混合合同整体指定为以公允价值计量且其变动计入当期损益。此规定涉及的专业判断较多,企业对其理解和把握口径存在差异。修订后的金融工具确认和计量准则对嵌入衍生工具的会计处理进行了简化:混合合同主合同为金融资产的,应将混合合同作为一个整体进行会计处理,不再分拆;混合合同不属于金融资产的,基本继续沿用现行准则关于分拆的规定。 具体来看, 【旧金融工具准则(国际上对应IAS 39 (1999年),国内对应CAS 22&23&24&37(2006年)】: 旧金融工具准则中,金融资产按照持有意图分为四类: 1)以公允价值计量且其变动计入当期损益的金融资产FVTPL(以交易性金融资产为主Trading Securities, TS)——持有意图是短期投机赚取差价(目的明确) 2)应收款项类——持有意图为贷款和应收款 3)持有至到期金融资产HTM (Held-to-Maturity)——为了持有至到期 4)可供出售金融资产AFS (Available-for-Sale)——持有意图不明确 【新金融工具准则(国际上对应IFRS 9(2018年),国内对应CAS 22&23&24&37(2017年)】: 新金融工具准则中,金融资产从合同现金流特征和管理资产的业务模式来划分,相较旧准则,减少了主观性,共分为三类(注意,三分类只是对金融资产类别的划分,并不是资产负债表科目,也不直接体现在报表中,而是通过报表项目得以体现,比如我们熟悉的应收账款就属于典型的以摊余成本计量的金融资产): 1)以摊余成本计量的金融资产AC(Financial instruments reported at amortized cost) 企业买债券、银行放贷等,目的是按本金收取利息,到期收回本金,中途不做买卖不赚差价。这种资产就按成本计价,每期把利息计入当期损益,资产本身的价格变化不反映在财报中(但会计提资产减值)。 AC一定都是债务工具投资,对应到会计科目,通常包括货币资金、贷款及垫款、应收票据、应收账款、其他应收款、债权投资等。 应收账款一直是典型的AC类别的金融资产,即企业持有应收账款的目的是收到回款(以收取合同现金流为目的),同时符合合同现金流量特征测试(即产生的现金流量仅仅为应收款本金及利息,而大多数情况下由于应收款期限短并不涉及利息或未设定利息)。 2)以公允价值计量且其变动计入其他综合收益的金融资产FVOCI (Fair Value Through Other Comprehensive Income) 企业买债券,既赚利息,也可能会在中途卖掉它,同时在业务上来看并不是为了短期炒作交易,而是为了调节现金余缺之类的其他目的。这类金融资产由于不一定持有到期,就不能光按成本计价,得按公允价值,也就是市场价来计量。每一期资产价格的涨跌都要记录,但由于不是为了短期买卖赚钱,公允价值的变动并不计入当期损益,而是计入到股东权益里的其他综合收益。因此这类资产的价格变动并不影响利润表。等未来终止确认,比如企业卖掉债券,再将其他综合收益中累计的公允价值变动转入利润表。 另外要注意,FVOCI存在两种情况,一种是分类,另一种是指定。上面提到的债权投资(不一定持有至到期)属于被分类为FVOCI。还有一种指定为FVOCI的,针对是权益类的投资。具体来说,就是【非交易性的权益投资工具】,比如企业战略投资了另一家企业,占股较小,没有实施重大影响。这类股权投资既不会在公开市场交易,也不属于长期股权投资。企业可以选择是否将其指定为FVOCI,如果指定,未来终止确认时,其他综合收益中累计的公允价值变动只能转入股东权益里的留存收益,不能再转入利润表。(在修订前,很多企业将非交易性权益工具投资分类为可供出售金融资产处理,在可供出售金融资产处置时,原计入OCI的累计公允价值变动额可转出计入当期损益。) 对应到会计科目,FVOCI通常包括其他债权投资、一年内到期的非流动资产·、其他权益投资工具(直接指定的权益工具)、其他流动资产等。 3)以公允价值计量且其变动计入当期损益的金融资产FVTPL (Fair Value Through Profit and Loss) 企业买股票、买债券,目的就是为了择机卖掉(以交易性金融资产为主),赚一波价格上涨的钱。那这类金融资产显然也要以公允价格计量,同时每一期资产价格的涨跌都计入当期损益。就像我们炒股,势必也要经常关心自己所持股票的股价变化。 除了股票、债券之外,非保本浮动收益的理财产品、可转债、期权、期货等市场价格波动的金融资产也归属于FVTPL。 除了上述这种交易获利性质的(以交易性金融资产为主),还有一种情况,就是若能够消除或显著减少会计错配,企业可以将金融资产(主要是债务工具)指定为FVTPL,同时该指定不能撤销。 再次强调,FVTPL分为两类,1)直接归类的债券工具,2)直接指定的权益工具。虽然两者在持有期间的公允价值变动均计入其他综合收益,但在处置时前者可结转至当期收益,而后者却反映在留存收益中。同时,在新修订的金融工具准则中,以公允价值计量且其变动计入当期损益的金融资产在处置时无需再将以前年度的公允价值变动损益再重复结转一遍投资收益,而投资收益科目反映的则是处置价格与当年公允价值的差额,而非整个持有时间而定投资收益。 对应到会计科目,FVTPL通常包括交易性金融资产(≤1年)、其他非流动金融资产(>1年)、衍生金融资产等。 再总结一下新旧准则金融资产分类的对应关系: 1、权益工具和衍生工具,除了人为指定的以外,划分为以公允价值变动且变动记入当期损益的金融资产。 2、债权类工具: ① 收取合同现金流量(且通过SPPI测试):以摊余成本计量的金融资产; ② 既收取合同现金流量又出售(且通过SPPI测试):以公允价值计量且其变动计入其他综合收益的金融资产; ③ 其他:以公允价值计量且其变动计入当期损益的金融资产。

新准则如此划分金融资产,减少了之前旧准则划分主观性过强的问题,其实主要是2点: 1)合同现金流量特征: 在判断金融资产分类时,我们常常会看到一个叫SPPI(Solely Payments of Principal and Interest)的测试,也就是检查合同现金流量特征是不是与基本借贷安排一致。通俗地讲就是,看看这项金融资产带来的现金流是不是仅来自于本金和按本金计算的利息。比如持有至到期的债券、银行贷款、保本保息的理财产品,现金流均来自于利息,均能够通过SPPI测试。而像股票、期权、期货之类的,价格实时波动,显然不满足SPPI。 不满足SPPI的金融资产,除指定为FVOCI的其他权益工具投资外,全部归类到FVTPL中。 2)企业管理金融资产的业务模式: 通过SPPI测试后的资产还要再看其业务模式。如果目标是持有至到期,只收取合同现金流(利息 & 本金),归入AC;如果目标是既收取合同现金流,又可能出售该金融资产,归入FVOCI;如果纯以交易赚取差价为目的,归入FVTPL。(以上斜体部分均引用自知乎用户 斜阳君 的回答,链接在文末——真的解释得通俗易懂)

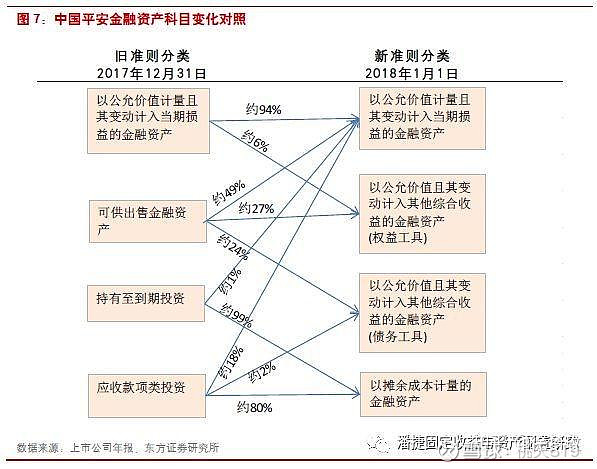

(一)公允价值计量 1. 以公允价值计量且其变动计入当期损益的金融资产FVTPL 初始确认时:初始购买成本计入账面价值(BS表),相关交易费用直接计入损益(IS表,会计科目为:投资收益)。 持有期间:按公允价值计算账面价值(BS表),公允价值变动计入当期损益(IS表);债券按实际利率核算利息收入(IS表),权益股利/分红计入投资收益(IS表)。 资产出售时:买卖差价计入当期损益(IS表),浮盈浮亏从公允价值变动损益(IS表)中转出。 小结:与旧的会计准则要求一样。 2. 以公允价值计量且其变动计入其他综合收益的资产FVOCI 初始确认时:初始购买成本和相关交易费用均计入账面价值的初始确认金额(BS表)。 持有期间:按公允价值计算账面价值(BS表),公允价值变动计入其他综合收益(BS表和IS表);债券按实际利率核算利息收入(IS表),权益股利/分红计入投资收益(IS表)。 资产出售时:权益资产(非交易性权益资产被指定为FVOCI)出售时,之前计入其他综合收益的累计利得或损失从其他综合收益转出,计入留存收益,不影响利润表,对净利润不构成影响)。 小结:旧的会计准则对于以公允价值计量且其变动计入其他综合收益的资产在出售时,买卖价差要计入利润表,影响净利润;而新的会计准则对于FVOCI的处置不会再影响利润表,不会产生净利润了,只增加或减少股东权益。 (二)以摊余成本计量 持有期计量:以摊余成本计量的金融资产AC,按摊余成本计算账面价值(BS表),按实际利率法核算利息收入(IS表),和旧的会计准则一致。 但是, 新的会计准则对金融资产的减值有小改动,主要体现在:以摊余成本计量的金融资产的减值由【已发生损失法】改为【预期信用损失法】。 【已发生损失法】:有客观证据表明资产已经发生减值才予以确认。如可出售权益资产的公允价值已下降50%且持续1年;债权资产发行机构的财务状况恶化即将违约的。 【预期信用损失法】:无论金融资产预期信用如何,都需要计提减值准备。每个资产负债表日评估该资产的信用风险自初始确认后是否显著增加。 四、对企业的影响(尤其是以金融资产为主的金融类企业)1、保险公司更倾向于选择高分红股票,将该类资产归入FVOCI; 2、提高单只股票的投资比例,使其成为联营企业(计入长期股权投资,以权益法计量),按比例享有净利润、买卖价差计入损益表; 3、因为如果选择将权益资产计入FVOCI(只能影响股东权益),将意味着不能再调整回来,保险公司会更倾向于将资产划入FVTPL,但恶果就是净利润波动很大。在旧的会计准则(IAS 39)下,上市公司可以将购买的股票按照【可供出售的金融资产】进行计量(以FVOCI方式计量),如果股票大涨,就可以通过调整该股票的记账方式,比如调整为FVTPL,就可以实现影响净利润,乃至增厚净利润。 新金融工具准则的变化在于从原先单纯的强调持有目的(交易性/可供出售/持有至到期)转变为业务模式和合同现金流量特征的双重判断标准,减少了原先复杂的交易下相关金融资产界限模糊的问题,同时仍然保留了直接指定这一活口以减少特殊交易事项可能带来的错判。 在原准则下,对于一项金融资产企业和会计师之间经常存在分歧,不同企业甚至对相似的交易模式进行不同的归类并采用截然不同的会计处理。比如,一项股权投资,有人分类为交易性金融资产,有人分类为可供出售金融资产,但前者影响损益,后者影响所有者权益,划分对利润表的影响不可谓不大!再如有些金融资产,企业有意图和能力持有至到期,但同时该资产有具有公允价值,一味划分为持有至到期投资确实有失偏颇。 总之,新的会计准则对上市公司对于金融资产的分类和转换进行了严格的限制,以后的上市公司很难再像过去一样可以通过金融资产的记账方式调节利润。同时,这也对阅读财报提出了新的要求,过去很多人最关注利润表,看净利润,但新的会计准则将FVOCI带来的收益不体现在净利润中,投资者还需要关注综合收益。 国内上市险企中,中国平安在2018开始就执行了IFRS 9,其他上市险企均在2023年开始执行。 应用指南关于会计科目设置的规定“根据2018版《企业会计准则第22号——金融工具确认和计量》应用指南: 企业按照本准则规定进行会计处理,可以根据需要设置以下主要科目(有关账务处理参见后文举例): 1. “银行存款”。本科目核算以摊余成本计量的、企业存入银行或其他金融机构的各种款项。 2. “其他货币资金”。本科目核算以摊余成本计量的、企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。 3.“交易性金融资产”。本科目核算企业分类为以公允价值计量且其变动计入当期损益的金融资产。本科目可按金融资产的类别和品种,分别“成本”“公允价值变动”等进行明细核算。企业持有的指定为以公允价值计量且其变动计入当期损益的金融资产可在本科目下单设“指定类” 明细科目核算。衍生金融资产在“衍生工具”科目核算。 4. “买入返售金融资产”。本科目核算以摊余成本计量的、企业(金融)按返售协议约定先 买入再按固定价格返售给卖出方的票据、证券、贷款等金融资产所融出的资金。 5. “应收票据”。本科目核算以摊余成本计量的、企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。 6. “应收账款”。本科目核算以摊余成本计量的、企业因销售商品、提供劳务等日常活动应收取的款项。 7. “应收利息”。本科目核算企业发放的贷款、各类债权投资、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。企业购入的一次还本付息的债权投资持有期间取得的利息,在“债权投资”科目核算。 8. “其他应收款”。本科目核算分类为以摊余成本计量的、企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账 款、应收分保未到期责任准备金、应收分保保险责任准备金、长期应收款等经营活动以外的其他各种应收、暂付的款项。 9. “坏账准备”。本科目核算企业以摊余成本计量的应收款项等金融资产以预期信用损失为基础计提的损失准备。 10. “贷款”。本科目核算以摊余成本计量的、企业(银行)按规定发放的各种客户贷款,包括质押贷款、抵押贷款、保证贷款、信用贷款等。 11. “贷款损失准备”。本科目核算企业(银行)以摊余成本计量的贷款以预期信用损失为基础计提的损失准备。计提贷款损失准备的资产包括客户贷款、拆出资金、贴现资产、银团贷款、 贸易融资、协议透支、信用卡透支、转贷款和垫款等。企业(保险)的保户质押贷款计提的减值准备,也在本科目核算。企业(典当)的质押贷款、抵押贷款计提的减值准备,也在本科目核算。 12. 将“1501 持有至到期投资”科目改为“1501 债权投资”。本科目核算企业以摊余成本计量的债权投资的账面余额。本科目可按债权投资的类别和品种,分别“面值”“利息调整”“应计 利息”等进行明细核算。 13. 将“1502 持有至到期投资减值准备”科目改为“1502 债权投资减值准备”。本科目核算企业以摊余成本计量的债权投资以预期信用损失为基础计提的损失准备。 14. “1503 其他债权投资”。本科目核算企业按照本准则第十八条分类为以公允价值计量且其变动计入其他综合收益的金融资产。本科目可按金融资产类别和品种,分别“成本”“利息调整” “公允价值变动”等进行明细核算。 15. “1504 其他权益工具投资”。本科目核算企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。本科目可按其他权益工具投资的类别和品种,分别“成本”“公允价值变动”等进行明细核算。 …… 22. “衍生工具”。本科目核算企业衍生工具的公允价值及其变动形成的衍生金融资产或衍生金融负债。作为套期工具的衍生工具不在本科目核算。 23. “6702 信用减值损失”。本科目核算企业计提本准则要求的各项金融工具减值准备所形成的预期信用损失。 24. “其他综合收益——信用减值准备”。本明细科目核算企业按照本准则第十八条分类为以公允价值计量且其变动计入其他综合收益的金融资产以预期信用损失为基础计提的损失准备。” 我们用下图做个简单总结:

参考来源: 金融资产计量(新准则):网页链接 《国际财务报告准则 第9号——金融工具》 (IFRS 9) 与非金融企业:网页链接 【IFRS9】从IAS 39到IFRS 9的变革:网页链接 金融资产的分类如何理解?(根据最近的三类分法)? - 斜阳君的回答 - 知乎 网页链接 新金融工具准则解读:金融资产四类分转三分类 - 小猴100的文章 - 知乎 网页链接 新金融工具准则解读:金融资产对应科目及列报 - 小猴100的文章 - 知乎 网页链接 财政部就新金融工具相关会计准则修订完善和发布实施答问:网页链接 |

【本文地址】

今日新闻 |

推荐新闻 |