终于有人把“对账”和“结账”讲清楚了,真是太好懂了 |

您所在的位置:网站首页 › 账账相符是什么 › 终于有人把“对账”和“结账”讲清楚了,真是太好懂了 |

终于有人把“对账”和“结账”讲清楚了,真是太好懂了

|

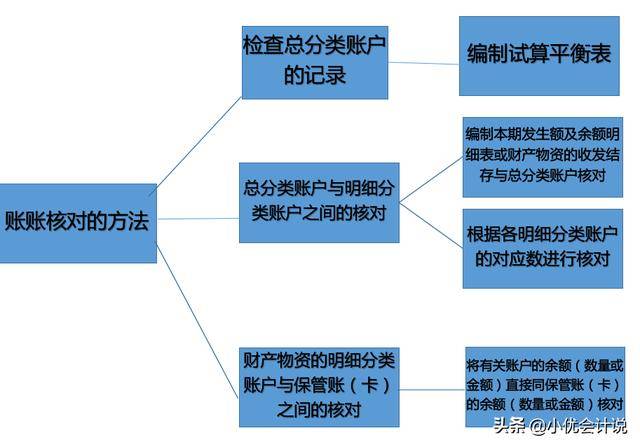

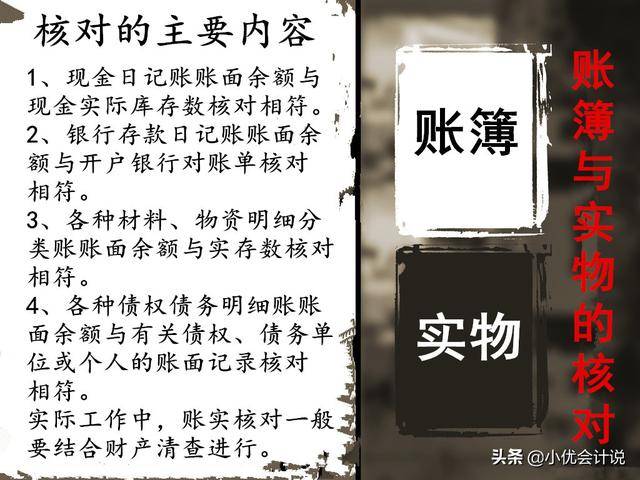

1、总分类账户借方余额合计数与贷方金额合计数核对相符; 2、总分类账各账户余额与其所属明细分类账各账户余额之和核对相符; 3、现金日记账和银行存款日记账的余额与总分类账中“现金”和“银行存款”账户余额核对相符; 4、会计部门有关财务物资的明细分类账余额与财产物资保管或使用部门登记的明细账核对相符。 账实核对

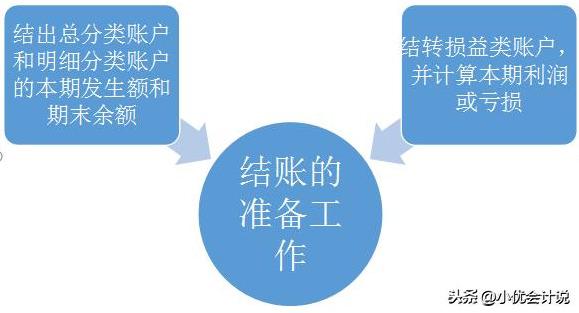

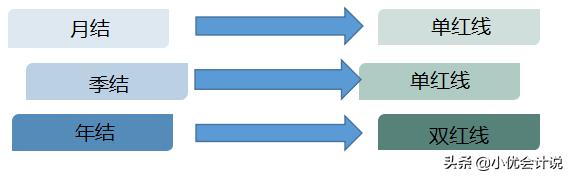

结账,是在把一定时期内发生的全部经济业务登记入账的基础上,按规定的方法将各种账簿的记录进行小结,计算并记录本期发生额和期末余额。 为了正确反映一定时期内在账簿中已经记录的经济业务,总结有关经济活动和财务状况,为编制会计报表提供材料,各单位应在会计期末进行结账。会计期间一般按日历时间划分为年、季、月,结账于各会计期末进行,所以分为月结、季结、年结。 1、结账前的准备工作:

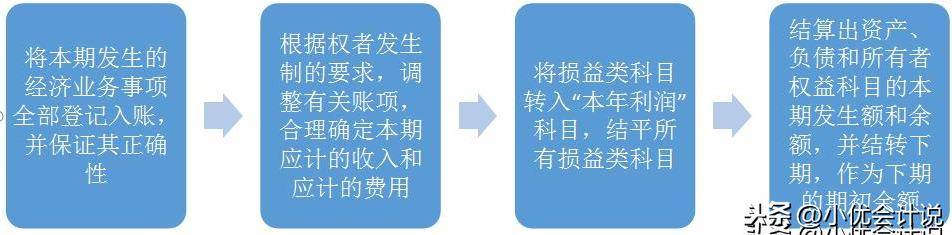

2、结账的程序

【注意】:结账前,必须将属于本期内发生的各项经济业务和应由本期受益的收入、负担的费用全部登记入账。在此基础上,才能保证结账的有用性,确保会计报表的正确性。不得把将要发生的经济业务提前入账,也不得把已经在本期已经发生的经济业务延至下期(甚至以后期)入账(然而实际情况中,由于延时的问题,我们拿到发票比发生业务要晚上一段时间,导致将本期发生的经济业务延至到了后期入账,这是可以的,符合会计中的“实质重于形式”的原则。不过将来发生的业务一定不能提前入账)。 结账的基本程序1、将本期发生的经济业务事项全部登记入账,并保证其正确性。 2、根据权责发生制的要求,调整有关账项,合理性确定本期应计的收入和应计的费用。 (1)应计收入和应计费用的调整。 (2)收入分摊和成本分摊的调整。 3、将损益类账户转入“本年利润”账户,结平所有损益类账户。 4、结算出资产、负债和所有者权益账户的本期发生额和余额,并结转下期。 结账的基本方法结账前,应当结出每个账户的期末余额。需要结出当月(季、年)发生额的账户,如各项收入,费用账户等,应单列一行登记发生额,在摘要栏内注明"本月(季)合计"或"本年累计"。结出余额后,应在余额前的“借或贷"栏内写“借"或“贷"字样,没有余额的账户应在余额栏前的"借或贷"栏写"平"字,并在余额栏内用"0"表示,为了突出本期发生额及期末余额,表示本会计期间的会计记录已经截止或者结束,应将本期与下期的会计记录明显分开,结账一般都划“结账线" 。划线时,月结、季结用单线,年结划双线。划线应划红线并应划通栏线,不能只在账页中的金额部分划线。

1、应收应付账款:最后一笔经济业务记录下划单红线 2、现金、银行存款、收入费用账户: (1)最后一笔经济业务记录下通栏单划线; (2)结出本月发生额余额,在摘要内注明“本月合计”; (3)“本月合计”下面通栏划单红线。 3、结记本年累计发生额账户: (1)“本月合计”下结出年初至本月末的累计发生额,登记在月份发生额下面,在摘要内注明“本年累计”在累计额通栏划单红线; (2)12月份“本年累计”也就是全年累计发生数,在累计额通栏划双红线。 4、总账账户: (1)年终结账时需要将所有总账账户结出全年发生额和年末余额,在摘要内注明“本年合计”; (2)合计数下通栏划双红线。 5、结转后有余额的账户: (1)将余额结转下年,并在摘要中注明“结转下年”字样; (2)下一年新建账户的第一行余额栏内填写上年结转的余额,并在摘要栏中注明“上年结转”字样。 总账账户的结转方法总账账户平时只需结计月末余额,不需要结计本月发生额。每月结账时,应将月末余额计算出来并写在本月最后一笔经济业务记录的同一行内,并在下面通栏划单红线。年终结账时,为了反映全年各会计要素增减变动的全貌,便于核对账目,要将所有总账账户结计全年发生额和年末月,在摘要栏内注明“本年累计”字样,并在“本年累计”行下划双红线。 现金日记账、银行存款日记账和需要按月结计发生额的收入、费用等明细账的结账方法现金日记账、银行存款日记账和需要按月结计发生额的各种明细账,每月结账时,要在每月的最后一笔经济业务下面划单红线,结出本月发生额和月末余额写在红线下面,并在摘要栏内注明“本月合计”字样,再在下面通栏划单红线。

对这类明细账,每次记账后,都要在该行余额栏内随时结出余额,每月最后一笔余额即为月末余额。也就是说月末余额就是本月最后一笔经济业务记录的同一行内的余额。月末结账时只需要在最后一笔经济业务记录之下通用栏划单红线即可,无需再结计一次余额。 需要结计本年累计发生额的收入、成本等明细账的结账方法对这类明细账,先按照需按月结计发生额的明细账的月结方法进行月结,再在“本月合计”行下的摘要栏内注明“本年累计”字样,并结出自年初起至本月末止的累计发生额,再在下通栏划单红线。12月末的“本年累计”就是全年累计发生额,全年累计发生额下面通栏划双红线。 年度终了结账时有余额的账户,要将其余额结转到下一会计年度,并在摘要栏内注明“结转下年”字样;在下一会计年度新建有关会计账簿的第一行余额栏内填写上年结转的余额,并在摘要栏内注明“上年结转”字样。结转下年时,既不需要编制记账凭证,也不必将余额再记入本年账户的借方或贷方,使本年有余额的账户的余额变为零,而是使有余额的账户的余额如实反映在账户中,以免混淆有余额账户和无余额账户的区别。若由于会计准则或会计制度改变而需要在新账户改变原有账户名称及其核算内容的,可将年末余额按新会计准则或会计制度的要求编制余额调整分录,或编制余额调整工作底稿,将调整后的账户余额抄入新账的有关账户余额栏内。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】