美的集团观察(9) |

您所在的位置:网站首页 › 财务预测营业收入比例法 › 美的集团观察(9) |

美的集团观察(9)

|

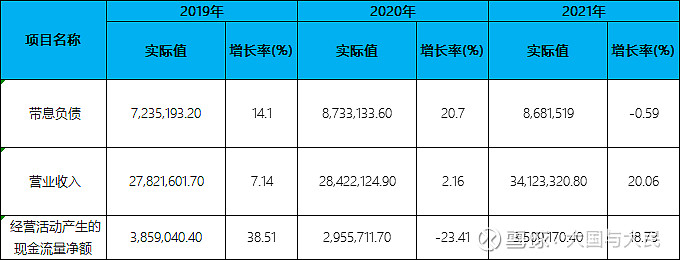

来源:雪球App,作者: 大国与大民,(https://xueqiu.com/2136891405/234610051) 美的集团系列观察分为10篇:分别为成长史、C端业务、B端业务、收购拓展、海外市场、数字化转型、灯塔工厂、现代企业制度、财务分析、国际化公司雏形等,感兴趣的朋友可以关注,持续更新。 本文基于2021年度、2020年度、2019年度,三年财务报告分析;希望通过此文,能让您对基本的财务报表有个基础认知,同时,能够以此模板分析其他成熟的制造类企业。 一、总体概述从这三期来看,美的集团的资产总计一直保持增长态势,但2021年的增长速度比上一期有所下降。2021年的资产总计为38,794,610.4万元,比2020年增长7.65%,低于2020年19.35%的增长速度。 从这三期来看,美的集团的负债总计一直保持增长态势,但2021年的增长速度比上一期有所下降。2021年的负债总计为25,312,102.8万元,比2020年增长7.19%,低于2020年21.44%的增长速度。 从这三期来看,美的集团的营业收入持续增长。2021年营业收入为34,123,320.8万元,比2020年增长20.06%,这一增长速度是在2020年增长2.16%的基础上取得的。 从这三期来看,美的集团的净利润一直保持增长态势,但2021年的增长速度比上一期有所下降。2021年的净利润为2,901,537.6万元,比2020年增长5.49%,低于2020年8.82%的增长速度。 三期资产负债率分别为64.4%、65.53%、65.25%。 经营性现金净流量三期分别为3,859,040.4万元、2,955,711.7万元、3,509,170.4万元。 关键财务指标表

2021年资产增长率与负债增长率差距不大,资产增长率为7.65%,负债增长率为7.19%。收入与资产变化不匹配,收入增长20.06%,资产增长7.65%。净利润增长率与资产增长率差距不大,净利润增长率为5.49%,资产增长率为7.65%。 资产总额有所增长,营业收入大幅度增长,净利润也在增加。公司增产增收的效果明显。 资产规模增长匹配情况表

从三期数据来看,负债呈持续增长趋势。总负债分别为19,445,932.2万元、23,614,550.3万元、25,312,102.8万元,2021年较2020年增长了7.19%,主要是由于一年内到期的非流动负债等科目增加所至。 从三期数据来看,营业收入呈持续增长趋势。营业收入分别为27,821,601.7万元、28,422,124.9万元、34,123,320.8万元,2021年较2020年增长了20.06%。 2021年现金流入为47,936,181.9万元,与2020年的45,474,711.5万元相比有所增长,增长5.41%。 在负债总额有所增长的同时,营业收入也在增长,经营活动现金流入也在增加。负债、收入、现金流的变化同步,负债增长推动了企业经营业务发展。 负债规模增长匹配情况表

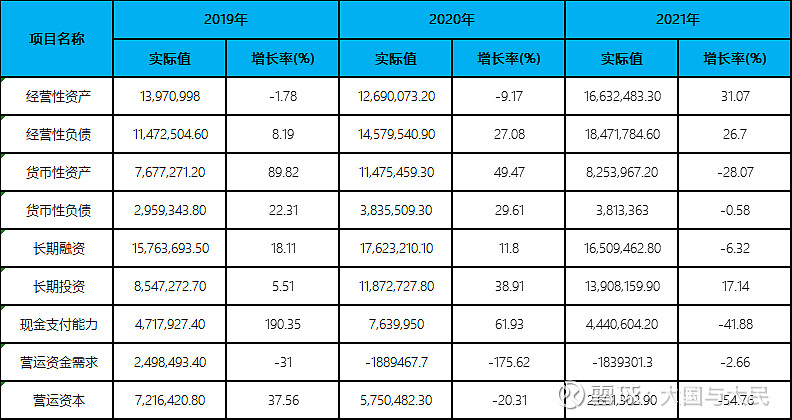

负债总额增加1,697,552.5万元。筹资活动最大的现金流出项目为偿还债务支付的现金,当期流出现金1,822,535.1万元;其次为支付的其他与筹资活动有关的现金,流出现金1,523,028.4万元。负债的增长主要用来满足支付筹资活动自身的现金流出,并未有剩余资金用于经营活动和投资活动。 企业长期资金来源为16,509,462.8万元,长期资金占用为13,908,159.9万元。企业经营活动能够创造1,839,301.3万元资金。企业长期资金来源能够满足长期资金占用的需求,并且企业经营活动不需要从外部筹集资金。企业不存在短借长投问题,企业存在资金闲置问题。 长短期负债与资产匹配情况表

净利润呈持续增长趋势,2021年为2,901,537.6万元,同比增长5.49%。其中:从三期数据来看,营业收入呈持续增长趋势。营业收入分别为27,821,601.7万元、28,422,124.9万元、34,123,320.8万元,2021年较2020年增长了20.06%。从三期数据来看,营业成本呈持续增长趋势。营业成本分别为19,791,392.8万元、21,283,959.2万元、26,452,599.9万元,2021年较2020年增长了24.28%。2021年期间费用为3,452,751.6万元,同比增长1.11%。期间费用占营业收入的比重为10.12%,同比减少1.9个百分点。2021年利润总额为3,371,754.4万元,同比增长6.49%。其中非经常性损益占利润总额的比重为6.38%,同比减少4.96个百分点。该公司收入主要来自于营业收入,其次为投资收益。在营业收入大幅度增长的同时,净利润也大幅度增长,营业净利率变化不大。营业收入增长与净利润增长匹配。 收入构成表(万元)

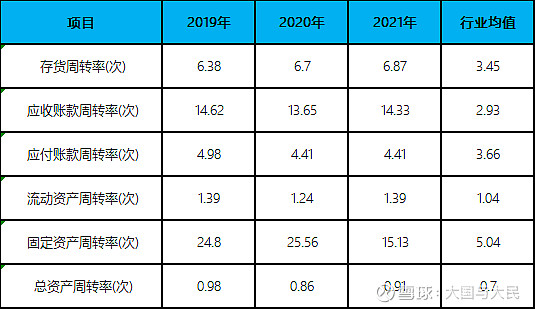

经营性现金流:三期分别为3,859,040.4万元、2,955,711.7万元、3,509,170.4万元,保持了正向净流入,较上年,金额小幅上升。 投资性现金流:三期分别为-2,310,770.1万元、-3,531,066.3万元、1,359,958.6万元,较上年,由净流出转变为净流入。 筹资性现金流:三期分别为-327,360.1万元、-75,629.5万元、-3,120,453.9万元,保持了负向净流出,较上年,金额大幅下降。 六、指标波动对比 1.营运能力2021年应收账款周转率为14.33次,同比增加0.68次,比行业均值高11.4次。 2021年存货周转率为6.87次,同比增加0.17次,比行业均值高3.42次。 2021年流动资产周转率为1.39次,同比增加0.15次,比行业均值高0.35次。 2021年固定资产周转率为15.13次,同比减少10.43次,比行业均值高10.09次。 2021年总资产周转率为0.91次,同比增加0.05次,比行业均值高0.21次。 营运能力指标表

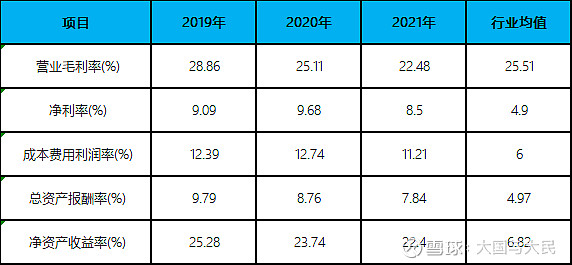

2021年毛利率为22.48%,同比减少2.63个百分点,比行业均值低3.03个百分点。 2021年净利率为8.5%,同比减少1.18个百分点,比行业均值高3.6个百分点。 2021年总资产报酬率为7.84%,同比减少0.92个百分点,比行业均值高2.87个百分点。 2021年净资产收益率为22.4%,同比减少1.34个百分点,比行业均值高15.58个百分点。 盈利能力指标表(%)

2021年资产负债率为65.25%,同比减少0.28个百分点,比行业均值高20.47个百分点。 2021年流动比率为111.67,同比减少19.56,比行业均值低58.1。 2021年速动比率为91.07,同比减少23.28,比行业均值低38.66。 2021年已获利息保障倍数为-6.69倍,同比增加4.31倍,比行业均值低9.5倍。 偿债能力指标表

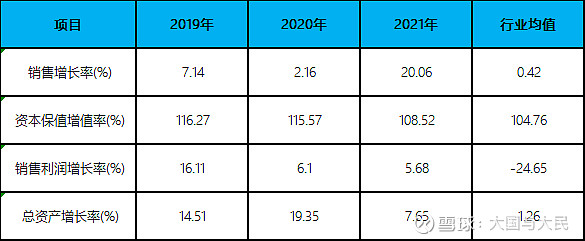

2021年销售增长率为20.06%,同比增加17.9个百分点,比行业均值高19.64个百分点。 2021年资本保值增值率为108.52%,同比减少7.05个百分点,比行业均值高3.76个百分点。 2021年销售利润增长率为5.68%,同比减少0.42个百分点,比行业均值高30.33个百分点。 2021年总资产增长率为7.65%,同比减少11.7个百分点,比行业均值高6.39个百分点。 发展能力指标表

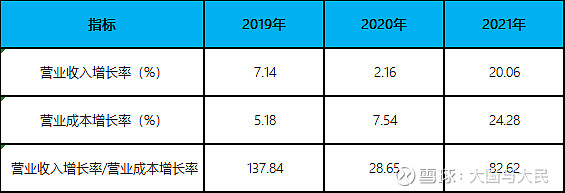

(1)营业成本。营业成本出现异常波动。2021年营业收入为34,123,320.8万元,比2020年增长了20.06%;2021年营业成本为26,452,599.9万元,比2020年增长了24.28%。

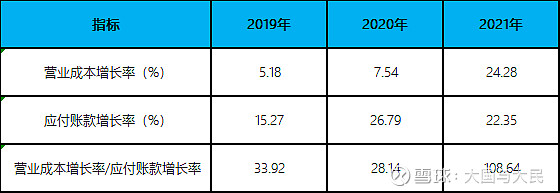

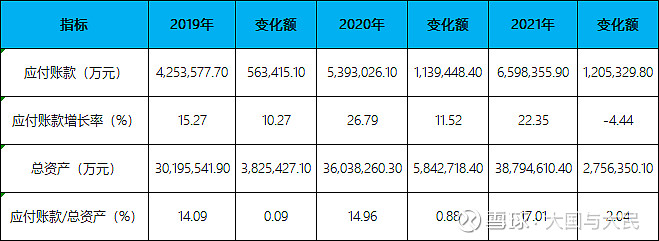

(2)应付账款。应付账款出现异常波动。2021年应付账款为6,598,355.9万元,比2020年增长了22.35%;2021年营业成本为26,452,599.9万元,比2020年增长了24.28%。

(1)营业成本。营业成本出现过快增长,2021年营业成本为26,452,599.9万元,比2020年增长了24.28%。

(2)存货。存货出现过快增长,2021年存货为4,592,443.9万元,比2020年增长了47.78%。

(3)经营活动现金流出。经营活动现金流出出现过快增长,2021年经营活动现金流出为29,532,379.3万元,比2020年增长了32.18%。

(4)应付账款。应付账款出现过快增长,2021年应付账款为6,598,355.9万元,比2020年增长了22.35%。

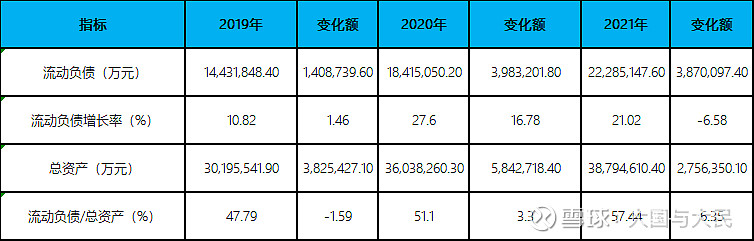

(5)流动负债。流动负债出现过快增长,增长21.02%。

(6)营运资本。2021年营运资本为2,601,302.9万元,比2020年下降了54.76%。

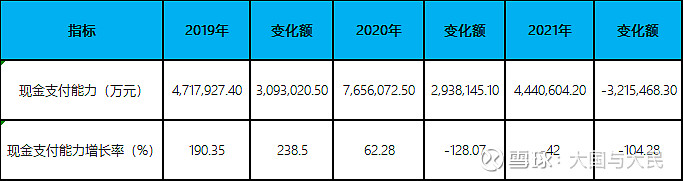

(7)现金支付能力。现金支付能力出现大幅下降,下降4,199.89%。

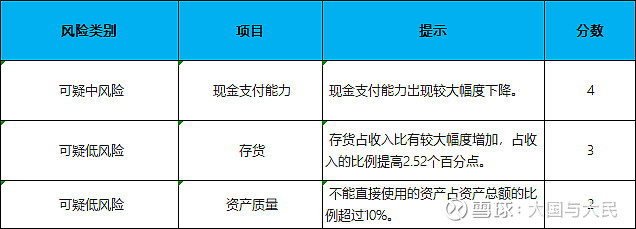

(1)现金支付能力。2021年现金支付能力为4,440,604.2万元,与2020年的7,656,072.5万元相比有较大幅度下降,下降42%。现金支付能力出现较大幅度下降。 (2)存货。2021年存货为4,592,443.9万元,比2020年的3,107,652.9万元,增长了47.78%。其增长率比行业值高26.83个百分点。存货占营业收入的比例为13.46%,比2020年增加2.52个百分点。比行业值低7.02个百分点。营业成本占营业收入比为77.52%;存货占收入比有较大幅度增加,占收入的比例提高2.52个百分点。 (3)资产质量。2021年资产总额为38,794,610.4万元,比2020年的36,038,260.3万元,增长了7.65%。其增长率比行业值低2个百分点。2021年不能直接使用资产为5,773,843.8万元,比2020年的5,646,315.3万元,增长了2.26%。其增长率比行业值低2,238,904,235.74个百分点。不能直接使用的资产占资产总额的比例超过10%。 业余观察,非原创,整理汇编资料,共享之,感谢各位作者: 参考1:美的集团年度报告、社会责任报告美的、集团官网、公众号等 参考2:000333美的集团2021年财务分析报告-银行版-智泽华 美的集团观察分为10篇:分别为成长史、C端业务、B端业务、收购拓展、海外市场、数字化转型、灯塔工厂、现代企业制度、财务分析、国际化公司雏形等,感兴趣的朋友可以关注,持续更新 美的集团观察(1)——美的的发展史是中国制造的进阶样板 美的集团观察(2)——C 端:品类齐全的家电王国 美的集团观察(3)——聚焦·B 端-新四大引擎 美的集团观察(4)——美的收购的四大金刚 美的集团观察(5)——海外市场·星辰大海 美的集团观察(6)——智能制造和数字化转型之路,工业4.0样板 美的集团观察(7)——灯塔工厂 美的集团观察(8)——现代企业管理制度 美的集团观察(9)——三年财务报表分析 美的集团观察(10)——中国的西门子 $美的集团(SZ000333)$ $TCL科技(SZ000100)$ $三峡能源(SH600905)$ |

【本文地址】

今日新闻 |

推荐新闻 |