如何快速有效的读懂年报? |

您所在的位置:网站首页 › 财务指标主要看哪些 › 如何快速有效的读懂年报? |

如何快速有效的读懂年报?

|

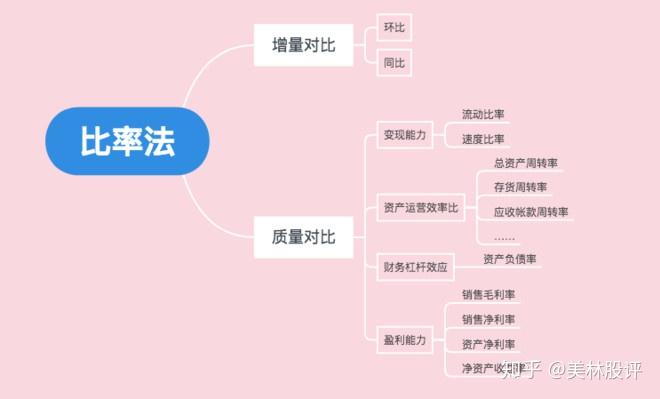

年报,是上市公司根据证券交易委员会的要求,必须提交股东的年度财务报表。 这是读年报系列的第一篇文章,内容干货多,不多说废话,下面我们直奔主题。 (写文不易,辛苦总结的学习内容,大家喜欢请多多转发关注,也算是对继续写下去的鼓励)。 【一】年报的内容架构 年报一般有两个版本,一种是在公开媒体上披露的年度摘要,其内容比较简单,另一个是交易所网站披露的详细版本。 一份详细版本的年报主要有: 重要提示、公司简介和主要财务指标、公司业务概要、经营情况讨论与分析、重要事项、普通股股份变动及股东情况、优先股相关情况、董事、监事、高级管理人员和员工情况、公司治理、公司债券相关情况、财务报告和备查文件目录。  1、重要提示 ①公司董事会、监事会及董事、监事、高级管理人员对年度报告内容真实性、准确性完整性做出一个保证的声明; ②会计师事务所对公司出具的审计报告。如果会计师事务所对公司财务报告出具了有解释性说明、保留意见、拒绝表示意见或否定意见的审计报告,则投资者应引起警觉。 ③公司的利润分配方案或公积金转增股本预案以及公司重大风险提示。 2、释义 主要内容是对报告中常用的一些词语做出较为详尽的解释,帮助投资者更好地理解报告内容。 3、公司的主要财务指标 由近三年的主要会计数据和财务指标组成。 主要会计数据:营业收入、归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润、经营活动产生的现金流量净额、归属于上市公司股东的净资产、总资产。 主要财务指标:基本每股收益、稀释每股收益、扣除非经常性收益后的基本每股收益、加权平均净资产收益率以及扣除非经常性损益后的加权平均净资产收益率。 4、公司业务概要 主要介绍报告期内公司所从事的主要业务、经营模式及行业情况;同时,也对报告期内核心竞争力进行分析。投资者通过阅读了解公司的核心竞争力分析可以了解到公司的经营实力和公司的行业地位等。 5、公司经营状况讨论和分析 主要介绍公司所处行业目前的状况和公司目前的战略。主要有现状讨论与分析、报告期主要经营状况和公司关于公司未来发展的讨论和分析三部分组成。其中,报告期主要经营状况是能作为投资者了解公司盈利能力和质量的一个重要部分,这部分公布了公司的成本、费用、收入、研发、现金流、投资等多个方面的信息,对投资者的帮助很大。 6、公司债券相关状况 是对公司债券的发行、付息、是否违约等状况的说明。包括公司债券基本状况、公司债券募集资金使用情况、公司债券评级情况等内容。投资者可以通过公司的债券的偿还、公司债券等级等情况判断公司的经营状况和公司的守信程度。 7、财务报告 主要是会计师事务所对公司财务报告的审计结果,是会计师事务所对公司报表出示的审计意见。投资者可以通过这份意见来判断公司的财务报表是否真实。  【二】财务指标解读 财务指标,是一家公司经营状况的数据化表现,是投资者判断公司价值的核心依据。投资者学会解读和使用财务指标来判断公司的价值,是其进行价值投资的基本技能。 常用的解读财务的方法有三种:趋势对比法、比率法和因素分析法。  1、趋势对比法 主要分为横向对比和纵向对比。 横向比较是比较同个行业的不同公司财务指标(也可以比较不同行业);纵向比较是比较同一公司不同历史时期的财务指标。横向比较可以分析出公司所在行业的地位(不同行业可以判断是否处在景气期);纵向比较可以发现公司目前的发展状况是处于收缩、扩张、稳定增长还是无法继续生存。 2、比率法(第三部分有详细说明): 通过对财务报表中的大量数据可以计算出很多有意义的比率,对这些比率进行分析可以了解企业经营管理各方面的情况。 比率法分为两种:增量对比指标和质量对比指标。 1)增量对比指标有环比和同比,环比就是以的上一期为基数,这一期去比较上一期;同比可以理解为同时期对比,也就是今年第N月比去年第N月。 2)质量对比分为: (1)反映企业变现能力的比率有流动比率和速动比率。 (2)反映企业资产运营效率比率有总资产周转率,存货周转率,应收账款周转率等。 (3)反映财务杠杆效应的比率主要是资产负债率。 (4)反映企业盈利能力的指标主要有销售毛利率,销售净利率,资产净利率与净资产收益率。 3、因素分析法: 又叫做连环替代法。它把一个综合指财务标分解为几个相互联系的因素来分析。通过这种计算可以分析各个因素对综合指标的影响程度。如:把总资产净利率分解为营业净利润率和总资产周转率相乘,可以体现出总资产净利率中是资产周转的贡献大亦或是营业利润带来的贡献大。 下面以格力地产为例做个案例分析:  如图,归属于上市公司股东净利润,将净利润用比率法做一个同比(打开软件按F10可直接看到结果)。格力地产的15年净利润同比增长率337.73%,表明当期净利润比去年同期暴增。16年出现了-56.18%,单看这个比率并不能说明公司出现了亏损,只能说明公司16年盈利远不及同期的15年。 接着,做一个因素分析法的案例(同样以格力地产为例) 2017年12月的数据为例,格力地产的总资产收益率为2.32%,将其分解为营业净利润率乘于总资产周转率。(总资产收益率=营业净利润率×资产周转率)。营业利润率考察的是收入转化为利润的力度,总资产周转率考虑的是资产产生收入的速度,两个指标最终都会影响到总资产净利率。 【三】年报财务指标解读 比率法中,质量比率主要有反应企业变现能力、资产运营能力、财务杠杆效应和运营能力四大类。下面将会一一做出讲解,并举例说明。  1、变现能力指标:流动比率和速动比率 1)流动比率反映了企业在短期内通过流动资产变现而偿还到期流动负债的能力。流动比率越高,企业偿债能力越强。 计算公式:流动比率=流动资产÷流动负债 一般来说,认为流动比率数值为2是较好的值,但是具体判断应该根据不同的行业来判断。 2)速动比率:速动资产处于流动负债的比值。速动资产是指把流动资产中变现能力比较差的资产剔除掉(如:存货、预付款、待摊费用等)。 计算公式:速动比率=速动资产÷流动负债 一般来说,速动资产提出了流动资产中变现能力比较差的其他资产。因此,速动比率更能体现企业的变现能力。  如图所示,万科的流动比率均值维持在1.3左右,速动比率均值维持在0.45左右,表明万科的短期变现能力并不是特别强。这时由于房地产行业的回收周期长,只能靠银行贷款来维持经营的特性所决定的。  对比保利地产,流动比率和速动比率均好于万科,表明保利地产在现金流较万科更加充裕。 偿债能力是否越高越好? 一般来说,偿债能力指标越高,企业的偿债能力越好,债权人的利益就会更好地得到保障。如果一个公司的现金流非常充足,偿债能力的相关比率很高,企业长期搁置这些现金而不进行投资就不能给公司赢取更大的利润空间,资金的机会成本相当高。这样其实也是不利于公司的发展的。 2、运营能力指标:存货周转率、应收账款周转率和总资产周转率 我们先来理解周转率这个概念:某个指标的周转率,也叫周转次数,是指在一段时间内,该项指标循环的次数。如:应收账款周转率表示的应收账款的周转次数,表示应收账款在一定时间内可以周转多少次。 周转率=360\周转天数,周转天数=360\周转率(1年期一般习惯以360天来计算。) 存货周转率=营业成本÷平均存货余额(营业收入÷平均存货余额) 存货周转天数=360÷存货周转率 平均存货余额=(期初存货+期末存货)÷2 一般来说,存货周转天数越短,存货周转率越高。这表明企业存货周转效率高,企业运营流畅;反之,则表明企业运营在某个缓解受阻较大。同时,我们也要注意,企业的存货效率高,也有可能是企业的存货较少,存货较少可能会导致缺货。 应收账款周转率=营业收入÷平均应收账款余额 应收账款周转天数=360÷应收账款周转率 一般来说,应收账款周转天数越短,应收账款周转率就越高,表明公司客户的付款能力强。应收账款周转率高,有利于公司资金回流。同时也要注意,公司如果采用较为苛刻的付款政策,虽然有利于提高应收账款周转率,却会可能流失部分客户。 资产周转率=营业收入净额÷平均资产总额 总资产周转天数=360÷资产周转率 一般来说,总资产周转率高,总资产周转天数就短,说明企业的1单位的资产可以获取更多的营业收入,企业资产利用率高。  从上图可知,太阳纸业的应收账款周转率一直高于宜宾纸业,这和太阳纸业作为造纸业的龙头对于下游有更强的控制能力有关。但是,我们也可看到,宜宾纸业有赶超太阳纸业的趋势。 在企业的众多能力中,如何把握财务杠杆的平衡点、如何评判的盈率质量是至关重要的。通过使用比率法的相关指标,能够有效的对企业从量化的角度做一个判断。  3、判断企业财务杠杆的指标:资产负债率等 比率法判断企业盈利能力的指标:销售毛利率,销售净利率,资产净利率与净资产收益率。 资产负债率: 资产负债率是企业的总负债和总资产的比率。它表明企业资产总额中,债权人提供的资金所在的比重。这一比率越小,也就说明债权人的权益越能得到保障。 公式:资产负债率=资负债额÷资产总额 一般认为,资产负债率以50为一个节点。大于50表明企业的资产负债率较高,较容易出现资不抵债的局面,不利于保障债权人的权益。最高不应该超过65%,超过70%时风险极大。 这里需要注意对行业进行一个分析,比如说房地产行业,房地产行业基本上是靠负债经营的,所以它的资产负债率极高,更多要关注的是它的现金流的情况。 销售毛利率: 销售毛利率主要是考虑在提出销售成本后,销售的产品的收入能够多大程度创造出利润。销售毛利是一个企业利润的基础,没有足够大的毛利率便不能产生足额的利润。 销售毛利率=销售毛利÷销售收入(销售毛利=销售收入—销售成本) 销售净利率: 销售净利率=净利润÷营业总收入 该指标反应亿元销售收入带来的净利润是多少,表示销售收入的最终收益水平。企业在增加销售收入的同时,必须控制好成本指出,才能保证利润有实质性的增长。 资产净利率 该指标把企业一定期间的净利润和企业的总资产相比较,表明企业将资产占华为净利润的能力。指标越高,说明企业在增加收入和节约资金等方面做得好。 公式:资产净利率=净利润÷净资产平均值 净资产收益率 净资产收益率反映的是股东权益的投资报酬率,表明股东将股东投入的资本转化为净利润的效率。ROE越高,说明公司为股东投资创造收益的能力越强。 公式:净资产收益率=净利润÷净资产平均值 |

【本文地址】

今日新闻 |

推荐新闻 |