最重要的会计期间是 |

您所在的位置:网站首页 › 财务报告最重要的目标 › 最重要的会计期间是 |

最重要的会计期间是

第三节 有用财务信息的定性特征(财务报告信息质量要求)

第三节 有用财务信息的定性特征(财务报告信息质量要求)

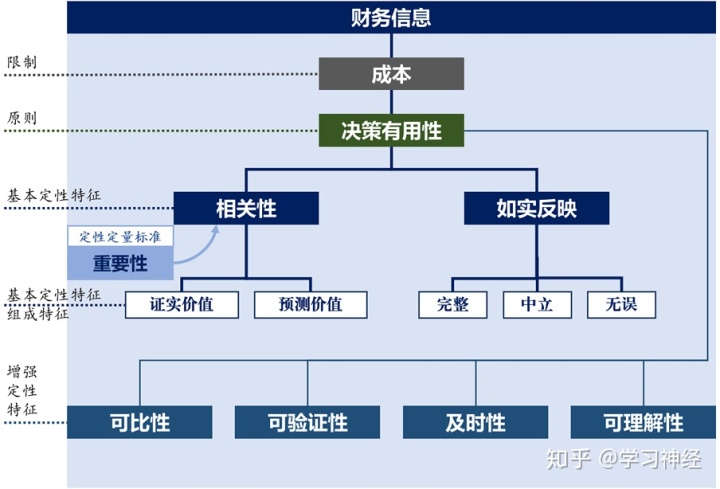

经济主体对外出具的财务报告,应当帮助使用报告的投资人及债权人做出决策。那么财务报告所显示的财务信息需要具备哪些信息特征,或者说信息需要达到什么样的质量要求,是本部分需要研究的内容。 国际财务报告准则(IFRS)将对使用者最有用的信息类型称为有用财务信息的定性特征(Qualitative Characteristics of Useful Financial Information)。企业会计准则(CAS)认为这是一种信息质量要求,但本教材认为应属于财务报告信息质量要求,而非基本准则中认为的会计信息质量要求。 对使用者最有用的财务信息必须具有: 相关性,即信息与使用者的决策相关;如实反映,即信息能够忠实表述经济主体的财务状况及财务状况的变动情况。上述两个信息特征,就是财务报告的基本定性特征(Fundamental Qualitative Characteristics),也是财务报告基本信息质量要求。 其他有用的财务信息包括可比性、可验证性、及时性和可理解性,这些财务信息特征将提升财务报告的信息质量,属于增强定性特征(Enhancing Qualitative Characteristics)。  有用财务信息的定性特征(财务报告信息质量要求)

基本定性特征(Fundamental Qualitative Characteristics)

有用财务信息的定性特征(财务报告信息质量要求)

基本定性特征(Fundamental Qualitative Characteristics)

财务信息的基本定性特征为相关性(Relevance)和如实反映(Faithful Representation)。 相关性(Relevance)所谓相关性,要求经济主体提供的财务报告应当与使用者的决策相关,并能产生重要影响。这就意味着报告所提供的信息要能够影响使用者决策,如何影响?可以从两个方面来考虑,一方面需要评价当前决策的情况,以影响使用者决定是否继续执行当前决策;另一方面需要评估做出决策后未来变动情况,以影响使用者决定是否做出决策。这两方面要求信息具有一定的参考价值,即证实价值、预测价值或两者兼有。 证实价值(Confirmatory Value),表示所提供的财务信息能够评价使用者过去或当期决策的影响,包括能够向使用者反馈过去已做出决策的预测结果。预测价值(Predictive Value),表示所提供的财务信息能够评估使用者做出决策的未来影响,包括通过改变既有模型中的输入值而执行预测的结果。 【示例】 投资人利用股价预测模型来决定是否买入、持有或者卖出投资目标企业,2018年投资人根据目标企业的财务报告预测出股价预期应为15元,而当时股价为10元,投资人做出了买入目标企业股票的决策。2019年目标企业提供了新一期财务报告,投资人仍根据既有股价预测模型评价2018年的买入决策是否有效,如若通过模型使用2018年的数据重新预测得出股价预期为16元,则可以评价2018年的买入政策是有效的,意味着财务信息具有证实价值;如若通过模型使用2019年的数据预测得出股价预期为18元,而此时股价为14元,投资人决策增持目标企业股票,意味着财务信息具有预测价值。可见,证实价值和预测价值是相互关联的,本期财务信息不仅能作为预测未来结果的基础(预测价值),也能作为用于比较以前年度对本期的预测与实际的差异比较(证实价值)。 重要性(Materiality) 所谓重要性,是指某信息如果被遗漏或错报,则会影响使用者基于财务信息做出的决策,则该信息就具有重要性。重要性是相关性的一个量化基准,一个信息是否重要应当根据信息所涉及项目的性质或金额大小来确定的。 作为概念框架,不会给出重要性的量化标准。从审计角度而言,重要性概念运用于两个层次:一个是重要性水平,即确定一个金额标准,超过该金额界限的错报属于重大错报;第二个是性质上的重要性,即尽管错报金额不大,但性质重要,仍属于重大错报的范畴。 为什么需要判定某项财务信息是否具有重要性?并不是说不重要的财务信息可以置之不理,而是不重要的信息可以不必严格遵守准则的规定,而可以采用相对节省成本或简单的方式进行会计处理。 【示例】 某企业会定期淘汰并新购计算机作为企业日常经营使用,计算机的平均购买价格为4500元。2013年某企业根据自身重要性水平,规定购置价格超过1000元的设备应作为固定资产,于是针对2013年购置的计算机在会计处理上确认为固定资产,并在后续按年限平均法计提折旧。2014年起,为与国家税收政策同步,该企业将固定资产的重要性水平提升为超过5000元的设备才作为固定资产,于是针对所有已购置的计算机和后续购入的计算机均作为费用一次性列支,会计上做简化处理,不再确认为固定资产。该示例中企业不应根据其他政策,影响判断企业自身的重要性,应根据企业自身性质或金额大小来确定重要性,如若该企业资产总额超过1000万元,那么可以认定5000元及以下的设备不作为固定资产,但如若该企业资产总额不足10万元,那么每一个计算机的购入都应当是重要的,按照固定资产准则的规定进行处理。 如实反映(Faithful Representation)财务报告所反映的信息要有用,信息必须可靠,必须是如实反映的,否则会误导报告使用者的判断。若要尽可能实现如实反映的信息质量要求,信息应具备三个特征:完整、中立和无误。 完整(Complete) 经济主体应尽可能完整地反映其财务信息,不仅包括使用者为理解经济事项所必需的所有信息,还包括所有必要的说明和解释。例如,完整反映一个集团的资产至少应包括集团资产的性质、所有集团资产的计量金额、以及计量金额变化(例如,初始成本调整后的成本或公允价值)的说明。 中立(Neutral) 经济主体应尽可能地无偏差地反映其财务信息,中立意味着经济主体提供的财务信息应不具有倾向性,包括未通过权衡轻重、片面强调、故意弱化或其他方式操纵以提高使用者乐于或不乐于接受财务信息的可能性。 无误(Free for Error) 如实反映并不意味着在所有方面都精确。无误是指对财务信息尽可能地不存在错误或遗漏,包括准则或会计处理的选择和适用方面也应尽可能地无误,但无误不是指在所有方面都完全精确。例如,对不可观察的价格或价值的估计值无法判定其是否精确,然而,如果该金额被清晰精准地描述为估计值,并已说明估计流程的性质和局限性,且选择和适用的估计流程也饿没有发生差错,则该估计值也是如实反映的。 财务信息必须同时具备相关性并如实反映,才能有助于报告使用者做出决策,这是财务报告信息的基本定性特征和基本质量要求。 增强定性特征(Enhancing Qualitative Characteristics)可比性、可验证性、及时性和可理解性属于能够提升有用财务信息质量的增强定性特征。当两项财务信息具有同等基础定性特征的情况下,增强定性特征可有助于判断更符合哪一种特征。 可比性(Comparability)使用者常需要在不同的决策方案之间进行选择,例如,出售或持有某项投资,或者对哪一个经济主体进行投资。因此,如果主体的财务信息能够有参照信息进行比较的话,那么该信息将会更加有用。 例如,使用者如果能比较同一企业不同期间的财务报表或者同一期间但不同企业之间的财务报表,便可了解企业的财务状况以及变动情况和趋势。 【示例】 甲公司资料如下: 本期净利润(2017年)100 000元;(2018年)150 000元。 结论:甲公司2018年的盈利能力相比2017年更佳。 2018年的公司资料如下: 本期净利润(甲公司)150 000元;(乙公司)80 000元。 结论:2018年甲公司的盈利能力相比乙公司更佳由示例可知,财务信息具备可比性是能够帮助使用者识别和理解各项目间的相似和差异之处。其他定性特征均与单一的项目相关,而可比性至少需要两个项目才能进行比较。 为了能够比较同一期间不同企业的财务信息,准则常规定应采用相同或相似的会计政策,确保会计信息口径保持一致。但有时在满足一定条件下,准则允许企业更改会计政策以更好地确保会计信息的相关性和如实反映,那么一致性(Consistency)不能因此成为更改会计政策的障碍。 为能体现出财务信息的可比性,国际财务报告准则(IFRS)和企业会计准则(CAS)均要求企业只要应在财务报表中列示前一期的比较报表信息。 可验证性(Verifiability)可验证性意味着已充分了解财务信息的不同观察者之间,即使意见不同,也均能认为该财务信息是如实反映的。 例如,员工因工作需要去超市采购了办公用品,并取回发票作为凭证报销。员工和财务作为不同观察者,在检查发票充分了解财务信息后,均能够计算并认可采购办公用品所花费的金额,即该财务信息能够如实反映。那么该员工报销办公用品的金额是具有可验证性的。在会计实务中,为了体现财务信息的可验证性,往往要求在会计处理凭证后附报销所依据的发票凭证。 可验证的金额未必是一个确数,也有可能是某个估计范围。可验证的方法包括直接验证和间接验证,前者通过直接观察即可验证,后者通过某一方法、公式或模型推导计算来验证。 例如,存货的观察盘点属于直接验证,而使用先进先出法计算存货的期末账面余额属于间接验证。 某些说明及前瞻性财务信息可能直至未来的某一期间才能被验证。为具有可验证性,通常有必要披露该财务信息的基础假设、信息出具的方法以及支持该信息的其他因素和情况。 及时性(Timeliness)及时性意味着经济主体能够为决策者及时提供能够影响其决策的信息。通常而言,信息越陈旧就越缺乏有用性。但某些财务信息在报告期间结束后相当一段长的时间内仍具有及时性,那是因为有些使用者仍可能需要据此来做出评价或评估。 可理解性(Understandability)财务信息如果能够易于被使用者所理解,有助于提升财务信息的有用性。可理解性的关键在于对财务信息进行清晰和简明地分类、界定其特征并准确列报。 需要注意的是,某些经济事项具备一定的复杂性并且本身难于理解,但不能为满足易于理解的特征,而直接从财务报告中剔除该经济事项体现的财务信息,这样反而会使报告体现的财务信息不完整并可能产生误导。 所以,财务报告是为具有一定商业和经济活动知识的使用者、以及愿意认真审阅和分析财务报表的使用者而编制的。不过,财务报告所体现的财务信息具有较高的专业性,即使是博学和勤勉的使用者也需要寻求专业人士的帮助来理解并解释经济事项所体现的财务信息。 增强定性特征的应用基本定性特征是财务报告信息的必备特征和质量要求,增强定性特征应尽最大可能应用于财务报告信息之中。 如果有关财务信息不具备相关性和如实反映的基本定性特征,即使存在增强定性特征,该财务信息也没有用。但不具备增强定性特征的财务信息,若能符合基本定性特征,也是有用的。 有时,可能需要削弱某个提升性定性特征以最大程度地符合另一个定性特征。例如,为在更长时期内提高相关性或如实反映财务信息,以未来适用的方式提前使用新财务报告准则,造成可比性的暂时降低。这种方式是值得提倡的,通过适当的披露可以部分弥补可比性被削弱的状况。 成本限制财务报告的编制及相关信息的提供是需要花费成本的,成本产生于收集、处理、验证和发布财务信息的经济主体,成本的产生也会影响财务信息使用者的对应回报。不过信息使用者在分析和理解时也会产生一定的成本。 成本限制并非财务信息定性特征或质量要求,但也是财务报告信息提供过程中需要考虑的因素。原则上,财务报告信息所产生的利益大于成本,则成本是合理的。成本与利益可以基于定性和定量标准进行评估。比如财务报告信息产生的利益包括提升了使用者制定决策的信息,因为信心可以使得资本市场的运作更加高效,并使整个经济体的资本成本更低。 其他说明企业会计准则(CAS)目前仍然沿用1989年版的财务报表框架中的财务信息定性特征,目前已在国际财务报告概念框架中删除或被其他定性特征取代,包括: 已删去“谨慎性”,因其与如实反映特征的中立特性逻辑不一致。已删去“实质重于形式”,因为如实反映特征已经表达出应反映经济事项的实质而非仅反映其法律形式的特点。已删去“可靠性”,因为如实反映特征已包含在内。 |

【本文地址】

今日新闻 |

推荐新闻 |