贝恩+ Altagamma最新奢侈品报告称:今年65 |

您所在的位置:网站首页 › 贝恩公司 › 贝恩+ Altagamma最新奢侈品报告称:今年65 |

贝恩+ Altagamma最新奢侈品报告称:今年65

|

贝恩公司(Bain& Company)与意大利奢侈品制造商行业协会(Altagamma)联合发布的最新奢侈品市场研究报告称:在显著的地缘政治和宏观经济变化中,奢侈品市场今年表现出了无与伦比的韧性。 个人奢侈品(包括服装、皮具、钟表、珠宝、配饰、香水和美妆)这一关键细分市场在2023年经历了持续增长,预计全年销售额将达到3620亿欧元,按当前汇率计算,比2022年增长 4%。 (如果加上汽车、酒店等其他奢侈品品类)全球奢侈品市场的销售总规模在2023年预计可达到1.5万亿欧元,创历史新高,比2022年增长8-10%,按固定汇率计算的增幅为11-13% —— 与去年的增长率保持一致,这意味着各类奢侈品的消费额增加了约1600亿欧元。 报告指出,在社交互动和旅游复苏的推动下,体验消费已经恢复到了历史最高水平。

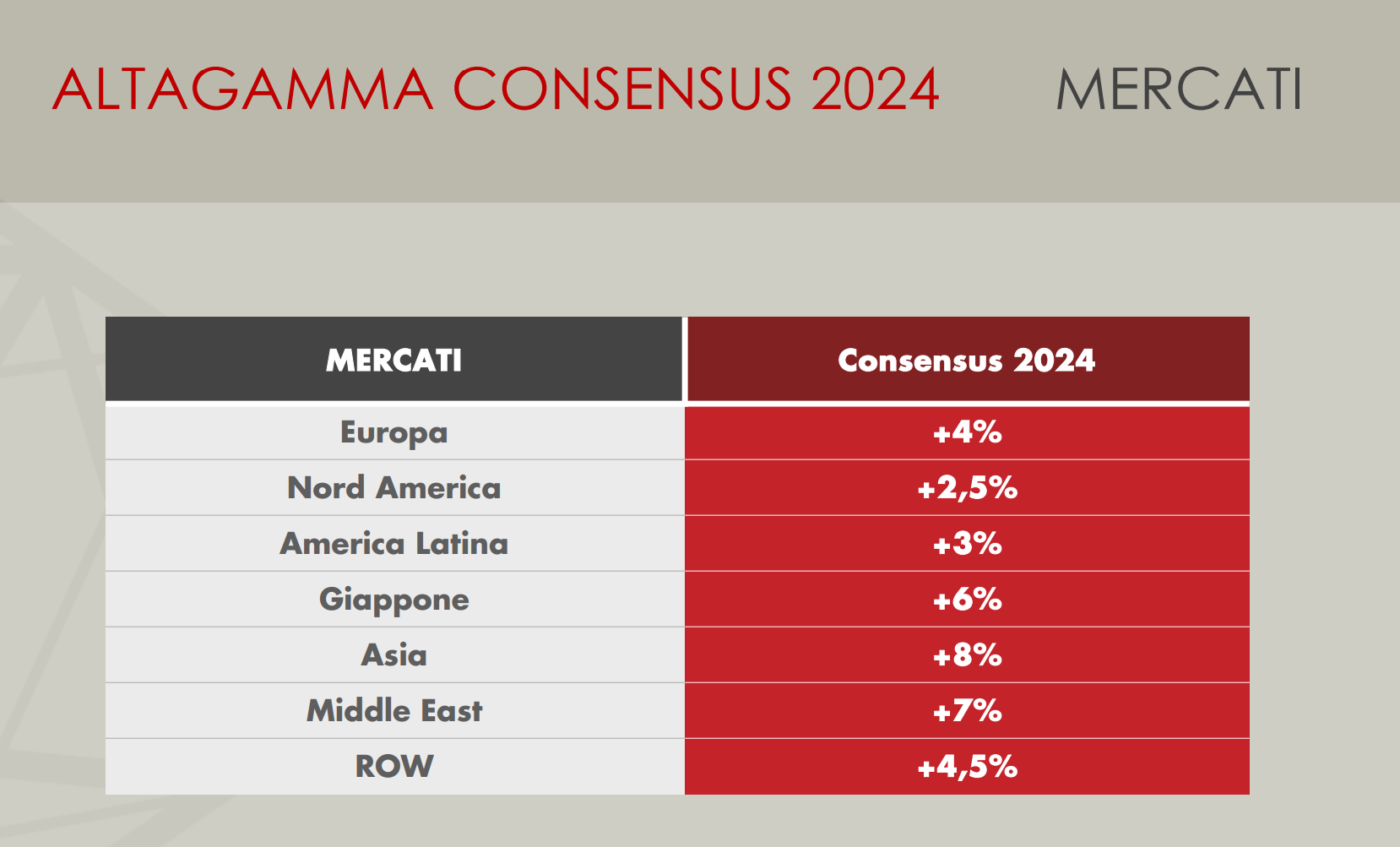

然而,进入第四季度,市场仍存在一些不利因素,包括消费者信心脆弱、中国宏观经济调整以及美国经济复苏迹象稀少。研究表明,根据目前的情况,2023年将实现低至中个位数的增长,2024年个人奢侈品的表现将趋于疲软。 贝恩公司合伙人、贝恩全球奢侈品与时尚业务负责人、本研究报告的主要作者 Claudia D’Arpizio表示:”对于品牌来说,这是一个决定性的时刻,获胜者将通过复原力、相关性和更新——以价值为中心的奢侈品公式——脱颖而出。” 2023年,65-70%的品牌将在奢侈品市场实现正增长,而2022年这一比例为95%。要想在竞争中立于不败之地,品牌必须代表客户做出大胆的决策。” 贝恩公司合伙人、欧洲、中东和非洲地区奢侈品与时尚业务负责人、报告的共同作者 Federica Levato表示:”基于强劲的基本面,市场将迎来长期增长。参与者有机会也有责任加强自身的意义,同时利用战略性并购重新定义行业的界限。这些都将成为未来增长的基本动力。” 欧洲反弹,中国推动亚洲奢侈品生态系统发展从地区来看,报告得到的主要观察是: 欧洲旅游业反弹,美国消费减速,中国消费者推动亚洲奢侈品生态系统发展。 研究显示,全球奢侈品游客购买量已接近疫情前的水平,但许多地区仍有潜力可挖。欧洲旅游业逐步回暖,推动了各国旅游业的增长,长途度假胜地和主要豪华城市都吸引了高消费人群。即使当地有追求的客户受到宏观经济不稳定的影响,但稳定的顶级客户群保持了积极的势头,促进了市场增长。 另一方面,由于普遍的不确定性继续影响着有追求的客户,美洲市场全年的增长速度有所放缓,与2022年相比下降了 8%。顶级客户仍然充满信心,但由于美元对欧元仍然坚挺,且价格差异有利于海外购买,因此他们保持了海外消费的热度。 沙特阿拉伯正在加速发展,吸引了主要奢侈品牌的投资;澳大利亚为增长提供了肥沃的土壤。 中国内地在第一季度重新开放后表现强劲,但随着新的宏观经济问题出现,增速逐渐放缓。海南正蓄势待发,到2025 年将成为一个亮丽的奢侈品中心,成为一个完整的免税岛。 得益于良好的本地客户和日元疲软,日本的旅游业正在蓬勃发展。相反,韩国今年面临挑战,不利的宏观经济因素影响了当地消费,而强势货币则导致游客到其他地方购物。得益于区域内旅游业的强劲发展和当地消费者日益增长的兴趣,东南亚国家出现了积极的发展势头,尤其是在泰国。 Altagamma在2024年个人奢侈品行业共识中指出,国际宏观经济的不确定性和波动性——通胀率上升、利率高企、地缘政治紧张局势、物价上涨和中高端消费者购买力下降——导致 2024 年的市场增长预期温和。报告列出各市场的增长速度情况。中国及亚洲增长率估计为8%,低于前几年,原因是中上层阶级的需求减少,他们在消费时更加谨慎,同时还受到 “代购”的威胁。中国游客已恢复旅行:他们的流动可能在下半年起到决定性作用。

2024年,中国消费者购买奢侈品的增速尽管比疫情前的水平低,但仍是表现最好的,增速超过10%(包括本土及海外消费)。中高端消费者更加谨慎,但富裕阶层并没有放慢购买奢侈品的步伐。

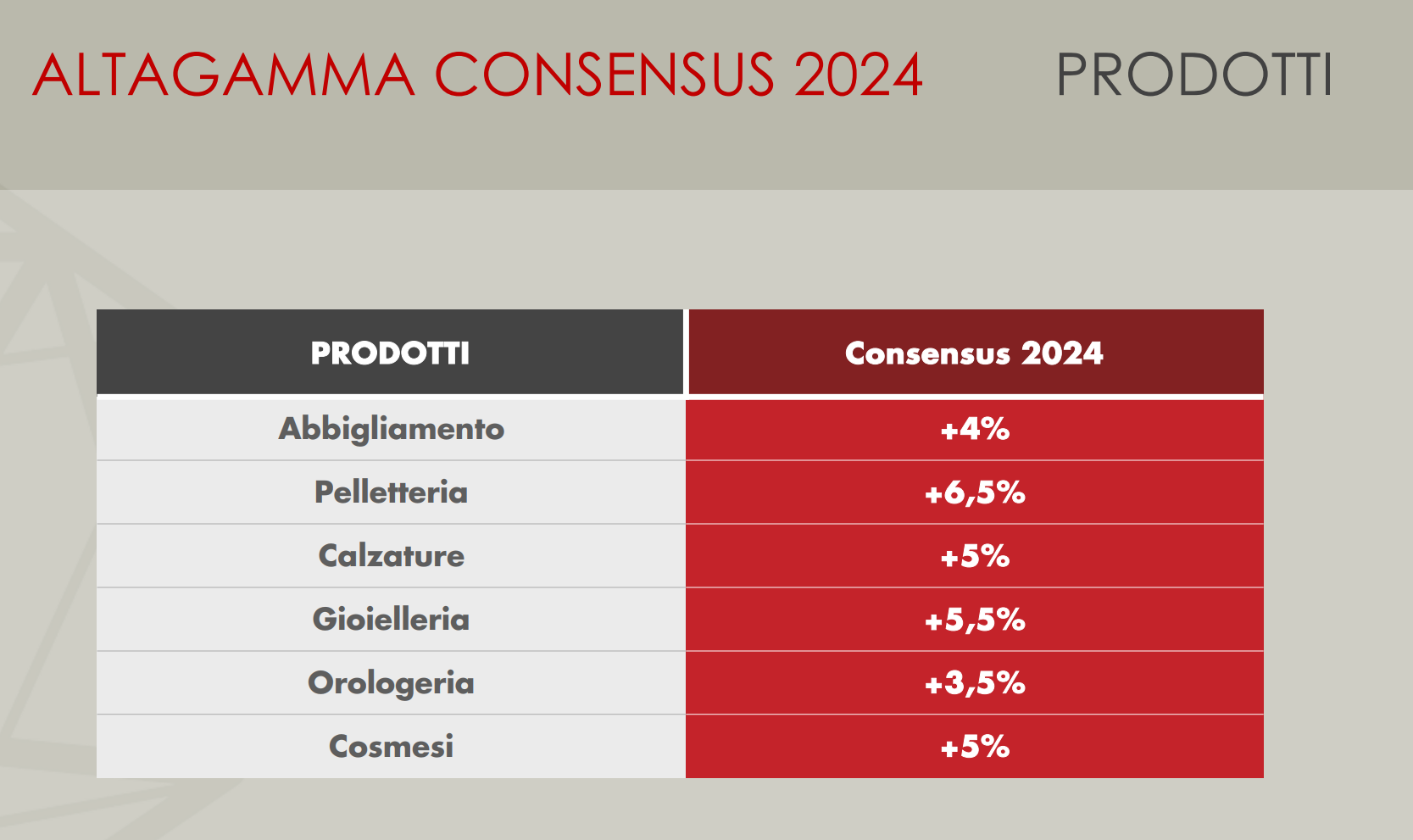

从品类来看,贝恩和 Altagamma 的分析显示,所有奢侈品类别都实现了增长,这得益于价格的持续上升,但部分削弱了销量。 在投资心态的推动下,珠宝首饰的市场价值在2023年达到 300 亿欧元,其中高级珠宝将在不确定性中成为投资亮点。高级成衣呈现出积极的增长态势,受到超高价消费人群的青睐,对卓越性和耐用性的需求也在不断扩大。彩妆和香水带动的美妆市场,在美洲和欧洲新出现的口红效应的推动下,发展势头良好。钟表行业继续蓬勃发展,但围绕少数行业赢家的两极分化日益严重。皮革制品在经历了近几年的超常表现后,增长速度正在放缓。 预计到2024年,各品类增长率如下: 配饰继续保持良好趋势:皮具增长6.5%,鞋类增长5%。 化妆品在护肤品、化妆品和小众香水的推动下,增长了5%。旅游零售业的复苏将支持化妆品,该产品类别最具潜力的市场是印度。 随着休闲服装的复苏,预计将增长 4%;不过,休闲服装是受消费者消费减少影响最大的品类。 硬奢侈品积极的趋势仍在继续,尤其是珠宝首饰,增长了5.5%。珠宝首饰仍然是避风港和投资佳品。时尚珠宝也在积极增长。钟表增长稳定,增长率为3.5%。人们继续加强对独一无二作品的追求。标志性的手表很难找到,与珠宝一样,被视为投资品。

Altagamma指出,意大利奢侈品公司在2024年的三个主要市场是:欧洲、美国、中国和亚洲。 另外具有潜力的几个细分行业分别是: 美国的食品行业 亚洲和中东的设计和时尚行业 印度的酒店业

在渠道方面,品牌专卖店在分销生态系统中处于领先地位,这得益于消费者对实体体验的追求,以及客户关系在销售中日益重要的作用。实体体验和数字体验日益融合,要求品牌在整个消费过程中提供卓越的体验。相反,多品牌环境下的百货商店和专卖店的发展都急剧放缓,如何发展其价值主张以更好地满足消费者需求的问题日益突出。 报告预计到2024年,奢侈品实体零售将增长7.5%,并继续成为该行业的战略渠道。品牌需要针对高消费群体的特别优惠、专用展厅、独家销售方式、娱乐和体验区,从而更好地吸引消费者、提高他们的忠诚度。 奢侈品数字零售持续增长,但表现不如往年出色,到2024 年预计将增长 4.5%。 但实体和数字的批发业务都将受到影响,2024年将不会出现增长。2023 年的低购买倾向和高库存将导致批发商减少未来几季的订单。批发商需要与品牌商合作,提供高端消费者更好的体验。

从消费者人群来看,多代际复杂性显现。 品牌必须驾驭不断上升的多代际复杂性,游刃有余地满足不同消费群体的不同需求。X 代和 Y 代正处于收入巅峰期,是奢侈品消费的主力军,也是近期收入增长的关键群体。然而,Z 世代处于社会和文化变革的前沿,他们对生活体验和意义追求的强烈渴望,激发了其他几代人的价值体系。到2030 年,Z 世代将占奢侈品市场购买量的25-30%,而千禧一代将占50-55%。 展望2030年,尽管途中可能会有颠簸,但稳固的基本面将继续推动市场增长。中国消费者将占全球个人奢侈品市场的 35-40%,而欧洲和美国消费者加起来将占 40%。预计到2030年,线上和品牌专卖店渠道将占整个市场的三分之二。 结论贝恩和 Altagamma在报告中建议,在这种情况下,品牌必须注重在整个客户旅程中提供差异化和有意义的体验。这也将带来新一轮的并购,来应对行业的主要挑战。再者,引领可持续发展和拥抱科技也将是关键所在。 保持目标明确的方法仍将是长期成功的关键。在日益拥挤的市场中,品牌必须注重创意和创新,提高与消费者的相关性,最终目标是培养品牌爱好者,扩大品牌影响力。 同时,应对短期挑战也至关重要。品牌必须将反应能力和适应能力作为运营的指导原则。这包括在业务结构中引入灵活性,优化管理和流程以提高效率。 丨消息来源:贝恩公司、Altagamma官方新闻稿 丨图片来源:报告原文 丨责任编辑:LeZhi |

【本文地址】

今日新闻 |

推荐新闻 |