海通期货:豆粕基本面分析及策略 |

您所在的位置:网站首页 › 豆粕基本面分析最新 › 海通期货:豆粕基本面分析及策略 |

海通期货:豆粕基本面分析及策略

热点栏目

资金流向

千股千评

个股诊断

最新评级

模拟交易

客户端

热点栏目

资金流向

千股千评

个股诊断

最新评级

模拟交易

客户端

摘要 由于美豆装船有所延迟及环保检查,部分油厂开机时间推迟,一些买家担忧11月上旬大豆缺货,采购远期基差积极性较高,油厂出货良好,虽目前买家提货速度有所放缓,但油厂挺价意愿较强,豆粕现货价格仍有支撑。美国及南美天气状况预计改善,进口大豆价格较低,压榨利润改善,令油厂开机积极性较高,10月底开机率及压榨量继续回升,11月中下旬大豆到港量将放大,未来两个月油厂开机率将保持高水平,豆粕需求恢复缓慢,豆粕库存或积高,价格上涨有限。预计豆粕价格震荡运行,可采取卖出跨式、宽跨式期权等震荡策略。鉴于目前豆粕利空因素影响逐渐减弱,建议可适当采取买入看涨期权、卖出看跌期权及买入豆粕期货等多头策略。需及时关注国内环保政策及南美意外天气对豆粕价格影响。 1、美豆丰产、全球大豆供应充足 近年来全球大豆播种面积总体呈现上升态势。10月份美国农业部预计美国、巴西播种面积分别为36.21百万公顷和34.70百万公顷,同比增长7.7%和2.7%(详见图1)。 图1

数据来源:Wind 美豆收割进度偏慢,但预计产区未来良好天气会加快收割进度,不会影响美豆上市节奏。美豆受中西部降雨影响(详见图2),收割工作有所推迟,根据USDA报告,截至 10 月 8 日当周,美国大豆收割率为 36%, 前一周为 22%,去年同期为 41%,五年均值为 43%;气象预报显示未来美豆主产区天气将转为干燥,良好的天气会加快大豆的成熟和收割。 根据USDA报告,截至 10 月 8 日当周,美国大豆生长优良率为 61%,较前一周增加1%,去年同期为 74%。当周,美国大豆落叶率为 89%,前一周为 80%,去年同期为 90%,五年均值为 87%(详见图3)。 图2

数据来源:USDA 图3

数据来源:USDA 根据USDA10月份供需报告,美豆单产和期末库存的意外下调,但收割面积预期提高,产量预期没有变。美新豆单产49.5蒲,比9月预期数据减少0.4蒲,同比预期减少2.5蒲;期末库存4.30亿蒲,比上月预期减少0.45亿蒲,同比预期增加1.29亿蒲。收割面积8950万英亩,比上月预期增加80万英亩,同比预期增加680万英亩;产量预期与上月相同44.31亿蒲,同比预期增加1.35亿蒲(详见图4)。 图4 数据来源:USDA 美国大豆出口数量逐年增加,截至 2017 年 10 月 5 日的一周,美豆出口检验量为 1,484,650 吨,同比降低20%;目前2017/18 年度美国大豆出口检验总量为 5,458,049 吨,同比增长 3.7%(详见图5、6、7)。 图5

数据来源:Wind 图6

数据来源:Wind 图7

数据来源:USDA 巴西大部分地区受气候干燥影响,土壤湿度不足,大豆种植延迟,近期干旱情况有所缓解,降雨量增多。据 AgRural 称,截止到10月13日南美播种进度为 20%,低于去年同期值 29%。10月13日当周巴西中西部温度较高,但降雨量相比同期较充足,达10mm到50mm,提高种植大豆土壤的湿度;巴西南方有更多的降雨,20-50mm或更多,有利于大豆萌芽期的生长;同时,季节性的雨季还没有到达巴西东北边沿,大豆的种植进度有所延后(详见图8)。 图8

数据来源:USDA 全球大豆库存一直升高,预期2017/18 年度全球大豆结转库存 9605 万吨,比上月预期减少148万吨,同比预期增加1.3%(详见图9)。 图9

数据来源:USDA 2017/18 年度巴西大豆产量预期持平 1.07 亿吨(前值 1.07亿吨,上年 1.14亿吨); 2017/18 年度阿根廷大豆产量预期持平 5700 万吨(前值 5700万吨,上年 5780万吨);2017/18 年度中国大豆产量预期略增至 1420 万吨(前值 1400万吨,上年 1290万吨)。由于中国和墨西哥大豆产量的预期上调部分被俄罗斯和乌克兰大豆预期减产抵消,全球大豆产量预计下降60万吨至3亿4790万吨(详见图10)。 图10

数据来源:WASDE 2、大豆进口强劲、压榨量提升 国内大豆播种面积小幅增加,生长条件良好,提振单产潜力,大豆产量预期提高。美国农业部供需报告显示,2017/18 年度中国大豆产量预计为 1420 万吨,比 9 月份预测值调高了 20 万吨,也高于 2016/17 年度的产量 1290 万吨。中国农业部发布的报告中显示,2017/18 年度我国大豆产量预计为 1494 万吨,高于上月预测的1468 万吨。 9月份中国进口大豆811万吨,环比减少34万吨,同比增加92万吨,5年同期平均进口583万吨;2017年截至9月份共进口7147万吨,同比增长17%(详见图11)。Cofeed预估2016/17年度中国进口大豆数量在9229.3万吨,同比增长11.69%。USDA报告显示,中国大豆进口预测值维持不变,仍为创纪录的 9500 万吨,高于上年的 9250 万吨。 图11

数据来源:海关总署 根据商务部数据,8月31日当周大豆到港数量3,504,779.07吨,环比减少16%,同比增长23%。2017年初至8月31日当周共到港46,524,208.43吨,同比增长9%(详见图12)。据Cofeed调查数据,9月份国内港口进口大豆实际到港117船759.05万吨,环比下降2.88%,同比增加5.6%。预计10月份国内港口进口大豆预报到港121船780.8万吨,环比增长2.86%,11月预计到港900万吨,12月910万吨。 图12

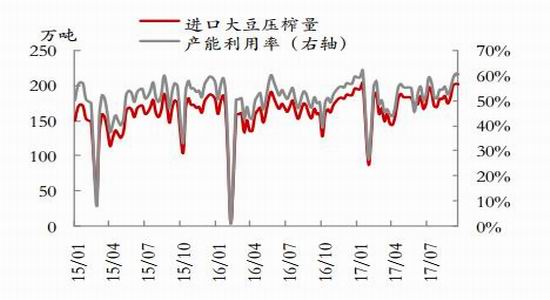

数据来源:Wind 从2017年7月开始,进口大豆压榨利润逐渐上升,目前港口利润达到100-400元每吨(详见图13),压榨量及开机率都有所提高。根据美国农业部最新预估,2017年中国大豆压榨量将达到9,400万吨,同比增长8%。据Cofeed数据,9月份油厂大豆压榨量824.925万吨,环比增长5.02%,同比增长20.83%。2016/17 大豆压榨年度全国大豆压榨量初值为88,077,500吨,同比增长8.62%。2017年初至今,全国大豆压榨量总计为6,565,600吨,同比增长10.17%(详见图14、15)。 图13

数据来源:Wind 图14

数据来源:USDA 图15

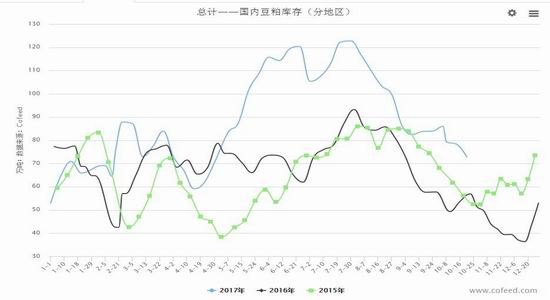

数据来源:Wind 近期部分地区大豆集中到港,油厂开机率提高,预期豆粕库存量下降速度放缓。截至10月17日,国内进口大豆港口库存6,787,740吨,环比增长1.3%,同比增长8.8%;2017年第41周(截止10月15日当周),沿海主要地区油厂大豆当周总库存462.78万吨,环比增长4.67%,同比增长37.79%(详见图16)。截止10月15日,沿海主要豆粕库存总量78.31万吨,环比降低1.19%,同比增长45.8%(详见图17),随着未来开机率继续提高,豆粕库存预计会有所回升。 图16

数据来源:Wind 图17

数据来源:Cofeed 图18

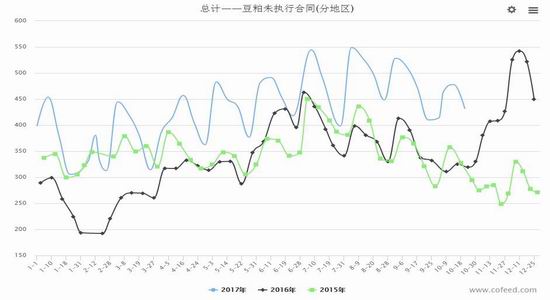

数据来源:Cofeed 3、下游需求恢复缓慢 今年养殖业总体恢复缓慢,饲料企业多采取随用随买方式,令今年至今豆粕成交量受限,年初至今成交量累计2767.12万吨,同比减少5.11%(详见图19)。Cofeed统计的38家油厂本周均提货量6.95万吨,环比下降9.62%(详见图21)。近期豆粕现货价格走势较为坚挺,但有所放缓(详见图22)。 图19

数据来源:Cofeed 图20

数据来源:Cofeed 图21

数据来源:Cofeed 图22

数据来源:Cofeed 图23

数据来源:Cofeed 图24

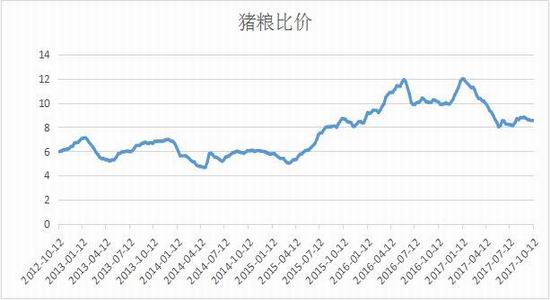

数据来源:Cofeed 近期猪粮比价走势较为平稳,较年初的11.78回落至10月18号8.46(详见图25),猪肉消费需求表现一般。受环保政策的影响,大批养殖场拆迁或关闭,9月份生猪存栏同比下降7.2%,能繁母猪同比下降6%(详见图26、27),生猪产能恢复速度缓慢,后期需求预计随着温度的下降而缓慢回升。 图25

数据来源:Wind 图26

数据来源:Wind 图27

数据来源:Wind 随着7月份蛋鸡和肉鸡养殖利润的回升,据芝华数据显示,7月份产蛋鸡存栏量开始回升,8月份产蛋鸡存栏量11.34亿只,环比增长4.05%,同比减少8.95%,但整体处于历史较低区间;青年鸡存栏量连续第3个月下滑,8月青年鸡存栏量较7月减少9.78%,显示目前市场中2-5月龄尚未开产的蛋鸡存栏下滑,预示今年四季度市场在产蛋鸡存栏可能会下降;育雏鸡补栏继5、6、7月连续下滑后,8月环比增加65.9%,同比增加 16.19%。目前养殖利润有所回落,截止10月13日蛋鸡养殖利润从9月中旬的高位回落至每羽26.17元(详见图29),预计养殖户补栏意愿会有所降低。 图28

数据来源:Wind 图29

数据来源:Wind 4、总结 由于美豆装船有所延迟及环保检查,部分油厂开机时间推迟,一些买家担忧11月上旬大豆缺货,采购远期基差积极性较高,油厂出货良好,虽目前买家提货速度有所放缓,但油厂挺价意愿较强,豆粕现货价格仍有支撑。美国及南美天气状况预计改善,进口大豆价格较低,压榨利润改善,令油厂开机积极性较高,10月底开机率及压榨量继续回升,11月中下旬大豆到港量将放大,未来两个月油厂开机率将保持高水平,豆粕需求恢复缓慢,豆粕库存或积高,价格上涨有限。预计豆粕价格震荡运行,可采取卖出跨式、宽跨式期权等震荡策略。鉴于目前豆粕利空因素影响逐渐减弱,建议可适当采取买入看涨期权、卖出看跌期权及买入豆粕期货等多头策略。需及时关注国内环保政策及南美意外天气对豆粕价格影响。 海通期货 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论 |

【本文地址】