回归方程的拟合优度检验 |

您所在的位置:网站首页 › 调整的可决系数多大才能通过拟合优度检验 › 回归方程的拟合优度检验 |

回归方程的拟合优度检验

|

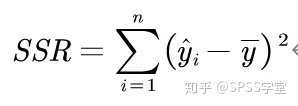

01 拟合优度是什么? 下面言归正传,敲黑板、划重点了啊! 所谓“拟合优度”,是回归分析中用来检验样本数据点聚集在回归线周围的密集程度,用于评价回归方程对样本观测值的拟合程度。 02 拟合优度是怎么来的? 英国统计学家F.Galton研究父亲身高和其成年儿子身高的关系时,从大量的样本观测值的散点图中,天才般地发现了一条贯穿其中的直线,这条直线能够描述父亲和成年儿子身高之间的关系。F.Galton把这种现象叫做“回归”,这条贯穿数据点的线称为“回归线”。 当然,F.Galton还发现,即便父亲身高都相同,他们的成年儿子身高也不尽相同。这就是说:成年儿子身高的差异会受到两个因素的影响:一个是他父亲身高的影响;另一个是其他随机因素的影响。 那么,我们可以这么理解,即“回归方程”中的被解释变量y的各观测值之间的差异,也是由两个方面原因造成的:一是由解释变量x的不同取值造成的;二是由其他随机因素所造成的。 实际上,回归方程所反映的是:解释变量x的不同取值变化对被解释变量y的影响规律,因此其本质上揭示的是上述第一个原因。 统计学上,我们把这个因素引起的y的变差平方和称为“回归平方和”(regression sum of squares,SSR)。

|

【本文地址】

今日新闻 |

推荐新闻 |