看懂python3 之statsmodels包summary的参数解释 |

您所在的位置:网站首页 › 说明jarque-bera检验的原理 › 看懂python3 之statsmodels包summary的参数解释 |

看懂python3 之statsmodels包summary的参数解释

|

放上代码例子: # -*-coding:utf-8 -*- import pandas as pd import matplotlib.pyplot as plt import matplotlib import numpy as np import time, datetime import statsmodels.api as sm df = pd.read_csv('D:\work\数据分析\换师次数学生状态关系\全部学员课消状态表.csv',encoding='gbk') # data = df.ix[:, ['student_id','累计课消','学生状态']] data=list(df['累计课消']) data0 = df[df['学生状态'] == 0] data1 = df[(df['学生状态'] == 1)] data2 = df[df['学生状态'] == 2] data3 = df[df['学生状态'] == 3] data4 = df[df['学生状态'] == 4] data_0 = list(data0['累计课消']) data_1 = list(data1['累计课消']) data_2 = list(data2['累计课消']) data_3 = list(data3['累计课消']) data_4 = list(data4['累计课消']) list_bin=list(np.arange(3,255,3)) def count_y(object): list_count = [0 for i in range(84)] out_range_count=[] for i in list_bin: for k in object: if k < i and k >= i-3: bin_index=list_bin.index(i) list_count[bin_index] += 1 for k in object: if k >= 252: list_count[-1] += 1 list_array = np.array(list_count) return list_array y = count_y(data) refund=pd.Series(y_5/y) class_fire=pd.Series(list_bin) X = sm.add_constant(class_fire) est=sm.OLS(refund,X).fit() est.summary()输出:

左边:(模型背景描述) Dep.Variable: 输出变量的名称 Model :模型名称 Method: 方法 其中 Least Squares 表示最小二乘法 Date: 日期 Time: 时间 No.Observations: 样本数目 Df Residuals : 残差自由度 (观测数No.Observations - (参数数目Df Model+1常数)) –残差代表的是实际观察值与估计值的差 Df Model: 模型参数个数,相当于输入的X的元素个数 右边:(模型质量描述)(需要参考判断的数据) R- squared : 可决系数,用来判断估计的准确性,范围在 [0,1] 约接近1 ,说明对y的解释能力越强,拟合越好

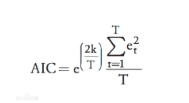

( F-statistic : 衡量拟合的显著性, 重要程度。模型的均方误差除以残差的均方误差,值越大,H0 越不可能 Prob(F-statistic): 当prob(F-statistic)α时,表示接受原假设,即认为模型不是显著的 Log likelihood (对数似然比LLR) :(很多说法是值越大,说明模型拟合的较好)(但有待考察,似然比服从统计量,大于卡方临界值拒绝原假设), 似然: AIC: AIC可以表示为: AIC=2k-2ln(L) 其中:k是参数的数量,L是似然函数。 衡量拟合优良性,选择AIC 最小的模型, 引入了惩罚项,避免参数过多,过拟合 下半部分:(模型描述) coef: 系数 const表示常数项 std err :系数估计的基本标准误差 t : t 统计值,衡量系数统计显著程度的指标 P>|t| : 系数= 0的零假设为真的P值。如果它小于置信水平,通常为0.05,则表明该术语与响应之间存在统计上显着的关系。度的指标 [0.025,0.975]: 95%置信区间的下限和上限值 Omnibus :属于一种统计测验,测试一组数据中已解释方差是否显著大于未解释方差,但omnibus不显著,模型也可能存在合法的显著影响, 比如两个变量中有一个不显著,即便另一个显著.通常用于对比 Prob(Omnibus):将上面的统计数据变成概率 Durbin-Watson : 残差是否符合正态分布,在2左右说明是服从正态分布的,偏离2太远,解释能力受影响 是否自相关, 受到前后影响 ,与表中上限进行比较,如果D>上限 不存在相关性 . D |

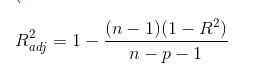

) Adj-R- squared: 通过样本数量与模型数量对R-squared进行修正,奥卡姆剃刀原理,避免描述冗杂

) Adj-R- squared: 通过样本数量与模型数量对R-squared进行修正,奥卡姆剃刀原理,避免描述冗杂 )

) 相当于概率:

相当于概率:  通过最大似然估计参数的选取的拟合性 (Davidson 与MacKinnon(1993)年说:对于线性回归模型,不管它误差是不是正态分布,都不需要过问LM,W,LLR,因为这些信息已被F检验所含有)

通过最大似然估计参数的选取的拟合性 (Davidson 与MacKinnon(1993)年说:对于线性回归模型,不管它误差是不是正态分布,都不需要过问LM,W,LLR,因为这些信息已被F检验所含有) BIC: 贝叶斯信息准则 BIC=kln(n)-2ln(L) ,BIC相比AIC在大数据量时对模型参数惩罚得更多,导致BIC更倾向于选择参数少的简单模型。

BIC: 贝叶斯信息准则 BIC=kln(n)-2ln(L) ,BIC相比AIC在大数据量时对模型参数惩罚得更多,导致BIC更倾向于选择参数少的简单模型。【本文地址】

今日新闻 |

推荐新闻 |