ARMA模型的性质之MA模型 |

您所在的位置:网站首页 › 证明一个函数可逆 › ARMA模型的性质之MA模型 |

ARMA模型的性质之MA模型

|

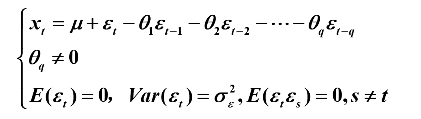

目录 一、MA模型的定义 二、MA模型的统计性质 1.常数均值 2.常数方差 3.自协方差函数q阶结尾 4.自相关系数q阶截尾 举例: 三、MA模型的可逆 1.可逆的定义和条件 2.MA与AR模型的对比 3.逆函数的递推公式 举例: 四、MA模型的偏自相关系数拖尾 举例: R举例: 小结 一、MA模型的定义具有如下结构的模型称为q阶移动平均 (moving average) 模型,简记为 MA(q)

特别的,当 中心化 MA(q) 模型:

引进延迟算子,可记为

简记为

q阶移动平均系数多项式:

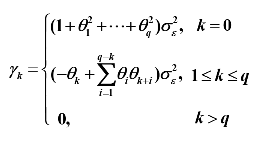

则有自协方差函数的规律公式为:

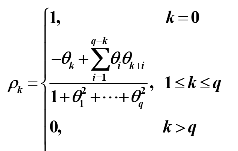

常用的 MA 模型的自相关系数 通用:

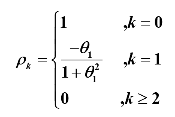

MA(1)模型:

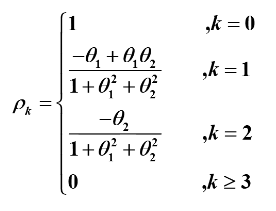

MA(2)模型:

MA(1)模型:

例1:

|

【本文地址】

今日新闻 |

推荐新闻 |