中信证券研究报告:业务版图辽阔,行业龙头地位稳固 |

您所在的位置:网站首页 › 证券行业的龙头 › 中信证券研究报告:业务版图辽阔,行业龙头地位稳固 |

中信证券研究报告:业务版图辽阔,行业龙头地位稳固

|

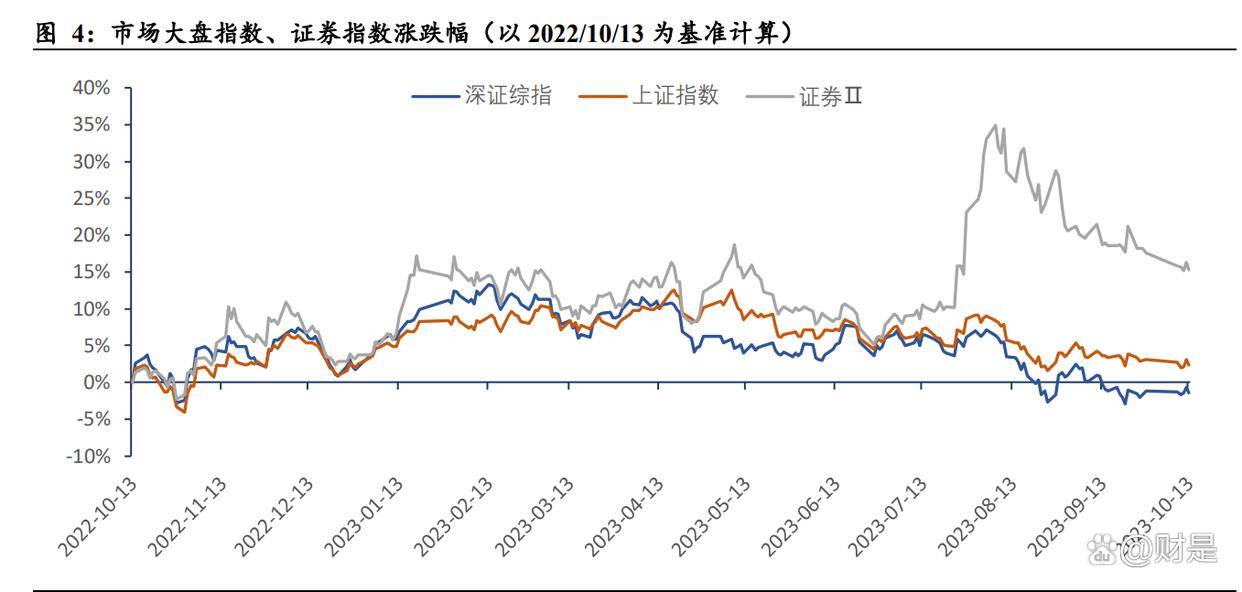

管理层经验丰富,把握公司前进方向。公司现任董事长张佑君先生,现任总经理杨 明辉先生均是在公司创立之初便加入公司,并且在证券行业从业多年,拥有较为丰 富的经验。在就任初期,张佑君先生曾提出十年内将中信证券打造成具有竞争力的 国际性投资银行,同时他注重业务创新,重视国际化经营,2020 年中信证券成为中 国首家总资产突破万亿的券商。公司其他高管也均深耕金融相关领域多年,具有丰 富的管理经验,同时丰富的履历也使得管理层对公司发展的整体环境有较好的把握, 更能确定公司正确的前进方向。 2. 外部政策助力,公司竞争优势明显 2.1. 政策频出,利好券商板块发展 政策加持下,券商板块逆周期反弹。今年以来,市场经历了由弱预期向强预期再到 弱预期的转变,整个市场也表现出一定的周期性,二季度处于震荡下行阶段。7 月 24 日中央政治局会议召开,提出“活跃资本市场,提振投资者信心”,券商板块逆 周期反弹,7 月 24 日至 8 月 7 日,券商板块总涨幅达 22.54%,同期上证指数、深 证综指涨幅分别为 3.31%,2.67%,因此在政策加持下,券商板块复苏弹性较大。

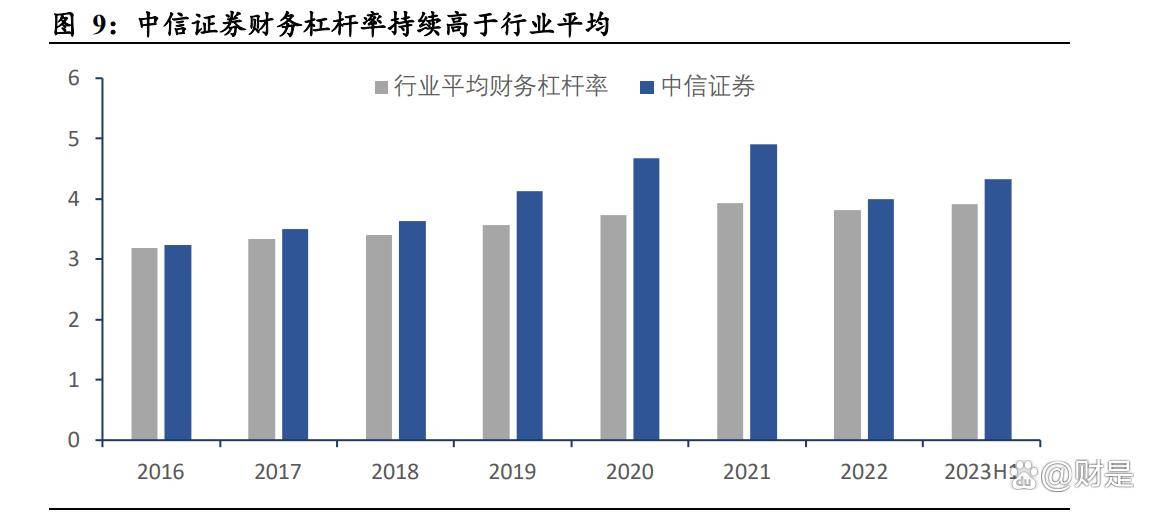

政策频出,多角度活跃资本市场。7 月 24 日政治局会议召开以来,多部门协同发布 相关政策落实“活跃资本市场,提振投资者信心”。政策涵盖交易端、融资端与投资 端,从多角度激发市场活力。 从政策影响来看,主要涉及经纪业务、投行业务以及两融业务。(1)降低投资者成 本,提高产品质量,利好经纪业务扩张。证监会与财政部宣布降低券商经手费率、 印花税减半征收等政策降低了投资者买卖股票时的成本,同时政策出台促使提高上 市公司质量、增加市场产品种类为投资者提供更优质、更多样化的产品,满足更多 投资者需求。从多角度提高投资者投资交易意愿,提高市场活跃度,利好证券经纪 业务,抬升证券行业经纪业务收入规模。(2)阶段性收紧 IPO 节奏,促进投资银行 高质量转型。为促进投融资两端动态平衡,证监会提出阶段性收紧 IPO 节奏,将降 低 A 股市场 IPO 企业数量及规模,但会促进投资银行业务高质量转型,同时或将进 一步加强投资银行业务头部集中化趋势。(3)降低融资保证金比例,促进市场两融 规模提升。提高融券保证金比例,给予市场积极信号。融资保证金比例降至 80%, 使得市场可以相同资金成本获得更多融资,提升市场融资规模。融券保证金比例增 至 80%,虽会降低市场融券规模,但融券规模占比两融业务规模较小,因此影响较 小。同时,提高融券保证金比例给予市场积极信号,有利于平缓投资者情绪,提高 资本市场活跃度。因此,看好未来两融业务体量进一步扩大,促进券商信用业务扩 张。 总体而言,政策总目标“活跃资本市场,提振投资者信心”是促进资本市场发展, 而券商作为资本市场重要参与者,或将从中受利。2023 年 8 月 18 日证监会谈到的 部分政策方向目前还未落地,看好未来在新政策加持下证券行业发展。 2.2. 规模优势叠加业绩优势,公司竞争优势明显 2.2.1. 首家总资产突破万亿中资券商,规模优势显著 资产规模相较同业具备明显优势。2020 年,中信证券成为我国首家总资产突破万亿 的证券公司,截至2023年上半年,中信证券总资产为14259.39亿元,同比增长1.62%, 净资产为 2131.35 亿元,同比增长 3.86%。虽然近两年增速有所放缓,但其规模相较 同业仍具备明显优势。截至 2023H1,中信证券总资产为排名第二国泰君安的 1.54 倍,净资产为排名第二的海通证券的 1.42 倍。同时,从近几年对比情况看,中信证 券规模优势逐渐显著,预计未来随着业务头部集中化,此优势或将继续扩大。 2.2.2. 营业收入与归母净利润稳居行业第一 规模优势为公司带来营收与利润优势。公司业务牌照齐全,总体规模较大,为公司 业绩表现较好提供支撑。2018 年至 2022 年公司营收增长较快,从 372.21 亿元增至 651.09 亿元,年化增速达 15%。归母净利润从 93.9 亿元增至 213.17 亿元,年化增 速达 22.75%。2023 年后,由于受到市场弱预期影响,公司营收小幅收缩,2023H1 营收为 315 亿元,同比下降 9.7%,但公司归母净利润保持正向增长,2023H1 为 113.06 亿元,同比上涨 0.98%。 公司营业收入增速虽有波动,但龙头地位稳固。从 2018 年至今,中信证券营业收入 及归母净利润始终排名行业第一,且其占比全行业较高。除 2020 年公司归母净利润 占比行业归母净利润为 9.68%外,其余时点营业收入与归母净利润占比均超过 10%。 2022 年公司归母净利润占比为 15.87%,创近几年新峰值。2023H1 公司占比虽有回 落,但营收占比为 11.48%,归母净利润占比为 13.02%,相较同业仍有较大优势,排 名第二的华泰证券营收占比为 6.69%,归母净利润占比为 7.55%,相较于中信证券 仍有较大差距。 2.2.3. 杠杆率倍数较高,ROE 领跑行业 公司杠杆率倍数较高,位居行业前列。2023H1 中信证券财务杠杆率为 4.34 倍,较 之年初增长 0.34 倍,排名行业第 10 名。从 2016 年至今,中信证券财务杠杆率从 3.24 倍增至 4.34 倍,相较于行业优势逐渐扩大,2021 年达到峰值,领先行业 0.97 倍,近两年虽由于总资产增速放缓而使得优势有所回落,但相较于行业仍有明显优 势,位于行业前列。2023 年 8 月 18 日,证监会表示未来将优化证券公司风控指标 计算标准,适当放宽对优质证券公司的资本约束,提升资本使用效率。中信证券作 为龙头证券或将从中受利,未来公司杠杆率或将有进一步提升。

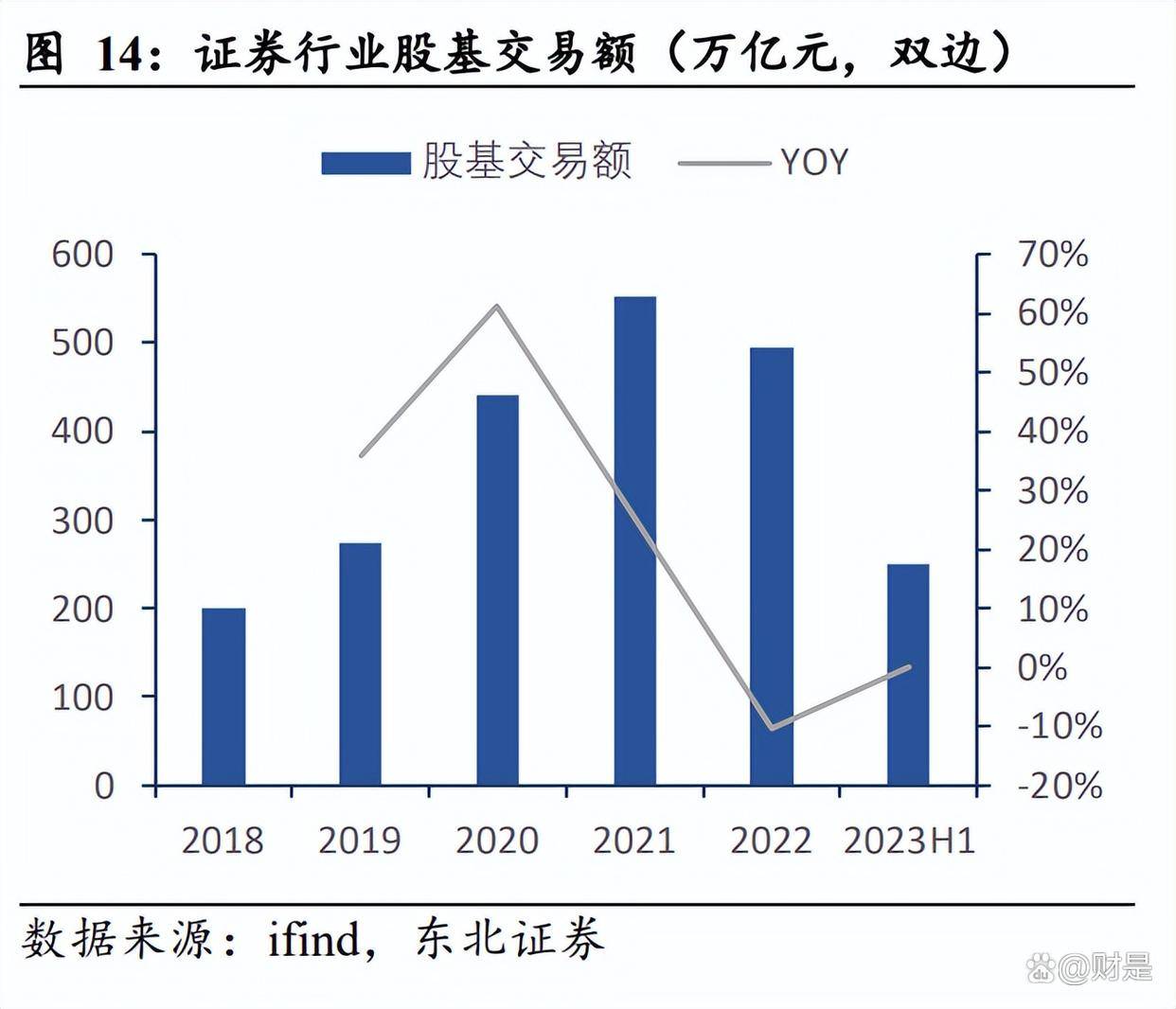

高杠杆率带动公司 ROE 上升。对 ROE 进行杜邦拆解,财务杠杆率作为权益乘数, 对公司 ROE 提升影响较大。2023 年上半年公司年化 ROE 为 8.85%,高于行业平均 年化 ROE(7.93%)。从近几年走势来看,熊市中中信证券表现较好,如 2018 年与 2022 年,优势较大,说明中信证券具有较强经营韧性,公司经营稳健性较高。2023 年股市表现和 2022 年相似,中信证券有望发挥龙头效应,继续扩大优势,提高公司 ROE,增强企业竞争力。 2.2.4. 多项经营重要指标排名行业前列 公司规模较大,龙头地位显著。综合来看证券公司各项经营指标排名,中信证券多 项指标排名第一,其余指标也均位于行业前列,相较于其他头部券商,中信证券经 营表现更为稳定,龙头地位更为稳固,因此中信证券竞争能力较强,看好公司未来 发展。 3. 收入结构稳健,多项业务收入规模排名第一 业务优势较大,四项主营业务收入第一。从券商五项主营业务:经纪业务、投行业 务、资管业务、自营业务与信用业务来看,中信证券有四项业务收入排名行业第一, 信用业务(利息净收入)排名行业第三,行业龙头地位彰显。 主营业务收入占比提升,自营业务表现亮眼。2023 年上半年五项业务营收占比总营 收为 88.08%,较年初提升 4.82pct。2023H1 经纪、投行、资管、自营和信用业务收 入占比总营收分别为 16.79%,12.14%,15.77%,36.63%和 6.74%。由于公司业务多 元化的拓展,经纪业务收入占比逐渐降低,从 2017 年的 18.58%下降至 2023H1 的 16.79%,自营业务连续多年为公司营业收入的最大来源,同时业绩贡献占比从 2017 年的 29.37%上升至 2023H1 的 36.63%,体现出中信证券强大的投研能力与资金运用 能力。 3.1. 经纪业务:股基交易额市占率逐年提升,收入规模优势较大 收入规模超百亿,稳居行业第一。中信证券经纪业务收入增长较快,2018 年至 2022 年经纪业务收入从 74.29 亿元增至 111.69 亿元,年化增速为10.73%。2023 年上半年 股市波动较大,市场预期较弱,经纪业务收入收缩,2023H1 经纪业务收入为 52.9 亿 元,同比下降 10.14%。虽然收入规模有所下降,但相较同业中信证券仍有较明显优势。2023 年上半年证券行业经纪业务收入排名第二的公司为国泰君安,收入规模为 39.05 亿元,落后中信证券 33.67%。分业务来看,近几年代销证券业务净收入占比 逐渐降低,代销金融产品业务及期货经纪业务净收入占比逐渐增加,体现出中信证 券业务模式逐渐多元化,未来抗击股市波动风险的能力逐渐增强,经纪业务抗周期 能力提升,经营稳健型增强。 公司股基交易额市占率稳定提升。2022 年后,受到疫情影响,市场进入弱预期阶段, 股基交易额下滑,2022 年全年股基交易额为 495.34 万亿元,同比下降 10.36%。2023 年上半年,市场好转,股基交易额未继续下降,上半年股基交易额为 249.4 万亿元, 同比上升 0.11%。在此背景下,中信证券股基交易额市占率稳步提升,2022年公司 股基交易额为 36.2 万亿元,市占率为 7.31%,较 2021 年上升 0.36pct,2023 年上半 年市占率持平为 7.30%,实现股基交易额 18.2 万亿元,稳居行业第二名,仅次于华 泰证券。

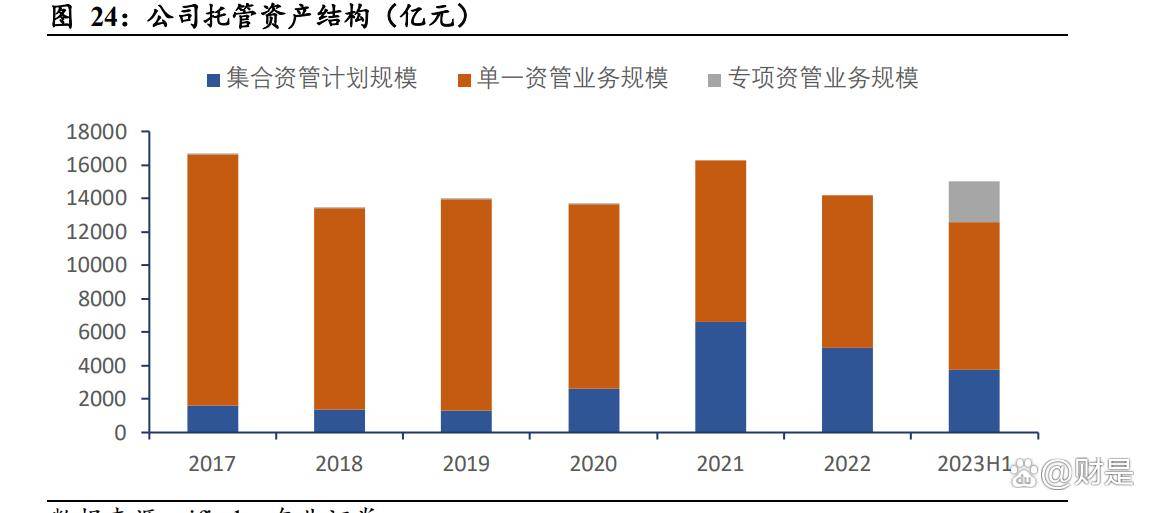

机构股票经纪业务维持行业领先,QFI 客户数量稳居行业首位。境内机构股票经纪 业务方面,公司主要覆盖公募基金、私募基金、QFI、保险公司等专业投资机构且保 持行业领先地位。截至 2023 年上半年,公司 QFI 交易客户数量达到 279 家,较年 初增长 15 家,稳居行业首位。2023 年上半年重点私募基金开户率达 62.21%,较年 初增长 2.21pct,持续加深与市场股权投资机构的合作。境外机构股票经纪业务方面, 公司持续布局全球业务,搭建全球化股票机构经纪业务平台,从单一业务驱动转变 为多方协同驱动,持续提升公司在亚太地区市场份额,维持行业领先地位。 布局财富管理转型,客户数量与托管客户资产规模增长较快。公司优化财富管理相 关业务组织架构,创新其服务模式,打造“人-家-企-社”综合金融解决方案。近几 年,公司客户数量持续提升,从 2018 年至 2023 年上半年,公司客户数量从 820 万 户增至 1350 万户,年化增速为 11.72%。客户数量提升带动公司托管客户资产规模 上涨,近两年保持 10 万亿级规模。公司 200 万元以上资产财富客户数量增长较快, 截至 2023 年上半年超 16 万户,较 2020 年增长 3.4 万户。 境外财富管理板块加快全球化布局,通过“客户经理+投资顾问”服务模式加强对高 净值客户的服务。2023 年上半年,公司境外财富管理销售收入同比增长 178%,持 续提高占比收入比重。 3.2. 投行业务:收入规模逆市场提升,行业龙头地位稳固 公司投行业务收入逆市场上行,全年收入有望创历史新高。2023 年上半年上市券商 共实现投行收入 238.78 亿元,同比下降 8.74%。在市场整体收入下行情况下,中信 证券投行收入逆势上升,2023 年上半年投行业务共实现收入 38.24 亿元,同比上升 10.74%,龙头地位进一步巩固。从近几年情况来看,中信证券投行收入持续创造历 史新高,2018 年至 2022 年年化增速为 24.18%。随着 2023 年经济复苏,上市企业 数量或将有所提升,带动公司投行业务收入进一步提升。 公司股权融资规模与市占率稳居行业第一。2018 年至 2022 年,公司 IPO 发行规模 从 127.76 亿元增至 1498.32 亿元,年化增速为 85.06%;再融资规模从 1655.23 亿元 增至 2264.85 亿元,年化增速为 8.15%;股权融资规模市占率从 14.75%增至 22.31%。 2023 年上半年,由于 IPO 发行市场规模收缩,公司完成 IPO 家数为 22 家,承接 IPO 发行规模为 330.94 亿元,同比下降 62.19%,市占率为 15.78%,虽有下滑但仍居市 场第一;公司再融资发行规模为 1257.49 亿元,同比上升 62.29%,市占率为 27.76%, 较年初上升 7.17pct,位居市场第一。从境外股权融资来看,共完成香港 IPO 项目 6 单,承销规模为 6841 万美元,再融资项目承销规模为 3.64 亿美元,香港市场股权 融资业务位列中资证券第二名。完成欧洲市场 GDR 项目 4 单,承销规模为 2.47 亿 美元,位列中资证券第三名。完成其他海外市场股权融资项目 6 单,承销规模为 4.34 亿美元。 公司债务融资居市场首位。2018 年至 2022 年,公司债务融资承销规模从 7659.13 亿 元增至 15785.81 亿元,年化增速为 19.82%,证券公司承销规模市占率为 14.74%, 全市场承销规模市占率为 6.32%,首次实现双市占率均排名第一。2023 年上半年, 市场债券发行规模较 2022 年小幅上升,公司债务融资承销规模为 8532.11 亿元,同 比上升 1.81%,证券公司承销规模市占率为 13.83%,全市场承销规模市占率为 6.34%, 均位列第一名。从中资离岸债券业务来看,公司合计承销规模 11.41 亿美元,市占 率为 3.44%,排名中资证券第二名。分种类来看,公司债务承销规模主要来源于地 方政府债、公司债和金融债,同时公司加大对绿色债、乡村振兴债等的投入,未来 公司债券业务优势或可持续扩大。 资产重组业务与并购业务强劲。2023 年上半年,公司完成包括长江电力重大资产重 组等多单有重大市场影响力的并购重组交易,总交易规模为 681.25 亿元,排名市场 第一。同时,公司依托大规模公司优势,积极开拓国际并购业务,增强自身国际影 响力,2023 年上半年完成涉及中国企业全球并购交易规模为 289.19 亿元,排名市场 第一。未来,公司将发挥全球网络布局优势,聚焦重点产业做好并购重组服务,持 续提升公司国内外并购业务竞争力。 政策阶段性收紧 IPO,虽会降低市场规模,但或许会加剧市场头部集中。2023 年 8 月 27 日,证监会提出要阶段性收紧 IPO 节奏,此举或将进一步压缩 IPO 企业数量 及发行规模。政策发布后,9 月与 10 月 IPO 企业数量下滑明显,9 月 IPO 企业数量 为 15 家,同比下滑 27 家,截至 10 月 17 日,10 月份 IPO 企业数量仅为 4 家。虽然 市场整体规模缩小,但头部券商优质的服务能力或将吸引原来市场中溢出的项目, 进一步促进头部集中。 3.3. 资产管理业务:托管资产结构优化,华夏基金经营稳健 公司资管业务发展稳健,收入市占率稳中有升。2017 年至 2022 年,公司资管业务 收入从 56.95 亿元增至 109.4 亿元,年化增速为 13.95%。近两年由于受到疫情等原 因影响,资产管理业务收入小幅下滑,2022 年同比下降 6.51%,2023 年上半年实现 收入 49.68 亿元,同比再次下滑 8.58%。虽然公司收入下滑,但收入市占率保持相对 稳定。2017 年至 2022 年公司资管业务收入市占率从 17.69%增至 24.34%,2023H1 小幅下滑至 22.04%,但不改公司龙头地位,收入市占率始终保持行业第一。 托管资产结构优化。2018 年 4 月 27 日,人民银行、银保监会、证监会和外汇局共 同出台《关于规范金融机构资产管理业务的指导意见》,促进券商资管业务改革升级, 此后市场券商资管规模逐年缩小。中信证券作为证券行业龙头公司,业务吸引能力较强,托管资产规模保持相对稳定,2018 年至 2023 年上半年,公司资管规模逆市 场上升,从 13431.2 亿元增至15011.5 亿元,年化增速为 2.5%,稳居市场第一名。 从资产管理结构来看,集合资管计划规模占比逐渐增大,从 2018 年的 9.97%上升至 2022 年的 35.5%,单一资管业务规模占比从 89.93%下降至 64.5%。结构优化为公司 未来资管业务发展注入活力,从分业务收入可以看出,近几年集合资管业务收入占 比维持在 50%左右,而其规模占比在 2022 年只有 35.3%,在 2023H1 为 24.93%,因 此,集合资管计划拥有更强的创收能力。未来随着集合资管计划规模进一步扩大, 占比进一步增高,将会为公司资管业务带来更多收入。 截至 2023H1,公司私募资管业务(不包括养老业务、公募大集合产品以及资产证券 化产品)市占率约为 14.74%,较年初下跌 1.39pct,但仍居市场第一。

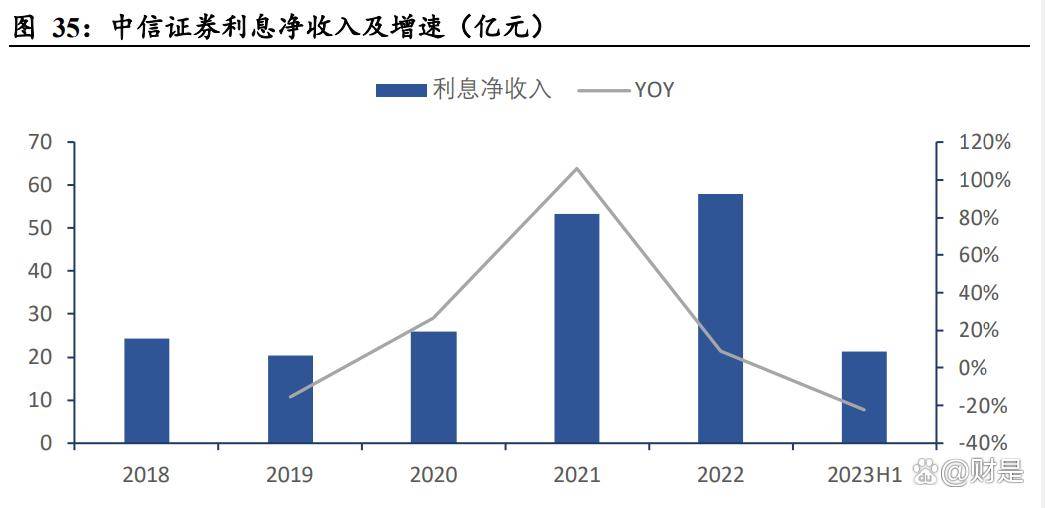

华夏基金经营稳健,对中信证券利润贡献比例维持在 6%左右。2018 年至 2022 年, 华夏基金营业收入从 37.33 亿元增至 74.75 亿元,年化增速为 18.96%,净利润从 11.4 亿元增至 21.63 亿元,年化增速为 17.36%,均位于较高水平增速。2023 年上半年公 募基金市场景气度较低,但华夏基金营收与净利润实现双增长,2023H1 华夏基金实 现营业收入 37.11 亿元,同比增长 2.15%,实现净利润 10.75 亿元,同比上涨 1.61%, 体现出华夏基金在面对外部市场发展较弱时,具有较强的经营能力。根据中信证券 持股比例,可得到近几年华夏基金对中信证券归母净利润的贡献程度一直维持在6% 左右,对中信证券利润影响较大。 公募基金管理规模稳步上涨,非货币理财公募基金月均规模稳居行业第二。在 2023 年上半年公募基金发行市场遇冷的情况下,华夏基金权益基金中长期业绩表现较好, ETF 产品保持绝对优势,引领公募 REITs 行业发展。截至 2023 年上半年,华夏基 金管理资产规模为 18016.65 亿元,较年初增长 4.65%,其中公募基金管理规模为 12526.33 亿元,较年初增长 10.12%,占比总资产管理规模 69.53%,是支撑公司资 管规模上涨的主要原因。根据基金业协会数据披露,2023 年第二季度华夏基金非货 币公募基金月均规模为 7303.57 亿元,仅次于易方达基金,稳居行业第二名。 3.4. 自营业务:收益率高于行业,收入占比持续提升 自营收入稳步上涨,为公司收入最大来源。2018 年至 2021 年,公司自营业务收入 从 80.46 亿元增至 226.83 亿元,年化增速高达 41.27%,稳居公司第一大收入业务板 块。2022 年由于受到股市波动影响,公司金融资产公允价值变动亏损较大,亏损额 达 136.6 亿元,相较于 2021 年下降 189.67 亿元,使得公司 2022 年虽然投资收益涨 幅达 75.03%,但自营业务收入同比下滑 22.25%,为 176.36 亿元。2023 年上半年市 场回暖,主要指数涨幅均好于 2022 年同期,使得 2023 年上半年公司投资收益为 101.95 亿元,同比上升 41.8%,公允价值变动收益为 17.1 亿元,共实现自营业务收 入为 115.39 亿元,同比上升 21.95%,占比总营收 36.63%。同时,公司熊市中自营 业务发展较好,能继续扩大优势。2021 年,公司自营业务收入为 226.83 亿元,是第 二名中金公司的 1.54 倍,进入熊市后,2022 年公司自营业务收入是第二名中金公司 的 1.66 倍,2023 年上半年优势继续扩大,是第二名申万宏源的 1.92 倍,体现出公 司具备较强的投研能力与资金运用能力。 自营收益率略好于市场,非权益类证券及其衍生品占比提升。2023H1 公司自营收 益率为 2.06%,略高于市场平均自营收益率 2.01%。在熊市内,公司自营收益率优 势较大,2022 年公司自营收益率为 3.28%,高于行业平均 1.28pct,优势明显。从公 司自营产品结构来看,自营非权益类证券及其衍生品规模增长较快,占比提升。2018 年至 2023 年上半年,自营非权益类证券及其衍生品规模从 2122.82 亿元增至4077.14 亿元,年化增速为 15.61%,占比从 88.87%增至 90.63%。在权益市场波动的背景下, 公司持续自营非方向化改革,将有望进一步提高公司自营收益率,带动自营业务收 入提升。 3.5. 信用业务:两融业务规模持续占领行业第一 利息净收入稳步增长,进入行业前列。2018 年至 2022 年,中信证券利息净收入稳 步增长,从 24.22 亿元增至58.06 亿元,年化增速为 24.42%。2022 年中信证券利息 净收入规模排名行业第二,仅次于海通证券。2023 年上半年由于市场两融业务规模 下滑,行业利息净收入普遍下跌,中信证券 2023H1 利息净收入为 21.23 亿元,同比 下降 22.46%,排名行业第三。

两融业务规模下滑,但仍位居行业第一。2022 年以来,市场两融业务规模整体下滑, 2022 年底总规模为 15404 亿元,同比下降 15.92%,2023 年上半年虽较年初有所上 涨,但相较于 2022 年同期仍是下滑状态,规模为 15885 亿元,同比下降 0.92%。在 此背景下,中信证券 2022 年两融业务规模为 1291.89 亿元,同比下降 18.61%。截 至 2023 年上半年末,公司两融业务规模为 1310.13 亿元,同比下滑 2.84%,但环比 年初上升 1.41%。从市占率来看,2020 年后中信证券两融业务市占率有所下滑,从 8.98%下滑至 8.25%,但仍位列市场第一,比排名第二的华泰证券高 0.97pct。 中信证券两融业务利率高于行业平均水平。随着市场竞争加剧,证券行业两融业务 利率有下行趋势,行业整体利率水平从 2018 年的 6.89%下降至 2022 年的 5.27%。 中信证券两融业务利率随市场下行但始终高于行业平均利率,2022 年为 6.11%,高 于行业平均 0.85pct,体现出中信证券作为券商龙头,有较强的议价定价能力。 展望未来,两融业务规模可继续扩张。2023 年 8 月 27 日,证监会批准修订《融资 融券交易实施细则》第三十九条,将投资者融资买入证券时的融资保证金最低比例 由 100%降低至 80%,将使得企业可以用同样的成本获得更多的资金,有利于市场 融资规模的扩张。两融业务扩张将为中信证券发展带来更多的机会,有利于中信证 券信用业务收入进一步提升。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |