stata学习笔记 |

您所在的位置:网站首页 › 计量经济学截面数据实验报告怎么做 › stata学习笔记 |

stata学习笔记

|

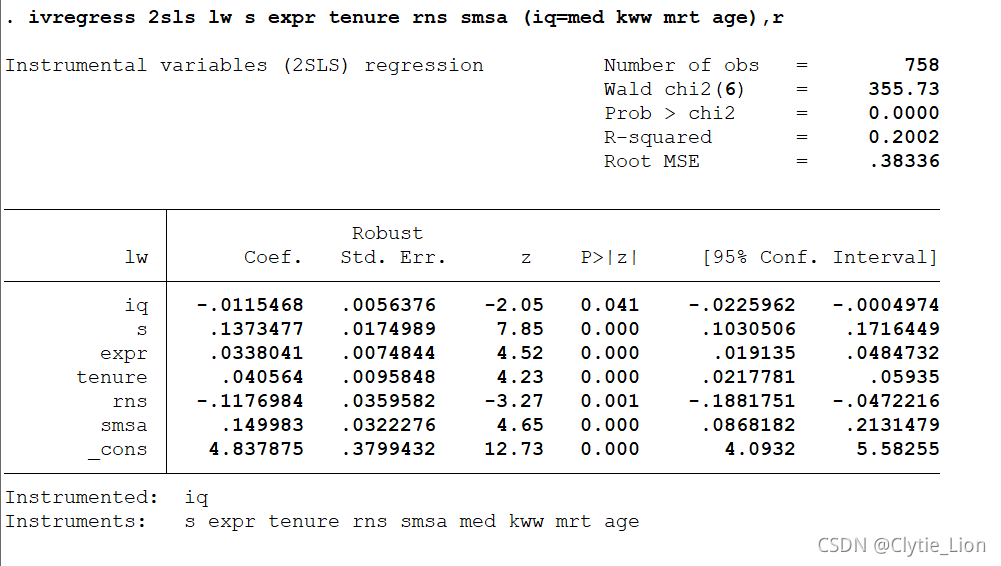

内生性的问题通常由以下三个原因产生: 遗漏重要的解释变量,虽然也可加入被解释变量的滞后项,但结果可能不精准而产生其他的问题。而可以从其中主要是由于存在自选择和公司异质性的两个问题入手,对于自选择可以选择Heckman两阶段检验,而对于异质性则可以采取公司固定效应。但需要注意公司固定效应只能控制公司随时间不变的变量,却不能控制动态变化的变量。变量之间实际上是属于联立方程、互相影响的关系,不是单纯的因果关系,可采取工具变量法解决。测量误差,也可采取工具变量法。 为什么采用工具变量?存在内生变量,即解释变量和扰动项相关。 后果:估计量不一致。 工具变量的两大要求:相关性:工具变量与内生解释变量相关 外生性:工具变量与扰动项不相关(排他性约束) 变量之间互相独立 在stata中怎么用工具变量法?采用二阶段最小二乘法,第一阶段分离出内生变量的外生部分,第二阶段使用该外生部分进行回归。 工具变量是否合格? 案例:采取陈强老师的grilic.dta 通用2SLS其中depvar为被解释变量,varlist1为外生解释变量,varlist2表示内生解释变量,inlist表示工具变量。 ivregress 2sls depvar [varlist1] (varlist2=inlist)

estat overid

原假设:所有工具变量均外生 图中显然看出拒绝原假设 进一步识别哪些变量不外生其中noninlist表示你认为不符合外生性的变量 ivreg2 depvar [varlist1] (varlist2=inlist),r orthog(noninlist)

需要在回归以后做该检验,如果stata报错,可能需要再次进行回归 estat firststage,all forcenonrobust

弱工具变量检验的的核心即判断在第一阶段的回归中,工具变量是否能够很好地解释内生解释变量。 首先,观察最上面一行表格中的R、F值(是否超过10)和p值,就像正常的OLS回归一样进行判断。其次,可以进一步观察minimum eigenvalue statistic,将其与下面的沃尔德检验系数表进行对比。 存在弱工具变量的话,如何处理当存在弱工具变量的时候,可以通过寻找强工具变量、对弱工具便令不敏感的LIML方法以及去除弱工具变量三大方法。 LIML方法 ivregress liml depvar [varlist1] (varlist2=inlist) 去除弱工具变量(冗余检验) ivreg2 depvar [varlist1] (varlist2=inlist),r redundant(noninlist)

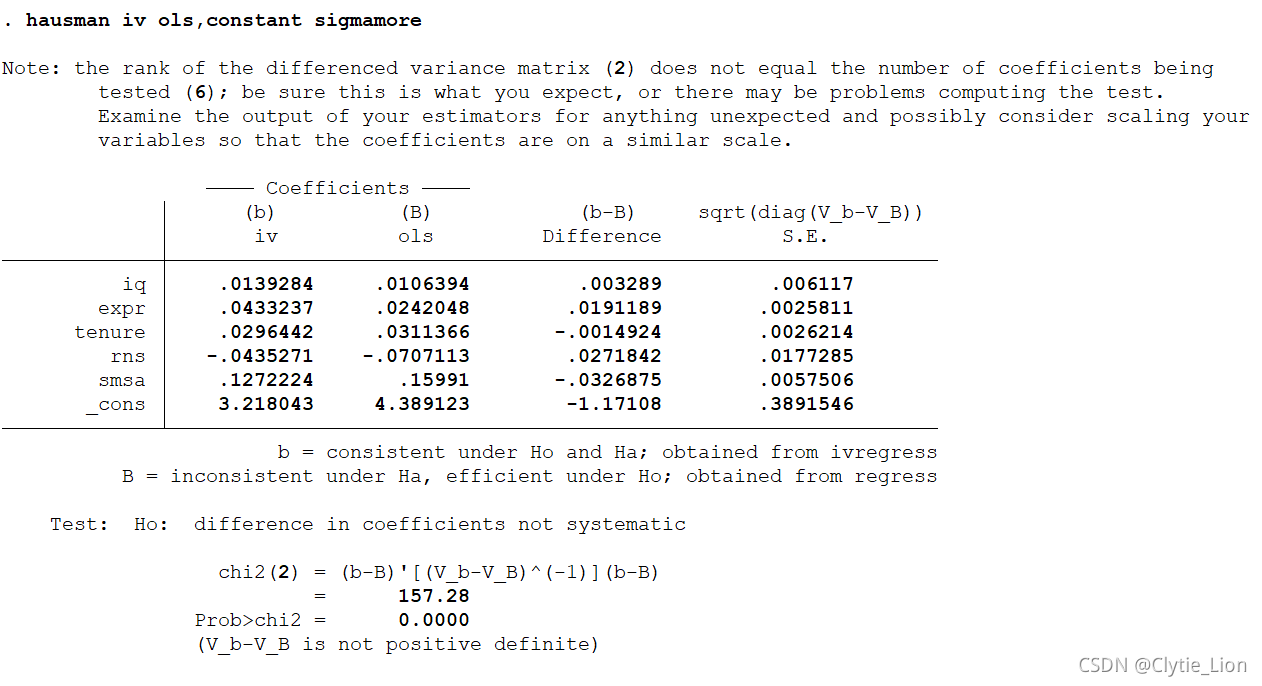

当然,对于存在内生变量的情况下,工具变量法能够有效减少估计的误差,但在不存在内生解释变量的情况下,采用工具变量法将会对估计的精准性产生影响,所以,在进行工具变量法的前提下,必须进行豪斯曼检验,以判断是否存在内生变量。 注意:豪斯曼检验的前提假设是同方差,所以不能采用稳健标准误的方式 qui reg lw iq expr tenure rns smsa estimates store ols qui ivregress 2sls lw s expr tenure rns smsa (iq=med kww ) estimates store iv hausman iv ols,constant sigmamore

观察最后的p值,拒绝原假设所有的解释变量均外生。 进一步判断哪个变量是内生变量ivreg2 depvar [varlist1] (varlist2=inlist),r endog(varlist2)

|

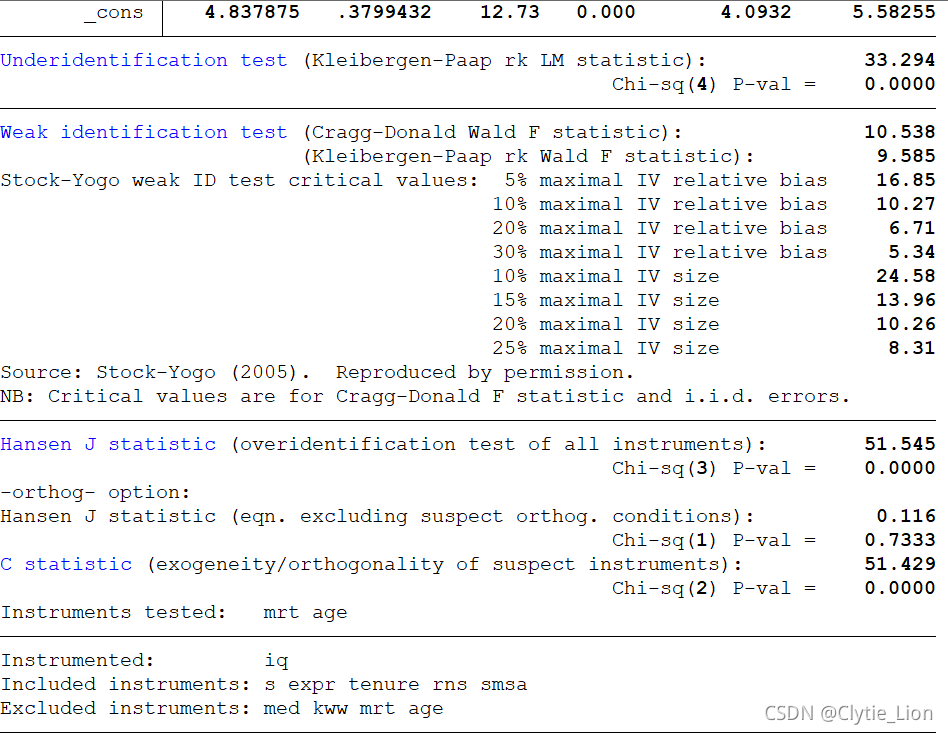

观察不可识别检验(Underidentification test)和C统计量(C statistic)的p值,原假设是为外生变量。

观察不可识别检验(Underidentification test)和C统计量(C statistic)的p值,原假设是为外生变量。

在Underidentification 和IV redundancy 两个test中,p值均接近于0,表明强烈拒绝该变量为冗余变量的假设。

在Underidentification 和IV redundancy 两个test中,p值均接近于0,表明强烈拒绝该变量为冗余变量的假设。

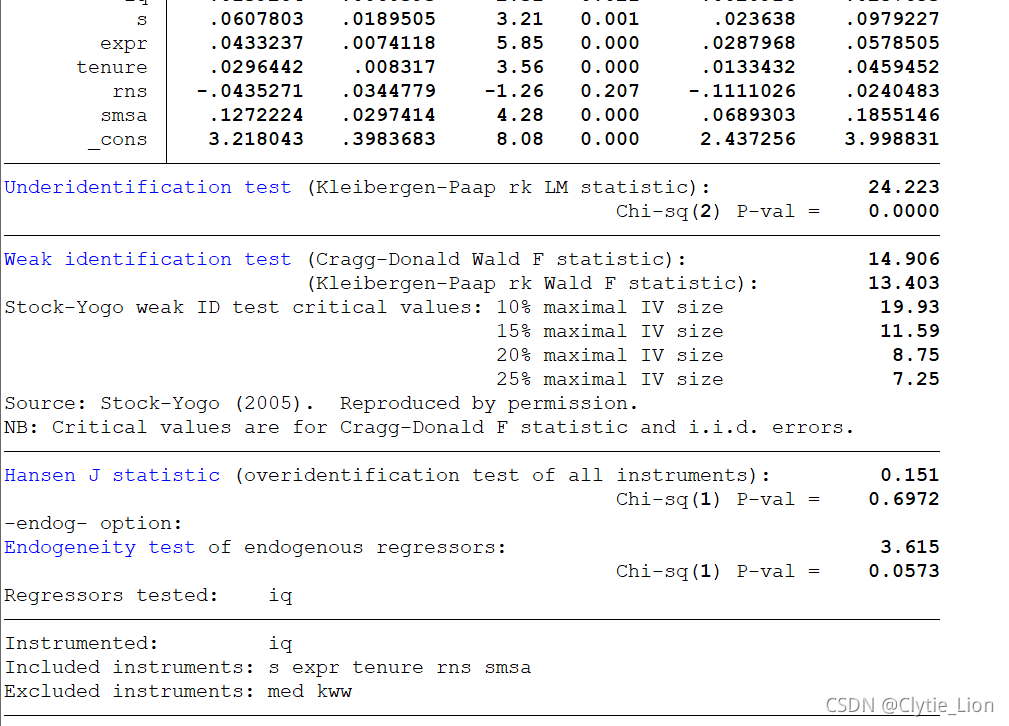

只需观察Endogeneity test的p值,拒绝其为外生变量的假设。

只需观察Endogeneity test的p值,拒绝其为外生变量的假设。【本文地址】

今日新闻 |

推荐新闻 |