基金千千万,如何寻找涨得猛又抗跌的它? 如何判断基金的上涨能力和抗跌能力? 有些童鞋可能就会不假思索地回答了:年化收益率啊!最大回撤啊!然鹅这两个指标实在有些简... |

您所在的位置:网站首页 › 补货率怎么计算公式 › 基金千千万,如何寻找涨得猛又抗跌的它? 如何判断基金的上涨能力和抗跌能力? 有些童鞋可能就会不假思索地回答了:年化收益率啊!最大回撤啊!然鹅这两个指标实在有些简... |

基金千千万,如何寻找涨得猛又抗跌的它? 如何判断基金的上涨能力和抗跌能力? 有些童鞋可能就会不假思索地回答了:年化收益率啊!最大回撤啊!然鹅这两个指标实在有些简...

|

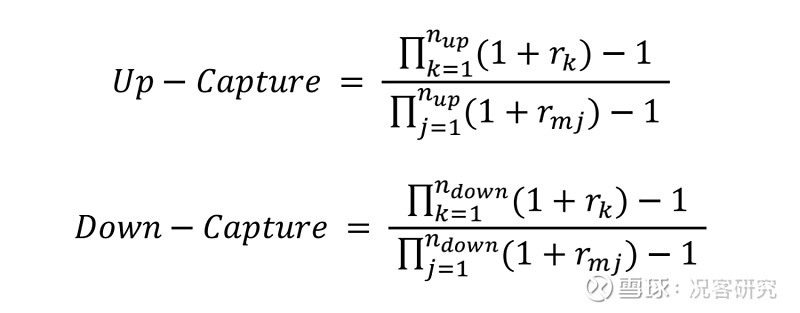

来源:雪球App,作者: 西筹研究,(https://xueqiu.com/8052166652/179366936) 如何判断基金的上涨能力和抗跌能力? 有些童鞋可能就会不假思索地回答了:年化收益率啊!最大回撤啊!然鹅这两个指标实在有些简单粗暴,首先这两者仅能简单地体现基金本身的风险收益表现,而忽略了整个市场的走势,如果侥幸站在了某个猪都能飞起来的市场行情下,一个很高的收益率或许还比不上基准的收益率……其次这两者都体现了某个时间区间内平均或极值点的表现,而忽略了其中变动过程的细节。 要判断基金是不是涨势猛于基准、抗跌苟于基准,还有这样两个指标:上行捕获率、下行捕获率。虽然不知道是哪位仁兄最早给这两个指标起的名字,不得不说“捕获”这个词实在非常精准。它的计算方法是这样的:

以Up-Capture为例,其中rk代表在基准上涨期间基金的第k次收益率,rmj代表在基准上涨期间基准的第j次收益率,整体则可以理解为在基准上涨期间基金取得的收益/基准取得的收益。Down-Capture的计算原理与Up-Capture同理,只是时间区间换作了基准下跌期间。 由上行捕获率及下行捕获率的计算方法,我们很容易知道:上行捕获率超过1即代表着基金在基准上行时的收益超过了基准,上行捕获率越大,基金跟涨能力越强;下行捕获率小于1即代表着基金在基准下行时的下跌幅度小于基准,下行捕获率越小,基金的抗跌能力越强,且下行捕获率可以为负值,负值代表基金在基准下行期间反而逆市上涨。 本文将基于基金及基准的日收益率数据,以主动权益基金作为样本,对上、下行捕获率进行计算和分析。

我们首先来看主动权益基金的上、下行捕获率分布情况。按照2020年一季度末基金规模大于1亿,过去一年平均股票仓位大于60%的标准划分主动权益基金名单,并对名单中共1673只基金计算其一年以来上行捕获率、下行捕获率,这里选取的基准为沪深300。结果如上图所示。 可以注意到,上行捕获率与下行捕获率呈现正相关关系,上行捕获率越大的基金通常下行捕获率也越大。上行捕获率的分布较为分散,且存在部分基金能够取得相当高的上行捕获率,如图中最右侧的点上行捕获率达到2.6;而下行捕获率的分布相对集中,大部分在0.8至1.2之间,极少数基金能取得0.5以下的下行捕获率,相应地这些基金的上行捕获率同样很低。 如果以(1,1)为基点,可以将整张图划分为四个象限。根据上文上、下行捕获率的计算公式,我们将这四个象限的基金划分为四类: 常规型、保守型:前者的上行捕获率及下行捕获率均大于1,后者则均小于1;代表着基金在基准上行或下行时的变动幅度均大于基准或均小于基准,属于基金中的“路人兄弟”。大部分的基金均属于这两种类型,其中又以常规型的占比最多为42.44%,这也比较符合我们的常识——主动权益基金大部分能够取得强于基准的收益,相应地也会体现出大于基准的波动。 出色型:上行捕获率>1、下行捕获率 废柴型:上行捕获率1,说明基准上行时涨得不如基准,基准下行时跌得又惨过基准,这等表现大概属于闻者伤心见者流泪了,占比为1.73%。 我们基于2019年末划分全部主动权益基金名单,计算了其2019年的上行捕获率、下行捕获率,并按照同样的规则划分为四种类型,在每种类型中挑选出10只基金,采用等权重结合月度再平衡的方法分别构建四个基金组合。这四个组合自2020年初至今的风险收益表现如下:

数据来源:西筹数据

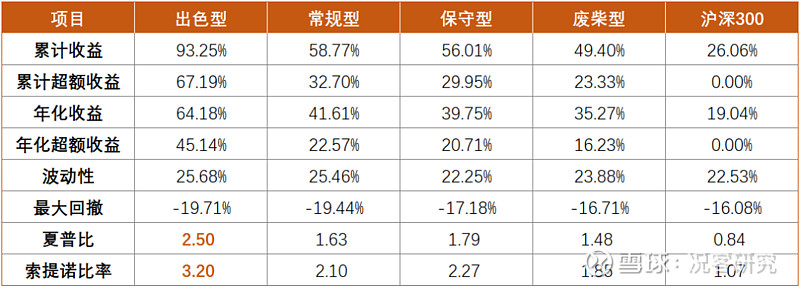

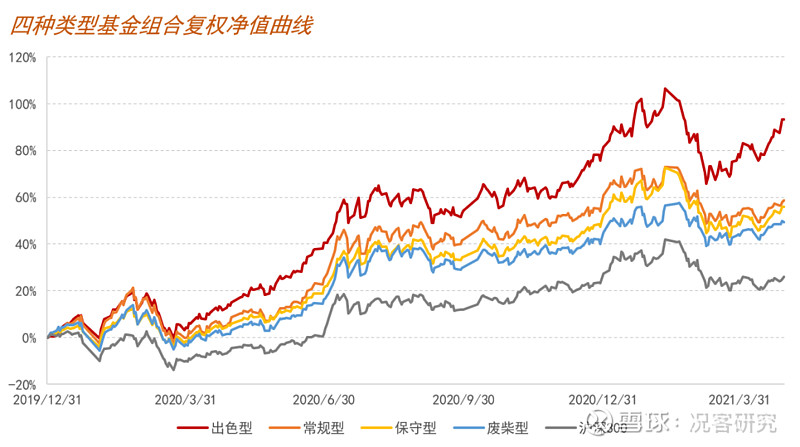

数据来源:西筹数据 可以看到,在四种类型基金组合之中,出色型基金表现最优,自2020年初至今取得了最高的累计收益,出色型基金的波动虽然在四个组合中最大,但出色型基金的夏普比及索提诺比率均显著优于其他组合;常规型基金与保守型基金的收益表现不相上下,常规型基金的波动性及最大回撤大于保守型基金;废柴型基金无论是收益表现还是夏普比在四个组合中均最差,但仍是优于沪深300。 最后奉上基于2021年一季度划分的主动权益基金名单出色型基金中的佼佼者,以下基金的上行捕获率在全部主动权益基金中位居前30%,下行捕获率位居前40%。

数据来源:西筹数据 文章作者

西筹金融科技作为况客基金数据解决方案,专门提供财富管理领域的数据基础设施。我们构建了供覆盖公募基金、私募基金、养老金等资管产品的深度数据库:涵盖基础数据、衍生数据和定制数据。依托深耕基金研究领域的专业能力,我们打造了“研究驱动的数据库”服务特色。公司团队以研究员和数据工程师为主体,我们立志为所有财富管理行业的从业人员和机构提供极致全面、深度和定制化的数据产品。 进一步了解我们,请联系: 电话:010-85794515 邮箱:[email protected] |

【本文地址】

今日新闻 |

推荐新闻 |