我国房地产企业融资现状、风险及相关建议 近年来,受 房地产 市场调控政策趋严、交易走弱等因素影响,房企资金来源大幅受限,违约事件明显增多。但未来一段时期我国城镇... |

您所在的位置:网站首页 › 融资成本较高 › 我国房地产企业融资现状、风险及相关建议 近年来,受 房地产 市场调控政策趋严、交易走弱等因素影响,房企资金来源大幅受限,违约事件明显增多。但未来一段时期我国城镇... |

我国房地产企业融资现状、风险及相关建议 近年来,受 房地产 市场调控政策趋严、交易走弱等因素影响,房企资金来源大幅受限,违约事件明显增多。但未来一段时期我国城镇...

|

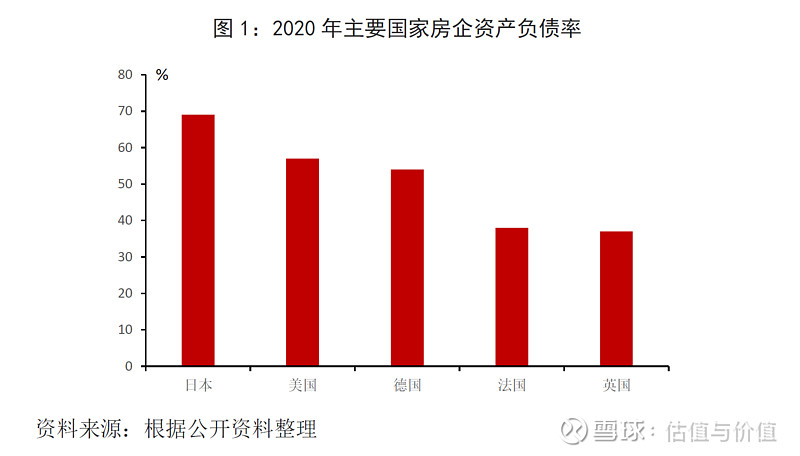

来源:雪球App,作者: 估值与价值,(https://xueqiu.com/7660448333/227642909)  近年来,受房地产市场调控政策趋严、交易走弱等因素影响,房企资金来源大幅受限,违约事件明显增多。但未来一段时期我国城镇化动力依然较强,2021年我国常住人口城镇化率已达到64.72%,但户籍人口城镇化率仅为46.7%,真实城镇化率仍有较大提升空间。为此,在厘清房企当前融资现状及风险基础上,要积极采取措施满足房企合理融资需求,化解相关风险,确保房地产市场长期稳健发展。 $万科A(SZ000002)$ $保利发展(SH600048)$ $招商蛇口(SZ001979)$ 一、 长期以来 “三高 ”模式 是房地产企业经营的重要特征 20世纪90年代,我国开启了住房商品化改革,随着土地市场全面推行“招拍挂”制度,房地产市场随即迎来快速发展时期,呈现出“高速度、高利润、高发展”的“三高”特征。尤其在2009年四万亿经济刺激计划等政策带动下,房地产业出现迅猛发展,业界普遍称之为“黄金十年”。特别是在2010年,万科等龙头房企创新性的使用了“高周转”方式获得了巨大的销售额,引起业界效仿。房企的运营逻辑开始发生变化,“高周转”逐步成为房地产业主流经营模式,2010年也被称为房企高周转模式的“元年”。 “高周转”与“预售制度”密切相关。具体做法是:房企通过加快开工建设进程获得预售资格,然后预先销售“期房”快速回笼大量资金,并使用预收款进行下一阶段的购地和新开工等项目推进工作,继而实现资产的快速周转。以预售方式开发项目的动态回收期要比现货销售时间快10个月左右,这能够在短期内帮助房企迅速解决资金来源问题。在高周转模式下,房企竞争的焦点集中于获取地皮和预售证以及卖房回款的速度。而房地产销售数据也充分说明“高周转”模式得到了广泛使用。从数据看,房企商品房销售中期房销售占比由2008年的64.4%提升至2021年的87%,提升了23.6个百分点。 一般情况下,房企取得“四证”1后,便可向银行申请土地开发贷、住房开发贷等。一旦房企取得预售许可,便开始大量销售期房获取资金,只要不停开发项目,房企就能够通过预售制度源源不断获取资金。房企获取资金后,一部分用于偿还银行贷款,一部分用于项目建设和下一轮的拍地建房。在房地产业高歌猛进时期,很多房企连续同时开发多个项目,通过不断做大杠杆的方式进行滚动开发。特别地,许多房企不仅通过加杠杆和连续预售获取资金加快推动项目建设,同时还四面出击不断推动多元化发展持续做大资产规模,形成了“高杠杆、高负债、高周转”的“三高”运营模式。 从数据看,上市房企整体资产负债率由2005年的59.98%上升至2021年的79.19%,仅次于金融业,15年间上升近20个百分点,部分房企资产负债率甚至超过90%,已面临资不抵债的风险。从发达国家看,2020年,英国、法国、德国、美国、日本上市房企资产负债率分别为37%、38%、54%、57%、69%(图1)。我国房企资产负债率不仅远超部分发达国家,也远超其他行业(高于大多数行业15-40个百分点不等),不论从国际维度还是行业维度,我国房企资产负债率均处于较高水平。

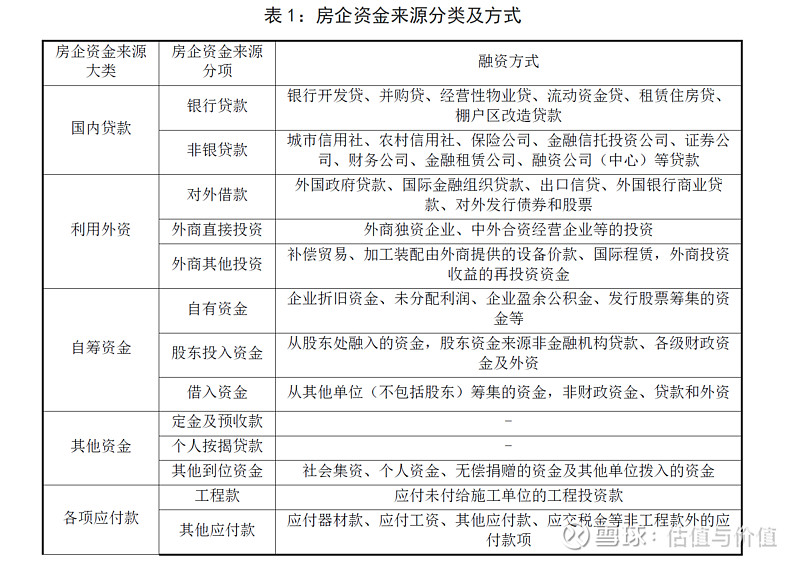

二、 房企融资渠道全面受限影响下 ,“三高 ”模式已难以为继 根据国家统计局分类,房地产开发企业资金来源包括自筹资金、国内贷款、利用外资、其他资金来源、各项应付款。其中,其他资金来源包括定金及预收款、个人按揭贷款、其他到位资金(表1)。

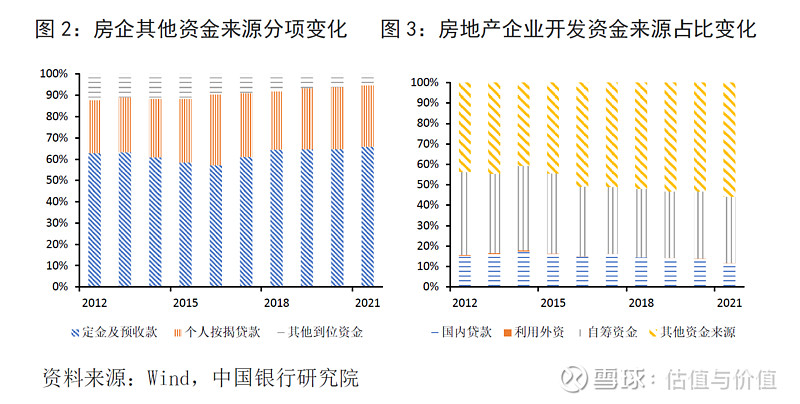

在“高周转”模式下,房企更加依赖销售回款,自筹资金、外部贷款等渠道资金占比有所下降。在期房销售比例不断提升带动下,房企融资结构中其他资金来源占比由2021年的43.79%上升至2021年的55.83%,大幅上升12.04个百分点。其中,定金及预收款、个人按揭贷款占比由62.82%、24.89%升至65.84%和28.84%,分别上升3.02和3.95个百分点(图2);与之相对应,房企资金来源中的国内贷款、自筹资金规模占比分别由15.3%、40.48%降至11.58%和32.53%,分别下降3.72和7.95个百分点(图3)。这意味着房企对股权、债权等融资渠道的依赖度有所下降,对销售回款依赖度明显上升,这也是高周转的重要特征。

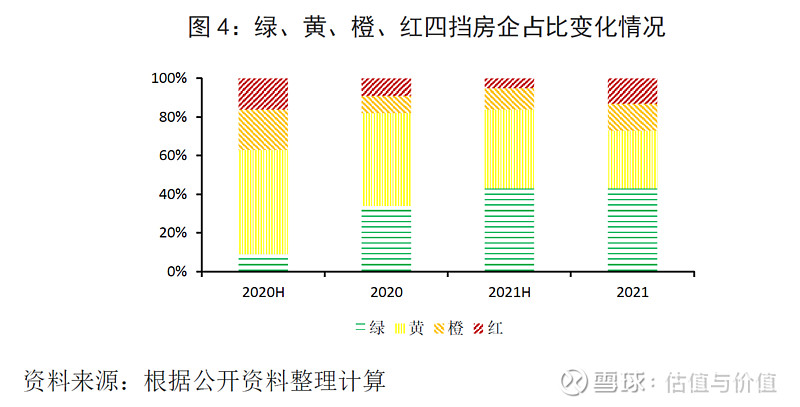

但在房地产调控政策趋严背景下,“三高”模式已面临终结。2020年下半年以来,中央对房地产市场调控力度不断加大,在“房住不炒”基础上,先后推出一系列政策措施,包括针对房企的“三道红线”、针对商业银行房地产贷款的“两条红线”、针对土地供应的“两集中供地”等政策。受此影响,房企融资渠道全面收缩,包括不少龙头企业也先后出现流动性危机,房企“三高”运营模式逐步终结,房地产市场的运行逻辑开始出现深刻变化。 一方面,“三道红线”等政策限制了房企负债规模的扩张,同时也增大了房企继续通过信贷等融资渠道获取资金的难度,房企无法继续通过扩张债务获取资金,“高杠杆、高负债”已难以为继。根据2021年上市房企公布数据显示(共89家数据披露较为全面的房企),绿档房企数量占比由2020年的34%提升至2021年的43%,处于“安全边界”内企业数量增多;但橙档和红档企业数量占比由18%上升至27%,说明不少房企面临着更大的“监管红线”约束。整体看,自“三道红线”推出以来,仍有一半以上的房企突破了监管的“安全边界”(图4)。

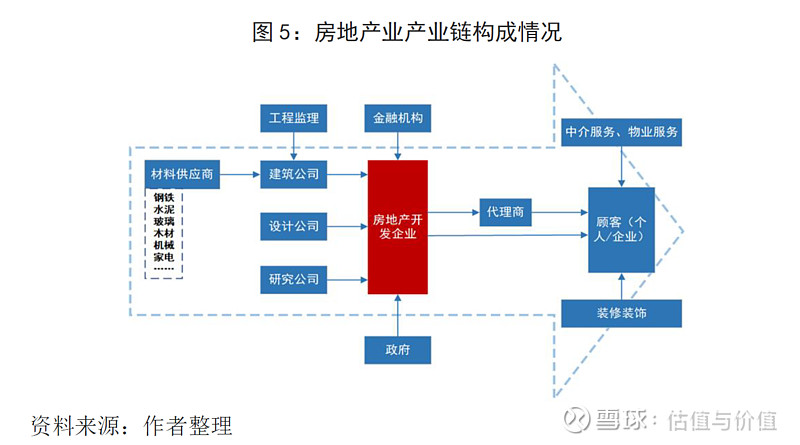

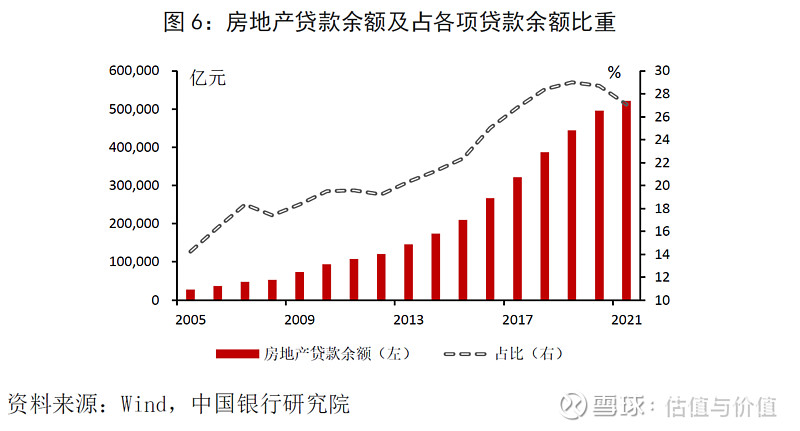

另一方面,在疫情影响、收入受限、预期转弱等多重因素影响下,房地产市场交易热情持续低迷,居民购房热情明显走弱,房地产销售面积大幅下滑,房企依靠“高周转”获取销售回款的方式也遭遇瓶颈。2021年,申请破产倒闭的房企数量达396家,尤其是恒大、泰禾集团、华夏幸福等大型房企也纷纷出现债务违约。在房地产市场预期难以得到明显提振背景下,房企融资状况依旧不容乐观,未来或将有更多房企出现流动性风险。 三、我国房地产企业融资 现状 及风险分析 (一)房企负债规模持续扩大,已成为影响经济金融稳定的重要因素 房地产业是资金密集型行业,涉及行业链条长、主体多,特别是与金融机构关系密切。房地产业是集房屋、工业、建筑、商业和市政等为一体的行业,具有广泛的关联效应和带动效应(图5)。世界银行研究报告显示,发展中国家房地产投资对相关产业的乘数带动效应达2倍以上。正是由于对其他行业发展存在的巨大拉动作用,房地产业在我国经济发展中长期发挥着支柱产业的作用,其增加值占GDP比重在2020年一度达到7.24%。近二十年来,我国房地产业出现迅猛发展,资产负债规模急剧扩张。上市房企总资产、总负债规模由2005年的3190亿元、1914.06亿元飙升至2021年的13.93万亿元、11.03万亿元,涨幅分别达到42倍和56倍,且负债规模扩张速度要明显大于资产规模,其中金融机构的资金支持是房企实现快速发展的重要原因。从数据看,2005年以来金融机构对房地产业的支持力度不断加大,房地产贷款余额占各项贷款比重由2015年的14.22%持续上升至2019年最高的29%,自2020年监管持续趋严后开始缓慢下降(图6)。

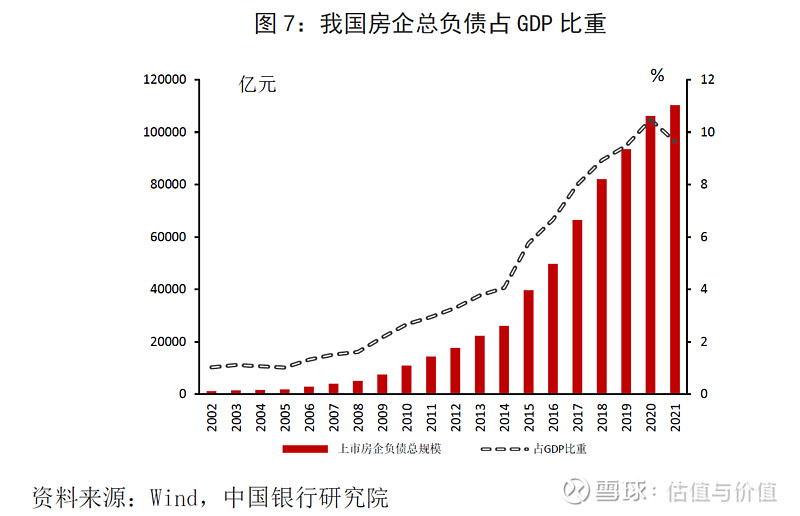

房企债务负担严重,已成为影响经济金融稳定的重要风险因素。截至2021年,我国A股上市房企总负债规模占GDP比重达10%左右,前十大房企总负债规模占GDP比重达6%左右,房企巨大的债务负担已成为影响经济金融稳健运行的重大隐患(图7)。

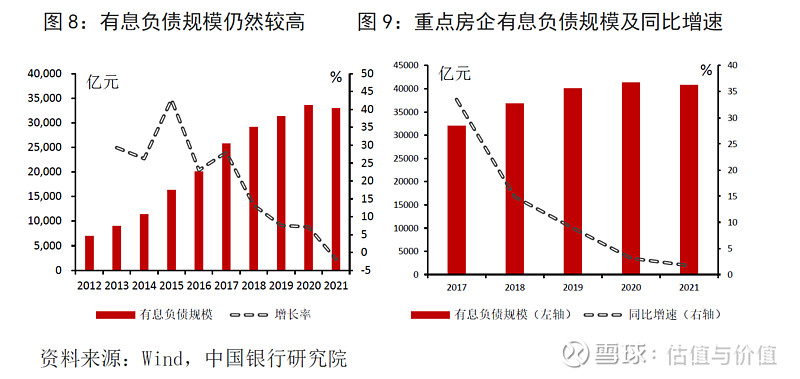

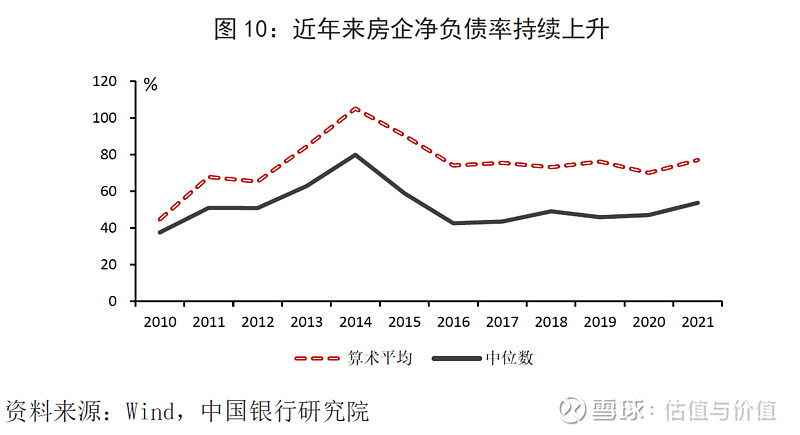

房企显性债务规模仍保持在较高水平,净负债率持续走高。近年来,在一系列政策调控下,房企表内显性债务,即有息负债规模增速整体维持下行态势,但绝对规模仍处于上升通道。A股上市房企有息负债规模由2012年的7024亿元上升至2020最高的3.36万亿元,在“三道红线”等政策约束下,2021年房企有息负债规模降至3.3万亿元,同比小幅下降了1.88%(图8)。另外,针对80家重点房企进行分析发现,近年来样本房企有息负债同比增速同样出现持续下滑,在2021年小幅下降1.7%(图9)。但房企净负债率中位数和平均数分别由2015年的74.00%和42.4%上升至2021年的76.95%和53.6%,分别上升2.94和11.3个百分点,房企有息债务负担仍在持续上升(图10)。

明股实债等隐性负债风险不容小觑,整体仍处于扩张态势。为优化资金来源及期限结构,同时也为躲避监管,房企通常会对资产负债表进行美化,即增大隐性债务规模。包括少数股东权益(明股实债)、其他应付款、其他权益工具(永续债)、表外联合营公司或关联公司等。 以明股实债为例。 明股实债的具体操作是:房企为获得资金会通过并表子公司来增加资金投入,但为粉饰资产负债表,控制杠杆率,房企往往将并表子公司的投资计入少数股东权益,但房企会承诺为此支付固定的利息。因此,虽然会计上是“股权”,但实际上却是“债务”,结果会导致房企与并表子公司的合作股权存在“虚高”。 在对A股存在明显明股实债的上市房企(约30家左右)进行加总后发现,近年来上市房企明股实债的规模整体处于持续上升态势,2021年达到1617亿元(图11)。意味着房企每年需要支付数额较大的股息,这也会增大房企财务负担2。

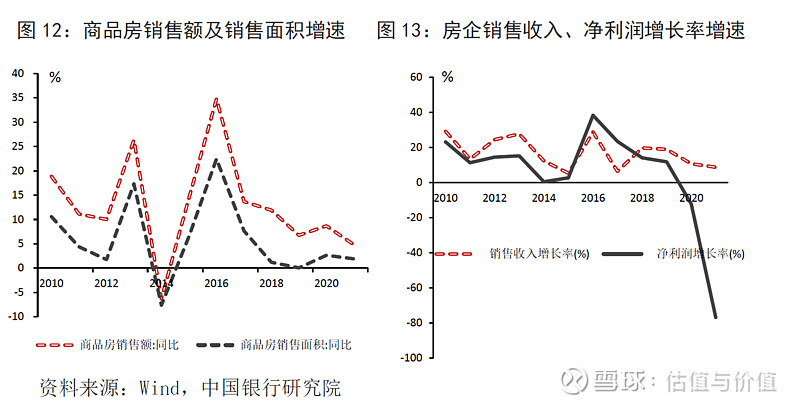

(二)资金来源渠道全面受限,偿债压力持续上升 在监管持续趋严影响下,房企融资渠道受限,资金筹集数量明显下滑,这同步影响了偿债能力。 从资金来源看,房企开发资金来源同比增速由2016年的15.18%持续降至2021年的4.15%,下降11个百分点(图12)。其中,金融机构人民币房地产贷款余额同比增速由2016年的27%持续降至2021年的6%,为有统计以来最低;2020年1月-2022年7月,A股仅有11家上市房企通过首发IPO、增发、可交换债等方式进行过股权融资,规模仅为128.81亿元,排名所有行业倒数第三,占比仅为0.29%。从销售回款渠道看,在房地产市场交易持续走弱背景下,房企销售回款也受到较大影响,商品房销售额、商品房销售面积持续下滑,房企盈利能力大幅下降,房企通过主营业务积累资金的能力面临严峻挑战(图13)。

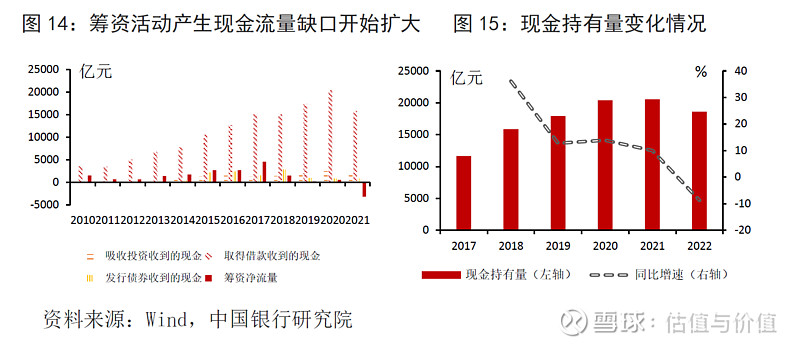

从现金流量表看,房企筹资活动产生的现金流量缺口明显走阔。受去杠杆等政策影响,房企通过非标等渠道在内的筹资也受到明显影响。从数据看,2019年上市房企筹资活动现金流入规模大幅下滑,当年筹资净流量自2012年以来首次降至1000亿元以下。加之监管政策趋严,筹资活动产生的现金缺口明显扩大。特别是2021年,除债券筹资流入保持相对稳定外,吸收投资、借款获取的现金流入规模出现明显收缩,二者同比分别减少325.6亿元、4554亿元,当年筹资活动净流量为-3216亿元,同比减少3714.83亿元,近15年来首次出现负值(图14)。此外,针对80家重点房企分析结果发现,现金持有量近五年来首次出现下降,由2.03万亿元降至1.86万亿元,同比下降8.75%(图15)。

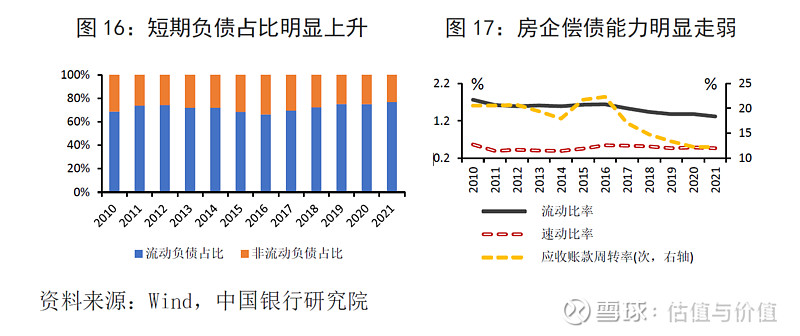

从偿债能力看,短期负债上升叠加房企资金周转能力下降,房企偿债能力出现持续下滑。短期债务占比持续上升,负债期限结构不稳定。在销售放缓、资金来源受限等因素影响下,房企短期债务压力明显上升,短期负债占总负债比重由2016年的66.33%持续上升至2021年的76.82%,大幅提高10.48个百分点(图16)。短期负债持续上升表明房企资金更多来源自短期,而短期负债占比偏高意味着负债久期较短,这会增大负债的不稳定性,导致企业资金链紧张。在短期负债占比持续上升的同时,房企短期偿债能力出现同步下降。房企应收账款周转率由2016年的22.29次降至2021年的12.27次,收账速度变慢导致资金周转期限明显拉长。受此影响,流动比率和速动比率分别由1.64和0.55降至2021年的1.32和0.47(图17)。

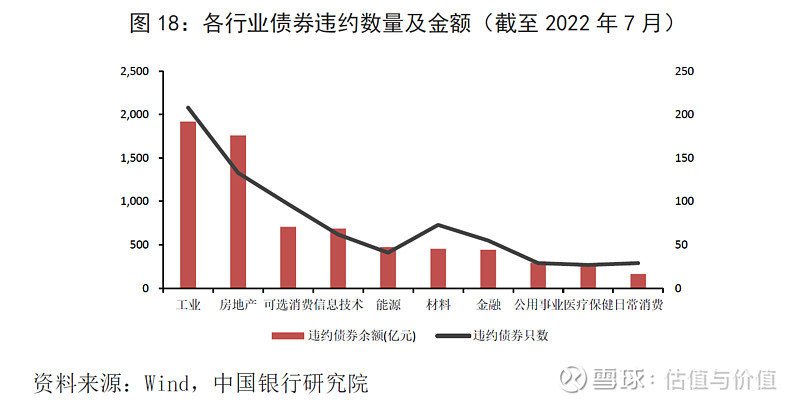

(三)房企信用风险持续暴露,偿债压力不断增大 一方面,在债务负担持续加重的同时,房企信用风险也在加速暴露。房企信用等级下调数量明显增多。在信用风险持续蔓延背景下,信用等级被下调的房企数量不断增加。2020年7月-2022年7月,按照Wind行业分类标准,遭遇评级预警的房地产企业高达190家,其中评级调低的企业为60家,仅次于工业企业的201家和61家,已成为典型的高信用风险行业(表2)。在房企信用风险持续上升的同时,债券违约金额保持在较高水平。自2014年“超日债”事件发生,公募债券打破“刚兑”以来,房地产业逐步成为债券违约的“重灾区”。截至2022年7月,共有133只房地产债券出现违约,金额达1761亿元,仅次于工业企业的208只和1920亿元,占总违约数量和金额比重为17.6%和23.5%(图18)。

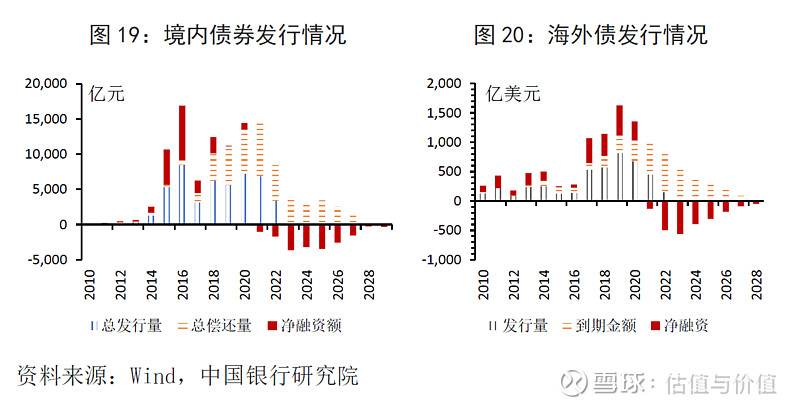

另一方面,房企债券到期高峰集中到来,短期内面临较大的偿付压力。从境内债券发行看,房企2021年债券到期规模达到历史最高的7904亿元,当年债券净融资为-1029.68亿元,为近10年来首次出现负值。2022年债券到期规模为5065亿元,为历史次高。未来三年,房企境内债券到期金额均在3000亿元以上,偿付压力较大(图19)。从境外债券看,今明两年为海外债券到期的高峰。2022年房企海外债券到期量为647.23亿美元,为历史最高。2023年房企海外债券到期量也高达562.99亿美元,海外债务偿付压力同样较大。2021年,由于恒大等知名房企出现违约,房企海外融资陷入困境,当年美元债发行规模为450.79亿美元,为2017年以来最低。2022年初至7月中旬发行量仅为150.96亿美元,房企海外筹资渠道仍然存在明显阻碍(图20)。

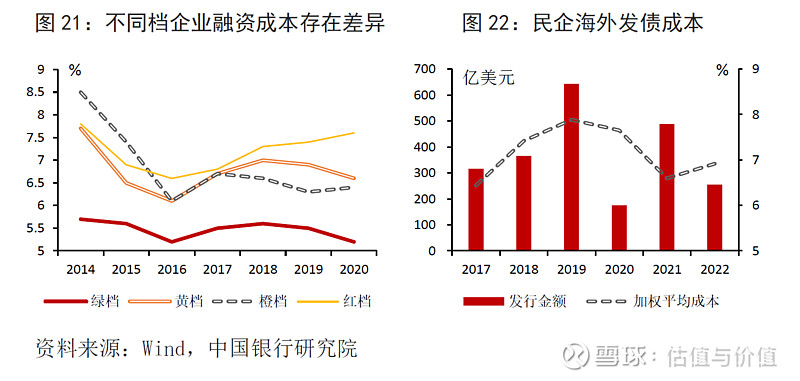

(四)融资成本居高不下,不同类型房企融资分化特征明显 房企融资成本是企业融资能力的综合体现,不同资质房企融资成本存在明显差异。未“踩中”三道红线房企融资成本相对更低。其中,绿档企业融资成本长期维持在6%以下,黄档、橙档企业维持在6.5%上下,红档企业则基本保持在7%以上(图21)。近年来,橙档和红档房企并未因为利率环境宽松带动融资成本下降,尤其红档房企的融资成本出现连续上升。 从房企属性看,国企背景房地产企业与民营企业相比,融资成本大体要低1-2个百分点左右。以2021年数据为例,民营房企融资成本(利息支出/带息债务)中位数为5.95%,国有资本房企为3.92%。主要有两方面原因:一方面,企业属性决定了信用资质的差异。国企资质更好,信用风险溢价低,因此融资成本相对更低。另一方面,企业融资方式选择的差异也影响融资成本。许多民营企业对非标准债权类融资、海外债融资依赖度较高,这也会抬升融资成本。近年来,民营企业海外发债加权平均成本普遍在6.5%以上,2019年一度接近8%,2022年1-7月份依然接近7%(图22)。特别地,为应对居高不下的通货膨胀,美联储大概率会继续采取加息措施,房企海外发债成本将继续上升。

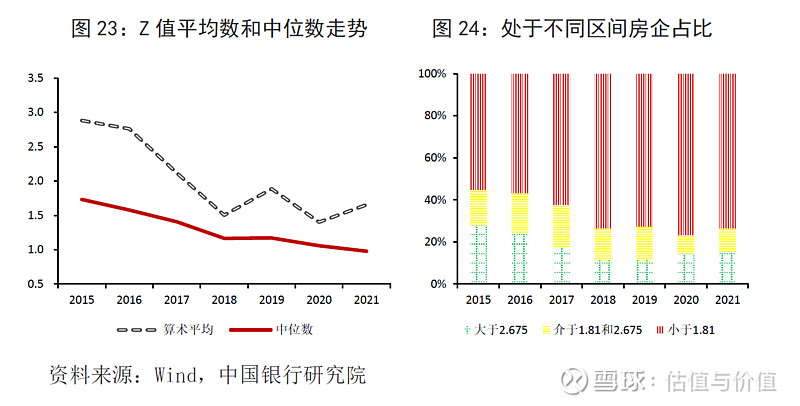

(五)融资紧张叠加经营压力加大,房企财务风险持续上升 为综合评估房企财务风险,构建Z值对上市房企发生财务风险的可能性进行分析。Z值的计算过程如下: Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5 各项含义如下:X1代表营运资本/总资产;X2代表留存收益/总资产;X3代表息税前利润/总资产;X4代表总市值23/负债总计(当总市值2数据不可得时,用股东权益合计代替);X5代表营业收入/总资产。Z值越低,企业财务风险越高,越有可能出现财务风险甚至危机。当Z值大于2.675时,表明企业的财务状况良好,发生破产的可能性就小;当Z值小于1.81时,表明企业潜伏着财务危机;当Z值介于1.81和2.675之间时被称之为“灰色地带”,说明企业的财务状况极不稳定,有出现危机的可能性。 从结果看,Z值中位数和平均数由2015年的2.88、1.73降至2021年的1.95和0.97,上市房企出现财务风险的概率在不断提升(图23)。分类看,处于安全边界和灰色地带的房企数量占比由2015年的28%、16.8%降至15.2%、11.2%,分别下降12.8和5.6个百分点。与之相对应的是,处于存在发生财务风险可能性的房企占比由55.2%上升至73.6%,大幅提升18.4个百分点(图24)。在资金来源极不稳定的情况下,上市房企的财务情况十分紧张,部分房企存在爆发财务风险的可能性,需要引起密切关注。

四、政策建议 “房住不炒”“三道红线”等政策是促进房地产业稳健发展的重要举措。但也要注意到,房地产企业融资模式的调整是长期过程,特别是疫情成为政策实施中的重要扰动因素。未来要积极采取措施,满足房地产企业合理资金需求,同时也要优化监管政策,更好规范房企融资,促进房地产市场平稳健康发展。 第一,多措并举稳定资金来源,满足房企合理融资需求。一方面,适度加大对房企的合理信贷支持,做好困难房企纾困工作,避免负面预期持续发酵。建议金融机构合理运用内审及风险评估机制,出于纾困角度帮助尚有余地的房企解决困境。针对经营稳健的房企,要稳定资金支持力度,助力企业稳健经营;针对项目优质、存在稳定需求,但暂时出现流动性问题的房企,鼓励金融机构在不触碰监管红线的情况下适度增大信贷支持力度,不盲目抽贷、断贷;对进展出现问题的项目进行合理评估,积极引入各类资金推进项目建设。例如,可稳妥有序开展并购贷款,支持优质房企收购困难房企的优质项目,改善困难房企现金流。另一方面,鼓励房企着眼于长远发展加快资产负债腾挪。通过打折促销、折扣营销、降低认购门槛等方式推动库存销售,加快资金回笼速度;出售资产和股权调整资产结构,改善资金来源,同时加速剥离不良资产、专注聚焦主业发展;积极引入战略投资者,拓展资金来源。 第二,优化预售制度,增强房企资金使用能力。在“停供潮”影响下,全面收紧预售制度可能会引发更大风险。短期内,建议通过适度调降预售门槛、降低预售资金监管比例、加快预售证审批效率、银行保函等额替换等方式增强房企资金融通能力,避免资金不足导致项目进度受到影响。长期内,建议积极优化预售制度,特别是要统一监管标准,加强对预售资金的监管,做到专款专用,防止资金挪用以及资金池运作等违规操作。 第三,适度调整房市政策,满足合理住房需求。建议积极推动差异化的信贷政策,提升居民购房意愿。一是落实好降低首付比例等措施,但要避免盲目一放到底,再次引发房价过快上涨。在此基础上,可考虑创新购房政策。例如在限购区域,可允许二胎及以上家庭购买商品住房,同时给予一定程度的优惠补贴政策。二是加大对经济适用住房、廉租住房、公共租赁住房等保障性住房建设和棚户区改造力度,解决中低收入群体居民的住房问题。 第四,完善风险处置机制,分门别类处理问题房企。一是建立风险预警机制。短期内房市景气度提升存在一定困难,问题房企数量势必会继续增多,建议将具有系统性影响的房企纳入宏观审慎管理框架内,建立动态的风险监测机制,及时跟踪、评估风险变化情况,提前做好防范。二是完善风险处置机制。针对体量较大的问题房企,可通过债转股、引入资产管理公司等进行债务重组,或采取接管、资产剥离、重组等手段进行处理。对经营出现严重困难、无法通过救助机制恢复正常经营的房企,要采取市场化、法制化手段,推动其稳步进入破产清算程序并退出市场。 |

【本文地址】

今日新闻 |

推荐新闻 |