六步!学会国资委都没讲透的薪酬总额核算方式 |

您所在的位置:网站首页 › 薪酬报告怎么看工资总额 › 六步!学会国资委都没讲透的薪酬总额核算方式 |

六步!学会国资委都没讲透的薪酬总额核算方式

|

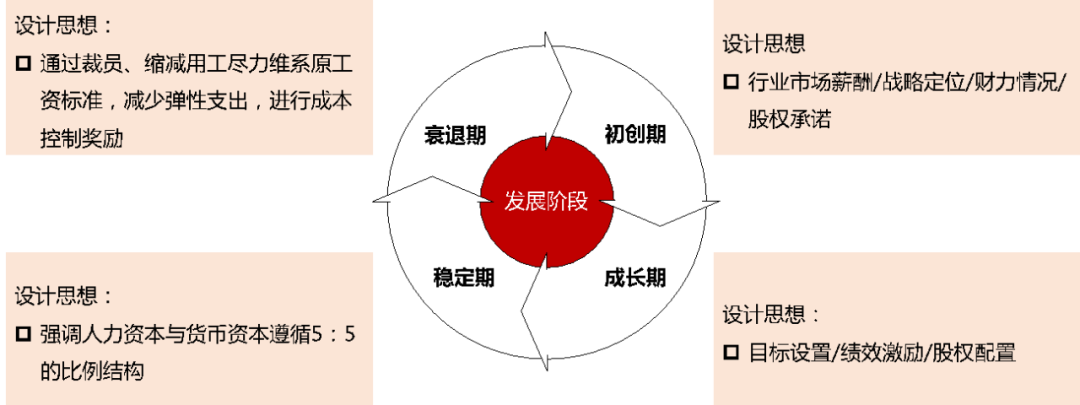

三、薪酬总额设计要考虑企业发展阶段

第一步:定总额基数 创业期或者企业形成之初一般没有薪酬总额的概念,都是一事一议,一人一议,随着管理规模扩大,总额核算不得不提上日程。薪酬总额的核算总有一个起点,这个起点就需要确定基数,也就是说建立薪酬与业绩联动关系的基础和依据,从周期来看可以根据上年或者前三年,从计算方法上来说可以取平均数或最高数。如图所示:

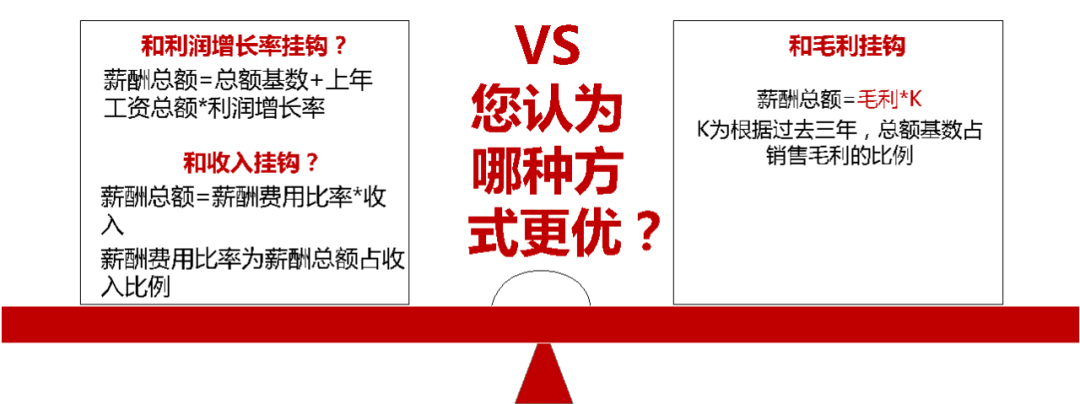

总额基数确定后会影响该单元后续多年总盘子大小,由于事关重要,一般会出现被核算的经营单元与企业管理层吵架、博弈的现象。定高了可能影响后续用于业务发展的资本准备,定低了容易挫伤积极性,为此常常陷入两难。 作为HR,应首先剔除历史三年数据极端值(特殊情况下高发、低发),此外测算相对均衡值,如三年平均或加权平均,根据企业薪酬策略提出基数建议。薪酬本质上是一种资源配置,更是一种投入而非成本,根据业务发展策略,重点扶持的业务可实行“给火车头加满油”,采取宽口径,取大数。对于平稳期的业务可取平均数。对于衰退期的采取窄口径,取小数即可。 第二步:选中间变量 薪酬总额与业绩挂钩必须选取一个中间变量,通常有利润挂钩法、收入挂钩法、毛利挂钩法三种方式。

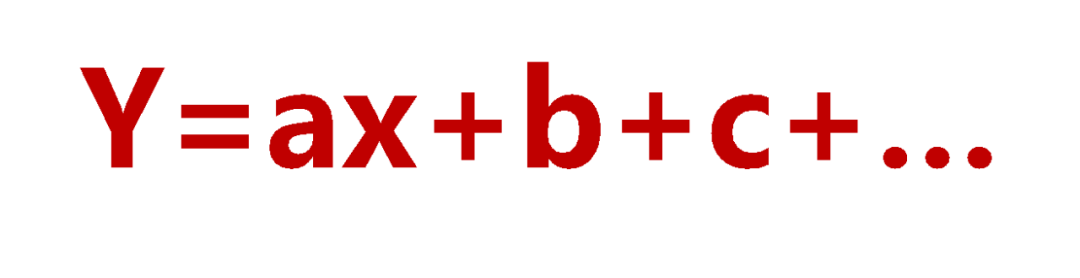

我们来逐一分析下三种方式的优劣: 1.和利润挂钩不可控 容易出现“财务调节”现象:如某工程企业把成本延后入账,利润增长,账面利润从8万元做到10万,利润增幅就20%了。 2.和收入挂钩易作假 收入是通过销售取得,如单纯与收入挂钩,易引起合同作假,寅吃卯粮的现象,销售人员与客户“合谋”…… 3.和毛利挂钩更合理 毛利体现了企业本身创造的附加值,与毛利挂钩即假设薪酬在附加值中的比例。薪酬占毛利比实质体现了人力资本与货币资本在价值创造中的比例,一般而言遵循5:5比例,人力资本通常占毛利50%以下的比例。 当然这个50%只是一般情况,如果初创期、轻资产企业中其他资产投入较小时,人力投入较大,可能会超过这个比例。 第三步:建联动关系 建联动关系即利用中间变量将薪酬总额与业绩挂钩,可简化为一元一次方程:

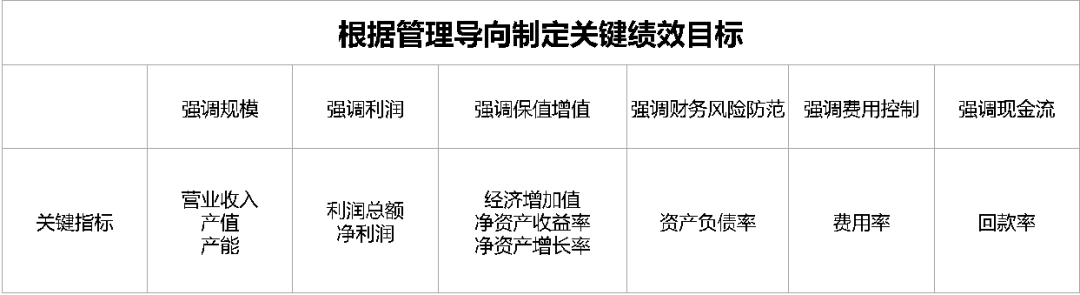

Y:薪酬总额,直接受毛利影响,同时取决于分配力度、关键指标完成情况 a:分配力度,即一元一次方程的斜率,a越大则分配力度越强,但根据人力资本比例,一般为50%及以下 x :即中间变量毛利,根据业务性质,一般为销售毛利。出于管理控制需要,还可以设计贡献毛利,如制造单位的制造毛利,研发单位的贡献毛利等 b和c:影响因素,带入其他管理导向,以完成情况影响预发薪酬。 第四步:定关键绩效目标 薪酬总额的核算并不只是用来算账的,根据目标设置理论与期望理论,核算规则对于员工其实是一种激励因素。业绩就是目标,目标完成的越好,薪酬兑现就越高。为此,当业绩完成情况不同时,应当有区别的设计薪酬兑现力度以鼓励员工“跳起来够”。 1.根据管理导向设置关键业绩目标 绩效是战略的实现工具,是指挥棒。组织绩效考核一般根据管理重点设置指标。

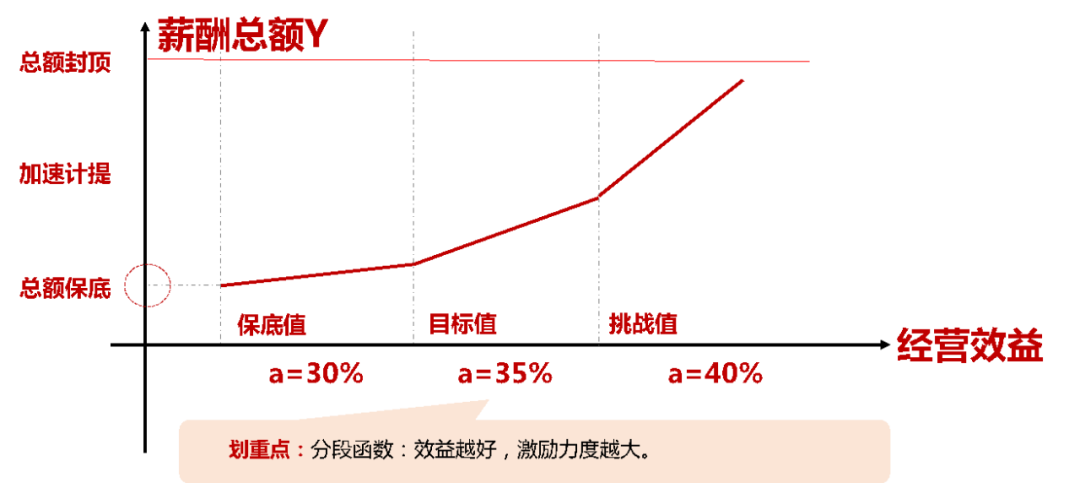

2.业绩目标分档 设置绩效目标时可根据难度分为几档,如未完成目标、完成目标、超过目标值等等。为鼓励超额完成目标,应分段加速计提薪酬总额,加大激励力度。

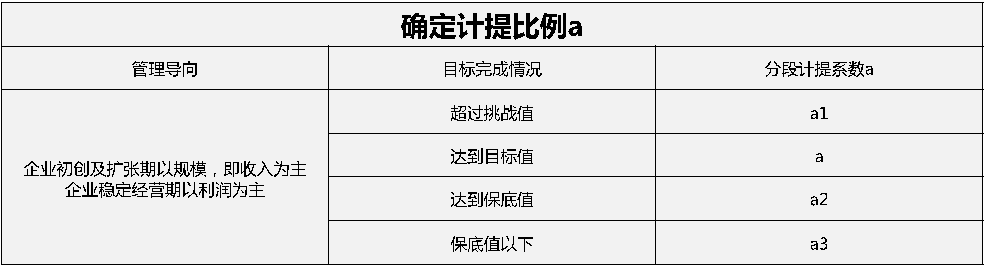

第五步:定决定机制 决定机制即明确薪酬核算公式中的各个部分,包括:第一、根据目标完成情况确定计提力度,即前文中a;第二、确定其他影响因素,除了毛利直接影响薪酬总额外,将企业的其他管理导向带入进来,如鼓励控制成本、鼓励按时回款等,即前文中b和c等。 1.确定计提比例 计提比例并非拍脑袋拍出来的,同样是根据历史数据计算出来的。 a=薪酬总额基数/毛利基数 薪酬总额基数在第一步中已经进行说明,毛利基数的确定方式与薪酬总额方式相同。此处一般坚持不降低原则,也即是说当业绩与过去保持不变时,薪酬总额也不变,默认历史发放是合理的。 在此基础上,将计提比例a根据目标完成情况进行分段,如图所示:

2.确定其他影响因素 确定计提比例a后只能是预发薪酬,企业还应当将其他管理导向带入规则,应实现平衡发展。管理导向落在会计科目上一般包括成本、费用、净资产收益率、负债率、回款率等等。 其他因素对薪酬总额的影响方式可以概况为多退少补,即该指标完成得好时加大薪酬总额兑现,当该指标未完成时进行相应惩罚,扣掉部分薪酬总额。比如,某企业薪酬总额计提比例为毛利的19%,同时将利润、费用、回款指标纳入影响因素。此时薪酬核算规则为:

第六步:定二次调节 二次调节是考虑特殊情况对薪酬总额核增、核减。 1.核增因素包括 ① 外部:CPI、所处行业平均工资 ② 特殊贡献、重大任务、前瞻性战略性产业、重大科技创新项目 ③ 兼并重组、新设企业或者机构 2.核减因素包括 ① 薪酬总额双不高于:效益增幅、劳动生产率增幅 ② 国企、央企未实现国有资产保值增值 3.二次调节结果 如需对上个核算周期进行清算时,应计算清算额。清算额是对上个周期的修正,多退少补。最终的核算公式为:Y=ax+b+c+核增额-核减额+清算额。 ————————— 华夏基石e洞察(微信号ID:chnstonewx):由我国人力资源管理泰斗、咨询业开拓者、《华为基本法》起草人之一的彭剑锋教授领衔,资深媒体人及企业文化咨询专家宋劲松先生联合创办,我们努力提供最具原创性、思想性和实践意义的管理文章,是中国顶尖管理智库平台和原创中国管理思想策源地。权威、理性、睿见,高级管理者必读返回搜狐,查看更多 |

【本文地址】