审计小白升级路 |

您所在的位置:网站首页 › 薪酬发放明细表 › 审计小白升级路 |

审计小白升级路

|

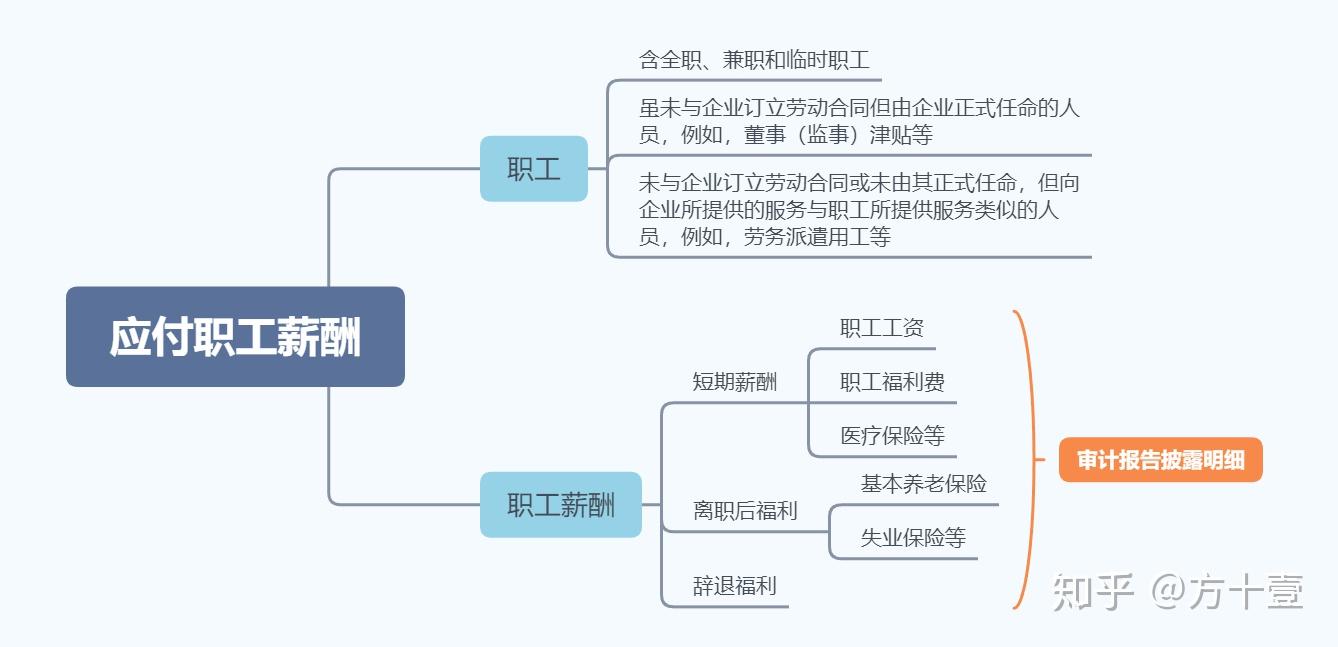

【文章分为三部分带你升级打怪:是什么?如何审?怎么用?第一步为科目的确认及计量,是基石中的基石,第二步为审计方法论,第三步带你“开眼”见实务。已画好知识点,时间紧张的小伙伴,请直接看加粗以及图片呦❤】 一、是什么? 首先,科目中有两个关键词“职工”和“职工薪酬”,先来了解下这两个关键词的定义。定义帮助我们圈定了科目的核算范围,在定义范围内的要核算全面,不在的一定要“划清界限”。  接下来,先来一个薪酬核算的简单模型 每月计提工资时: 借:管理费用/销售费用/生产成本等 贷:应付职工薪酬 每月发放工资时: 借:应付职工薪酬 贷:银行存款/其他应付等 由此可以看出,审计期间内计入费用成本的人工成本一定与薪酬贷方金额相勾稽。但是,由于权责发生制,工资的计提与发放通常不在一个月,亦或是社保分为个人承担部分和企业承担部分等原因,导致企业做账的情况要比上方模型复杂很多。下面给个典型范例讲解一下: 【例】应发工资 100(包含个人负担社保以及个税);公司代扣代缴:个人社保 5,个税 6;公司缴纳社保 10;职工教育经费 1  二、如何审? 除了足球俱乐部、篮球俱乐部等特例,我们接触的企业都将应付职工薪酬确认为负债。在审计报告的报表中披露时点数,是现时义务,而非未来义务;附注中披露“四列式”,即年初余额,本期增加,本期减少,期末余额(每年报告描述可能会变,但意思一致)。 知识点:在两年的审计实战中,总结了审计工作中的两个重要。其一是审计中学习的重要性水平,由此确认找到的错报是否进行调整;其二便是审计报告中披露的数字,全部是最最最重要的,要将每个数字“咬死”、夯实。  附注披露样式:PART 1(总览) 附注披露样式:PART 1(总览) 附注披露样式:PART 2(明细) 附注披露样式:PART 2(明细)2.1 明细表 根据客户的余额表编制明细表,明细表最重要的是核对一致,与未审报表一致,期初审定数与去年报告一致。在这里要注意底稿中的本期增加对应的是应付职工薪酬累计贷方发生金额。 2.2 分析表 取得人员花名册以及工资表,根据月份和部门分析薪酬变动。分析思路有:分部门对比本年与上年计提数,分析人均工资波动;根据月份分析各部门计提薪酬波动。除了分析累计发生的变动,期初期末余额也至关重要,一般余额中都是在下月发放的工资或者奖金,期初期末变动正常应该不大。 2.3 薪酬计提表 检查有关奖金、津贴的计提依据,及其计提是否准确;取得社保申报单或回执,与账面进行核对,申报单中包含计提基数,检查一下与对应的月份工资表中应发工资是否有较大出入;核实计提工资是否完整以及对应的是否都是公司的员工。 2.4 成本费用勾稽表 应付职工薪贷方应与成本费用勾稽一致。应付职工薪酬的借方与直接法编制的现金流量表中支付给职工以及为职工支付的现金勾稽一致。 以上为应付职工薪酬最基本的底稿内容,大家要根据实际情况来增加相关审计程序。 三、怎么用 下面来说一些审计实务中常出现的情况 3.1 勾稽不一致:这个是最经常有的问题,没有之一。 薪酬贷方不勾稽:企业会在年初制定预算,预算中便包含工资总额,所以有些企业为了多发一些福利年终奖等,经常会将部分职工福利费、或是劳务派遣人员的工资直接通过借费用,贷银行存款,而不通过薪酬“处理掉”,导致应付职工薪酬科目的认定不完整。所以这时候我们做的审计调整就是要将应该计入薪酬核算的项目计入薪酬,对应的调整分录就是借薪酬贷薪酬。 (补充知识点:完整性的解释:should have been recorded have been recorded) 薪酬借方不勾稽:最常见的不勾稽原因是由于上方例子中标黄部分,企业将代扣代缴的个人社保不计入往来而再一次计入薪酬,导致薪酬借贷双方虚增。这时,我们做的审计调整同样是借薪酬,贷薪酬。  3.2 期初期末时点数不准确 工资:年审为例,薪酬期末余额与1月取得工资表应发工资金额不一致,且金额达到重要性水平,应该进行审计调整“多退少补” 奖金:这个是较常见的问题 情况一:在出具审计报告前,计提年终奖已发放。例如,计提100万,但是由于业绩未达标的原因,仅发放50万。这时要冲减薪酬50万,同时冲减成本或者费用50万。 情况二:(采自陈版主回答)公司A是一个大型跨国集团B 控股的中国子公司。A公司 2019年的年终奖是根据 A公司所在B集团2019年全球的业绩决定的,根据往年的情况,年终奖每年的波动很大,多的时候有上百万,少的时候没有。A公司通常在第二年的3/4月才能收到集团B通知的年终奖结果。在这种情况下:2019年底需要做预提吗?根据什么进行预提?如果A公司没有预提,审计师2020年期后发现A公司实际2019年最后年终奖金额非常大,是否需要做为期后事项进行审计调整? 陈版答:对此问题,A公司可参照《企业会计准则第9号——职工薪酬(2014年修订)》第九条、第十条对“利润分享计划”的规定,确定应确认年终奖相关负债的时点。如果最终金额要由其集团在期后确定,且每年波动很大,无规律可循,则后续资产负债表日后对年终奖金额的确定属于非调整事项,无需调整报告年度财务报表。 以上,与君共勉❤ |

【本文地址】

今日新闻 |

推荐新闻 |