蒙娜丽莎:瓷砖行业的隐形冠军? 过去1年以来,在精装修房大逻辑背景下,诞生了不少大牛股,包括今天要分析的 蒙娜丽莎 。也正是因为产生了不少大牛,市场开始... |

您所在的位置:网站首页 › 蒙娜丽莎背景分析 › 蒙娜丽莎:瓷砖行业的隐形冠军? 过去1年以来,在精装修房大逻辑背景下,诞生了不少大牛股,包括今天要分析的 蒙娜丽莎 。也正是因为产生了不少大牛,市场开始... |

蒙娜丽莎:瓷砖行业的隐形冠军? 过去1年以来,在精装修房大逻辑背景下,诞生了不少大牛股,包括今天要分析的 蒙娜丽莎 。也正是因为产生了不少大牛,市场开始...

|

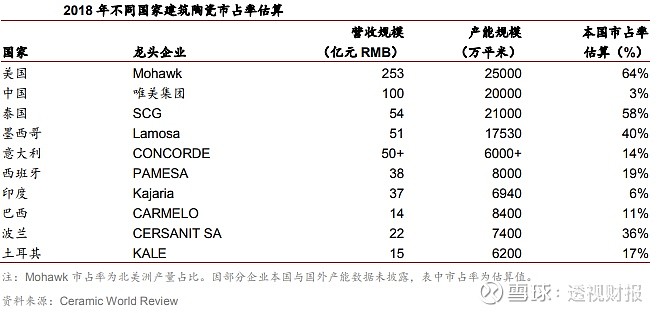

来源:雪球App,作者: 透视财报,(https://xueqiu.com/1140117324/156575053)  过去1年以来,在精装修房大逻辑背景下,诞生了不少大牛股,包括今天要分析的蒙娜丽莎。也正是因为产生了不少大牛,市场开始出现了各种声音,例如股价涨那么高了,当前以及未来的精装修房逻辑以及业绩、估值等的故事还能讲的下去么?你问我,我也不知道。但我想说的是,这些都不是关键,核心还是在于回归公司基本面的分析上,例如今日所谈的蒙娜丽莎。 蒙娜丽莎所处的赛道是瓷砖行业,去年关注到它是因为在选股时符合我的选股指标,自然而言也就关注了它,当时一看瓷砖这个行业,给我的印象似乎就是产能过剩、污染又严重、增速又很低的这么一个非常不性感的行业,那会估值也很低,大致是15倍左右,不受市场关注。 但是,当我翻看这家公司的报表数据时惊呆了我,又非常的不错,报表很干净,例如收入、净利润过去没有亏损,收入增速常年都至少能保持在10-25%的水平,而净利润增速就更高了,除了14、18年增速在15%左右以为,其余年份都保持25%以上的高增长。 另外,公司的净利率也从13年的5.1%逐年提升至19年的11.38%,毛利率也分别从29.8%提升至38.5%,负债率从81.6%下降至43.6%。赚回来的经营现金流净额也年年对得上净利润,现金流没毛病。 看到以上这些,我就在想,到底是什么因素驱动蒙娜丽莎能够在一个高污染、产能又过剩的瓷砖行业下存活了下来?而且还取得如此不错的成绩?我思来想去,答案更倾向于集中度提升、最终获得规模效应这个逻辑,这一点也可以从同行的帝欧家具以及惠达卫浴等瓷砖龙头的收入及净利润增速都是在增长得到印证,如下表。

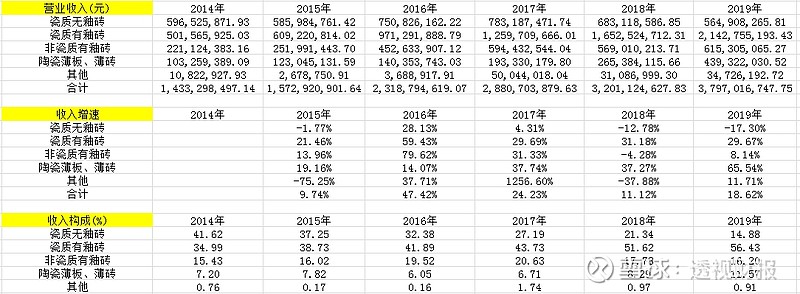

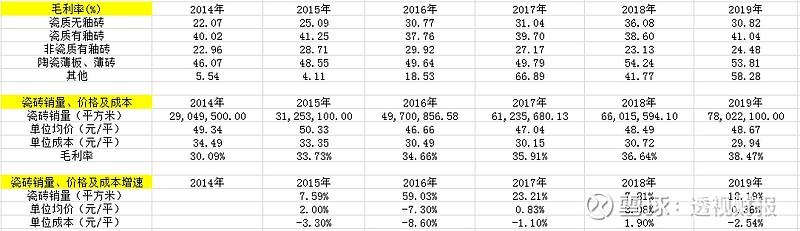

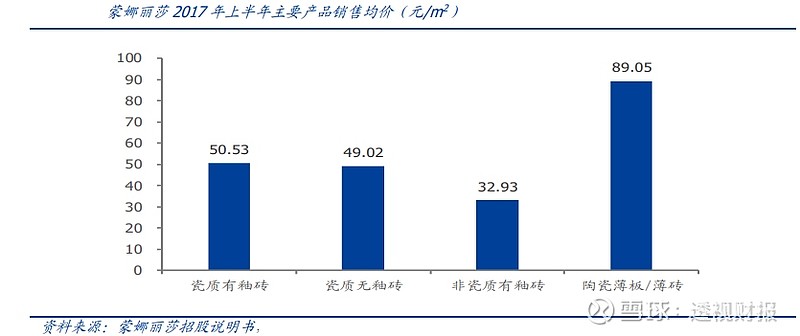

下面,就进入到蒙娜丽莎的具体分析。 1、收入结构:主打业务瓷质有釉砖延续高增长态势,新兴业务陶瓷薄板、薄砖崛起 从蒙娜的收入结构来看,瓷质有釉砖占了收入的大块,大致是56%,而且这块收入占比从14年的35%提升至19年的56%,同时这块收入的增速常年保持30%的高增长,这块毛利率过去5年来变化也不是太大,基本能维持40%这个水平波动。 相对而言,占比收入分别为15%、16%的瓷质无釉砖和非瓷质有釉砖近2年的收入增速表现都比较差,但让人欣慰的是,瓷质无釉砖的毛利率仍然处于上升趋势。 另,近52年公司的陶瓷薄板薄砖增长比较块,这块业务19年大致4.4亿元、同比提升了65.5%,毛利率也比较高,接近54%。 所以,总体看,蒙娜当前的主力产品是瓷质有釉砖,而陶瓷薄板薄砖则处于发力阶段,未来值得期待!

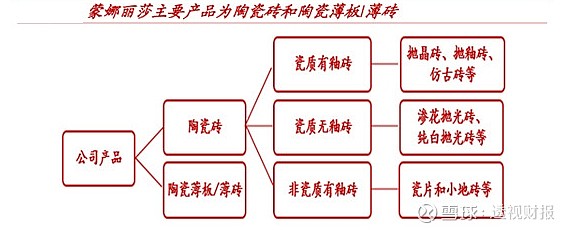

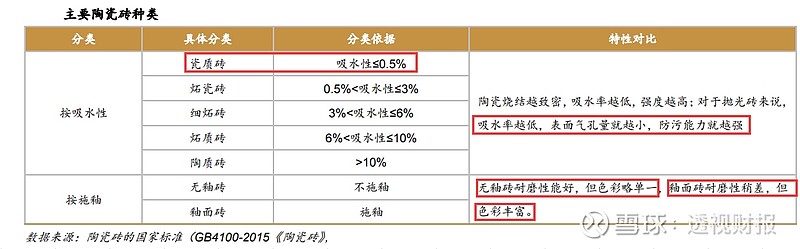

那么,何为瓷质有釉砖?瓷质无釉砖呢?还有陶瓷薄板薄砖呢? 简单的看下面几张图: 公司的产品分为陶瓷砖和陶瓷薄板/薄砖,其中,按有无釉面又分为有釉面砖和无釉面砖,这些都可以进行抛光处理,虽然无釉砖耐磨性能好,但存在色彩过于单一问题,也随着现代人对于审美观等的改变,尤其是喜欢追求色彩丰富、装饰效果的消费者,所以,即使釉面砖耐磨性稍微逊色于无釉砖,但仍然受到不少人的喜爱。另外,瓷质有釉砖主要包括的抛晶砖、抛釉砖、仿古砖等。

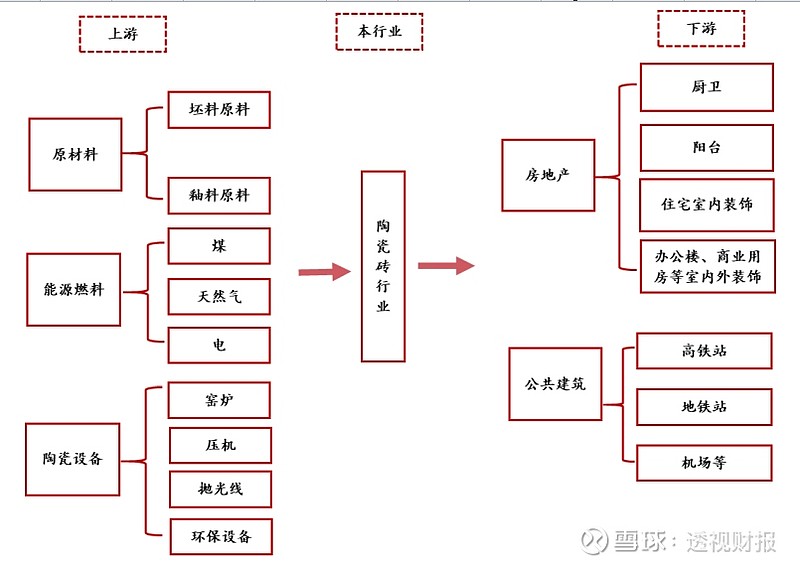

说完了公司的收入、产品结构后,再简单梳理下蒙娜所处的产业链位置。 从陶瓷砖上游看,主要是坯料原料、釉面原料等原材料,以及能源燃料以及陶瓷设备。其中,陶瓷企业的生产成本中,原材料就占了近50%、能源成本约为20%、其他人工成本、制造费用、折旧等占了30%,所以原材料是关键。 但是,国内的坯料原料涉及了粘土、沙、石等几十个品种,叠加这些众多品种在我国是属于资源丰富的,产地多、上游供应商也多,基本是属于非标产品。再看釉料原料,包括墨水、色料、熔块、釉粉等等,像蒙娜丽莎对于这些釉料的采购基本是会通过采购不同的供应商的多种釉料原料调配而成,而且这些釉料供应商的配方差异性也大,很难做成标准化产品,所以标准化程度低,规模也就做不起来。 所以说,对于蒙娜丽莎所处的上游的供应商而言,公司的议价能力是比较强势的,毕竟公司对于上游的采购可以通过大批量采购、可选择的供应商也多。 关于这一点,也可以从公司的应付款得到印证,例如应付款13-19年分别为: 3.87亿、4.4亿、5.33亿、5.79亿、8亿、10.69亿、15.96亿; 相对应地,应收款项分别为: 2.09亿、3.59亿、4.79亿、6.13亿、6.35亿、7.54亿、8.31亿。 因此,从上面这组数据也看得出来,蒙娜丽莎在上下游产业链中是可以无偿占用资金做生意的,即使是面对下游B端业务诸如碧桂园、恒大、万科、保利、中海等强势地产商情况下,公司也能显示出其在产业链中对资金的占用优势。

2、毛利率的提升源于规模效应 从蒙娜丽莎的量价角度及结合招股书来看,驱动瓷砖销量增长的核心产品因素在于瓷砖有釉砖和收入占比较低的陶瓷薄板、薄砖,而瓷质无釉砖和非瓷质有釉砖虽然15-17年表现不错,但是18年至今收入增速出现了下滑或放缓,增长明显乏力。 从价格来看,蒙娜丽莎的瓷砖单位均价14-19年基本在46-50元/平米上下波动,变化不是太大,这也可以从单位均价增速很低得到印证。当然,这也从侧面说明了一个问题:瓷砖行业产品同质化严重,很难做到差异化,也就不好提价了。 但是,既然无法提价,那为何毛利还会逐年上升?答案在于单位成本的下降,即蒙娜丽莎的单位成本增速从过去5年来看,除了18年增长了1.9%以外,其余年份都是负增长的,为什么?答案是规模效应。 所以,看到这里也明白了蒙娜丽莎的核心竞争优势或者业绩驱动因素在哪了:产能。换言之,谁的产能规模越大、成本就越低,竞争优势就更强。也可以换种说法,即市占率的提升。

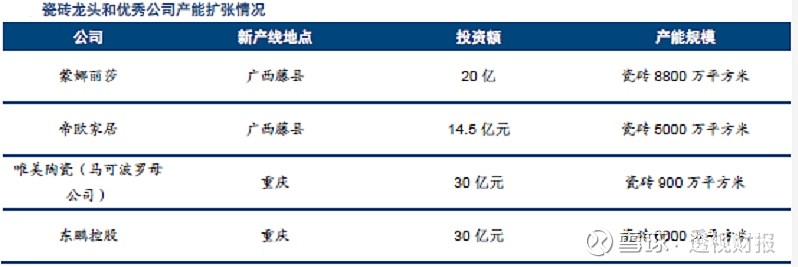

3、产能投放:再造一个蒙娜丽莎? 一般听到“产能不足”这四个字时,投资者非常喜欢这类企业,想必大家第一反应想到的就是茅台之类的企业,无独有偶,蒙娜丽莎也有这种情况。 目前来看,蒙娜丽莎拥有佛山和清远两大建陶生产基地,加在一起有19条建筑陶瓷生产线和2条陶瓷板生产线,自有产能约5000 万平方米/年,OEM产能约2000万平方米,2019年公司销量7802万平方米。 但,因佛山和清远厂房面积有限,叠加下游的房地产开发商要求自有产能交货,而且高端产品OEM无法代工,这也使得蒙娜丽莎面临产能瓶颈问题,尤其是B端客户拓展和高端产品推广受限。 为此,公司于2019年4 月发布广西藤县扩产项目投资方案,并开工建设,即广西藤县基地占地面积1613 亩,扩产能计划包括“年产7200 万平方米的高端、智能建筑陶瓷生产项目”、“研发中心建设项目”和“高端、智能建筑陶瓷生产线配套工程项目”,总投资额20 亿元,共建设生产线11 条,总产能8822 万平方米/年,分两期建设。其中一期建设7 条产线和全部配套设施,预计2020 年一季度投产4 条,四季度投产3 条;二期建设4 条生产线,预计2021 年底投产。 也就说,蒙娜丽莎在广西藤县新建的11条生产线,共计8800万平方米的产能,这就相当于再造一个蒙娜丽莎,其中,一期的四条线已经投产。 另外,不仅蒙娜丽莎在扩产,同行的欧神诺也在广西藤县扩产,例如新建产能5000万平方米,一期2000万平方米也已经投产,如下表:

此外,如下表,如果根据蒙娜丽莎的产能投产规划,预计藤县基地今年大致可贡献产量约2500万平方米,明年可贡献约5500万平方米,后年贡献8800万平方米,即蒙娜B端供货能力也将会大幅提升。

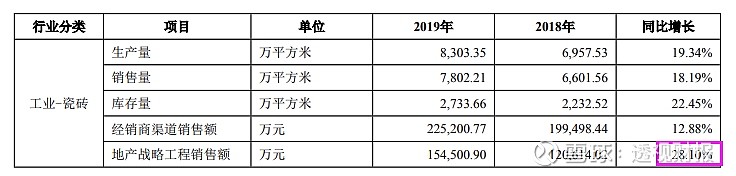

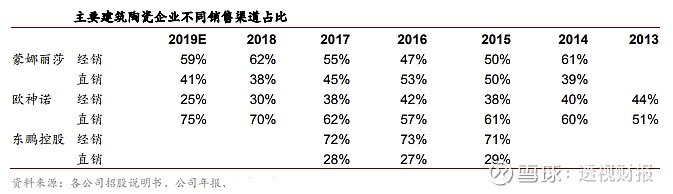

4、消费结构:需求端能否消化产能? 看下表是来源于蒙娜丽莎2019年年报的截图,表中看得出来蒙娜丽莎的C端客户经销商和B端客户工程端业务占比是6:4。其中,B端客户结构比较分散,主要是大地产商为主,客户关系还算稳定,C端经销商和门店数量增长较为稳定,与经销商关系也较为稳定。 相较而言,同行的欧神诺B端占比较高,所以,这也是为何蒙娜的现金流比帝欧家居好的一个原因之一。

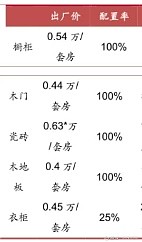

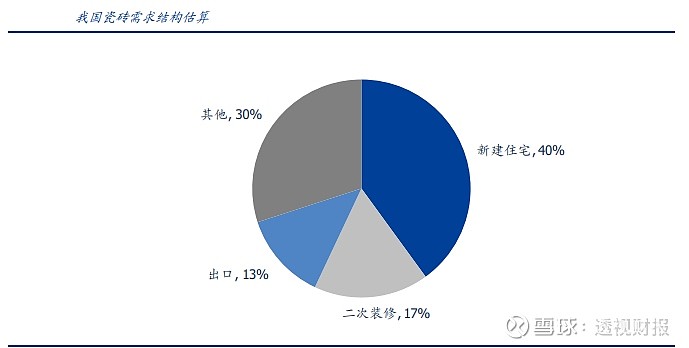

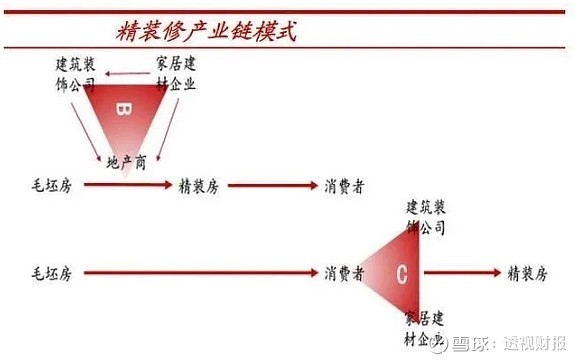

看到这,也许会有人问,当前行业原本就已经产能过剩了,而蒙娜丽莎和欧神诺等龙头瓷砖企业还不断投产,市场真的能够消化掉么? 对于这个问题,咱们不妨先看下瓷砖行业的消费需求结构: 如下图,新建住宅和二次装修大致占了57%,未来在消费升级驱动下,家庭装修的瓷砖产品的装饰属性将会更加强,例如消费者在客厅、厨卫等墙面,以及地面空间都更加注重品牌形象、品位质量、外观设计等因素,尤其是中高端瓷砖产品,所以,这对于龙头份额的提升是愈发明显的。 另外,如果从精装修产业链来看,如果消费者选择精装修房时自己去挑选各种材料而不是通过装饰公司进行打包精装房,其实也省不了多少钱,反而是成本更多。 例如,举个例子,按照瓷砖价格45元/平计算,一套100平米的房子,每平米住宅平均需要1.4平瓷砖,费用大致是6300元/套房。如果你自己去选材,还不一定能够挑选到性价比更高的,而且还会遇到被坑的情况,所以,还不如打包出去给装饰公司帮你挑选。听朋友说,他家的精装房瓷砖打包出去后便宜了1000-2000元。

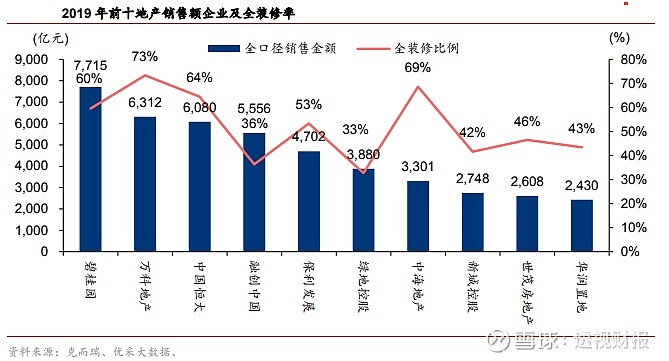

再看2019年中国地产前十强中,蒙娜丽莎的客户占了九席,而且,根据今年3月18日,中国房地产业协会、易居中国房地产测评中心公布中国房地产开发企业500强首选品牌测评研究报告中,评估出具有较强竞争力的房地产供应商及服务商品牌。其中,建筑陶瓷类有10家陶企上榜,蒙娜丽莎的品牌首选率为17%,仅次于马可波罗的20%排名第二。而根据中房网的数据,2016年蒙娜品牌首选率数据仅为4%、排名第八,17年为12%、排名第五,18年为16%、排名第三。 所以,蒙娜不断地成为地产商的首选品牌商之一,对其兴趣热度也不断提升。

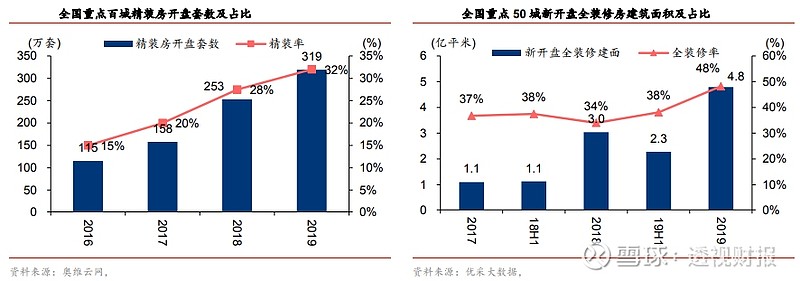

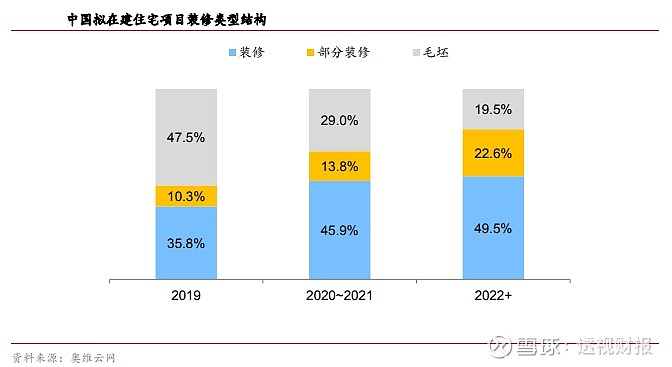

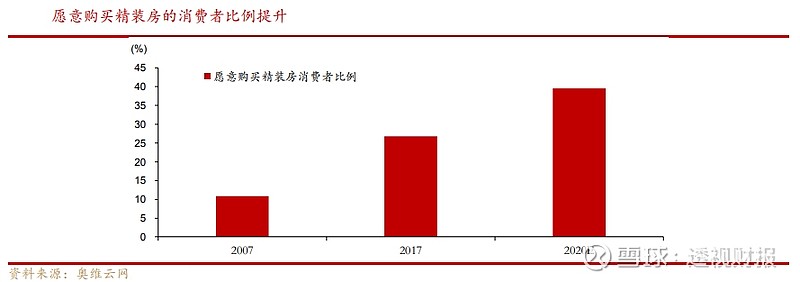

5、精装修房渗透率提升的故事是真是假? 从开篇我也谈到了,在精装修房这个大逻辑下,从去年开始至今,产生了不少大牛股。那么,这个逻辑,未来能否持续? 我先给大家看几张图表: 从多省的精装修房政策来看,普遍都要求精装修房占比达到60%以上,而当前我国这个渗透率也不过30%出头,相比发达国家的80%以上,差距还是很远的。 另外,结合当前及未来几年看,楼市”房住不炒“会是个大趋势,而精装修房更偏向于”住“的属性,国家也会支持,相对而言,毛坯房的炒作性质则会更强烈,所以,精装修房未来的渗透率提升大概率上会是一个大趋势。

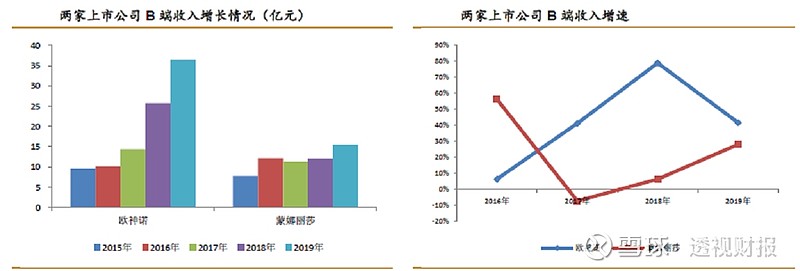

6、最后,给蒙娜丽莎做个估值 在算蒙娜丽莎估值前,先简单算下B端瓷砖精装修市场规模(因为B端未来是公司发展方向): 根据蒙娜丽莎和欧神诺13-19年的销售量、收入数据,可以测算出瓷砖出厂单价约50元/平米,假如每套精装房按100平米建筑面积计算,则消费者一套精装房瓷砖的采购成本在5000元左右。据奥维云网数据统计,18、19年的精装房开盘数为253、319万套,即可以简单估算出18、19年瓷砖精装修市场规模大致分别为130亿元、150亿元。 目前,全国每年新开楼盘大致为1000万套左右,所以大致可以算出当前的精装修率是为32%的水平,如果未来2-3年精装修率能达到50%,则市场规模为250亿。 再看蒙娜丽莎和帝欧家巨在B端的收入: 2019年,蒙娜丽莎B端业务为15.5亿元、帝欧家居为37亿元,按150亿元的市场规模,市占率大致分别为10%、25%。倘若未来2-3年,精装修率50%则市场规模也提升至250亿,而蒙娜丽莎的市占率届时提升也是个大概率的事,如果蒙娜丽莎的市占率提升至15%,则对应的B端收入规模为37.5亿的水平。 继续看蒙娜丽莎的C端业务收入: 蒙娜丽莎的C端业务19年收入为22.5亿元、同比增长12.9%,如果未来2-3年,能够保持10%的增速,则这块的收入就能保持在30亿的水平。 所以,总体算下来,未来2-3年蒙娜丽莎的收入规模能够保持在65-70亿的水平,相较于19年的38亿收入水平,基本上就是再造一个蒙娜丽莎。换言之,这也基本符合公司未来新增的8800万平米产能投放带来的收入。 如果按照蒙娜丽莎过去10%左右的净利率水平,则净利润大致在7亿的水平,而当前市值约为157亿元,则对应的当前市盈率是22.4倍。 如果未来7个亿净利润,市场愿意: 给20倍,则市值140亿; 给25倍,则市值175亿; 给30倍,则市值210亿; 给35倍,则市值245亿; 给40倍,则市值280亿; 给45倍,则市值315亿。 很显然,现在市场给的价就是20倍左右,但是,相较而言,这个估值与当前细分行业”其他建材“54.5倍的估值显然迥异,但倒是与”建筑材料“17.3倍的估值相差不大。 那么,市场当前给的这个估值到底合不合理呢?答案我也不知道。 但,如果抛开股价涨幅过高因素,放眼未来2-3年,从公司质地来看,这是一家好公司。 综上,从蒙娜丽莎这家公司过去的经营来看,基本是稳扎稳打,报表数据也很干净,在行业产业链中的商业模式不错,能挤压上游占用资金,B端的下游客户也不是过于集中,同时公司的核心优势在于规模,这也是未来公司产能投放成为老大的制胜法宝之一。放眼未来,大方向会受益于精装修房以及消费升级的逻辑,也抱上了碧桂园这些大腿,能够顺利开展B端业务。如果有风险,那就是股价从底部上来,涨了将近4倍了,机构短期的获利出逃必然会对当前股价形成压力,所以当前的估值似乎看起来有点贵,但倘若把眼光放长,这点短期的阵痛算得了什么? 值不值得买,你来决定! $帝欧家居(SZ002798)$ $东方雨虹(SZ002271)$ $惠达卫浴(SH603385)$ |

【本文地址】

今日新闻 |

推荐新闻 |