贵州茅台:2001年~2019年净利润年复合增长率为30.52% 作者:等你的微笑 链接:网页链接 贵州茅台 :2001年~2019年净利润年复合增长率为30.52%当今A股知名度最高的... |

您所在的位置:网站首页 › 茅台现时股价 › 贵州茅台:2001年~2019年净利润年复合增长率为30.52% 作者:等你的微笑 链接:网页链接 贵州茅台 :2001年~2019年净利润年复合增长率为30.52%当今A股知名度最高的... |

贵州茅台:2001年~2019年净利润年复合增长率为30.52% 作者:等你的微笑 链接:网页链接 贵州茅台 :2001年~2019年净利润年复合增长率为30.52%当今A股知名度最高的...

|

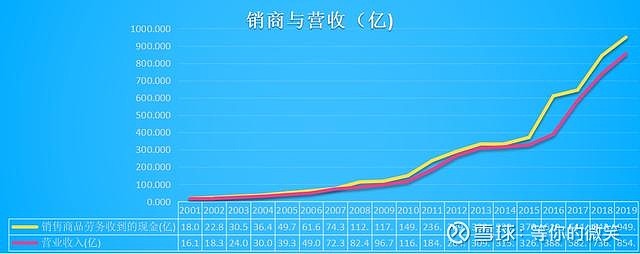

来源:雪球App,作者: 阿里爸爸,(https://xueqiu.com/4583899269/152582085) 作者:等你的微笑 链接:网页链接 贵州茅台:2001年~2019年净利润年复合增长率为30.52% 当今A股知名度最高的上市公司是哪个?答案清晰而干脆:贵州茅台。对于A股市场的投资者,或许没有喝过茅台,但肯定知道这个比肩14座城市GDP,第一个市值破万亿,超越“宇宙行”成为A股市值第一的消费股。一个A股投资者如果没听说过贵州茅台,就仿佛一个美国人不知道华盛顿和林肯,法国人不知道拿破仑,德国人不知道希特勒,中国人不知道我老赵,哈哈,开个玩笑。 茅台也是众多价值投资者分析最多,持股最多,最为喜爱的一只股票。因为其不可复制的品牌、口感和赤水河地区独特的地理气候条件,构成了其坚不可摧的宽广的“护城河”。对于价值投资者来说,茅台就是巴菲特最推崇的中国版的可口可乐。 而茅台也确实像价值投资者分析的那样,上市19年的时间创造了惊人的业绩和投资回报,造就了一个又一个牛散,让那些对他不离不弃的粉丝们实现了追求财富自由的梦想。 茅台的业绩有多逆天?通过以下数据和图表应该能给你强烈的震撼。2001年上市时营业收入只有16.2亿元,到2019年,18年的时间营业收入已增长至854.29亿元,增长了52.7倍;净利润从3.42亿增长至414亿,增长了121倍,年复合增长率为30.52%

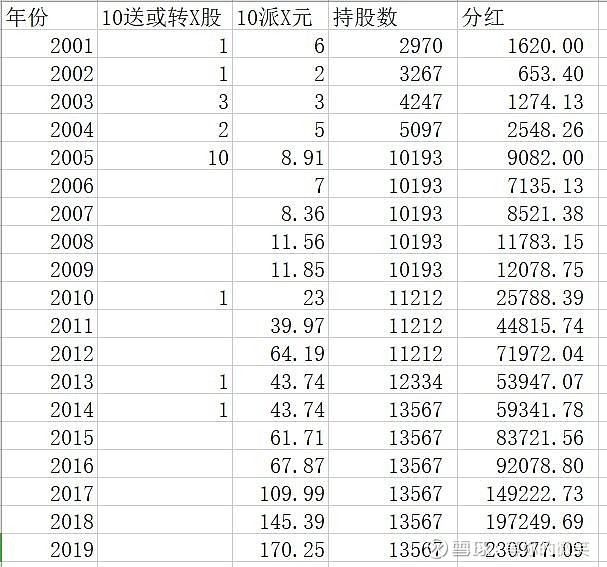

而股价按照前复权价,则从-71.62元增长至1440元(截止2020年6月29日),这相当于当初投资者买一股茅台股票不仅不花钱茅台还得倒贴71.62元,成本是负的。 假设一个投资者在2001年投资10万买入贵州茅台,按照当时的除权价格(37元/股)应该可以买入27手共计2700股。那么持有19年到现在,经过多次送股或转股,股票持有量已变为13567股,共分红1063811元。当初的10万元变成了现在的13567*1440+1063811=2060.02万元,翻了206倍,年复合收益率为32.36%,妥妥地实现了财务自由。

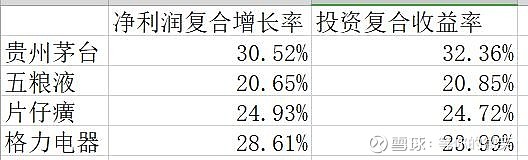

净利润年复合增长率30.52%,投资年复合收益率为32.36%,两个数字如此的近似,难道只是巧合吗? 为了确认这两者之间的关系,我按照相同的算法计算了五粮液、片仔癀、格力电器的净利润增长率和投资年复合收益率,如下表所示。这些数据进一步表明,如果时间跨度足够长,投资一个公司的年复合收益率基本与该公司的净利润年复合增长率保持一致。支撑一个公司股价上涨的唯一动力就是企业盈利的增长。那么投资者真正要关注的并不应该是股价的短期波动,而是企业是否有盈利增长的可能和条件,只要它是增长的,股价的波动只是给你送钱多少的区别。股价上涨导致你的短期回报上升,长期回报下降;股价下跌导致你的短期回报下降,长期回报上升。股价只是一个可有可无的影子,偶然也客串一下“送财童子”。如果你爱的只是这虚幻的影子,眼泪,将成为你唯一的奢侈...

那么怎么样才能判断一个公司的盈利是否会继续增长呢?老赵认为,判断一个公司是否为好公司,是否有继续增长的潜力,就像是看一个人,不仅要看他现在的表现,更应该看他过去的表现,不仅要看他的外表,更应该看他的内在,要深入到他的内心世界,把他的五脏六腑全都彻底搞清楚。一个本质上非常好并且在过去几十年都表现很好的人,一定有他的过人之处,他也有变坏的可能,但概率很小。 对于上市公司来说,要深入了解它,就不仅要看它的股价表现,这只是外表,更应该深入了解它历年的财务报告,这才是它的内心世界和五脏六腑。 茅台的业绩如此逆天,那么它历年的财务报表是个什么表现呢?现在我们就对它历年财务报表进行图表画像,直观感受一下一个业绩逆天的公司,其财务报表究竟长什么样。 首先,盈利能力不是一般地强。最近十年其毛利率都在90%以上,以目前的出厂价1499元来算,其生产成本只有149.9元,剩下的1349.1都是毛利润,再扣除各种费用和税费,一瓶酒的净利润高达720元。问苍茫大地,谁能做到?更为气人的是,就这还有很多人排队找关系都买不到,茅台酒市场价都到两三千了仍然一瓶难求。在这种情况下,茅台随时都可以上调出厂价,只是由于作为带头大哥老是提价的话对市场影响不好,所以才一再按捺着自己涨价的冲动。但是我敢肯定,带头大哥一旦某一天感觉钱挣得少了肯定会号令江湖:提价,然后其他小弟也只能纷纷响应开启提价模式。

其次,太有钱了,跟这样的公司谈论偿债能力简直没有必要。但是从财务分析角度,咱还是说一说。从2001年上市开始其流动比率均值为3,现金比率均值为2,可见公司流动负债很少,现金都是流动负债的2倍。而在其流动资产中,货币资金就占了67%。而公司资产负债率常年维持在25%左右,长期资本负债率几乎是0,说明公司几乎没有非流动负债,有的只是流动负债。更没有有息负债,因为有息负债率从2001年上市至今都是0。长期以来几乎没有非流动负债,有息负债为0,这样的公司在A股里又有几个?于是我们很容易得出一个结论,从2001年上市至今,公司从来都不差钱,即使经历了2012到2014的白酒低谷,公司仍然有充足的流动资产和货币资金,这种公司只能用“土豪”“财主”来形容了。

目前公司的现金及现金等价物目前高达1210亿元,总资产1830亿,也就是说公司资产里66.12%都是现金及等价物。土豪是当之无愧的,而且这种土豪是揣着真金白银,挂着大金项链,镶着大金牙,满口袋钞票的真土豪,而不是那些名义上有很多房产或股权,身上却拿不出几张钞票的伪土豪。

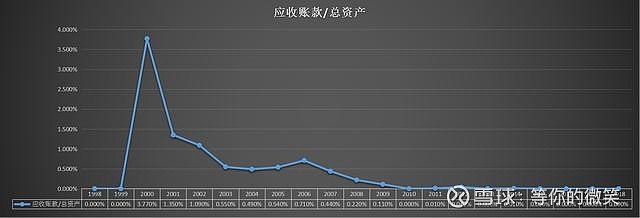

再看营运能力,也同样吊炸天。应收账款周转率逐年上升,到2016年以后直接就画不出曲线了,为什么?因为应收账款为0了,也就是说下游的经销商都是直接给茅台公司打钱或提前付钱预定,酒还没有生产出来,就已经提前收到货款了。下图预付款/应收款的比率也说明了这一点,可见伴随着消费升级,公司的酒真是越来越畅销,从2015年开始几乎就是供不应求的局面。在这种情况下,公司几乎就不会有什么存货,于是存货增长率持续下降。实际上由于茅台酒生产周期比较长,其存货大部分都是在酒窖里正在酿造的酒,而不是已经出窖的酒。

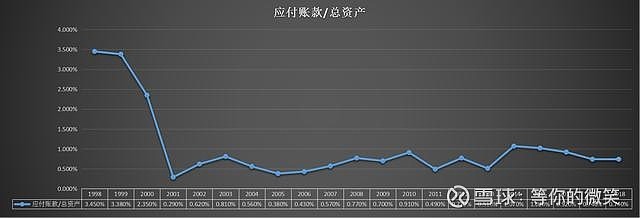

像贵州茅台这种土豪,是不可能拖欠其他供应商的钱的,所以2001年至今其应付账款占总资产的比率都非常小,只有2014年和2015年超过了1%,其他年份都是1%以下。按说,欠别人的钱总比别人欠自己的钱要好,但是茅台这种土财主是根本不需要欠别人的钱的,因为自己保险柜里的钱一抓一大把,又何必借别人的钱?

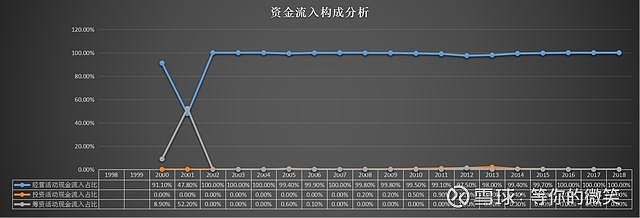

看贵州茅台的资金流入,只有一个印象,那就是几乎全部都是经营活动产生的,投资活动和筹资活动现金流入几乎可以忽略不计。

投资活动现金流出主要是构建固定资产,其他没有什么投资流出,但构建固定资产的现金流出占比也越来越小,这跟公司越来越小的固定资产率是呼应的。筹资活动现金流出主要是给股东分红,其他没有什么流出。所以贵州茅台的业务清晰简单明了,一看就懂,非常好理解。

综上所述,我总结贵州茅台就是:披金戴银,但依然范特稀。范,是典范的意思,贵州茅台绝对算得上是A股里优秀公司的典范;特,是独特的意思,其高大上的气质,独特的地理气候和酿酒方式所生产的独特口感的白酒是全世界独一无二的,不可复制的;稀,是稀缺的意思,地球上只能有一个贵州茅台,不可能有第二个,而贵州茅台生产的酒也是稀缺资源,放着不喝存着都会涨价。 那么贵州茅台的合理估值究竟是多少呢?现在股价都1440多了,是否依然可以继续买进或持有呢?这个我就按照老唐(唐朝)的估值方法来算一下,也就是每股收益*平均净利润年平均增长率的3次方*合理的市盈率/2。这个合理的市盈率,老唐是用无风险利率的倒数也就是25,但我觉得用历史平均市盈率更为合理,贵州茅台的历史平均市盈率是28.96。所以我的软件在计算时就用28.96这个市盈率。软件计算结果如下,未来3年股价合理估值为1957元,现在买入3年后翻倍的价格才值得购买,那么有安全边际的买入价就是980元,当然这个只是一个大概的值,买入点应该是一个区间,只要不偏离这个值太远就可以。 如果茅台继续保持现在的状态发展,那么十年后股价将为9763元,是现在价格的6.7倍,当然这过程中茅台会分红扩股加除权,股价可能不是9763,但等效值是9763元。 也就是说,如果现在如果能在980元买入茅台,那么安全边际将非常大,并且未来十年将能获取10倍的收益。所以,目前如果想买茅台,那就耐心等待市场犯错,在股价接近980元时再果断出手。如果等不及,那么以目前1440的价格买入,虽然价格偏高,但是能买入一家印钞机般的公司并长期持有也是一笔很好的投资,总比去盲目买些市场追捧的垃圾股要强一百倍。 |

【本文地址】