当前的五粮液具备绝佳买入价值! 股价=EPS×PE,过去三年一众白酒股EPS增长高歌猛进,但股价不涨反跌,主要原因就是估值下降幅度大幅EPS增长幅度。为... |

您所在的位置:网站首页 › 茅台会跌下来吗 › 当前的五粮液具备绝佳买入价值! 股价=EPS×PE,过去三年一众白酒股EPS增长高歌猛进,但股价不涨反跌,主要原因就是估值下降幅度大幅EPS增长幅度。为... |

当前的五粮液具备绝佳买入价值! 股价=EPS×PE,过去三年一众白酒股EPS增长高歌猛进,但股价不涨反跌,主要原因就是估值下降幅度大幅EPS增长幅度。为...

|

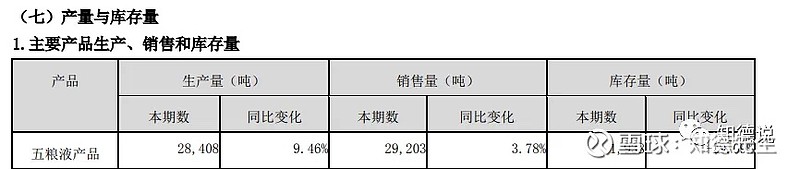

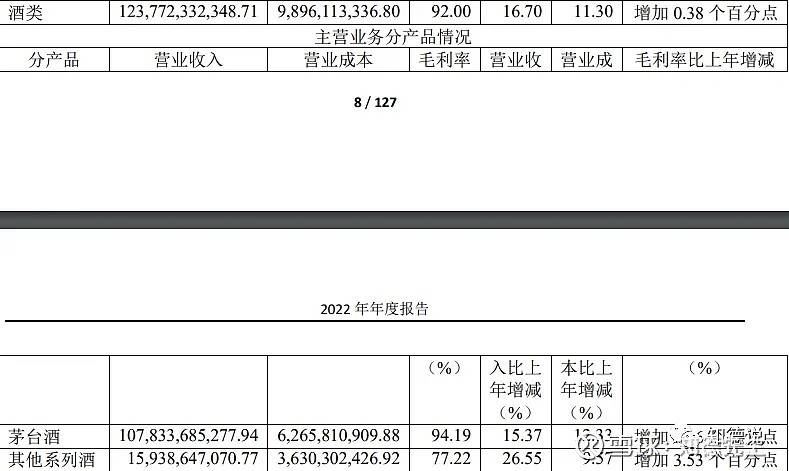

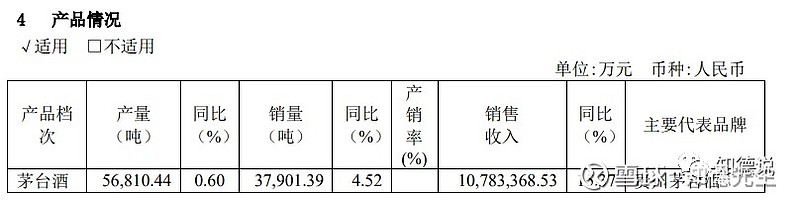

来源:雪球App,作者: 知德先生,(https://xueqiu.com/1899051628/251506095) 股价=EPS×PE,过去三年一众白酒股EPS增长高歌猛进,但股价不涨反跌,主要原因就是估值下降幅度大幅EPS增长幅度。 为什么估值会大幅下降,因为估值反应的是对未来预期,市场对于企业未来预期悲观,导致估值持续下降。 但对未来的预期还是要看基本面,整体国家的经济波动基本面以及企业自身的基本面。 先说企业自身的基本面,今天五粮液召开股东大会,我们提取一些信息。 高端白酒供不应求 五粮液:目前高端白酒需求在扩大。因为中国有全球最大的、增长稳定的中等收入群体,还有221万户并不断增加的高净值人群。同时,饮用趋势是少喝酒,喝好酒,看重身体。以及存新酒喝老酒。当前白酒市场千元价格带以上就8万吨左右,供给还是偏紧的。 2021年五粮液产品生产量为2.8万吨,这2.8万吨产品贡献了五粮液80%的营业收入。   2022年茅台酒营业收入占贵州茅台总收入的87.12%,茅台酒2022年销售量为3.79万吨。   也就是说茅台2022年3.79万吨+五粮液2.8万吨,造就了他们两80%以上的营业收入,加在一起也就6.59万吨。 五粮液:中国中产阶级人数接近4亿人,每人一年搞2瓶高端白酒,就是40万吨的需求。 高端白酒在大的趋势下来看,只要中国经济保持增长,未来供求不平衡将继续发生,从而继续实现量价齐升。 如何看待价格倒挂 1.受多因素影响,今年“普五”价格确实有所倒挂,但今年有信心实现顺价。刘洋称,公司动销非常旺盛,超出此前预期,渠道去库存很快。目前,公司20多个大区都实现了两位数增长,不少大区实现20%以上的增长。价格方面,曾从钦表示,公司会处理好量价问题,要保持量价平衡,不能长期倒挂,要让经销商挣钱。 当然价格确实有倒挂发生,但现在动销良好,短期内倒挂现象会改变,至于你信不信,这就是仁者见仁智者见智了。 2.假设一种最悲观的状态,2023年五粮液一瓶酒没卖出去,净利润为0,那又怎么样?难道五粮液的价值就是0了吗? 白酒不会过期 现在很多人说国窖1573降质,因为泸州老窖宣传说国窖1573只能在百年窖池中生产出来,由于泸州老窖过去很多年没有扩产,所以他的产能增长几乎没有,但是近年来 国窖1573销售量激增,酒从哪里来的? 唯一的解释就是: 其中很大一部分是由于2014-2016年以后市场滞销没卖出去的酒,让泸州老窖酒厂领导层没想到的是这批当时滞销的酒在后面派上了大用场,反而是件好事,2014年卖出当时产的国窖1573,可能出厂价只有500每瓶,但是等市场回暖后,这部分滞销的酒拿到2018年,2019年去卖,可能出厂价能达到800每瓶。大家都意识到高端白酒根本就不怕滞销,某一年卖的不好无所谓,存在仓库里,等市场好转,到那时卖出来还能卖出更高的价格。 白酒不怕过期,而且随着时间的增长,老酒反而会越来越值钱,只要未来市场好转,这都不是问题,对于长期持有者而言,对于买股票就是买公司的投资者而言,这个钱无非是今年赚还是后面赚。当然了,并不是所有白酒企业都具备这种实力,像五粮液,茅台,泸州老窖这种高端白酒产能不平衡的企业,根本就不怕某一年市场恶化,只要未来能恢复回来,那都不是事,可能还是好事。 现在发生什么不重要,未来发生什么才重要,你需要看长期,而不是当下。 归根结底还是高端白酒供求不平衡,短期可能有所波折,但长期这种状态下,企业就是无敌的。 白酒不会打价格战 这个行业里没有哪一家企业是把价格往下走最后获得成功的,这也促成行业整体对价格的保护,大家不把直接降价作为一种竞争手段,而是用综合方法进行价格的保障。可能在竞争上会促使大家在渠道投入上多一些方法,但整体价格呈现还是一路往上走,这个决心和方向是不可逆的。 上一轮(2012年白酒行业遭遇黑天鹅事件时)有些厂商展示以价格定位下移换取销量,但事后证明缓过气来很难,如果定位调整太剧烈,踩踏式恐慌造成的影响,可能十年左右才能实现有效恢复。如果短期停一停,用其他方式应对,可能结果要好得多。真正面对消费端的品牌定位档次,应该保持足够的坚挺度,这是比较有效的竞争手段,也是同行看到的吸取教训或者共同的行为选择。 当前白酒估值是20倍而不是50倍 因为经济恢复困难,未来降息是一定会发生的事,降息也是救房地产行业的一种方式,另外无限QE可能不会解决掉一切问题,但这确实是解决问题其中之一的选项。 在整体无风险利率向下的大环境下,在货币政策越来越激进的预期下,对于高端白酒企业这种净利润几乎都是自由现金流,经营稳定,有一定增长的行业,低于30倍估值都是显而易见的便宜。 20倍估值在一定情况下也是对冲了未来的风险。 理性的来看,白酒行业未来中长期的基本面依然是扎实向上,需要一些理性的看法。 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$ |

【本文地址】

今日新闻 |

推荐新闻 |