《企业税务筹划》课程案例分析报告:苹果公司跨国避税案 |

您所在的位置:网站首页 › 苹果公司的公司名 › 《企业税务筹划》课程案例分析报告:苹果公司跨国避税案 |

《企业税务筹划》课程案例分析报告:苹果公司跨国避税案

|

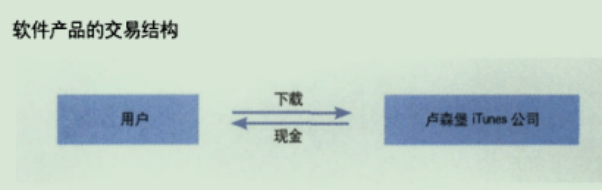

美国实行的是联邦一州一地方多级税收体系。美国现行公司所得税是由联邦公司所得税和州公司所得税组成的。一般来说,州公司所得税是在联邦公司所得税税基上加征一定比例的税收。并且对于州所方得税的征税权力,美国国会颁布了公法86-272号,就各州对跨州经营行为的所得税课税权做了进一步限定,着重强调只有当公司在征税州的活动与税收有足够联系时,该州才可征收所得税的原则。苹果公司对于国内的利润需要缴纳的所得税包括联邦公司所得税和州公司所得税两个部分。联邦公司所得税法定税率为35%,而对于州公司所得税的税率,各州有不同的规定。苹果公司在美国境内正是利用了各州之间不同的税率,部署了一套税收筹划安排。 2.在内华达州设立子公司 苹果公司总部位于加州的库比提诺,而其管理和投放现金的部门却是一个设立在内华达州雷诺市的 Brae burn Capital子公司,虽然这个子公司非常简陋,仅有几张桌子和几台电脑设备。但该公司是苹果旗下的资产管理公司,成立于2006年,其目的就是管理苹果公司的庞大现金。Brae burn Capitall用这些资金对公众权益市场进行相对保守的投资并且高度保密。 苹果公司为什么要把 Brae burn Capital设在内达华州呢? 原因在于,加州的公司所得税率为8.84%。如果该子公司设立在加州,那么公司就需要为其在国内的收益缴纳公司所得税。而内达华州不征收公司所得税,也没有资本收益税,把该公司投放于内达华州就避免缴纳高额的州所得税。这样各州一且发生 iphone、iPad或者其他苹果产品的销售后,部分销售利润就被存入了该子公司的账户中,接着该公司又会把这些收入投资到股票、债权等理财产品中,而对于这些投资产生的利润也不受加州税务当局的监管,并且 Brae burn公司还为苹果公司提供了削减其他州一一包括佛罗里达、新泽西和新墨西哥在内一一税额的可能,因为那些州的税法规定,如果一家公司的财务管理在其他州进行,那么纳税基数可以降低。 这样,苹果公司就通过在国内跨州建立一个子公司,躲避了加州和其他20个州需要课征的上亿美元的税额。 3.剩用研发支出优政策 根据美国高新技术产业税收优惠政策,科研机构作为非盈利机构兔征各项税收和对企业R&D费用实行税收优惠。 R&D投入与企业开发产品、提高市场竞争力有关,美国为鼓励企业增加R&D投入,把R&D投入与一般性投资区分开,实行“费用扣除”和“减免所得税”的双重优惠。企业R&D费用可选择两种方法扣除; 一是资本化,采取类似折旧的办法逐年扣除,扣除年限一般不少于5年,用于软件的费用可缩短到3年; 二是在R&D费用发生当年一次性扣除。作为鼓励措施,企业R&D费用按期办法计算新增部分,其20%可直该冲减应纳所得税额。若企业当年没有盈利,或没有应纳所得税额,则允许的减免税额和R&D费用扣除可往前追湖3年,往后结转7年,其中费用扣除最长可顺延15年加州助企业加强他们的基础研究和开发活动,允许将公司内部15%的研发费用,成公司请外部机构从事研发的24%费用,用于抵免银行和公司税,这一比例在全美是最高的。 (二)苹果公司海外税收筹划战略 1.苹果软件产品算划分析 苹果公司的软件产品的交易结构如图所示。 编辑

搜图 图片模糊,建议替换或删除 × 请点击输入图片描述 软件是一种无形资产。通常,无形资产交易的特征一般有以下四点: ①无形资产在交易中产生所有权和使用权的分离; ②无形资产交易是长期交易; ③无形资产交易无统一价格; ④无形资产交易价款翠付方式多样化。 软件属于一种无形资产。正是因为软件下载不同于实体物品交易,是无形的、无法触碰的,从中国的itunes下载和在英国的 Tunes下载效果是一样的。所以,如果你从低税国的 Tunes下载,这种交易关系就会当做是发生在该低税国。 苹果公司海外市场的 App Store业务是由注册在卢森堡的苹果子公司itunes s.A.R.L运营的。该公司只有几十名员工,并且该公司存在的外部证据只有一条,那就是一个写有“ itunes.公司”字样的纸片的信箱。选择卢森堡设立该公司的原因就是该国承诺只要他们把相关的交易转移到卢森堡,该国就会苹果等高科技公司的收入实行低税政策。一旦相关国家的消费者在 App Store上下载了歌曲、视频或者相关软件,这些销售收入就会被记在卢森堡 Tunes.公可名下。该行为的法律实质是,消费者向注册在卢森堡的 Tunes公司付费购买了一个软件, itunes.公司在收到款项后将软件传输至消者的手机中。 2.独特风味的“爱尔兰三明治” 编辑

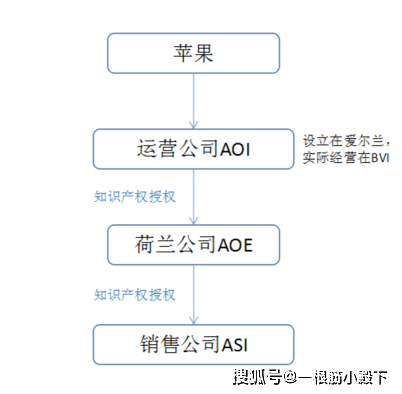

搜图 请点击输入图片描述 首先,通过设立国际运营公司(AOI)汇集利润,AOI设立在爱尔兰但是实际经营地在英属维尔京群岛。根据爱尔兰的税法规定,注册地不在当地的企业不需要纳税,同时英属维尔京群岛是国际上出名的避税天堂,因此AOI既不需要在爱尔兰纳税也不需要在英属维尔京群岛纳税,如果AOI的利润不向美国的总公司回流一直留在当地就不需要缴税。 然后,通过在爱尔兰设立国际销售公司(ASI)完成终端销售工作,这家公司负债从代加工厂低价购买苹果产品,再将产品销售给世界各地的零售部门。这样做一方面是由于爱尔兰的所得税只有12.5%,远远低于美国和欧盟等国家;另一方面,爱尔兰和欧盟其他成员国之间的交易免缴所得税。 有了低税率的销售主体和免缴税的税收洼地汇集利润,最后只要将利润从销售端的ASI回流到运营端的AOI就大功告成了。正如前面所说的,爱尔兰和欧盟其他成员国之间的交易免缴所得税,但是爱尔兰公司之间的交易是需要纳税的,所以苹果设立了荷兰公司负责在中间收取知识产权授权费用,销售公司(ASI)出售苹果产品都需要向运营公司(AOI)支付知识产权使用费,有了荷兰公司在中间周转,这笔费用就低成本地集中到了运营公司了(AOI)。 三、案例启示 (一)在跨国经营活动中,企业的竞争力不仅源自产品、技术,也源自税务管理能力 苹果公司作为全球跨国企业的代表公司之一,其避税案件告诉人们要成为一家优秀的跨国企业不仅仅是能提供优秀的产品和技术,还应具备优秀的税务管理能力。因为税收管辖权的不同以及国际税收协定的不全面的客观存在,造成企业在参与全球化的经济中如果没有专业的、系统的税务筹划战略,那么企业在跨国经营活动中就很可能被重复课税,而不合理的税收负担,会增加企业额外的成本费用支出,从而在商业竞争中丧失成本优势,难以获得对外经济的合理利润。 (二)我国在实施供给侧结构性改革和倡导国际产能合作的过程中,不能忽视对我国国际税收结构的完善 外来投资的日益增多,为中国经济的发展做出了重要的贡献。但是,我们也应看到,在吸收外资的同时,也面临着外国企业在我国进行避税的严重问题。税收的原则之一,就是税负公平,如果外来跨国企业普遍采取避税手段,一方面造成我国民族企业与外来跨国企业的不公平竞争,另一方面国际税收的损失也会减少我国财政收入,不利于国家对社会公共设施的建设。因此,我国应积极开展国际反避税研究与交流,在税收立法中提高防范国际避税的意识,弥补我国国际税收法中的漏洞与不足,让税法真正能发挥其贫富调节器的作用。 想看更多,请戳: 导师推荐信例文/范文模板格式 大学生实习周记及心得体会(第22-25周,每篇不少于500字) 大学选修课期末竟得了0分?学生社交平台上贴文申诉教师返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |