【财务干货】如何解读苏宁凭空创造的161亿利润! |

您所在的位置:网站首页 › 苏宁易购出啥事了 › 【财务干货】如何解读苏宁凭空创造的161亿利润! |

【财务干货】如何解读苏宁凭空创造的161亿利润!

|

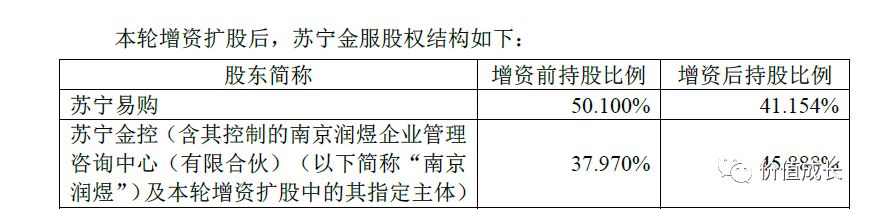

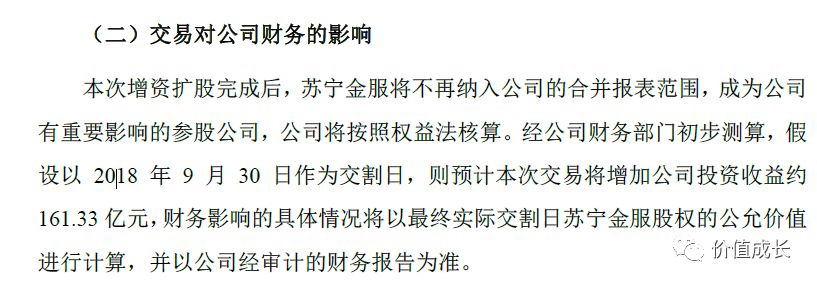

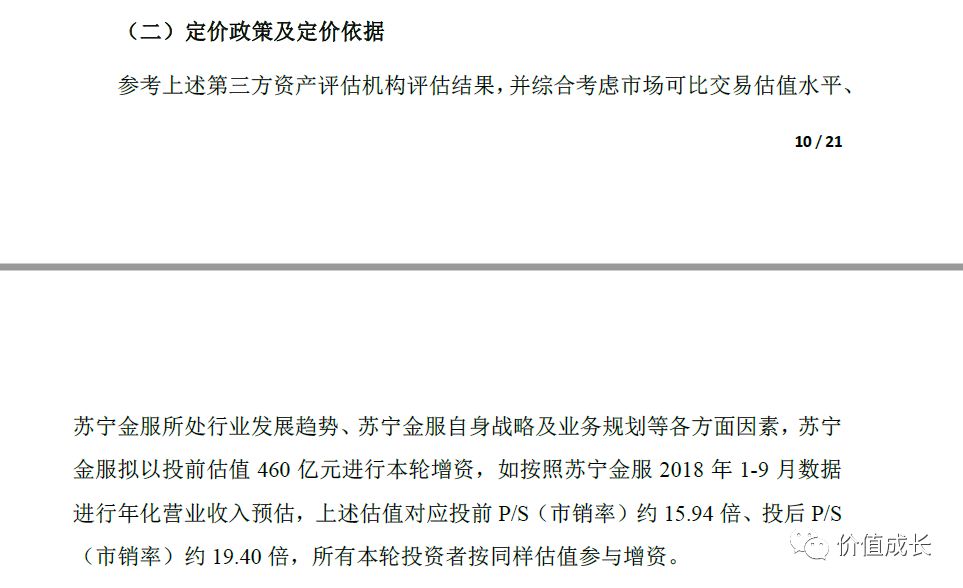

以上内容高度提练之后就一句话:苏宁金服增资前估值460亿,增资100亿,增资后变成560亿,苏宁易购股权拥有苏宁金服的股权从50%下降到41%,股权稀释了9%,会计上却创造了161亿的利润。 这让我等不禁感叹会计学的伟大!作为会计的小白看到这些数字基本懵逼,脑子都冒星星。不过不怕,我们从小白慢慢开始学: 1 新政策是怎样规定的 要想搞起楚它是怎么做到的,我们就必须得先从新规说起,总得来说目前关于股权稀释的规定有以下三个重要部分: 1. 股权稀释视同部分处置股权的收益处理 《通知》规定,由于被投资单位增发股份,投资方未同比例增资导致持股比例下降的,持股比例下降部分视同长期股权投资处置,按新的持股比例确认归属于本公司的被投资单位增发股份导致的净资产增加份额,与应结转持股比例下降部分的长期股权投资帐面价值之间的差额计入当期损益。 这句话的意思是,如果公司不参与被投资单位增发,从而导致股权被稀释,这种情况下在会计处理可分为三步:第一步,将股权减少部分视作投资处置,减少这部分的帐面价值;第二步,按新的比例计算出属于自己的新增投资帐面价值;第三步,如果前两步之间有差额,那么将差额确认为利润或损失。 2. 股权稀释前后都具有重大影响,都采用权益法核算 3. 从股权稀释的本质分析,被投资单位股权结构的变化,是被投资企业除净损益以外的权益变动伴随着股权结构的变动,减少的股权视同股权投资处置。 2 举例分析 为了更好的说明股权稀释的问题,我们先来讲一个案例(案例分析来源于网络) 例:A公司于2010年1月取得B公司30%的股权,支付价款6000万取得B公司股份900万股,并对B公司形成重大影响。取得投资时被投资单位净净产帐面价值为1.5亿。2011年7月1日,A公司缺席定向增发,B公司仅向C公司定向增发新股800万股,C公司以8000万元现金认购。 解析: 1. 取得股权时 A公司在取得B公司的股权后,能够对B公司施加重大影响,对该投资采用权益法核算。取得投资时,A企业应进行以下帐务处理:

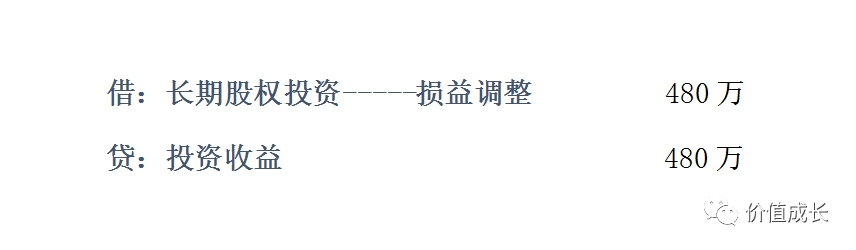

长期股权投资的初始成本6000万元大于取得投资时应享有被投资单位可辨认净资产公允价值的份额4500万(1.5亿*30%),该差额1500万元作为商誉不调整长期股权投资的帐面价值。 2,确认投资收益 2010年1月1日到2011年6月30日期间,以2010年1月1日B公司可辨认净资产公允价值为基础计算,B公司累计实现净利润1600万元。除所实现利润外,在此期间,B公司所有者权益无其他变动。 A公司应享有份额480万元(1600万*30%)确认投资收益的帐务处理为:

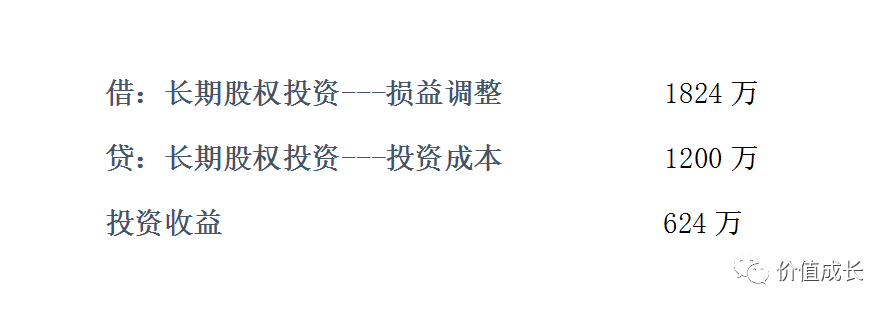

2011年6月30日,A公司对B公司长期股权投资帐面价值=6000万+480万=6480万 3. 增发股份后 增发股份后,A公司在B公司所持股份比例变为:900/(3000+800)=24%。A公司对B公司仍具有重大影响,对该投资采用权益法核算。 B公司因定向发行股份,所有者权益增加8000万,则归属于A公司的份额=8000万*24%=1920万 A公司对B公司持股比例减少了6%(30%-24%),相当于处置20%(6%/30%)的长期股权投资,视同处置长期股权投资的帐面价值为1296万(6480万*20%) 则长期股权投资帐面价值调增了624万(1920万-1296万)。 其中”长期股权投资--成本“调减1200万元(6000*20%),“长期股权投资---损益调整”调增1824万元(1920-480*20%),同时确认624万投资收益。 账务处理:

即缺席定向增发确认投资收益为624万元。 这个例子告诉我们:A公司由于股权被稀释而产生的“收益",其实质来缘于B公司股权的增值,而对于这种增值的行为我们要学会思考是否有无关联关系或者有无利益输送,这才是我们需要思考的重点。 3 苏宁是如何凭空创造利润的呢? 理解了上面的例子,接下来我们就好好把苏宁创造利润的过程理一理。简单来说可以把它分成二个部分: 一:因为持股比例发生变化(股权被稀释),可以看作出售部分股权,将新持股比例对应净资产增加额减去被出售股权的帐面价值,而产生的收益,算作投资收益。 二:因为成本法改为权益法了,会计制度变更,合并报表中的长期股权投资账面价值所产生的投资收益是按照(新的持股比例对应的公允价值)与(新的持股比例对应期初的账面价值)之间的差额。 一:因为持股比例发生变化(股权被稀释),可以看作出售部分股权,将新持股比例对应净资产增加额减去被出售股权的帐面价值,而产生的收益,算作投资收益。 二:因为成本法改为权益法了,会计制度变更,合并报表中的长期股权投资账面价值所产生的投资收益是按照(新的持股比例对应的公允价值)与(新的持股比例对应期初的账面价值)之间的差额。 即:投资收益=股权稀释的收益+成本法改为权益法的收益 股权稀释的收益: 根据上面的案例,苏宁金服处于股份增发后的阶段,当苏宁金服所有者权益增加了100亿,苏宁易购对应其持股比例下降到41.154%,则归属于苏宁易购的份额=100亿*41.154%=41.154亿 而苏宁易购在苏宁金服处置了8.946%股份(50.1%-41.154%),期间苏宁金服2017年到2018年9月31日共计产生利润约为6.5亿左右,苏宁易购占比苏宁金服50.1%的股份,苏宁易购在苏宁金服原股东权益约为138亿,那么处置长期投资的帐面价值为:(138亿+6.5*50.1%)*8.946%=12.64亿 可以得出:股权被稀释产生的收益为=100亿*41.154%-(138亿+6.5亿*50.1%)*8.946%=28.52亿。 成本法改为权益法的收益: 成本法改为权益法所产生的收益=(公允价值*股权比例-原账面价值*股权比例)=(460亿*41.154%-138*41.154%)=132.52亿 所以,投资收益=股权被稀释产生的收益+成本法改为权益为产生的收益=28.52+132.52=161.1亿,与苏宁易购投资收益161.33亿接近。 看来,苏宁凭空创造的利润奥秘竟然在这里!而它并不是实实在在产生的真实利润。 总结:由于会计的变更,许多上市公司将权益类科目全部放到了损益类科目“投资收益”,从而使公司“业绩”大增。这种由于会计制度的变更而产生的“收益”,只是帐面上的会计游戏,并不能真正提升公司的内在价值。由于股权交易产生“收益快”且较少涉及税务问题,所以这几年企业间的并购重组十分活跃(当然跟国家放开并购重组也有关系),像天神娱乐,奥飞娱乐,星辉娱乐,信雅达,中科金财......股价被爆炒,最后股价又从巅峰跌回原点,让人不禁嘘嘘,最后引用巴神的一句话“潮水退了,才知道谁是裸游” 最后一句:以史为鉴。来警醒自己与各位读者。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |