思创医惠到底是干什么的 吃透一家公司乃至一个行业其实很不容易,所以我也不贪心,慢慢来。今天就主要吃$思创医惠(SZ300078)$的业务。在创业... |

您所在的位置:网站首页 › 艾欧网络科技是干什么的公司 › 思创医惠到底是干什么的 吃透一家公司乃至一个行业其实很不容易,所以我也不贪心,慢慢来。今天就主要吃$思创医惠(SZ300078)$的业务。在创业... |

思创医惠到底是干什么的 吃透一家公司乃至一个行业其实很不容易,所以我也不贪心,慢慢来。今天就主要吃$思创医惠(SZ300078)$的业务。在创业...

|

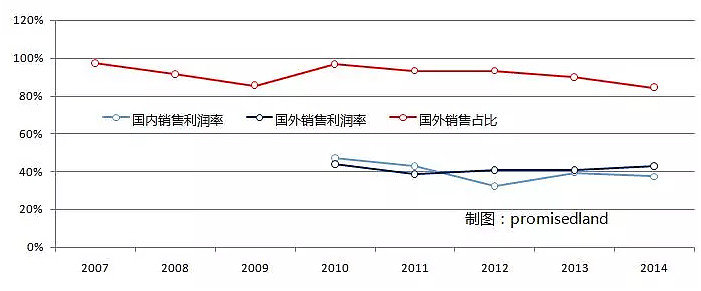

来源:雪球App,作者: 瀚Han,(https://xueqiu.com/8084292066/66528070) 吃透一家公司乃至一个行业其实很不容易,所以我也不贪心,慢慢来。今天就主要吃$思创医惠(SZ300078)$的业务。在创业板上周四以来的反弹中,思创医惠并不是最强劲的,但在互联网医疗这一块,两连板的表现比卫宁健康、万达信息、创业软件等有龙头之誉的个股还强些。现价已运行到了此前并购后破板的区间,追涨要谨慎。这是题外话。在2015年并购医惠科技前,公司主营EAS业务,这部分业务又可细分为硬标签和软标签。并购医惠后,这部分业务从占比来看仍然很重要,故不得忽略不看。其中,硬标签是公司的主要营收来源,当时也是戴着“硬标签龙头”上市的。但随着公司上市前后射频软标签、声磁软标签等软标签业务实现量产,加之2014年以后对外延并购的重视,硬标签业务占比逐年降低,2011年至2014年,这部分业务占比分别是71.1%、69.8%、66.6%与62.1% 。EAS(Electronic Article Surveillance)是电子商品防盗系统。听着高大上,其实并不是多么了不起的产品,我们只要去超市都会遇见。 除了防盗标签外,还包括解锁/友器、检测器等配套设备。就是这种看上去没有什么了不起的产品,2015年上半年为公司贡献了逾2个亿的收入,产品毛利率达到40%以上。并且需要强调的是,公司产品主要销往国外。销往国外的利润率还高于内销。如果读者认同人民币往三五年后看仍处于贬值通道,这一点也会是公司的小小优势。

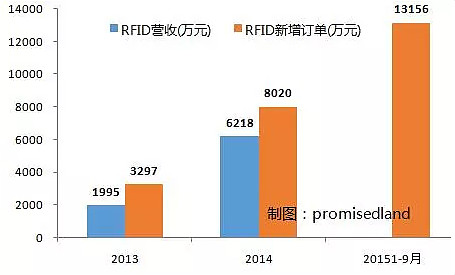

公司主要为Checkpoint等拥有核心技术的EAS系统集成商供应EAS产品。对于这类核心技术并不太高、偏硬件产品的代工制造,中国向来具有优势。 公司2010年的招股书显示,“全球硬标签市场年需求量超过7亿只,基本上由中国制造商生产,其中浙江和上海两地占有硬标签出口市场的大部分”。作为杭州企业中瑞思创,其在硬标签的全球市场份额能达到30%(招股书披露的2008年数据)。 而只要是核心技术更高一点,比如软标签,中国就没有太大优势了,故而公司这部分业务收入占比也不高。比如声磁EAS系统(一种软标),全球约80%左右的市场由美国的Sensormatic所垄断;射频 EAS 产品(中瑞思创也有涉足,2014年为公司贡献了6000多万的营收,占10%左右)则由Checkpoint占据全球市场的半壁江山(招股书披露的2010年数据)。 中国在很多很多行业都没有核心技术或者说技不如人。这一事实是如此强大,乃至我们可以从很多领域轻而易举地看到它。 好的迹象是,公司上市以来前五大客户的销售额占比直线下降,多少分散了销售风险。更重要的是,公司上市以来积极募资布局技术要求更高的RFID标签(射频 EAS 系统的核心环节)。 故在硬标签业务占比下降的同时,公司的RFID标签业务开始实现量产,营收逐年上升。2015年1-9月的新增订单已到达1.3亿元。

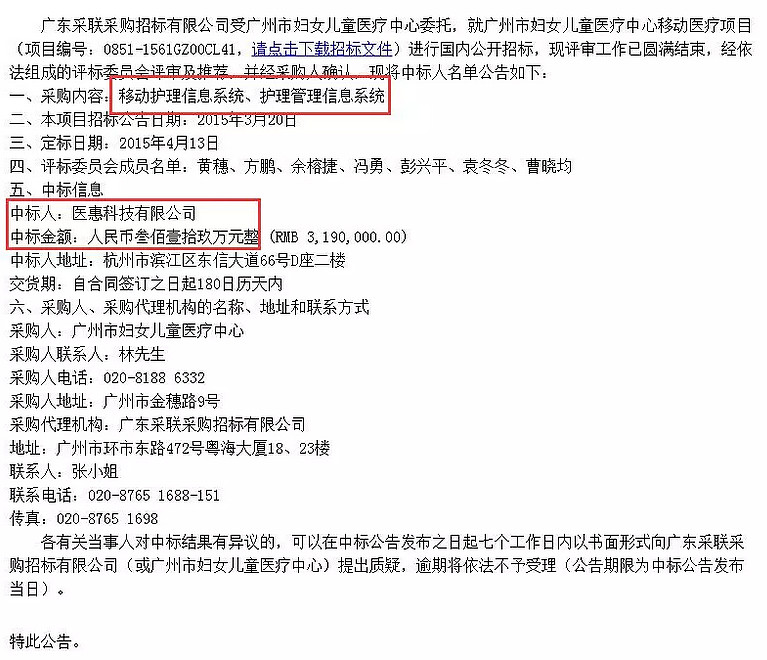

2014年以后,乘着实体业下行中的转型风+资本市场并购风,中瑞思创的外延并购也开始增加,其中,最重要是的去年对医惠科技的并购。并购是一把双刃剑,成就了不少佳话与陷阱。 2015年4月,中瑞思创公告以10.87亿元作价全控医惠科技。医惠2014年资产总额为4.52亿,净资产2.98亿,营收2.10亿。其时的牛市氛围使此项并购溢价惊人。这使得公司在2015年三季报的商誉值飙升8倍多,从期初的7000多万升至7个亿。其时医惠科技承诺2015年实现净利润7000万元,但前三个季度实现利润才3894万元。溢价过高、利润不达预期,减值不可避免。 但这并不意味着医惠科技全无了解价值。事实上,它以创业软件一半的营收,实现了可与其比肩的利润。而创业软件300多倍的动态PE显示,现阶段资本是多么宠爱细分小龙头。 医惠科技公司自设立以来,主要从事医疗软件的研发、销售及技术服务业务, 并为医疗卫生行业信息化提供整体解决方案,其中软件产品和技术服务是主要盈利来源。医惠科技公司的产品主要有医疗闭环管理信息系统、医疗信息智能开放平台和支持第三方的药品物流平台。 医疗闭环管理信息系统 从上市公司发布的并购资产评估报告看,14、15年在手的15个医疗闭环管理信息系统项目中,主要是以移动互联网医疗项目为主。在二三四线医院的产品主要是医疗物联网应用、移动医疗建设项目,但在一二线城市三甲医院,能接到的项目则比较小。这当然是有原因的,以后等我对整个行业了解更多,可以从行业结构角度细讲。 比如为北京大学第三医院和广州市妇女儿童医疗中心提供的服务以“婴儿防盗系统”、“护理信息系统”为主。政府公告显示,广州妇女儿童医疗中心这一项目金额为319万。

可对比的是公司中标昆明医科大学附属第二医院“医疗物联网应用项目”,中标金额更大。 值得一提的是,无论是婴儿防盗系统,还是PDA移动终端、PDC腕带等涉及医院护理系统的产品,都涉及RFID标签技术。而这恰恰也是中瑞思创上市以来一直在发力的产品。故上市公司与并购标的在公司所拥有的比较先进的技术方面,可以实现协同发展。 医疗信息智能开放平台 在医院信息平台方面,医惠在手有20个项目。“对医院原有系统的有机集成,打通医院内系统孤立、信息分散、数据关联性差等问题”。或许可以理解为医院内的物联网接口?其平台可以为医院信息化软件开发商提供免费开放的API接口。这一块是医惠科技目前营收占比最高的一块业务,并且在这一块集中度极其分散的市场,医惠以14%的份额占据第一(安信证券引自CCID的统计)。看看公司这一业务的在手项目,感觉就是医院信息化的集成平台。而像创业软件、卫宁健康等,更着重于具体的信息化项目,如HIS、CIS等。 该集成平台的重要构成部分之一是医院临床数据中心,所以有研报称其“将成为医院开展大数据业务的重要支撑”。只要有个影儿,就可以大方写进研报,这就是卖方分析哈。作为着力培养买方视野的我来讲,这一点至少可以列为观察窗口。 支持第三方的药品物流平台 服务于药品供应商和医院的智能物流系统。公司这部分业务目前在手项目只有6个,并且服务范围主要以新疆地区为主。 值得一提的是,医惠科技全线产品顺利通过医疗机构“国际最严标准”JCI 认证评审,为国内众多医院通过 JCI 认证作 出贡献,相关产品代表着目前国内医疗信息化领域的最高水准。 业务总结 无论是中瑞思创还是医惠科技,二者业务所处行业的结构都比较分散,而公司各自具有先发优势,并且并购标的医惠科技的业务是市场一度赋予很好前景、很高溢价的领域。从我个人的观感来看,现阶段国内的医院信息化水平甚至不及政务信息化。我的卖方人格会豪气地说,这不恰恰因为水平低,所以空间广嘛。至于买方人格,大概纠结地说,我还了解得不够清楚啦!买不买,别问我!@雪球话题 作者声明:本文由promisedland原创,没有联系她获得授权请勿转载。另外,一人视野有限,也欢迎拍砖。 |

产品虽不高大上,但是真的有利于降低商品失窃率,所以EAS系统在欧、美等国家已达到普及的程度,中国其实也挺常见了。之所以公司出口占比大,也是因为一定程度上,这部分业务有代工的性质。

产品虽不高大上,但是真的有利于降低商品失窃率,所以EAS系统在欧、美等国家已达到普及的程度,中国其实也挺常见了。之所以公司出口占比大,也是因为一定程度上,这部分业务有代工的性质。

2015年,公司客户广州市妇女儿童医疗中心成为全国首家“云上三甲医院”。 这主要得益于其本身对移动医疗的重视。

2015年,公司客户广州市妇女儿童医疗中心成为全国首家“云上三甲医院”。 这主要得益于其本身对移动医疗的重视。【本文地址】