【期海通行】船司提涨4月运价推涨盘面,关注其他船司后续跟进动作 |

您所在的位置:网站首页 › 航运界三大联盟 › 【期海通行】船司提涨4月运价推涨盘面,关注其他船司后续跟进动作 |

【期海通行】船司提涨4月运价推涨盘面,关注其他船司后续跟进动作

|

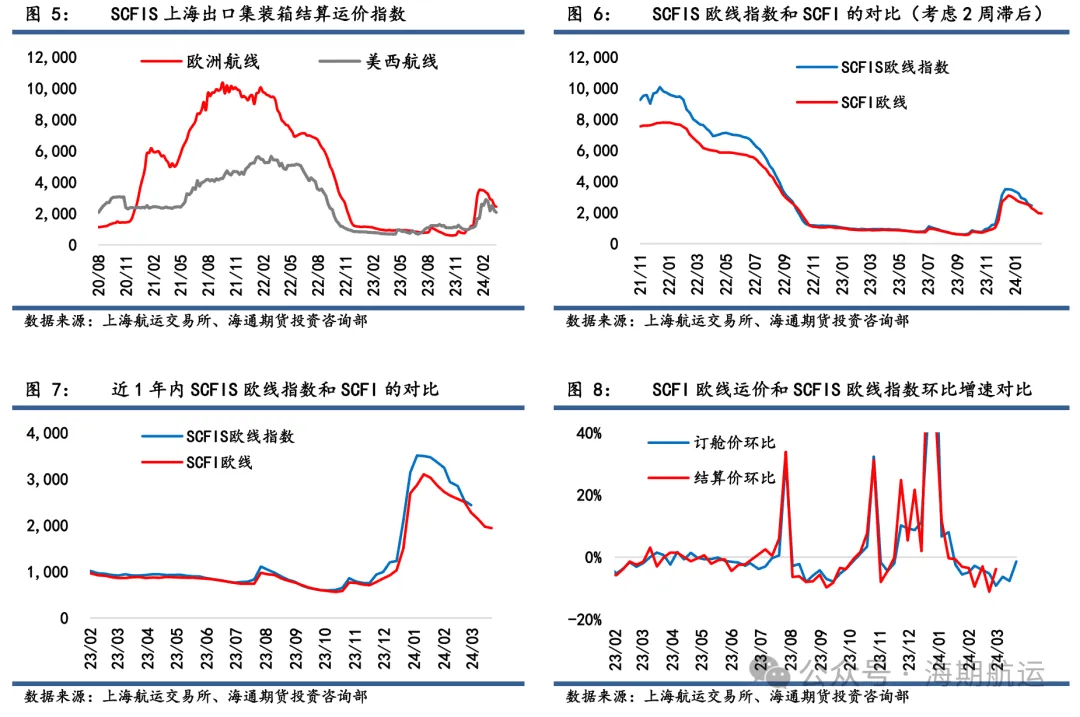

上海出口集装箱运价结算指数SCFIS:最新SCFIS欧线指数,环比下行3.8%至2437.19点,体现的是3月11日—3月17日即wk11的结算运价,结合电商平台数据来看,该周20GP报价均值环比下行5%,基本一致,更大的跌幅可能出现在wk12,预计跌幅在10%左右。

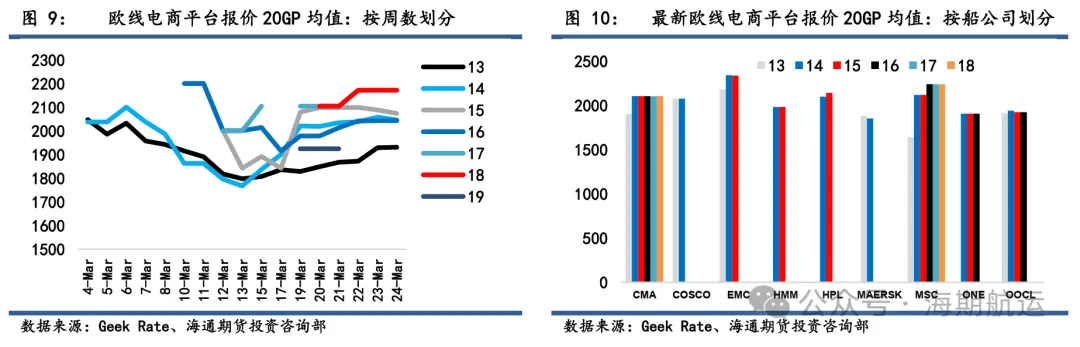

电商价格: 目前根据线上数据来看,4月初即wk14的运价中枢在2047/3605左右,各家船公司分化较大,其中马士基报价偏低,均值在1853/2931;马士基在周一和二陆续开放wk14欧基港运价,上海——鹿特丹/汉堡/安特卫普/勒阿弗尔开舱价格定在1525/2450左右,与上周开舱的wk13基本持平。参考3月24日最新运价,上海——汉堡航线运费已经升至1892/3007,涨幅367/557。赫伯罗特报价偏高,均值在2100/4000,符合其官网公告的价格调整。MSC自4月初的线上运价从1640/2740涨至2120/3540,线下也做出同步调整。

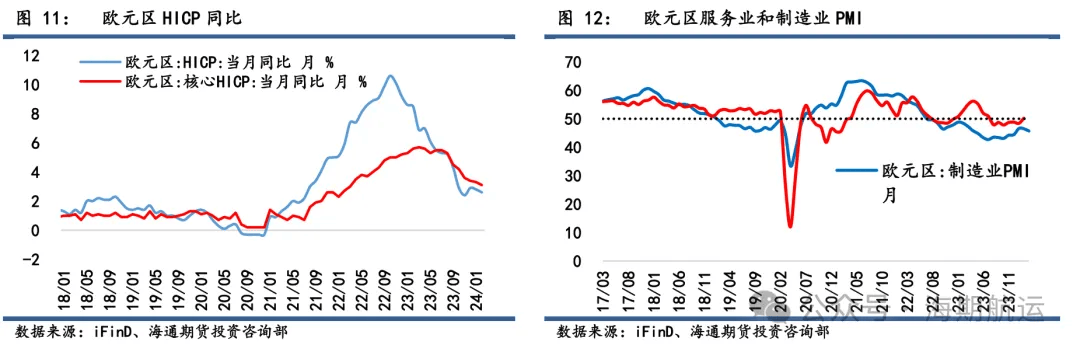

船司新闻/价格调整: 3月19日赫伯罗特公告宣涨4月欧线运费,FAK运价定在1600/3000,高于3月的1100/2000,并且线上wk14/15报价从1600/3000提涨至2100/4000,均包括500/1000的PSS。由于赫伯罗特在欧线市场份额有限且当时市场情绪更多受到马士基开放第14周舱位维持1525/2450的低价抑制,因此从盘面表现来看,市场多头情绪并未被点燃。3月21日根据电商平台数据,地中海航运提高4月1日起的欧线线上运价,从1640/2740提涨至2120/3540,幅度480/800;同步追溯官网公告,亚洲—北欧宣涨至2280/3800,线上线下基本一致。考虑到MSC自身和其隶属的2M在欧线上的市场份额较高且话语权更大,因此这一涨价动作对盘面积极情绪起到显著催化作用,因此盘面表现积极,尤其是在周四下午出现显著拉涨。3月22日CMA跟进宣涨欧线,运价提至2100/3800,自4月1日起生效。继赫伯罗特、地中海航运和达飞相继提涨后,后续需观察其他船司的跟进动作,尤其是目前报价偏低但同样在欧线份额和话语权都较大的马士基。 2、贸易需求端 宏观经济: 欧元区3月综合PMI初值49.9,略高于预期49.7,高于前值49.2;制造业PMI初值45.7,低于预期47且低于前值46.5;服务业PMI初值51.1,高于预期50.5且高于前值50.2。欧元区整体经济表现趋于稳定,制造业持续疲弱,连续12个月处于收缩区间,但是服务业温和改善。

外贸出口&港口吞吐: 根据调研,制造业复工复产稳步推进,出口订单逐步有序恢复。白色家电维持积极的出口增长势头,2024年1-2月家用空调生产同比增长16.9%,内销同比增长16.3%,出口同比增长18.9%。2月末库存同比下降9.4%。光伏板块出口量增价减,1-2月光伏三大主材(硅片、电池、组件)累计出口21.3亿kg,同比增加40%,前两个月组件出口规模大致为38.4GW,同比增长39%;同时根据海关数据,以金额为统计口径,今年1-2月三大主材出口总额为63.3亿美元,相比于2023年同期水平下降了27.2%。反映到船司订舱方面,据悉三大联盟在wk13订舱进度良好推进,普遍订舱率较高,基本满载,部分航线超过100%。

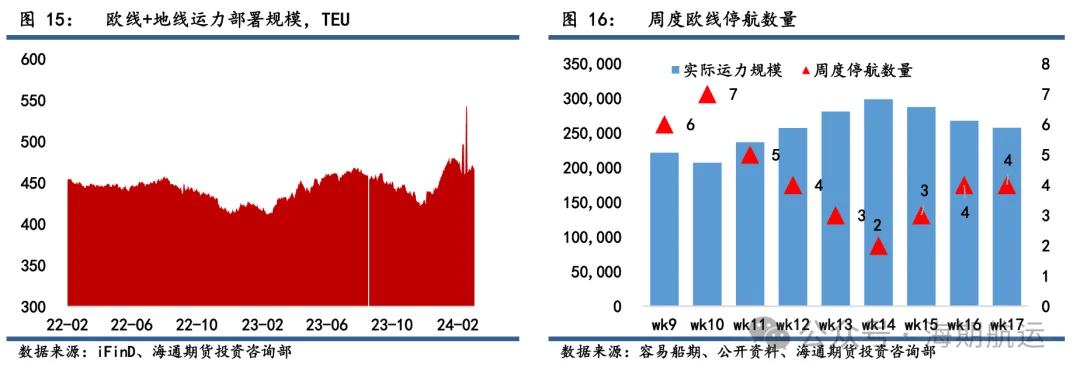

3、运力供给端 运力部署&停航: 过去一周,部署在欧线和地线上的运力合计46.6万TEU,基本与上周持平。新船交付方面,根据克拉克森研究统计,3月至今为止17000TEU+新巴拿马型集装箱船交付情况如下:23660TEU的Busan Express交付给HPL,部署在OA联盟的FE3航线,已于3月11日开始首航;OOCL Abu Dhabi仅完成命名仪式,尚未交付,首航预计推迟至4月30日。3月至今12000-16999TEU新巴拿马型集装箱船共交付5艘新船,其中MSC ILARIA交付给MSC并计划部署在欧线,首航3月22日。航次方面,根据容易船期数据,wk14欧线停航班次2个,相对较少,实际运力供给预计是计划规模的90%,wk15/16/17的停航班次预计是3/4/4个,运力供给规模普遍维持在80%以上,基本等于节前常规水平。更具体的航线调整方面,OA联盟取消挂靠华南港口的FAL7航次,在其2024年的DAY8航线产品中,在亚洲—北欧的航线从7条优化至6条。根据第三方研究机构统计,FAL7前期为双周班,由中远和OOCL共同部署8条9000-21000TEU的集装箱船,4月1日停止运营,这也同时意味着原本部署在该航线的运力会转至其他航线,来填补由于绕航带来的运力缺口。

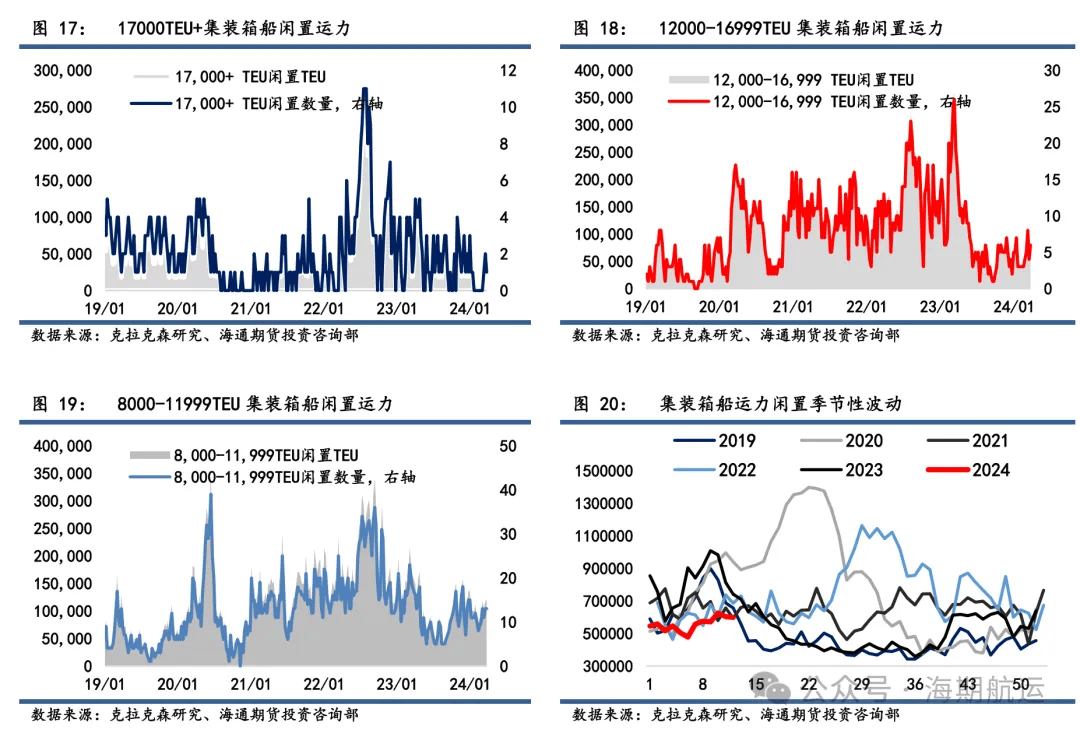

闲置:目前17000TEU以上有1艘闲置运力,18270TEU的M/V Maribo Maersk,正在宁波舟山检修,预计时间较长,暂无航次安排。12000-16999TEU 6艘(合80952EU),基本处于检修或者锚泊(多在红海区域),对比去年同期分别1艘和20艘的水平相比,目前闲置运力可提供的增量相对受限。

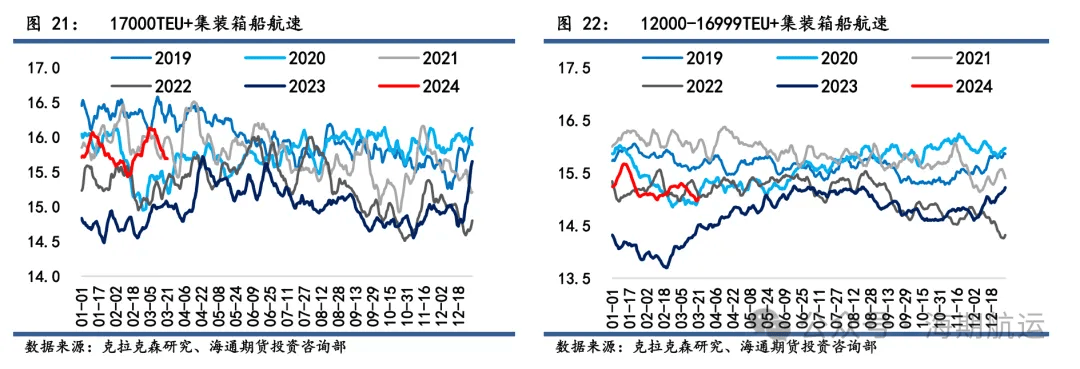

航速:航速处于正常波动范围。17000TEU以上的平均航速最新录得15.69节,高位继续回落;实际航行速度维持在18节,马士基航行速度偏高在20节以上。12000-16999TEU的平均航速小幅降至15.03节。

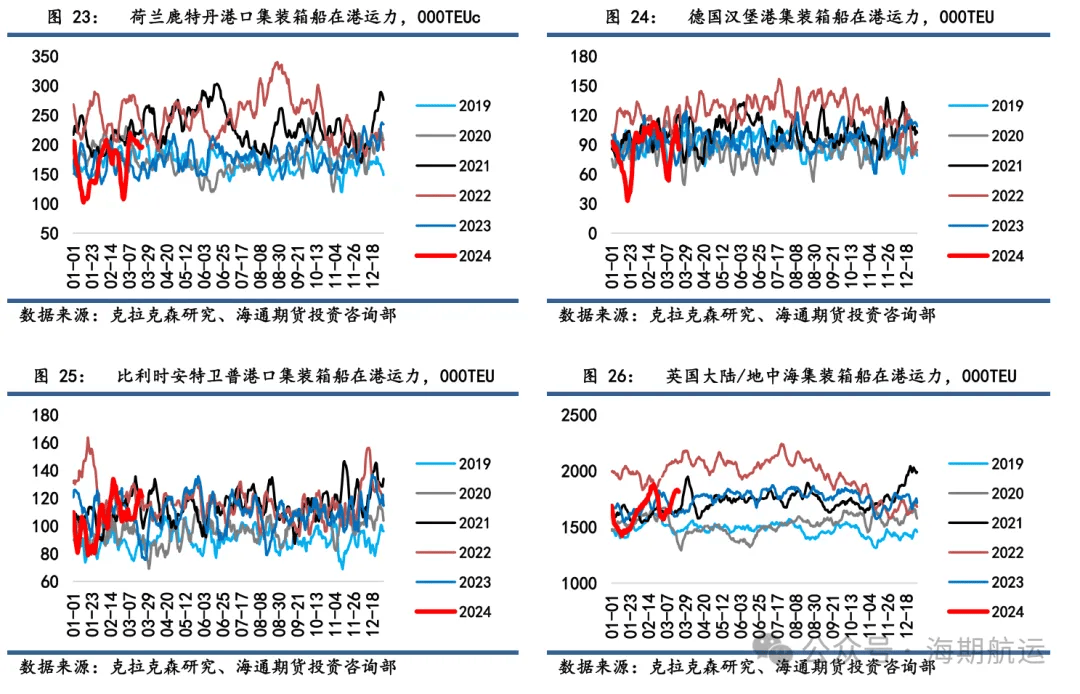

港口拥堵:东西航线集装箱船绕航带来的班次紊乱,欧洲港口继续维持阶段性拥堵,这也可以视作是红海绕行带来的供应链紊乱指针之一。3月中下旬欧洲在港集装箱船运力环比继续上行3.1%至181.4万TEU,鹿特丹港口港口拥堵情况继续改善,在港集装箱船41艘,合计运力环比上周下降2.7%至19.63万TEU;安特卫普在港运力进一步上涨,在港集装箱船17艘,合计12.12万TEU,环比增加5.5%;汉堡港堵港情况缓解,在港集装箱船运力13艘,合计运力降至8.91万TEU,环比上周的3月内高位下降4.4%。HPL的月度报告显示目前欧基港的堆场利用率维持中性水平,约在60-75%左右。

4、集运指数(欧线)期货 上周EC盘面主要呈现以下几个特征:首先盘面表现震荡上行,尤其是在周四全合约显著增加,其中06合约尾盘收涨停,主要原因在于MSC宣涨4月欧线运价,该涨价动作超出市场预期,尤其是在马士基连续多周下调线上运费强化市场悲观预期后。但同时周五各月份合约基本均高开低走;其中04围绕2030点进行反复震荡,由于04已经逐步接近交割月份,尽管涨价在前,多空双方也会更加理性的基于最后交割点位在设定合理估值。第二个特征在于多头移仓换月,主力合约切换至06,目前06合约持仓量15192手,超过04的13983手。之前我们曾提示过首艘船舶受胡塞武装袭击造成船员死伤出现,将影响船司短期内重返红海的决策,即便和谈成功也需要额外观察期以评估返回的稳定性和安全性,因此二季度乃至三季度复航红海的可能性弱化,继而降低了包括06和08在内的红海复航风险,凸显了当前可能存在估值偏低的情况。从月差表现来看,近期04/06的back结构也有所弱化,同时06/08的back结构强化。但由于目前4月是否存在一致性涨价仍未确定,因此也较难给6月份的运价定下基调,是维持高位,进一步推GRI抑或是延续前期悲观预期下行。所以仍需等待下周关于4月是否提涨的明确信号释放或04交割点位的逐步确认(占交割点位1/3比重的wk15价格)来给与06合约合理的估值区间。 姓名 从业资格号 投资咨询号 雷 悦 F03092392 Z0019978 林舒暖 F03109033 --- 许 易 F03115889 --- 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |