如何用自由现金流折现法(DCF) 估值? 上文讲了 如何计算自由现金流(FCF)?这篇开始介绍自由现金流折现法(Discounted Cash Flow)。一. ... |

您所在的位置:网站首页 › 自由现金流计算模型 › 如何用自由现金流折现法(DCF) 估值? 上文讲了 如何计算自由现金流(FCF)?这篇开始介绍自由现金流折现法(Discounted Cash Flow)。一. ... |

如何用自由现金流折现法(DCF) 估值? 上文讲了 如何计算自由现金流(FCF)?这篇开始介绍自由现金流折现法(Discounted Cash Flow)。一. ...

|

来源:雪球App,作者: 阿鑫No1,(https://xueqiu.com/3689359053/144254269)  上文讲了 如何计算自由现金流(FCF)? 这篇开始介绍自由现金流折现法(Discounted Cash Flow)。

一. 为什么要用自由现金流折现法? 估值方法有很多种,包括: 1. 对于大部分公司,可以用 PE / PB 等估值 2. 对于成长股,可以用 PEG 估值 3. 对于银行,常用 PB 估值 4. 对于保险公司,还可以用内涵价值EV估值 5. 对于地产,还可以用 NAV 估值

这些估值方法都很容易获取到相应的参数, 为什么我更偏爱 DCF 这种参数又多、算起来又复杂的估值方法呢?

巴菲特有讲过买股票就好比买公司,通过分析公司的自由现金流,思考每一笔钱应该花到哪些地方,这种分析能很好地帮投资者代入公司所有者这个角色。

二. 自由现金流折现法的公式 先来了解一下 DCF 的理论基础,DCF 估值法认为:一个公司未来每一年产生的自由现金流,按照一个无风险收益率,折算出它的现值,累加,就是他的价值。 从这里可以看出,DCF 估值法有这样几个关键值:企业当前自由现金流、企业的增长速度、无风险收益率。即: 公司估值 = F( 企业当前自由现金流,增长速度,无风险收益率 ) 实际操作中,通常把企业未来的增长分成两段,第一段是近期(5年、10年等)的快速增长期,后一段是低速的永续增长期。因此会有两个增长速度。 公司估值 = 快速增长期折现值 + 永续增长期折现值

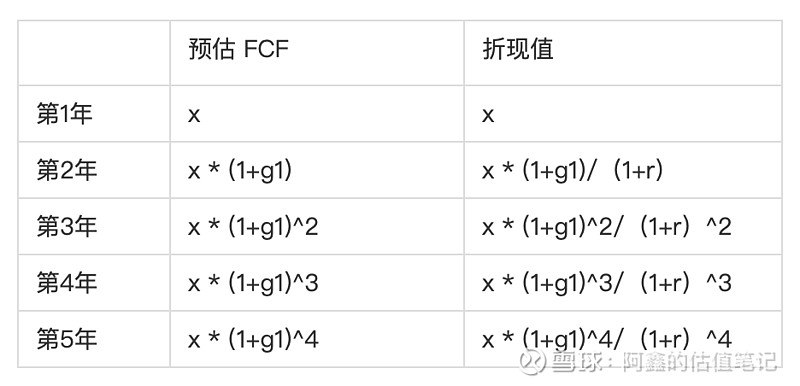

快速增长期算法 假设快速增长期取5年,第1年的自由现金流是 x,每年的自由现金流增速是 g1,折现率(无风险收益率)为 r,可得:

永续增长期算法

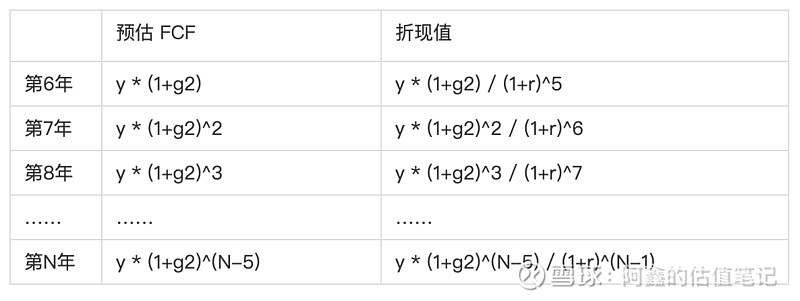

第6年开始进入永续增长期,假设第5年的自由现金流y = x * (1+g1)^4,自由现金流的永续增速是 g2,折现率依然为 r,可得:

永续年金的计算是等比数列求和,得到: 永续年金 = y * (1+g2) / (r -g2) 再将永续年金除以 (1+r)^4 得到永续年金折现值。

基于以上公式,则可以算出一家公司的折现自由现金流估值,将该估值与公司当前的市值比较,就可以知道是否便宜了。 三. 自由现金流折现法的适用范围 适用于自由现金流折现的公司,一般是要有比较平稳的业绩,因此周期股、高速成长股就不一定适用于这个方法估值。

周期股,比如航空、券商,他们的业绩波动大,且周期无法预测,每一年的自由现金流都相差很大。因此很难得到一系列较为认可的参数用来做 DCF。 对于周期股,PE/PB 等相对估值法反而更好用,不过这里要注意,周期股的特点决定了在其 PE/PB 低的时候入手并不是良计,有机会再详细展开。

高速成长股,在高速成长的过程中,往往需要进行大幅的资本投入,因此其资本性支出中,有很大一部分是扩张性的而非保全性的,很难比较精确地计算出这两种支出的各自占比,因此其 FCF 是比较失真的。 对于高速成长股,采用彼得·林奇所推崇的 PEG 估值更为合适,PEG 估值可以参见英国投资家 吉姆·斯莱特 所撰写的《祖鲁法则》,更为详尽。

四. 结尾 DCF 估值可以用 Excel 很容易的实现,但 DCF 的难点实际在于各个参数的取值,可谓失之毫厘差之千里。 接下来我会用若干家公司举例来说明如何应用 DCF。 ————————— 首发于微信公众号:阿鑫的投资笔记。记录股票估值的方法与心得。 网页链接{#学习老巴好榜样#} 网页链接{#价值投资#} |

【本文地址】

今日新闻 |

推荐新闻 |