紫金矿业(601899.SH)2023年报分析报告 一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立... |

您所在的位置:网站首页 › 腾讯年报分析报告 › 紫金矿业(601899.SH)2023年报分析报告 一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立... |

紫金矿业(601899.SH)2023年报分析报告 一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立...

|

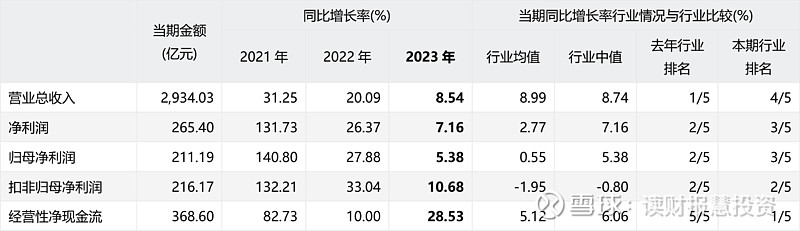

来源:雪球App,作者: 读财报慧投资,(https://xueqiu.com/2249490870/285603581)  一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。 摘要: 本分析报告数据来源为$紫金矿业(SH601899)$ 2023年年度财务报告及公司所处行业“铜”中5家公司的同期财务报告。 • 业绩概述: 根据紫金矿业(601899.SH)2023年年度财务报告数据,公司在2023年,实现营业总收入2,934.03亿元,同比增长8.54%;归母净利润211.19亿元,同比增长5.38%;扣非归母净利润216.17亿元,同比增长10.68%。 从本季度单季来看,2023年第四季度,公司实现营业总收入683.95亿元,同比增长3.41%,环比增长-8.41%;归母净利润49.54亿元,同比增长46.80%,环比增长-15.49%;扣非归母净利润64.09亿元,同比增长77.63%,环比增长15.43%。 • 重点关注: 根据公司的报告数据,公司本期应重点关注:货币资金/总资产、流动比率和前五大客户占比等,各项具体的关注原因见分析报告正文。 一、基本情况股票代码:601899.SH 股票简称:紫金矿业 所属行业:铜 行业企业数量:16家 行业企业分析样本数:5家 所属地区:福建 上市日期:2008-04-25 主要业务:在全球范围内从事金、铜、锌等矿产资源勘查与开发,适度延伸冶炼加工及贸易金融业务等 备注:样本公司主要包括:紫金矿业(601899.SH)、$江西铜业(SH600362)$ 、云南铜业(000878.SZ)、$西部矿业(SH601168)$ 、电工合金(300697.SZ)。 二、经营业绩1.业绩情况1.1.当前业绩紫金矿业(601899.SH)2023年财务报告显示,公司实现: • 营业总收入2,934.03亿元,较上年同期增长8.54%,实现正增长; • 净利润265.40亿元,较上年同期增长7.16%,实现正增长; • 归母净利润211.19亿元,较上年同期增长5.38%,实现正增长; • 扣非归母净利润216.17亿元,较上年同期增长10.68%,实现正增长; • 经营性净现金流368.60亿元,较上年同期增长28.53%,实现正增长,同比增长率位于行业前列。

2023年第四季度,公司实现: • 营业总收入683.95亿元,同比增长3.41%,同比实现正增长,环比增长-8.41%,环比出现下降; • 净利润64.68亿元,同比增长58.55%,同比实现大幅增长,环比增长-10.66%,环比出现下降; • 归母净利润49.54亿元,同比增长46.80%,同比实现较大幅度增长,环比增长-15.49%,环比出现下降; • 扣非归母净利润64.09亿元,同比增长77.63%,同比实现大幅增长,环比增长15.43%,环比实现正增长; • 经营性净现金流111.37亿元,同比增长65.48%,同比实现大幅增长,环比增长14.87%,环比实现正增长。

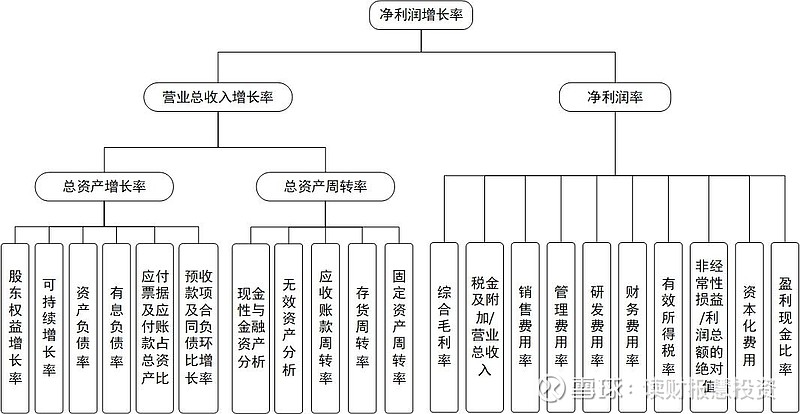

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。 2.1业绩变动——净利润增长率净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。 • 2023年,公司净利润增长率为7.16%,较上年同期变动-19.21个百分点(上年同期为26.37%);指标值与行业中值持平(行业中值为7.16%)。 • 营业总收入增长率为8.54%,较上年同期变动-11.55个百分点(上年同期为20.09%);指标值低于行业中值(行业中值为8.74%),营业总收入增长低于行业平均水平。 • 净利润率为9.05%,较上年同期变动-0.11个百分点(上年同期为9.16%);指标值高于行业中值(行业中值为5.71%),盈利能力优于行业平均水平。

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。 ★ 2023年,公司总资产增长率为12.08%,较上年同期变动-34.64个百分点(上年同期为46.72%);指标值行业排名靠前(行业排名1/5),公司总资产增速明显快于行业平均水平。 分拆来看: • 股东权益增长率为11.17%,较上年同期变动-22.80个百分点(上年同期为33.97%);指标值行业排名靠前(行业排名1/5),股东权益增速明显快于行业平均水平。 • 资产负债率为59.66%,较上年同期变动0.33个百分点(上年同期为59.33%);指标值高于行业中值(行业中值为56.43%),总体债务负担高于行业平均水平。 • 有息负债率为42.18%,较上年同期变动1.07个百分点(上年同期为41.11%);指标值高于行业中值(行业中值为37.92%),借贷还本付息压力高于行业平均水平。 • 应付票据及应付账款占总资产比重为4.75%,较上年同期变动0.34个百分点(上年同期为4.41%);指标值行业排名靠后(行业排名5/5),应付票据及应付账款占总资产比显著低于行业平均水平。 • 预收款项及合同负债环比增长率为-19.73%,较上年同期变动-2.24个百分点(上年同期为-17.49%);指标值高于行业中值(行业中值为-53.97%),预收款项及合同负债环比增速优于行业平均水平。

★ 2023年,公司总资产周转率为0.90,较上年同期变动-0.15(上年同期为1.05);指标值低于行业中值(行业中值为1.56),公司资产总体运营效率低于行业平均水平。 分拆来看: • 现金性资产占总资产比重为6.93%,较上年同期变动-1.35个百分点(上年同期为8.28%);指标值行业排名靠后(行业排名5/5),现金性资产所占比重明显低于行业平均水平。 • 无效资产占总资产比重为0.94%,较上年同期变动0.03个百分点(上年同期为0.91%);指标值行业排名靠前(行业排名1/5),无效资产比重明显高于行业平均水平。 • 应收票据与应收账款周转率为34.56,较上年同期变动-14.18(上年同期为48.74);指标值低于行业中值(行业中值为57.49),应收票据与应收账款运营效率低于行业平均水平,说明公司对客户的议价能力相对较弱。 • 存货周转率为8.61,较上年同期变动-1.00(上年同期为9.61);指标值低于行业中值(行业中值为10.48),存货运营效率低于行业平均水平。 • 固定资产周转率为3.81,较上年同期变动-0.40(上年同期为4.21);指标值低于行业中值(行业中值为11.57),固定资产运营效率低于行业平均水平。

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。 2023年,公司 • 毛利率为15.81%,较上年同期变动0.07个百分点(上年同期为15.74%);指标值高于行业中值(行业中值为11.57%),公司产品毛利率高于行业平均水平,盈利能力相对较强。 • 税金及附加/营业总收入为1.65%,较上年同期变动0.07个百分点(上年同期为1.58%);指标值高于行业中值(行业中值为0.33%),税金及附加占比高于行业平均水平。 • 销售费用率为0.26%,较上年同期变动0.03个百分点(上年同期为0.23%);指标值高于行业中值(行业中值为0.18%),销售费用支出比重高于行业平均水平。 • 管理费用率为2.56%,较上年同期变动0.24个百分点(上年同期为2.32%);指标值行业排名靠前(行业排名1/5),管理费用支出比重明显高于行业平均水平,管理投入可能会对利润产生较大侵蚀。 • 研发费用率为0.53%,较上年同期变动0.07个百分点(上年同期为0.46%);指标值与行业中值持平(行业中值为0.53%)。 • 财务费用率为1.11%,较上年同期变动0.41个百分点(上年同期为0.70%);指标值高于行业中值(行业中值为0.37%),财务费用支出比重高于行业平均水平。 • 非经常性损益/利润总额的绝对值为-1.59%,较上年同期变动-3.29个百分点(上年同期为1.70%);指标值行业排名靠后(行业排名5/5),非经常性损益对利润的影响明显低于行业平均水平。 • 有效所得税税率为15.17%,较上年同期变动-2.25个百分点(上年同期为17.42%);指标值低于行业中值(行业中值为15.76%),公司有效所得税税率低于行业平均水平。 • 盈利现金比率为138.89%,较上年同期变动23.10个百分点(上年同期为115.79%);指标值低于行业中值(行业中值为147.38%),利润的现金含量低于行业平均水平,公司盈利质量相对较差。

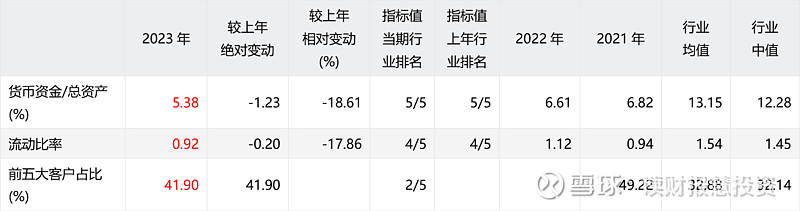

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。 根据2023年年度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 货币资金/总资产:“货币资金/总资产”偏低,应关注公司资产的流动性、现金流情况和短期偿债压力,并结合“现金性资产/总资产”、“流动比率”等指标做进一步分析。 • 流动比率:“流动比率”偏低,需要关注公司的流动性风险。 • 前五大客户占比:“前五大客户占比”较高,说明客户集中度高,客户对公司的谈判能力强,容易降低公司的盈利水平或者经营效率。如果客户出现问题或者减少采购,有可能使经营产生较大波动。 四、结论2023年,紫金矿业营业总收入增长8.54%,实现正增长;归母净利润增长5.38%,实现正增长。 根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率下降,对净利润增长率形成了负贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。 根据DCB分析法对公司重点指标的分析可知: • 营业总收入增长低于行业平均水平;盈利能力优于行业平均水平。 • 公司总资产增速明显快于行业平均水平;股东权益增速明显快于行业平均水平;总体债务负担高于行业平均水平;借贷还本付息压力高于行业平均水平;应付票据及应付账款占总资产比显著低于行业平均水平;预收款项及合同负债环比增速优于行业平均水平。 • 公司资产总体运营效率低于行业平均水平;现金性资产所占比重明显低于行业平均水平;无效资产比重明显高于行业平均水平;应收票据与应收账款运营效率低于行业平均水平,说明公司对客户的议价能力相对较弱;存货运营效率低于行业平均水平;固定资产运营效率低于行业平均水平。 • 公司产品毛利率高于行业平均水平,盈利能力相对较强;税金及附加占比高于行业平均水平;销售费用支出比重高于行业平均水平;管理费用支出比重明显高于行业平均水平,管理投入可能会对利润产生较大侵蚀;财务费用支出比重高于行业平均水平;非经常性损益对利润的影响明显低于行业平均水平;公司有效所得税税率低于行业平均水平;利润的现金含量低于行业平均水平,公司盈利质量相对较差。 对于公司的本期报告数据,应该重点关注:货币资金/总资产、流动比率和前五大客户占比等。 |

【本文地址】

今日新闻 |

推荐新闻 |