建立能力圈:腾讯的金融科技板块分析 第一部分:腾讯的组织结构CDG,负责广告、金融科技、市场公关、投资、战略发展等领域,说起来这个事业群负责的有一点点杂,但... |

您所在的位置:网站首页 › 腾讯业务板块图 › 建立能力圈:腾讯的金融科技板块分析 第一部分:腾讯的组织结构CDG,负责广告、金融科技、市场公关、投资、战略发展等领域,说起来这个事业群负责的有一点点杂,但... |

建立能力圈:腾讯的金融科技板块分析 第一部分:腾讯的组织结构CDG,负责广告、金融科技、市场公关、投资、战略发展等领域,说起来这个事业群负责的有一点点杂,但...

|

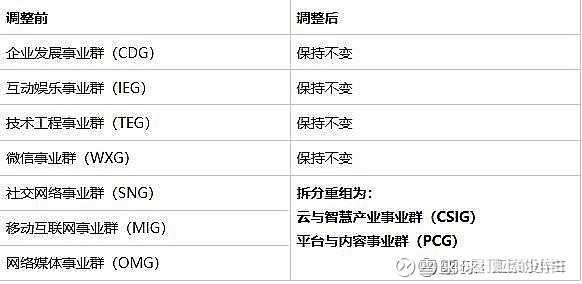

来源:雪球App,作者: 屋顶上的小白,(https://xueqiu.com/7307287932/202359959) 第一部分:腾讯的组织结构 CDG,负责广告、金融科技、市场公关、投资、战略发展等领域,说起来这个事业群负责的有一点点杂,但我们只要知道其核心能力是战略发展和投资并购即可。如果说腾讯的投资能力非常优秀的话,功劳都是它的,其投资能力属于国内一流。其次是他是整个公司的战略发展驱动者,整个腾讯的智囊团,解决问题,实现突破。 IEG,游戏。负责做各种好玩的游戏并推动国际化。 TEG,负责整个公司的最底层技术支持,例如安全防护、网络等。 WXG,做微信及微信衍生品的。 SNG(已拆掉),做QQ及其衍生品的。 MIG(已拆掉),专为移动互联网而生,做互联网+、应用宝、搜索、浏览器等比较杂的移动互联网产品的。 OMG(已拆掉),专为网络媒体而生,腾讯视频,腾讯新闻,天天快报等新媒体平台。 CSIG(新成立),专为ToB和ToG而生,负责腾讯云,医疗、互联网+、智慧零售、教育、医疗、安全和LBS(地图)等智慧场景。 PCG(新成立),专为ToC而生,负责各种除微信、游戏以外的所有ToC应用的落地,且负责内容的生产

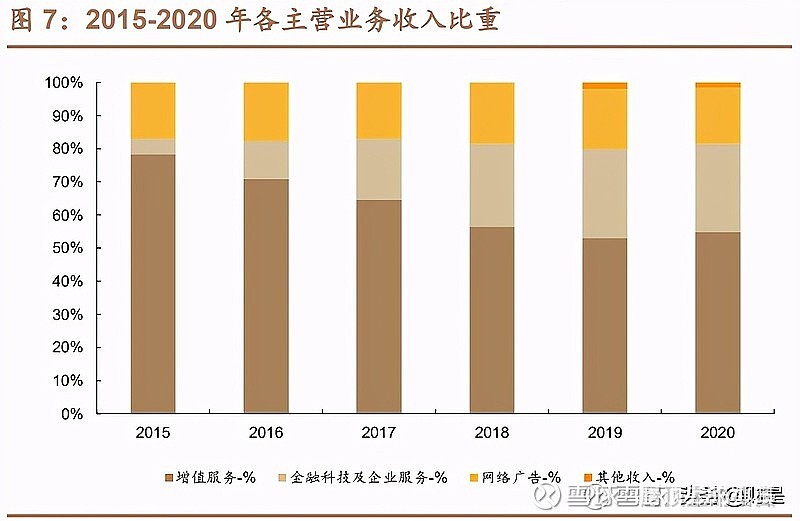

这张图实际上并不算非常完整,调整前后的架构还包括S线和总办,S线负责行政等日常运营活动,而总办是整个公司的核心领导层。S线不用多说,主要负责在职员工的日常服务,而总办更像是美国的联邦制度,下面的各大事业群则负责各个业务的具体落地,总办则是中央指挥,把控整体方向。 第二部分:各个板块的收入和利润 一腾讯业务结构:社媒、游戏、广告、金融、云服务及投资等产品。2019 年后, 腾讯将营业收入分为四个部分:增值服务、网络广告、金融 科技及企业服务、其他产品。 1增值服务作为收入占比最高的业务,其内部又可以 分为A社交媒体收入和B游戏收入;2网络广告业务根据其广告的性质又可以分为媒体 广告、社交广告;3金融科技及企业服务对应C金融科技业务线和D云服务业务 线,金融科技业务线又可以进一步分解为支付业务和金融科技业务;4其他产品则 是将不属于上述三大部分的收入归于其中。 公司近十年营业收入、净利润仍处于波动中的高增速区间。2020 年公司分别 实现营业收入、归母净利润 4820 亿元、912 亿元,同比增长 28%、30%。净利率五年平均约为28% 二增值服务收入占比最高,金融科技和企业服务业务贡献收入增速,广告占比多年稳定。2015 年至 今,公司广告业务在营业收入中的占比保持稳定,五年平均为 18%,广告业务的 同比增速也与总营业收入的同比增速相差无几。随着金融科技及企业服务业务收 入的高速增长,其在腾讯收入体系中的重要性逐步提升:由 2015 年的 5%上涨至 2020 年的 27%,反映其增速长期快于总营业收入的增速,是 2015 年至今公司营 收增长的主要驱动。另一方面,增值服务(分为游戏和社交媒体)收入占比持续 下滑,但仍为公司营收占比最大的业务,除 2020 年由于疫情导致收入增速快于 其他业务,2016-2019 年业务增速慢于其他业务和总营业收入增速. 三毛利率分析。根据年报分析,增值服务收入总体毛利率约55%。考虑视频、音乐等社交媒体为投入资金大,利润产出低的行业特点,总体保持收支平衡即可视为合格。而游戏业务毛利率约为60-70%。 金融科技与企业服务金融科技与企业服务业务 2015 年至今毛利率、收入占比快速提升。金融科 技与企业服务业务整体毛利率由 2015 年 10%逐步上升至 28%,营业收入占比由 5%提升至 27%。 广告业务,由于社交广告占比上升,媒体广告接近天花板。17-18毛利率约为35%,19-20毛利率约为50%。总体营业收入占比保持18%。

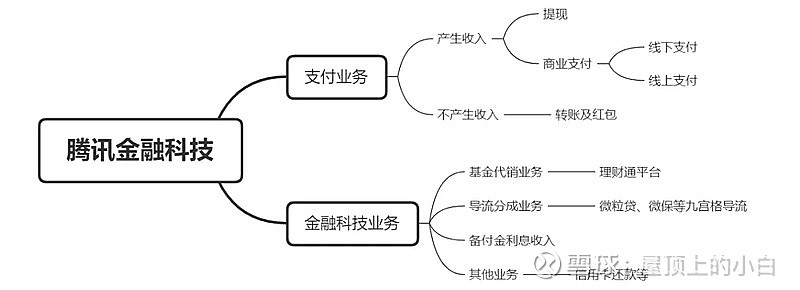

第三部分:金融科技 腾讯金融科技具体又可以分为支付业务和金融科技业务。由于微信支付业务 属于微信事业群,因此我们将其与其他的金融科技业务分列,将腾讯金融科技分 为支付业务和金融科技业务两大板块。 支付业务又可以具体分为红包转账业务、提现业务、商业支付业务三个部分。 其中商业支付业务可以继续的细分为线下支付、线上支付两个部分。另一方面, 金融科技业务主要包含基金代销业务、导流分成业务以及备付金产生的利息收入。 基金代销业务由全资子公司腾安基金以理财通平台为基础开展;导流分成业务主 要为联营公司微众银行的消费贷产品微粒贷进行导流,收取分成收入;备付金产 生于支付业务,但是由于第三方支付牌照由财付通持有,因此将其归入金融科技 业务。

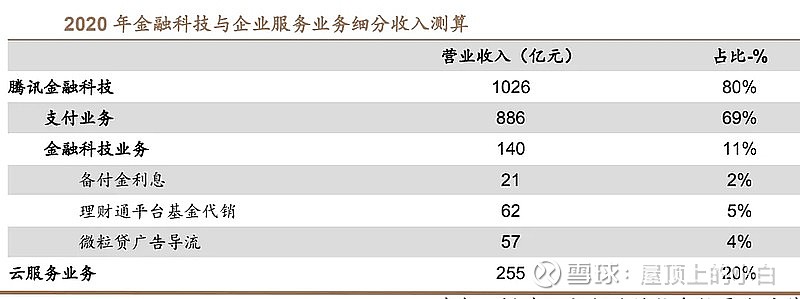

年报分析:商业支付是金融科技业务主要收入增长引擎。通过对腾讯控股 2015 年-2020 年年报信息汇总,可以梳理出腾讯对于自身的金融科技业务增长动 力的判断。从中我们可以看出,金融科技业务的营业收入高速增长时期,与商业 支付交易量快速提升时期重合。且在 2020Q1 疫情居家隔离期间,线下商业支付 在一段时间中受抑制,导致一季度出现营业收入-12%的环比下降。因此,商业支 付的增长是金融科技业务收入增长的主要引擎。 2020 年支付业务收入约占腾讯金融科技收入的 86%。以公司财报披露口径, 金融科技业务与云服务业务收入是合并披露的,但公司会间断的披露云业务的收 入情况,因此我们可以依据这一数据推算出金融科技业务的收入。2020 年公司金融科技与云服务业务共实现营业收入 1281 亿元,减去云服务 业务收入 255 亿元后,得到金融科技业务收入为 1026 亿元。根据下文的分析, 我们依靠公开数据进行合理推测,得出 2020 年备付金收入约为 21 亿元,理财通 基金代销收入约为62亿元,微粒贷导流收入约为57亿元,因此金融科技业务2020 年总收入约为 140 亿元。进而可以推算出支付业务 2020 年收入约为 886 亿元。

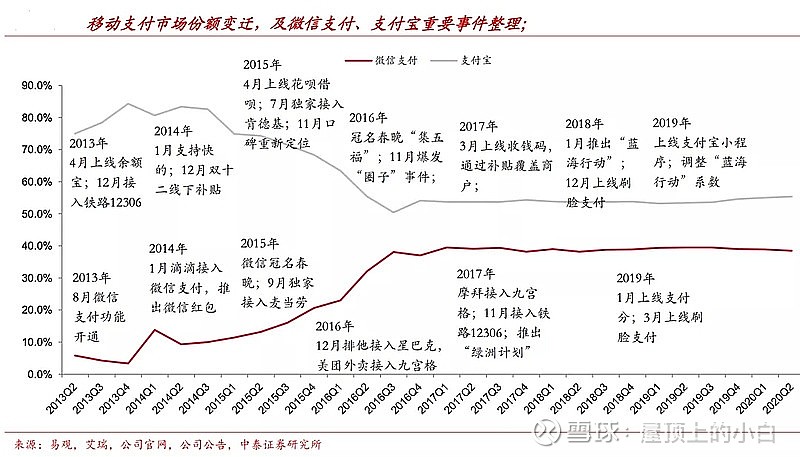

第四部分:商业支付的实际费率(0.2%),线上支付利润更好 1商业支付的接入方式分为直连模式和服务商模式。直连模式,商户自行申请 入驻微信支付,无需服务商协助,信息、资金流直接在微信支付与直连商户之间 流通。 服务商具体又可以分为地推和技术开发商,充当商户与微信支付之间的中介, 并代商户发起支付,获得支付手续费分成,通过服务商开通微信支付的商户被称 为特约客户。相对于直连模式,服务商模式可以在微信支付商业版规模提升后保 证商户的使用体验,在微信支付商业版的推广中起到了重要作用,因此也享有了 较好的返佣补贴。 2官方费率作为价格上限,补贴调价确定实际费率。官方支付手续费率体系为 0.6%-1.0%,其中实物商品和线下服务为 0.6%,虚拟商品和线上服务为 1.0%, 这也是商户直连微信支付的费率。实际中,由于服务商可以给予其开发的特约商 户优惠费率,以及线上的大型电商平台(例如拼多多、京东、美团)可以获得微 信官方协议费率,官方定价更类似于一个价格上限,事实上的支付费率低于这一 标准。由于支付业务仅确认扣除服务商返佣的收入,因此对于服务商的具体奖励 政策决定了实际支付手续费率。 服务商奖励政策分为基础奖励和特殊行业奖励,大盘实际费率主要由基础奖 励方式决定。对服务商的奖励分为基础服务奖励和行业服务(高速、加油、酒店、 零售等等)奖励,基础服务奖励默认获得,行业奖励通过提交行业服务奖励报名 获得,但二者不能同时兼得。此外,微信支付还不定期针对不同的场景提供额外 的活动奖励,比如餐饮场景绿洲计划、停车场景绿荫计划等。目前基础奖励以 0.2%为分界线。服务商可以为商户的除了 H5、App 以外的 线上线下支付开通最低为 0.2%的费率,商家费率高于 0.2%的部分为服务商的奖 励返佣。行业奖励逐步减轻,利润释放可期。以“绿洲计划”为例:2017 年,微信支 付开始了针对非快餐类餐饮“绿洲计划”,对前 50 万名接入微信支付商业版的商 户实施 0 交易手续费的政策,并且对相应服务商进行 0.2%的补贴。此后“绿洲计 划”经过多次调整,商家手续费由 0%提升至 0.2%,服务商返佣由 0.2%下降至 0.05%。 3线下支付标准费率为 0.38%,实际确认收入部分约为 0.2%。由于目前服务商 可以为所有的线下商户降低支付费率,最低为 0.2%。考虑到目前线下标准支付费 率为 0.38%,基础奖励以 0.2%为分界线,而支付业务最终确认收入部分扣除了对 于服务商的返佣,因此目前线下商业支付确认收入的实际费率约为 0.2%。 4线上支付标准费率为 0.6%,实际确认收入部分高于 0.2%,利润率高于线下 支付。目前线上支付的标准费率是 0.6%。服务商对于线上支付的影响力显著减低, 因为其只能为其特约商户降低公众号、小程序、企业微信三种线上入口产生的费 率至 0.2%,而不能降低 App、H5 页面的支付费率。另一方面,线上入口接入了大量的直连商户,例如小程序中的麦当劳。这一 部分直连商户的支付费率是与微信支付 Case by Case 确定的。虽然部分直连微 信支付的电商平台(例如拼多多)可以获得优惠费率,但这一优惠费率并不会低 于 0.2%:根据腾讯与拼多多 2018 年 2 月签署的战略合作协议,拼多多使用微信 支付的费率“不高于(微信支付)向第三方收取的支付解决方案的正常费率。”, 结合微信支付对服务商的基础奖励方式,我们推测这一费率目前应该接近于 0.2%。 因此,线上支付实际确认收入的费率是高于 0.2%,利润率显著高于线下支付(线下对地推和服务商的返利)。 第五部分:长期竞争态势 一当下的竞争态势。 根据最新数据,在支付领域,支付宝市场份额约为55%,微信支付约为39%,妥妥的双寡头格局。但其实二者在业务上的结构差异很大, 据德邦证券的研报《深度解析腾讯金融科技》测算,来自的商业支付的收入约占腾讯金融及企业模块总收入的69%,而贷款、理财等其他衍生业务占比则仅为31%。我们再来比较一下支付宝的收入构成:根据蚂蚁集团的招股书,2020年支付宝的商业支付收入占比为36%,而贷款、理财、保险等其他衍生业务则占比64%;所以在收入上,腾讯主要靠本职的支付收入,而支付宝主要靠衍生收入. 可以看到,支付业务仍然是腾讯金融科技收入的大头,占比86%,而金融科技业务收入不高,占比14%。横向对比同行蚂蚁金服,支付宝商业支付收入占比36%,而贷款、理财、保险等其他衍生品收入占比达64%,其中小贷业务是支付宝收入的主力。两者的收入结构差距还是挺大的。从收入结构上看,腾讯的金融业务更像是支付科技,蚂蚁倒是更像金融科技

二未来长期的竞争态势 1在支付市场没有出现强制性国家队的前提下,依靠商业竞争,市场将依然维持支付宝和微信支付双雄竞争格局,二者比例维持不变,或谨慎利好腾讯。同时国家经济在发展,整个社会的总体交易额会越来越多。判断未来长期的底层逻辑,支付的数字化发展是大概率事件,支付业务所处的是一个增量的市场,微信支付业务未来有很长的雪坡。 2支付行业的底层逻辑,支付场景决定支付市场份额。腾讯将在支付场景占比超过支付宝,但其他衍生收入有待观察。互联网的高成长高风险基因,与金融的低风险要求,感觉有些相违背,国家必将加大互联网金融的风险监管,互联网不金融。 3腾讯在金融科技上整体还是比较克制的。无论是信贷业务未向用户全面开放,还是微信商业支付费率一直在打折,或是保险、基金分销隐藏在较深的流量入口,这些都是克制的表现,也是隐藏的未来增长空间。 4腾讯最大的根基依然是社交,微信支付场景是一种对微信社交粘性的互补,过度商业化是否影响社交粘性,有待进一步观察。

|

【本文地址】