Stata:面板向量自回归操作教程 |

您所在的位置:网站首页 › 脉冲响应函数eviews操作 › Stata:面板向量自回归操作教程 |

Stata:面板向量自回归操作教程

|

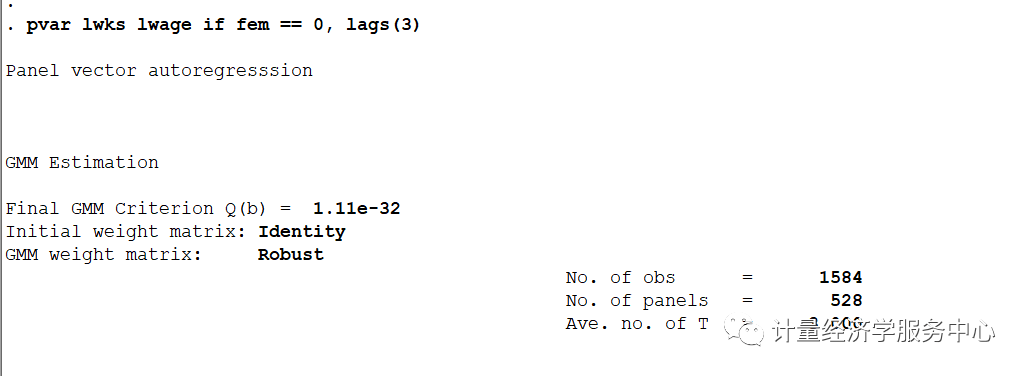

maxlag(#)指定获得统计信息的最大滞后顺序。 pinstlag(numlist) specifies that the numlist-th lag from the highest lag order of depvarlist specified in the panel VAR model implemented using pvar be used. This option cannot be specified with the option pvaropts(instlag(numlist)). pvaropts(options) passes arguments to pvar. All arguments specified in options are passed to and used by pvar in estimation. 3、pvargranger pvargranger对面板VAR模型的每个方程进行Granger causality Wald tests. estimate (estname)请求pvargranger使用之前获得的一组保存为estname的面板VAR估计。默认情况下,pvargranger使用活动(即最新)结果。 4、pvarstable 后估计命令pvarstable通过计算估计模型各特征值的向量来检查面板VAR估计的稳定性条件。Lutkepohl(2005)和Hamilton(1994)都表明,如果所有的伴随矩阵的向量都严格小于1,则VAR模型是稳定的。稳定性为估计脉冲响应函数和预测误差方差分解提供了已知的解释。 5、 pvarirf 后估计命令pvarirf计算并绘制脉冲响应函数(IRF)。根据蒙特卡罗估计的面板VAR模型,采用高斯逼近的方法估计置信度。正交化的IRF基于Cholesky分解,累积的IRF也可以使用pvarirf计算。 3 面板向量自回归PVAR操作案例1 我们使用psidextract数据,我们复制了Holtz-Eakin、Newey和Rosen(1988)中表2所示的简化形式的面板VAR,使用了Stata中收入与动态(PSID)面板研究数据中对1976-1982年528名男性的观察。 在他们最初的分析中,Holtz-Eakin, Newey和Rosen(1988)使用了1968年至1981年期间观察到的898名男性样本,使用了年工作时间和年平均时薪。所以我们的样品成分和时间段与原始的文章略有不同。在本例中,假设对数转换工资率(lwage)和工作周数(lwks)是每个变量的三个滞后函数。我们还假设工资率和工作周的系数在整个样本中是普遍的,并且系统的个体异质性被个体固定效应所捕获。变量fem是一个表示被调查者性别的二元变量。

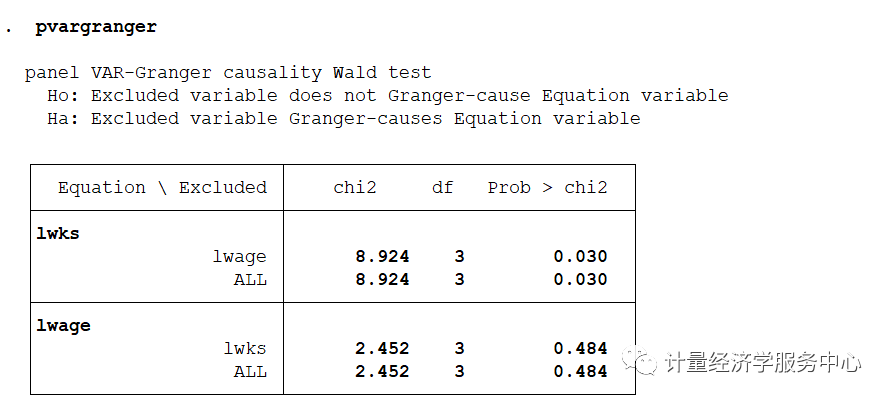

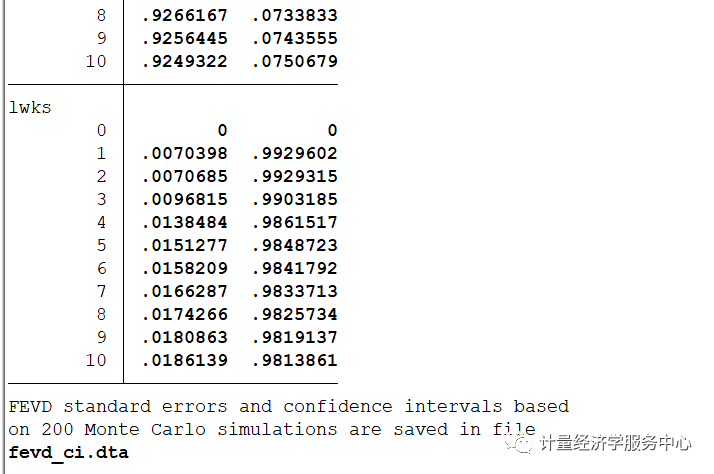

拟合简化形式的面板VAR后,我们可能想知道一个变量的过去值,例如,x,在预测另一个变量y的值时是否有用,条件是过去的y值,也就是说,x是否“Granger-causes”y (Granger 1969)。这是作为单独的Wald检验实现的。pvargranger命令为Stata的内置测试命令提供了Granger因果关系测试。

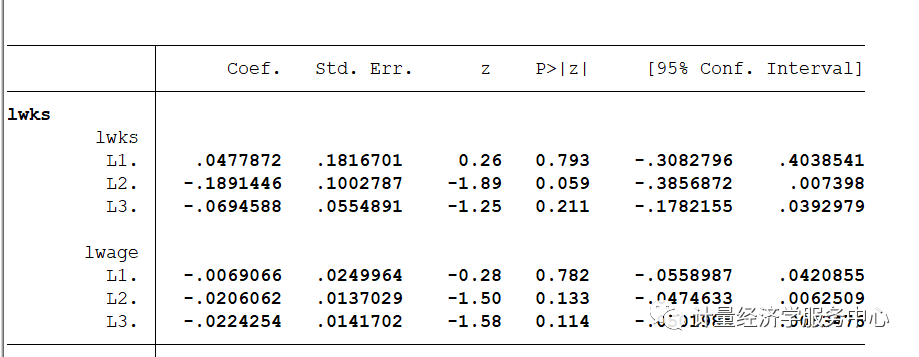

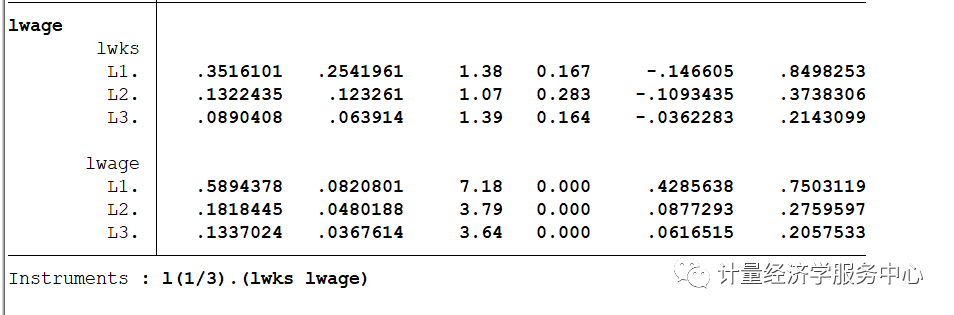

下面的第一个结果是对lwks方程中出现的lwage的三个时滞项的系数是否共同为零的检验。在90%的置信水平上拒绝lwage不Granger-cause lwks的原假设;然而,lwks不格兰杰导致lwage的假设没有被拒绝。标记为ALL的第二个检验是关于所有内生变量的所有时滞系数的,除了因变量的系数共同为零之外。因为panel VAR模型中只有两个内生变量,所以这个测试与第一个测试相同。有时滞系数的,除了因变量的系数共同为零之外。因为panel VAR模型中只有两个内生变量,所以这个测试与第一个测试相同。 用pvar拟合一个面板VAR模型后,可以使用pvarstable计算基于估计参数的矩阵的模。由于所有模都小于1,因此模型是稳定的。

通过添加图形选项,可以生成稳定性测试的图形,我们可以看到,由于伴随矩阵的根,模型是稳定的,都在单位圆内。

使用pvarirf命令进行脉冲响应分析

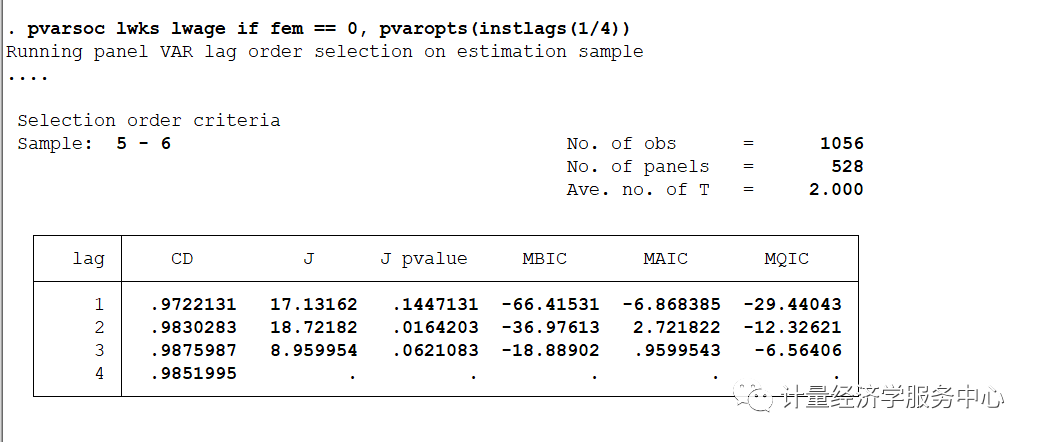

我们可以使用pvarsoc来确定一个最优矩和模型滞后顺序。

上述操作假设所有内生变量都是平稳的。使用Stata的内置xtunitroot命令,我们对lwks和lwage进行面板单元根测试,发现lwage具有单位根。 Harris-Tzavalis unit-root test forlwks ---------------------------------------Ho: Panels contain unit roots Numberofpanels = 528Ha: Panels are stationary Numberofperiods = 7 AR parameter: Common Asymptotics: N -> InfinityPanel means: Included T FixedTime trend: Not included------------------------------------------------------------------------------Statistic z p-value------------------------------------------------------------------------------rho 0.0306-36.68040.0000------------------------------------------------------------------------------ . . . xtunitroot ht lwage iffem == 0 Harris-Tzavalis unit-root test forlwage ----------------------------------------Ho: Panels contain unit roots Numberofpanels = 528Ha: Panels are stationary Numberofperiods = 7 AR parameter: Common Asymptotics: N -> InfinityPanel means: Included T FixedTime trend: Not included------------------------------------------------------------------------------Statistic z p-value------------------------------------------------------------------------------rho 0.63750.77210.7800------------------------------------------------------------------------------ . 4 面板向量自回归PVAR操作案例2 数据介绍: 我们使用了Stata提供的1968年至1978年全国纵向调查中14-26岁女性的子样本。我们的子样本包括2039名女性,她们在至少三轮调查中报告了工资(工资)和年度工作时间(小时),其中两轮调查是连续进行的。Holtz-Eakin等人使用了相同的调查,但不同的时间段和不同的工作人员子样本,因此结果可能不是直接可比的。使用前四个滞后时间和工资作为工具,使用pvarsoc计算一到三阶面板VAR模型选择。 1、导入数据 2、查看数据如下:

3、查看数据结构 . xtdescribe idcode: 1, 2, ..., 5159n = 3914year: 68, 69, ..., 78T = 9Delta(year) = 1unit Span(year) = 11periods (idcode*year uniquely identifies each observation) Distribution of T_i: min 5% 25% 50% 75% 95% max 1124699 Freq. Percent Cum. | Pattern---------------------------+-------------2135. 445. 44| 111111. 1. 111914. 8810. 32| ......... 111734. 4214. 74| ....... 1. 111674. 2719. 01| 1.......... 1343. 4222. 43| .......... 11162. 9625. 40| .... 11. 1. 111132. 8928. 28| ..... 1. 1. 11932. 3830. 66| ... 111. 1. 11932. 3833. 04| .. 1111. 1. 11262166. 96100. 00| (other patterns) ---------------------------+-------------3914100. 00| XXXXXX.X.XX . 4、面板向量自回归操作

Panelvector autoregresssion GMMEstimation FinalGMM Criterion Q(b) = 2.60e-34Initialweight matrix: IdentityGMMweight matrix: RobustNo.of obs = 3241No.of panels = 1431Ave.no. of T = 2.265 ------------------------------------------------------------------------------|Coef. Std. Err. z P>|z| [95% Conf. Interval]-------------+----------------------------------------------------------------ln_wks|ln_wks|L1.| -.2718504 .0701173 -3.88 0.000 -.4092778 -.1344231|ln_wage|L1.| -.8770528 .1552793 -5.65 0.000 -1.181395 -.5727109-------------+----------------------------------------------------------------ln_wage|ln_wks|L1.| .1439901 .0314711 4.58 0.000 .0823079 .2056723|ln_wage|L1.| .5037465 .0747528 6.74 0.000 .3572337 .6502592------------------------------------------------------------------------------Instruments: l(2/2).(ln_wks ln_wage) ..estimates store fd_2 ..pvar ln_wks ln_wage, fd instlags(2/3) Panelvector autoregresssion GMMEstimation FinalGMM Criterion Q(b) = .0162Initialweight matrix: IdentityGMMweight matrix: RobustNo.of obs = 1810No.of panels = 946Ave.no. of T = 1.913 ------------------------------------------------------------------------------|Coef. Std. Err. z P>|z| [95% Conf. Interval]-------------+----------------------------------------------------------------ln_wks|ln_wks|L1.| .1775815 .1530459 1.16 0.246 -.1223829 .4775459|ln_wage|L1.| -.5608498 .305489 -1.84 0.066 -1.159597 .0378977-------------+----------------------------------------------------------------ln_wage|ln_wks|L1.| .0813059 .0608981 1.34 0.182 -.0380522 .200664|ln_wage|L1.| .4858624 .1223862 3.97 0.000 .2459897 .725735------------------------------------------------------------------------------Instruments: l(2/3).(ln_wks ln_wage) ..estimates store fd_2t ..pvar ln_wks ln_wage, fod Panelvector autoregresssion GMMEstimation FinalGMM Criterion Q(b) = 2.36e-34Initialweight matrix: IdentityGMMweight matrix: RobustNo.of obs = 4195No.of panels = 1702Ave.no. of T = 2.465 ------------------------------------------------------------------------------|Coef. Std. Err. z P>|z| [95% Conf. Interval]-------------+----------------------------------------------------------------ln_wks|ln_wks|L1.| -.0793192 .0545348 -1.45 0.146 -.1862054 .0275671|ln_wage|L1.| -.3156371 .084682 -3.73 0.000 -.4816109 -.1496634-------------+----------------------------------------------------------------ln_wage|ln_wks|L1.| .1489107 .0267165 5.57 0.000 .0965473 .2012742|ln_wage|L1.| .6949612 .0405962 17.12 0.000 .6153941 .7745284------------------------------------------------------------------------------Instruments: l(1/1).(ln_wks ln_wage) ..estimates store fod_1 ..pvar ln_wks ln_wage, fod instlags(1/2) Panelvector autoregresssion GMMEstimation FinalGMM Criterion Q(b) = .0158Initialweight matrix: IdentityGMMweight matrix: RobustNo.of obs = 2449No.of panels = 1135Ave.no. of T = 2.158 ------------------------------------------------------------------------------|Coef. Std. Err. z P>|z| [95% Conf. Interval]-------------+----------------------------------------------------------------ln_wks|ln_wks|L1.| .2937492 .0907309 3.24 0.001 .1159198 .4715785|ln_wage|L1.| .0842432 .1211801 0.70 0.487 -.1532654 .3217518-------------+----------------------------------------------------------------ln_wage|ln_wks|L1.| .0154145 .036195 0.43 0.670 -.0555265 .0863555|ln_wage|L1.| .6456889 .0635419 10.16 0.000 .521149 .7702288------------------------------------------------------------------------------Instruments: l(1/2).(ln_wks ln_wage) ..estimates store fod_1t2 ..estimates table fd_2 fd_2t3 fod_1 fod_1t2 , b(%3.2f) se(%3.2f) stats(N J J_pval) modelwidth(8) ----------------------------------------------------------Variable| fd_2 fd_2t3 fod_1 fod_1t2 -------------+--------------------------------------------ln_wks|ln_wks|L1.| -0.27 0.18 -0.08 0.29 |0.07 0.15 0.05 0.09 |ln_wage|L1.| -0.88 -0.56 -0.32 0.08 |0.16 0.31 0.08 0.12 -------------+--------------------------------------------ln_wage|ln_wks|L1.| 0.14 0.08 0.15 0.02 |0.03 0.06 0.03 0.04 |ln_wage|L1.| 0.50 0.49 0.69 0.65 |0.07 0.12 0.04 0.06 -------------+--------------------------------------------Statistics| N| 3241 1810 4195 2449 J| 0.00 29.25 0.00 38.64 J_pval| . 0.00 . 0.00 ----------------------------------------------------------legend: b/se .返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |