腾笼换鸟:壳价值是如何影响股票价值的? ·本文利用A股股票相关信息,和相关研究的方法,计算了A股股票的壳价值含量,这一指标衡量了所谓的企业上市资格(通常也被称为... |

您所在的位置:网站首页 › 股票里的lpo是什么意思 › 腾笼换鸟:壳价值是如何影响股票价值的? ·本文利用A股股票相关信息,和相关研究的方法,计算了A股股票的壳价值含量,这一指标衡量了所谓的企业上市资格(通常也被称为... |

腾笼换鸟:壳价值是如何影响股票价值的? ·本文利用A股股票相关信息,和相关研究的方法,计算了A股股票的壳价值含量,这一指标衡量了所谓的企业上市资格(通常也被称为...

|

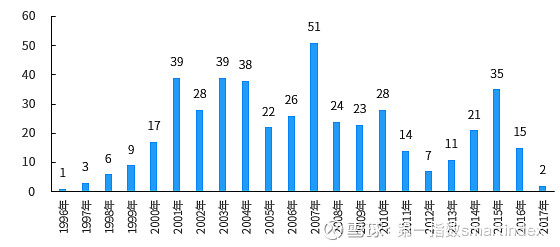

来源:雪球App,作者: 第一指数smartindex,(https://xueqiu.com/8265332753/134734775) ·本文利用A股股票相关信息,和相关研究的方法,计算了A股股票的壳价值含量,这一指标衡量了所谓的企业上市资格(通常也被称为壳)在企业价值中所占的比重。这一指标通常对于壳标的股票的价值判断更有意义。 ·对壳价值相关因子的检验结果显示,在A股中,高壳价值和高壳转让概率的股票有更高的收益,经过我们对因子解释能力独立性和稳健性的一系列检验,可以发现,壳价值作为一种独立的A股价值评判因素,其实是小市值效应的一个重要来源。 ·除此之外,壳价值作为一种A股市场中的异象,实际上是对市场中由于管制原因导致的定价扭曲程度的计算,衡量了由于监管层政策变动导致的企业价值变动的程度,同时也反映了拟上市企业的择时性行为特征,从这个角度来说,壳价值系统性地衡量A股市场中存在的管制风险。 本文中的壳价值相关因子的详细分析报告请在倍发研究页面(网页链接),或者在文末左下角点击【阅读原文】进行阅读和下载,报告页面现已支持对相关因子的回测和归因功能。目前因子也已经在倍发系统中正式上线,欢迎各位在倍发系统中对因子进行应用。 在实务中非上市企业进入资本市场成为上市企业的主要方式有两种,一种是在满足交易所(以及监管部门)的相关条件的前提下通过IPO挂牌上市,第二种则是通过资产重组取得上市企业的控制权或者完成对上市企业资产与业务的整合并注入新资产,对上市企业“腾笼换鸟”,也就是通常所说的“借壳”。 由于A股主要实行的是核准制(最新的科创板试点注册制),严格的IPO条件和漫长的过会审查,包括较高并且具有非常强的政策导向特征的IPO审核失败率,对企业而言,这都使得在A股市场进行IPO具备比较大的不确定性,此时通过借壳方法“曲线救国”,就成为许多非上市企业的选择。 图表1展示了A股市场1996年到2017年历年借壳上市成功的股票数量。在这22年间有459家企业通过借壳的方式进入资本市场,并且从数量的变动情况来看,“牛市转熊”及其带来的监管IPO过会从严政策导向导致的“IPO堰塞湖”,导致借壳上市数量的陡然上升,而此后监管层对资产重组行为的管束又会导致借壳数量的下降,同时在市场低迷的时期进行借壳,也有助于降低借壳的成本。

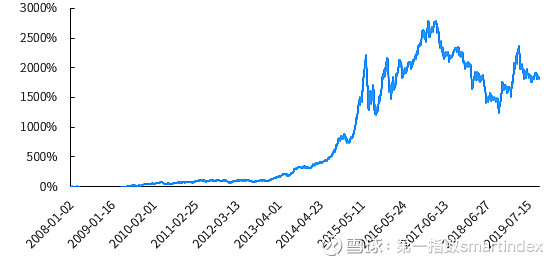

△A股历年借壳上市企业数量 数据来源:CSMAR,倍发科技 而IPO核准制管束导致已上市企业的上市资格本身具备了价值,这一溢价就是所谓的“壳价值(Shell Value)”。A股市场中,这类潜在的具有壳价值的企业往往相较其基本面的应有价值存在更高的溢价,同时这类企业在长期也有更高的期望收益率。此时,这种更高的期望收益率其实有可能源自于管制本身带来的溢价,即虽然被借壳企业的真实经营状况不佳,但是借壳企业的良好经营推高了投资者对并购重组行为带来的收益的预期,理论上来说,两者的价值差异就是壳价值的来源。 而考虑到IPO的行政审批导致的市场配置效率扭曲,比如给上市企业带来的寻租成本,这使得壳本身反映了市场对管制成本的估价,但同时,由于壳价值溢价的存在,使得具备高壳价值的股票价值在转让之前无法反映当前壳企业的信息,壳企业不再专注于生产经营水平的提高而更关注于卖壳,实际上又进一步扭曲了市场配置的效率。此外,既有研究还发现,借壳上市本身普遍存在着内幕交易的现象,内幕交易信息的提前泄露也会显著影响被借壳企业价值的变化,这同样造成了市场定价的扭曲与投资者利益的损失。 作为A股市场的一个重要现象,如何评估壳价值,并且观察壳价值对企业股票收益率的影响,对于识别A股市场特有的股票价值变动因素有着显著的意义。尽管在可预期的未来,A股的上市机制会向注册制改革,壳价值蕴含的制度性扭曲因素会由此消弭,但至少在当下,壳价值依然对A股股票的定价存在显著的影响,2019年6月证监会对《上市公司重大资产重组管理办法》的征求意见稿,也对包括创业板在内的股票进行借壳上市的行为作出了最新的规定,这意味着最近一段时间,A股中又会出现一阵借壳上市风潮,而企业的壳价值也会是A股企业定价中不能忽视的重要因素。因此本文在既有研究的基础上,通过构建A股企业壳价值指标,来度量A股股价中蕴含的壳价值因素,并观察这一因素对A股股票投资的影响。 A股企业壳价值的度量 传统研究对A股企业的壳价值计量通常有两种方案,一种是观察未上市企业买壳的支出与壳企业资产价值的差异,另一种是针对A+H股票观察两者之间的价值差异。这两种方法都很直观,但是研究的对象相对有限,对于非A+H并且没有换壳历史的潜在壳企业价值而言,上述两种方法并没有普适性。 一些研究报告曾经提出如何判断A股上市企业是否具有壳价值,通常存在的维度有两个:第一是企业本身的市值不能太大,这一点显而易见,大盘股换壳的成本太高,因此大部分上市企业的换壳对象都是小盘股;第二是企业本身经营状况不佳,因为经营状况出色的企业没有愿意接受兼并重组的动机。在这两个标准下,我们也能理解,为什么A股中许多换壳对象会是ST类的股票。在倍发系统中,我们按照上述标准,选择A股市场中市值最低的5%的股票,并要求这些股票在过去一年的净利润为负,企业营收增长率为负,以此作为壳标的股票的股票池。按照这一策略构造的潜在壳标的企业股票组合收益率曲线如图片2所示(2008年至今,每月换仓,剔除申万一级行业中的金融类股票)。

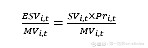

△A股壳标的股票累积收益曲线 数据来源:倍发科技 从结果来看,在不考虑流动性的情况下,这类企业的股票组合能取得非常可观的累积收益(年化收益29.51%),并且这一收益状况显然与其企业的经营状况无关,并且与图表1相互印证,借壳上市潮与这个组合的收益上涨是显著同步的,因此我们认为这是A股市场中股票潜在的壳资源价值的所导致的,或者说,壳资源效应是A股市场中的小市值效应的一个重要来源,这一点我们会在后文中予以证明。 考虑到A股的确存在着壳效应对股票定价的干扰,我们就需要对个股股价中所承载的壳价值部分进行量化,观测股票的价格变动有多少因素是由壳因素导致的。对此,具体的计算方法详见屈源育等2018年发表的《上市公司壳价值与资源配置效率》一文,或者详见本文完整版报告。 他们构建了一个上市企业壳价值含量的指标(ESV/MV),其中ESV表示企业的期望壳价值,而MV表示企业的市值,这一指标衡量了股票市值有多少来源于壳概念带来的市场追捧,指标越大意味着企业股票价格有更多的部分来自于壳资源的炒作,对自身的基本面信息偏离越大。而企业的期望壳价值取决于企业的实现壳价值(SV)和换壳概率(Pr),此时可以将壳价值含量表述为下式的形式:

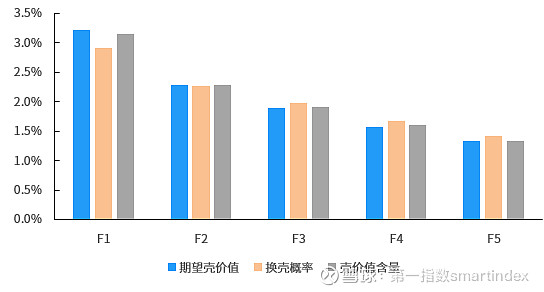

实现壳价值和换壳概率的计算方法,详见完整版报告。而屈源育等2018年发表的论文《壳溢价: 错误定价还是管制风险?》提供了相关指标的参数,本文也将沿用上述参数对指标进行计算。 得到的SV和Pr分别衡量了股票的期望壳价值以及壳交易的概率,两个值越大意味着股票通过壳收购产生的溢价越大,因此总体的ESV/MV指标也越大,意味着企业市值中由壳价值而非市场因素决定的部分,也是市场效率因为壳效应存在造成的扭曲的部分。 企业壳价值相关因子的回测效果 我们在这一部分对前文计算得到的壳价值含量因子在A股中的表现进行了回测,需要强调的是上述指标的计算值本身的绝对值无法精确描述壳价值,我们应当更关心个股基于指标的排名情况。因此这一部分我们不再讨论因子值的统计描述结果,而是直接考察因子的回测结果。 这里我们在倍发系统中,对期望壳价值、换壳概率和壳价值含量三个因子进行分组检验。方法为按照因子值的大小,在每个换仓日(每个月月初换仓)进行排序,并依据排序将股票均分到5个组中,F1组为因子值最大的20%的股票,对应F5组为因子值最小的20%的股票。回测对象为剔除了申万一级行业中的银行和非银金融行业的其他全部A股股票,回测范围为2006年至今,每个组合中每只股票的权重相等。在研究时我们对因子进行了中性化处理,具体方法详见完整版报告。

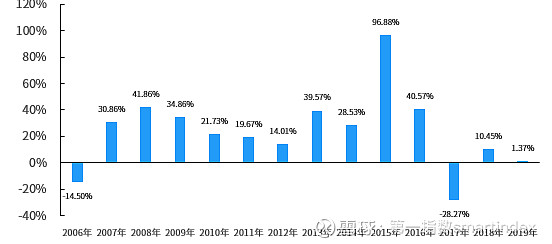

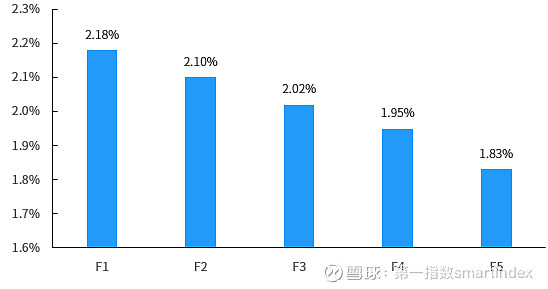

△因子分组回测结果 数据来源:倍发科技 从结果来看,无论期望壳价值、换壳概率还是壳价值含量,分组收益都显著呈现出随着股票因子值递减的趋势,这意味着高壳价值的股票在未来有更高的收益,以壳价值含量因子为例,做多F1组、做空F5组的对冲组合年化收益为21.84%。下图展示了2006年以来,壳价值含量因子在每一年对冲组合的累计收益,在14年中,壳价值含量因子对冲组合收益只在2006年和2017年出现了反转,其他年份中,高壳价值因子的收益率都更高。

△壳价值含量因子对冲组合历年累计收益 数据来源:倍发科技 接下来我们进一步对上述分析结论的可信度进行分析,以检验壳价值含量对选股效果的论断是否稳健。我们首先考察了上述三个因子的IC均值。IC均值展示了因子值与股票未来收益之间的相关性,而因子均值与标准差之比则衡量了这种相关性的稳定性,IC均值及其与标准差之比越大,意味着因子的选股效果更好。

△因子IC回测结果 数据来源:倍发科技 结果显示,因子IC值都为正,即股票因子值与收益之间的存在正相关的关系,并且这种正相关的关系相对比较稳定,这进一步证实了前文中的结论,即股票的期望壳价值越大,未来的股票收益会越高。此外,从结果来看,期望壳价值与股票收益之间的相关性及稳定程度,相较另外两个因子更好一些。 这一部分我们来考察企业壳价值的独立性,我们选用壳价值含量因子来进行这一部分的讨论。我们在前文中就已经发现,壳价格相关因子所反映的特征与小市值效应有很多重合,这一点也很容易理解,因为壳标的企业往往都是小市值股票,在下图中就可以发现,高壳价值含量因子组合的平均市值相较低壳价值含量因子组合的平均市值要低307亿元左右

△高、低壳价值含量因子组合平均市值差异 数据来源:倍发科技 因此,考虑到其与市值效应之间的关系,我们需要从壳价值含量因子中,剔除市值因素的影响,并观察其是否仍然能够前文中检验的结果。这里我们使用市值因子和壳价值含量非独立分组的方式来考察这一问题,做法为先按股票市值大小将所有股票均分为五组,再在每一组中按照壳价值含量因子进行排名,然后提取出每一组中壳价值含量排名前20%的股票共同构成F1组,以此类推构造F2-F5组,这样就得到了控制市值效应的壳价值含量因子分组。

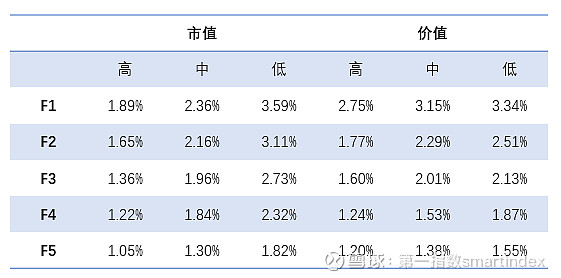

△市值交叉分组检验结果 数据来源:倍发科技 从结果来看,剔除了市值效应之后,壳价值含量因子的效果相较之前有了明显的减弱,但是因子组合收益依然呈现出显著的递减趋势,高壳价值含量因子组合的股票依然有更高的收益,这表明壳价值效应与市值效应在A股并不完全一致,市值效应在一定程度上可以被壳价值效应解释,但同时壳价值效应提供了额外的解释股票定价的信息。 进一步地,我们将所有股票按照市值和价值(BP)分为高、中、低三组,然后我们测试了在这六组股票中,按壳价值含量因子值分组后每组的收益情况,结果如下:

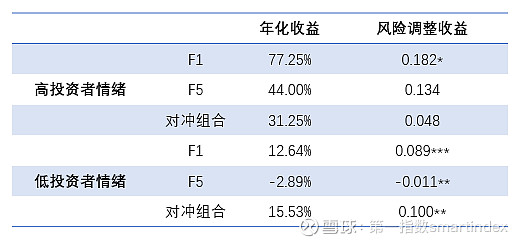

△市值和价值分组中壳价值含量因子分组回测结果 数据来源:倍发科技 从结果来看,在不同市值和价值分组中,我们都能观察到显著的壳价值效应,即高壳价值含量的股票收益更高,同时在低价值和低市值股票组合中的壳价值效应更为明显,这与既有研究的检验结果一致,同时也表明,低价值和低市值股票是更为理想的壳标的,并因此得到了更高的溢价,这与我们的直觉相符。 此外我们还回测了因子在不同样本中的结果,结论与之前基本一致,详见完整版报告。因此,结合前述的检验结果,我们可以认定,壳价值在独立反映了A股中的定价信息,并且是市场中市值效应的重要解释和表现。 企业壳价值相关因子的择时特征 这一部分我们需要考察壳价值相关因子在不同的市场条件下,在表现上是否存在差异。在前文中我们已经在逐年回测中发现,壳价值含量因子在过去14年中只有两年的对冲收益为负,因此在大部分时间高壳价值含量股票有更出色的表现。我们在这一部分考察因子在两种不同时段的表现,第一种是因子在不同投资者情绪阶段的表现,第二种是IPO状况对因子的影响。 这里我们使用倍发投资者情绪因子的大小,将A股市场分为高投资者情绪和低投资者情绪时期,并对比了壳价值含量因子在两类时期的表现,这里我们使用F1-F5对冲的方式衡量高、低因子值组合的收益差异,并使用市场因子来对收益进行解释,以确定收益差异的实际大小和来源,这里表述为风险调整收益,如果风险调整收益显著不为0,则意味着分组中的股票收益不能完全被CAPM市场模型所解释,壳价值含量因子在所选时段中有明确的选股能力。

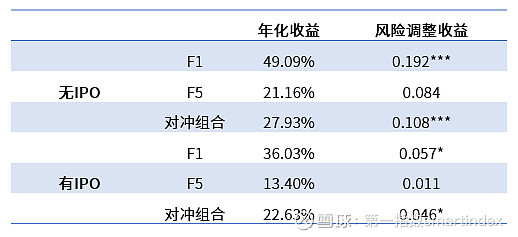

△不同投资者情绪时期壳价值含量因子的表现 数据来源:倍发科技 结果显示,虽然高投资者情绪时期,因子分组的收益及对冲收益都要高于低投资者情绪时期,但很显然这样的收益表现是由市场驱动的,由于高投资者情绪时期往往对应市场的疯牛行情,此时股票组合的收益更多是由市场趋势驱动,所以我们可以看到,在高投资者情绪时期,股票的对冲组合风险调整收益是不显著的,即在剔除市场趋势之后,壳价值的差异并不会带来显著的收益差异。与此同时,在低投资者情绪时期,壳价值差异会导致显著的投资效果差异,剔除市场趋势之后,高壳价值含量的企业会有更高的溢价。这也符合我们在前文中的讨论,即在市场行情相对不好的时候,企业更倾向于进行借壳上市,这样上市的收购成本更低,因此这其中反映了拟上市企业的择时行为。 同时可以发现,在低投资者情绪和高投资者情绪时期,高壳价值含量股票的风险调整收益都是显著的,这也表明市场中壳价值的主要来源是壳标的股票,而非高市值的非壳标的股票,这进一步验证了我们的结论,也同既有研究的研究结果一致。 由于监管部门的IPO政策指定,会随着其监管目的的变动而变动,因此A股市场新股过会率在始终较低的基础上,还会因为监管层的目标取舍进一步发生变化。事实上A股历史上多次出现IPO暂停的现象,我们有理由认为IPO的暂停会对市场对壳价值的判断产生显著的影响。这一部分我们考察在当月是否出现监管层暂停IPO(如果当月没有IPO筹资额,即认为暂停IPO)会对壳价值含量因子的表现产生怎样的影响,测算方法与前一部分一致。

△有无IPO时期壳价值含量因子的表现 数据来源:倍发科技 结果显示,在IPO暂停时期,企业的壳价值显著被市场的高估,相较平时出现了更高的溢价,并且在风险调整之后,高壳价值的股票相较低壳价值的股票有显著的超额收益,而在IPO正常进行的阶段,虽然壳价值依然能得到市场的承认,但是要低于没有IPO的时期。 综上可以发现,作为一种独立异象,企业壳价值含量反映了制度扭曲带来的资源错配现象,以及市场对这种制度导致的企业上市成本的预期大小,壳价值的波动实际上反映了市场对监管层措施的预期,从这个角度来说,壳价值是一种对市场中管制风险的衡量,是一种系统性风险因子。 欢迎点击左下角【网页链接】,进入倍发研究页面,获取完整版报告,用科学严谨的方法,剖析资本市场中的一切。 |

【本文地址】

今日新闻 |

推荐新闻 |