【基金科普】评估基金风险的3大指标 |

您所在的位置:网站首页 › 股票贝塔值在哪看 › 【基金科普】评估基金风险的3大指标 |

【基金科普】评估基金风险的3大指标

|

来源:雪球App,作者: 周一更v,(https://xueqiu.com/7132880900/146886367)

要如何判断一档基金是否值得投资? 风险永远是需要考虑的重要因素。 风险大的基金,就算近期收益率多么亮眼,也难免只是昙花一现 上车之后,容易翻车。 因此,我们在评价一只基金时,基金的波动性、风险、收益稳定性便是我们特别关注到的。 本文介绍最常用来评估风险的3个指标:夏普值、标准差、Beta值 01 — 为什么要看风险指标? 先谈谈基金经理人的操盘思维 为什么不是看基金过去绩效就好,还要考虑这些风险指标? 在开始谈指标之前想先告诉你一些基金的重要观念。思考一个问题:基金经理人跟个人投资者,在规划投资策略上有什么差别? 我认为最核心的差别有两点: 1. 基金经理人追求的是相对报酬 对基金经理人而言,它的目标是战胜指数以及其他基金,而不是追求绝对报酬。换句话说,当年指数如果赔10%,而基金经理人只赔5%,即使结果是亏损,对它而言也是觉得”成功了、赢了”。 赔钱却代表成功? 这是因为基金的操作有很多限制,但对投资人而言,赔钱当然就是赔钱。而跟同类基金比较也是同样问题,如果某档基金是A类基金的第一名,绩效却输给B类基金的最后一名,这个基金的经理人还是觉得自己很优秀,毕竟自己跑在了同类基金的前头。 但对一般投资人来说,B类基金应该更有吸引力,更是“香饽饽”。 2. 基金经理人追求的是「最小波动」下的相对获利成长 因为基金经理人的收入是来自基金管理费,基金规模越大获利就越多。规模要要变大就要成为人人都喜欢的基金类型。 比如2020开年支付宝疯狂推荐的“科技基金”。大多数基金投资人的天性是极度的风险趋避,都是喜欢获利、不喜欢亏损,因此即使基金年报酬率20%,但中间上上下下波动太大、风险高很多人都会受不了,持有不到够长的时间就会受到担心和恐惧影响,最终只会赎回在赔钱的位置,这样长期下来基金规模当然就大不起来,基金也就生存不下去。 因此,绝大多数优秀的、长期跑赢市场的基金经理都是走稳扎稳打、收益平稳的路线 如富国天惠的朱少醒。 数据显示,富国天惠自2005年11月16日成立以来截至2019年6月12日,富国天惠累计收益率为1011.57%,远超同类基金平均水平,成为一只翻10倍的传奇基金。 有意思的是,富国天惠在各年度的业绩并不是第一名的,但拉长来看,业绩跑着跑着就成为同类第一名了。

对个人投资者而言,有时候获利变少但波动(风险)变小的投资策略,会不适合某些族群,例如年轻人,但很适合另一群人,例如已经没有薪水收入的退休者,单看报酬率高低选基金通常只适合投资生涯还很长的年轻人,对大多数人而言,考量到波动性才能真正对基金做出比较。 今天谈的这3个指标夏普率、标准差、Beta值,就是考虑波动性的评估指标,其中夏普率重要性比较高。 02 — 如何查夏普率、标准差、Beta值? 晨星网可以查到这三项数据,网页链接

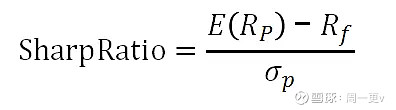

只要输入你要搜寻的基金,在下面的风险评估处可以查到。 1. 夏普值(Sharpe Ratio):夏普值,也称夏普比率夏普值:衡量基金是否能用「越小的波动」创造「越高的获利」比较学术的说法就是承受每单位风险所得的报酬,报酬指的是超越无风险利率的额外报酬,简单来说你可以把它当成基金的性价比。 计算公式:

夏普值 = (基金报酬率 – 无风险利率)/标准差 标准差:过去一段时间报酬率上下变动越大,标准差就越大 无风险利率:通常用当地的官方利率(短期债券利率) 夏普比率的使用方法:数字越高越好 通俗来讲,夏普比率越高,基金性价比越高 基金报酬率很高,而且过程波动小、平稳的成长,夏普率就会很高基金报酬率很高(例如小型股基金),但过程波动很大,夏普率就会低基金报酬率较低(例如债券基金),但过程平稳波动小,夏普率也不会太低很多时候两个基金你无法直接从报酬高低判断它的好坏,夏普比率可以将不同类型的基金放在一起比较,你可以用一个数字快速知道它们的相对关系。 例如两个不同的基金,假如过去5年报酬率都差不多,但夏普率一个是 0.5%,另一个是0.3%,那显然前者比较优。 假如一个报酬高但波动大,另一个报酬低但波动小,夏普比率高低就能呈现相同波动度下谁的报酬比较高。 夏普比率有什么问题或限制? 夏普率是用基金净值算出来的,而基金净值又来自基金持股的市值,也就是股价或债券价格,换句话说,夏普率的概念很类似技术分析,你是假设基金经理人有预测股价的能力而不是选股好坏,因为即使有优秀的选股,它也可能因为短期事件上下波动很大,但长期来说他成果会很不错,而有问题的股票也可能涨翻天,不过如果基金经理人常常喜欢找有问题的标的,长期一定会吃到苦头,短期来看,这只基金的夏普比率可能表现较好。 反之波动小且稳定的投资标的,也不见得是报酬最佳的投资标的。 另外要注意,过去绩效当然不见得等于未来绩效,尤其如果时间取太短,常常会没包含到像2008这种波动较大的年度,信息会有误差,因此我们评估投资组合有时会用滚动(rolling)的方式去看夏普率,例如:以5年为单位的滚动,2008~2012、2009~2013、2010~2014…以此类推,如果算出来夏普率上下起伏很大,那代表这个夏普率的参考价值有限,反之则比较可信。 2. 标准差(standard deviation) 标准差:衡量过去一段时间的波动大小,波动越大代表不确定性越大 标准差使用方法:标准差越小越好 不过通常不会只单看标准差,一定会搭配报酬一起看,因此看可以夏普率就好。 看标准差的意义在于,你可以对潜在的波动大小心理有个底。 标准差使用要注意的事:因为标准差计算公式的关係,一值大涨的股票或大涨大跌的股票,都会被归类为波动大,也就是标准差很大。 换句话说不能只看到波动大就觉得不好,因为有时候只是涨太多。 3. Beta值 Beta值(ß、贝塔值)代表相对指数的波动幅度 Beta = 1 (100%) 代表大盘涨跌多少,基金就涨跌多少 Beta = 1.5 (150%) 大盘涨1%基金涨1.5%,下跌时也会跌更多 Beta = 0.9 (90%) 大盘涨1%基金涨0.9%,下跌时也会跌比较少 Beta值的使用方法:Beta也是不能单看,要跟报酬率一起看才有意义,它跟标准差一样是波动大小,Beta值越大波动性越大,但差别在于标准差是波动大小,而Beta值是相对指数的波动大小。 Beta值接近1而且报酬率跟指数差不多甚至更低,那就别买基金了,做ETF指数投资就好管理费还比较低Beta值使用的注意事项这个数字高低没有绝对的好坏,单纯像是一个参考,使用上要注意不同类型的基金无法互相比较。股票基金就得跟股票基金比,不能拿来和债券型基金等其他基金比。 03 — 总结 这3个数据裡面,夏普率包含的信息更具参考性。 使用时需要注意以下三点 1夏普比率对比基金要选同类型的,例如,别拿股票型基金去和债券型基金比,两者的波动率天然就是不同的。 2时间周期要保持一致。一般夏普比率,不同的时间里计算出来的结果也不一样。一般周期频率越小,收益率波动会越大。 3最大回撤一样,夏普比率衡量的是基金的历史表现,只能做参考依据。 往期文章: 基金入门(一)基金牛市启动?先来了解什么是基金 基金入门(二)市场上都有哪些基金?常见基金科普扫盲 基金入门(三)看不懂名词?买基金前必须懂的基金术语 基金入门(四)怎么挑到一只好基金?总结好基金的重要指标 基金入门(五)基金定投一定赚钱吗?揭秘基金理财课程的套路 基金入门(六)什么是好的交易心态 【基金进阶一】如何分析一个行业的投资价值从而选择主题基金?——来自行业研究员的分享 支付宝上线“帮你投”——智能投顾的新巨头?欢迎关注个人公众号:周一更 获取更多基金理财知识~ |

【本文地址】