昨日,东鹏饮料73%的流通股易手,有64亿的资金套现? |

您所在的位置:网站首页 › 股票翻译官的收入 › 昨日,东鹏饮料73%的流通股易手,有64亿的资金套现? |

昨日,东鹏饮料73%的流通股易手,有64亿的资金套现?

|

昨天,东鹏饮料的换手率高达73%,这说明公司73%的流通股,已经易手了。现在的东鹏特饮的流动股东,已经大换血了。 新买入东鹏饮料73%流通股的,可能是做价值投资的机构,也可能是做投机的游资。 如果,新买入东鹏饮料股票的是做价值游资的机构,那么该股票还会继续上涨。如果,新买入东鹏饮料股票的是做投机的游资,那么该股票将出现断崖式下跌。

其实,做价值投资的机构,喜欢有成长性的企业。而做投机的游资,只追逐热点。所以,分析东鹏饮料目前的价值,就能知道是谁在买入公司的股票。 翻译官用一个简单的方法,来阐述一下现在东鹏特饮的价值。

东鹏饮料的总股本为4亿股,目前股价为230元/股,公司的总市值为920亿元。东鹏饮料在2021年一季度的净利润为3.4亿元。 假设今年其余三个季度东鹏饮料的净利润都能达到3.4亿元,那么2021年公司的预期净利润为13.6亿元。

假设你十分有钱,富可敌国,又十分喜欢东鹏饮料这家公司。于是你决定收购东鹏饮料公司,这时你需要花费920亿元的代价。 当你买入东鹏饮料后,公司今年将为你创造13.6亿元的净利润,这时你的投资收益为1.5%。

而同期,三年期国债的年化收益率为3.85%,如果你把920亿元买入三年期国债,不但每年都获得35.4亿元的利息收入,而且还没有任何风险。 如果你把920亿元用来收购东鹏饮料,你每年只能赚到13.6亿元的利润,同时承受着经营风险。你觉得这笔买卖是赚了,还是亏了?

通过这个比喻我们知道,以现在东鹏饮料的价格来看,公司的性价比并不高。以这样的风险报酬比,做价值投资的机构是不会大资金买入的。 所以,在昨天买入的人,很可能是做投机的游资。未来东鹏饮料股价的风险,会非常的大。

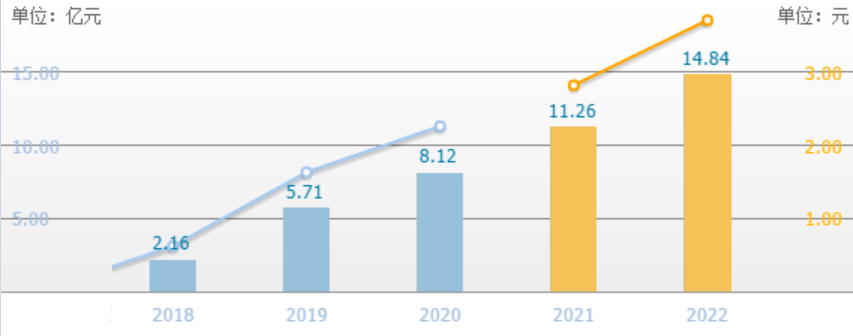

也许有人会说,做股票看的是公司的未来。东鹏饮料未来的业绩将大幅提升,会提高公司的价值。 这句话说得没错,那么下面我们就来分析一下,东鹏饮料未来业绩增长的情况。 东鹏饮料上市后,国内共有21家机构对公司2021年度的业绩作出了预测,预测2021年净利润为11.26 亿元,较去年同比增长38.7%。

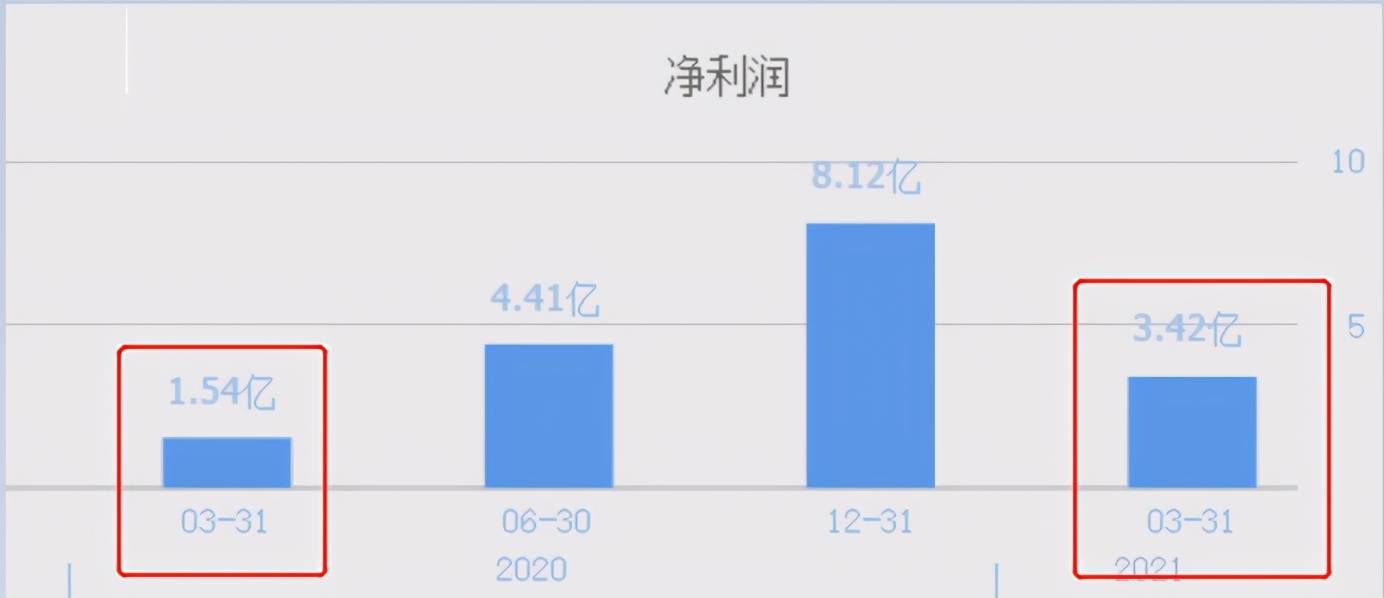

21家机构预测东鹏饮料今年的业绩能增长,主要是因为公司今年一季度的净利润,同比增长了123%。 2020年一季度,东鹏饮料的净利润只有1.54亿元。今年一季度,净利润涨至了3.4亿元。

东鹏饮料在今年一季度,业绩出现增长的原因,主要是因为公司的销售净利率出现了大幅的提高。 2020年一季度,东鹏特饮卖100元的饮料,只能赚回16.46元的净利润。而现在同样卖100元的饮料,却能赚回19.88元的净利润。

净利率的提高,主要是因为东鹏饮料上市的消息,让这个过去不太知名的饮料品牌,一下子火了起来。 因为驱动东鹏饮料业绩提升的原因是可以持续的,所以2021年东鹏饮料业绩的增长,将是大概率事件。 按照机构的预测,今年东鹏饮料的净利润能同比增长38.7%,那么2021年的预期净利润为11.26亿元。

然而,翻译官在上面给大家算账时,用的预期净利润是13.6亿元,要比11.26亿元还高。所以,即使今年东鹏饮料的业绩增长了38.7%,你的投资收益仍然低于1.5%。 所以,现在东鹏饮料的股价,已经透支了公司未来的业绩,股票的价格是非常危险的。

翻译官写这篇文章的目的,只是做个风险提示,并不是不看好东鹏饮料这家公司。正好相反,在5月份,翻译官之所以会写东鹏饮料,正是因为公司基本面良好,成长性很高。 可当时东鹏饮料的股价只有80多元,而如今股价已经涨到了230元/股。 现在,投资者应该做的是控制自己的欲望,让自己冷静下来,然后等待东鹏饮料的股价回调时机,再伺机买入做价值投资。而不是一味地追高、博傻。 希望大家能明白,翻译官的良苦用心。返回搜狐,查看更多 |

【本文地址】