【基金研究】基金的换手率:高好还是低好? 基金经理换手率历史研究文章参见 【基金研究】高换手率VS低换手率,是“业精于勤”还是“慢工出细活”? 【基金研究】揭秘基... |

您所在的位置:网站首页 › 股票的换手率一直很低 › 【基金研究】基金的换手率:高好还是低好? 基金经理换手率历史研究文章参见 【基金研究】高换手率VS低换手率,是“业精于勤”还是“慢工出细活”? 【基金研究】揭秘基... |

【基金研究】基金的换手率:高好还是低好? 基金经理换手率历史研究文章参见 【基金研究】高换手率VS低换手率,是“业精于勤”还是“慢工出细活”? 【基金研究】揭秘基...

|

来源:雪球App,作者: 云小通-云通数科,(https://xueqiu.com/6044883229/275382086)

基金经理换手率历史研究文章参见 【基金研究】高换手率VS低换手率,是“业精于勤”还是“慢工出细活”? 【基金研究】揭秘基金换手率:高换手率与低换手率谁更胜一筹?

我们一直提倡大家坚持价值投资、长期投资,对选中的基金要耐心持有,不要轻易进行追涨杀跌。因此很多投资者在选择基金的时候也会非常关注基金经理是否会进行频繁交易,主要参照的指标是基金的换手率。 基金换手率又叫“持股周转率”,反映基金经理对持仓股票交易的频率。比如某只基金年度换手率为100%,相当于该基金一年中将持仓的股票全部换了一遍,当然真实情况不会是更换所有个股,也可能是部分个股交易的比较频繁或者为了应对基金的日常申赎而进行的操作。 投资者一般会认为换手率越低,说明基金经理敢于长期持有,业绩会很不错;换手率越高,说明基金经理对自己选出的股票没有信心,喜欢追涨杀跌,没有完善的投资理念,业绩往往不好。 那么真实的情况究竟如何,换手率高低和业绩好坏真的是负相关关系吗?换手率究竟能够说明什么问题?下面来为大家详细分析一下。 一、从换手率能洞察到什么信息

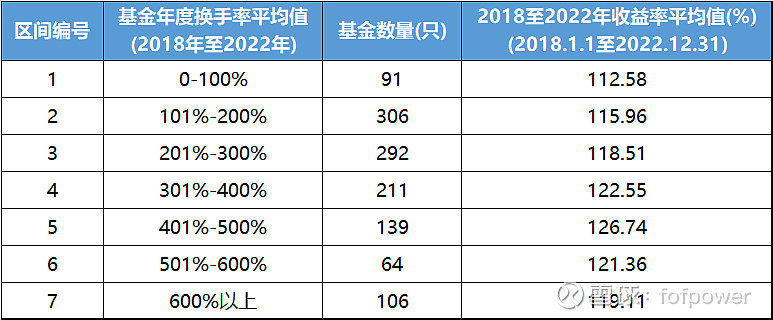

本文将选取主动权益基金(股票型和混合型)作为研究对象,从中选出2019年至2022年年度持股占比平均值高于70%的产品,降低债券等持仓对业绩分析的影响,使换手率数据可以充分反映基金股票交易情况和基金业绩之间的关系。 我们通过以下条件设定来进行筛选,并对结果进行分析: 1)时间区间为2019年至2022年,包含两年结构性牛市和两年调整行情,半年度换手率数据无法和年度换手率直接比较,故不考虑2023年上半年的情况;2)于2019年前成立,即成立日期早于2019.1.1;3)截至2023年中报基金规模大于1亿元;4)2019年至2022年,区间收益率为正(2019.1.1至2022.12.31);5)采用基金定期报告披露的年度换手率数据和年度股票持仓占净值比。 从统计结果来看,纳入统计的1209只基金中,2018年至2022年,年度平均换手率在400%-500%之间(区间5)的基金的平均收益率较高,换手率在100%以下(区间1)的基金的平均收益率相对低一些,换手率在600%以上(区间7)的基金的平均收益率处于中等水平。 整体上看,7个区间的收益率平均值均落在112%-127%之间,相差并不是很大;“换手率越低业绩越好”、“换手率过高的基金业绩不太好”的观点均没有数据支撑。 表:基金换手率和业绩情况统计

来源:云通数科 换手率可以反映持仓股票交易的频率、持股周期的长短,对判断基金经理投资风格有一定的参考作用。一般而言,换手率较低说明基金经理偏好长期持股,可能属于价值型风格;换手率较高,可以说明基金经理偏好进行较为频繁的行业轮动、个股交易,可能属于趋势交易型、行业轮动型等风格。 此外,换手率会产生较多的交易佣金,提高组合管理的成本,一定程度上影响基金的净值表现。 综上所述,换手率高低可以作为分析基金投资风格的参考指标,但不能完全作为基金业绩好坏的判断依据。 二、低换手率基金:时间玫瑰还是碌碌无为

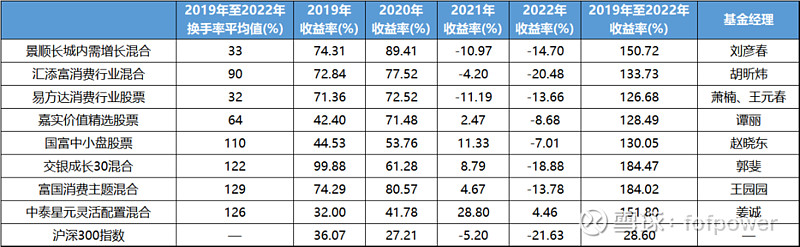

低换手率基金倾向于采用“买入并持有”的长期投资策略,在调仓换股时比较谨慎,更考验基金经理自下而上的选股能力。整体来看,管理这类基金的基金经理多是资本市场老将,穿越过多轮牛熊周期,管理思路和巴菲特较为一致,即精选个股、长期持有、淡化波动,以价值风格为主。 从风险收益特征来看,当低换手率基金投资风格和市场风格相契合的时候,能够充分的将行情“从头吃到尾”,实现显著的超额收益,迎来高光时刻。 不过,当市场风格发生周期性切换时,低换手率基金一般不会进行大比例的调仓换股,以免发生风格漂移。此时比较容易遭遇幅度较大、持续时间较长的回撤。不过一旦当市场再度转向和他们投资理念相契合的风格时,就有望再展雄风。从业绩来看,这类基金由于精于选股,获取个股alpha的能力较强,中长期业绩能够穿越周期,摘取“时间的玫瑰”。 比如易方达消费行业,基金经理的投资方向聚焦于消费行业的白马股、龙头股,在2017年至2020年的核心资产行情中业绩突出。不过自2021年核心资产落幕、市场风格转向中小盘股以来,业绩表现较为低迷。如果将来市场重回质量成长的风格,相信这只基金将会再度获得优异的表现。这只基金业绩中长期业绩穿越了周期,2019年至2022年区间收益跑赢沪深300指数98.08%。 还有像中泰星元灵活配置,基金经理的投资方向聚焦于建材、化工、金融地产、交通运输等低估值、高股息行业,追求以尽可能低的价格去买尽可能好的东西,对安全边际有较高的要求。该基金在2019年和2020年核心资产行情中表现不是特别出众,但在2021年和2022年的市场整体调整中,由于持仓偏好低估值,重视价格保护,与红利低波股票走强的行情较为契合,获得了不错的正收益。2019年至2022年区间收益跑赢沪深300指数123.20%。 表:具有代表性的低换手率股票型基金

来源:云通数科,2019年至2022年收益率区间为2019.1.1至2022.12.31 一般来说,低换手率基金在持仓范围、持股集中度、持股周期等方面中长期确定性较高,负责管理的基金经理往往具有较强的选股能力、较为坚定的持股信心,淡化市场波动,不会因为暂时的困难而放弃坚守自身的投资风格,追求的是分享企业长期成长带来的收益(时间的玫瑰)。对投资者来说,这类基金框架稳定性强,未来的业绩表现相对可预期,值得给与足够的耐心和信心。不过如果遇到换手率较低,同时业绩也不好的基金,需要大家注意,可能存在疏于管理的情况。 三、高换手率基金:业精于勤还是竹篮打水?

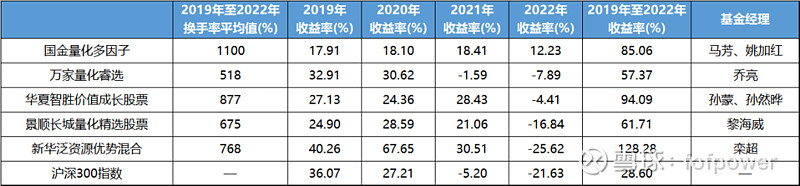

高换手率基金交易较为频繁,更考验基金经理的自上而下的择时能力、行业轮动能力等。他们追求的是挖掘当下或者未来更有潜力的资产,当持仓中某只股票性价比降低时,会果断进行调仓换股。 这类基金大致分为两类,一类是基金经理借助其搭建的投资框架进行的主动管理基金,另一类是借助计算机、模型等技术进行投资的量化基金。 高换手率的主动管理基金,基金经理的优势在于注重把握市场风格切换、行业周期轮动,调仓换股灵活机动,能够适应更多的市场环境,有望通过聚沙成塔的投资节奏在中长期积累可观的收益。不足在于很容易在一轮大行情中,参与的比较晚、退出的比较早,只吃到了中间的“鱼肚行情”。再就是需要基金经理有较为广泛的研究范围、较多的研究资源支持,才能够同时对多类资产、多个行业进行较为准确的定价和对比分析。 比如新华泛资源优势混合,由于投资思路较为灵活,在2019年至2020年的结构性行情中业绩优秀,在2021年的调整中依然获得了30.51%的收益。 呈现高换手率特征的量化基金,基金经历擅长搭建融合各种因子选股模型,借助人工智能、大数据等技术,快速把握市场趋势、进行股票筛选、执行股票交易。高频率的调出不合适的股票、调入性价比更好的股票,操作更为灵活。这类基金虽然承担了较多的交易成本,但大幅低了人为因素的干扰,持仓高度分散化,能够及时的进行止盈止损、始终保持最优的组合持仓,能涨抗跌,细水长流的积累起可观的收益。 比如华夏智胜价值成长,采用“AI+量化”,让机器复盘大量历史数据并从中学到规律,经过数据转换进行模型训练,以量化模型结果为依据进行投资操作,持股一般超过600只,单只个股持仓不超过1%,2019年至2021年年度收益率都超过20%,2022年在沪深300下跌21.63%的情况下,净值仅下跌4.41%。 表:具有代表性的高换手率股票型基金

来源:云通数科 市场风格切换、行业轮动难以预测,但我们可以选择一些投资操作较为灵活、换手率较高、过往业绩较好的基金,同时把握多类资产、多个行业、多种风格的投资机会,分享基金经理业精于勤的成果。不过,如果某只基金并非量化基金,换手率很高,但业绩不太好,竹篮打水一场空,就需要慎重对待。 四、借助优势,包容不足

在进行基金筛选时,每一个指标都有一定的参考意义,也会存在一定的局限性。还有一些虽是流行的共识,但实际上缺乏足够的数据支撑。 比如今天介绍的换手率指标,可以作为判断基金调仓换股频率、投资风格、交易费用高低等方面的参考,但是和业绩好坏并没有必然的正相关或者负相关关系,并且拥有同一水平换手率的基金中,业绩也是有好有坏。 尤其是在选择低换手率基金和高换手率基金时,既要认识到它们的优势,也要包容它们的不足之处,根据自己组合的实际情况,选择风险收益特征和自身需求相匹配的产品。 免责声明 上海琻瑢信息科技有限公司(以下简称”云通”)以尽责的态度,独立、客观地出具本报告。本报告依据公开的信息来源,力求清晰、准确地反映云通的研究观点。云通的利益不与报告中出现的任何机构与基金产品有直接或间接的关系。本报告不构成任何投资参考意见,亦不构成财务、法律、税务、投资咨询意见或其他意见,对任何因直接或间接使用本文所涉及的信息和内容或者据此进行投资所造成的一切后果或损失,云通不承担任何法律责任。 —可以在这里找到我们— —推荐阅读— 【fofpower操作手册】 智能升级!揭秘资产配置新玩法,公募基金一键筛选,主题风格任你切换! 私募代销数据已送达,请查收! 基金池是,但不仅仅是资产配置的工具箱 助力投研,用Power赋予你power! 选基不能“拍脑袋”,起码看看市场基本面吧! 致力于成为业内的六边形战士! 【实战篇】资产配置“刺激战场”,这可以是演习! 【实战篇】缚“基”之力MAX,大家都在用这个...... 【实战篇】一键穿透,深挖底层标的,真正助力您的基金投顾业务 【云通动态】 【云通动态】冯美云:源于场景,始于数据,终于价值——基金配置领域的思考和实践 【云通动态】蒋伟伟:百亿量化私募表现出彩,规模扩张较往年提速 【圆桌实录】FOF的机遇与挑战 【演讲实录】朱旭:FOF,让投资成为美好的事 【演讲实录】蒋伟伟:天下大事必作于细——云通服务体系3.0 【演讲实录】胡月晓:变化的世界——我们面对的,唯我们面对 【演讲实录】于鹏:公募基金量化研 【演讲实录】周乐峰:数字化背景下财富管理转型的思考 【云通动态】2023年云通数科第六届“云+FOF”生态圈共建峰会圆满结束! 【基金研究】 2023年基金行业大事记回顾 【基金研究】兜兜转转3000点,还是回归“固收+” 【基金研究】“浪里淘沙始到金”,笑过五年的基金确实不容易! 【基金研究】基金经理离职再套“紧箍咒”,行业刮起“整业风” 【基金研究】公募基金公司中,主动权益类规模管理的“扛把子”基金经理 【科技赋能】大语言模型在信息抽取领域的应用(一):基金净值序列解析 【基金研究】公募离职人数再添一笔,百亿基金经理厉叶淼离职! 【基金研究】探秘高星级基金:关于基金业绩持续性的探讨 【基金研究】“每个行业都永远有人年轻着”——新晋基金经理盘点 【访谈实录】李路博士:学术研究对高频交易的认识 【绩优基金榜单】 【超重磅】2023绩优基金年度榜单发布:大涨58.56%!北证主题加持下的公募主动权益冠军顾鑫峰! 绩优基金11月榜单:年内冠军基金尘埃未定,北交所主题基金突出重围 绩优基金10月榜单:“固收+”基金获市场关注;周思越年内逆市大赚超50% 绩优基金9月榜单:人工智能、传媒等主题基金年内依然强势;万家黄海重回高光时刻 绩优基金8月榜单:东方区域发展登顶“冠军基”,重仓AI的基金下半年回撤明显 绩优基金7月榜单:“半程赢家”刘元海持续领跑,明星青睐人工智能、半导体等赛道 【私募基金月报】 【私募基金月报】11月指数增强策略强势领跑;年内超半数百亿私募斩获正收益 【私募基金三季报】10月私募各策略纷纷折戟 ,小微盘指增备案热情不减 【私募基金月报】百亿私募年内超半数实现正收益;私募代销指增策略受追捧 【私募基金月报】7月管理期货策略业绩反弹开启“加速”模式,百亿私募洗牌有喜有忧 【重磅原创】2023年中国私募证券基金半年度报告:风禾尽起 芳草未歇 【量化月报】 【公募量化月报】中证1000指增有望笑到最后,哪位基金经理笑得最好年末拭目以待 【公募量化月报】公募量化基金规模扩张,马芳在管主动量化基金三季度受大举增持 【公募量化月报】公募指增1000仍“吃香”,9月小微盘指增迎布局盛宴 【公募量化月报】年内主动量化基金规模增长明显,8月小盘股指增迎配置良机 【公募量化月报】AI加持,年内主动量化基金大行其道 【云通基金经理报告】 【云通基金经理报告】迷你基“修炼手册”——国金基金马芳 【云通基金经理报告】重返公募,老将出招——招商基金朱红裕 【云通基金经理报告】新能源苏醒,1月权益基金冠军——创金合信曹春林 |

【本文地址】