Python数据分析案例 |

您所在的位置:网站首页 › 股票时间序列分析案例 › Python数据分析案例 |

Python数据分析案例

|

1. 前言

模型: ARIMA模型(英语:Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一。 而SARIMAX是在ARIMA的基础上加上季节(S, Seasonal)和外部因素(X, eXogenous)。也就是说以ARIMA基础加上周期性和季节性,适用于时间序列中带有明显周期性和季节性特征的数据。 ARIMA是一个非常强大的时间序列预测模型,但是数据准备与参数调整过程非常耗时,Auto ARIMA让整个任务变得非常简单,舍去了序列平稳化,确定d值,创建ACF值和PACF图,确定p值和q值的过程 目的: 本文的目的是分别使用ARIMA、SARIMAX与Auto ARIMA来预测未来一年的汽车月销量。 工具: 语言:Python 3.8 软件:Jupyter Notebook,Pycharm 库:pandas、numpy、matplotlib、requests、statsmodels、pmdarima等 2. 爬虫搜狐汽车的web网页(点击链接)含有过去十几年的国内乘用车的月度销量数据。 如图:

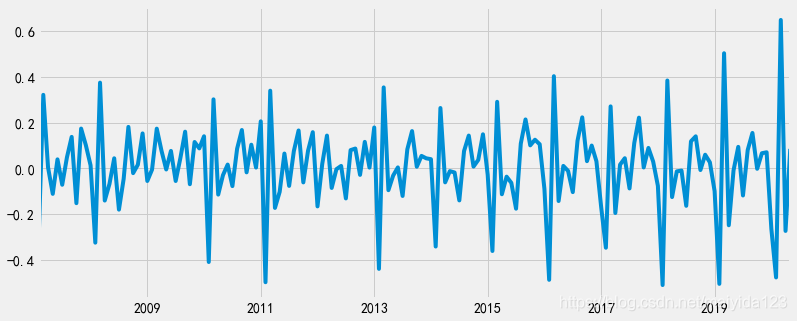

ARIMA模型的通用步骤如下: 加载数据:构建模型的第一步为加载数据集。预处理:根据数据集定义预处理步骤。包括创建时间戳、日期/时间列转换为d类型、序列单变量化等。序列平稳化:为了满足假设,应确保序列平稳。这包括检查序列的平稳性和执行所需的转换。确定d值:为了使序列平稳,执行差分操作的次数将确定为d值。创建ACF和PACF图:这是ARIMA实现中最重要的一步。用ACF PACF图来确定ARIMA模型的输入参数。确定p值和q值:从上一步的ACF和PACF图中读取p和q的值。拟合ARIMA模型:利用我们从前面步骤中计算出来的数据和参数值,拟合ARIMA模型。在验证集上进行预测:预测未来的值。计算RMSE:通过检查RMSE值来检查模型的性能,用验证集上的预测值和实际值检查RMSE值。 3.1 数据清洗导入所需要的库 import numpy as np import matplotlib.pyplot as plt import seaborn as sns import statsmodels.api as sm plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签 plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号 plt.style.use('fivethirtyeight') import warnings warnings.filterwarnings("ignore")由于只爬取到4月份的数据,现在是6月中旬,5月的销量数据网站还没更新,所以我们手动添加查到的5月销量数据。 # 添加2021年5月的数据 df = df.append(pd.DataFrame([164.6], index = ['2021年05月'], columns =['sales']))查看缺失值 # 查看缺失值---没有缺失值 df.isnull().sum() 没有缺失值查看时序图 # 查看时序分布图 plt.figure(figsize=(12, 5)) df.sales.plot(rot = 30) plt.show()

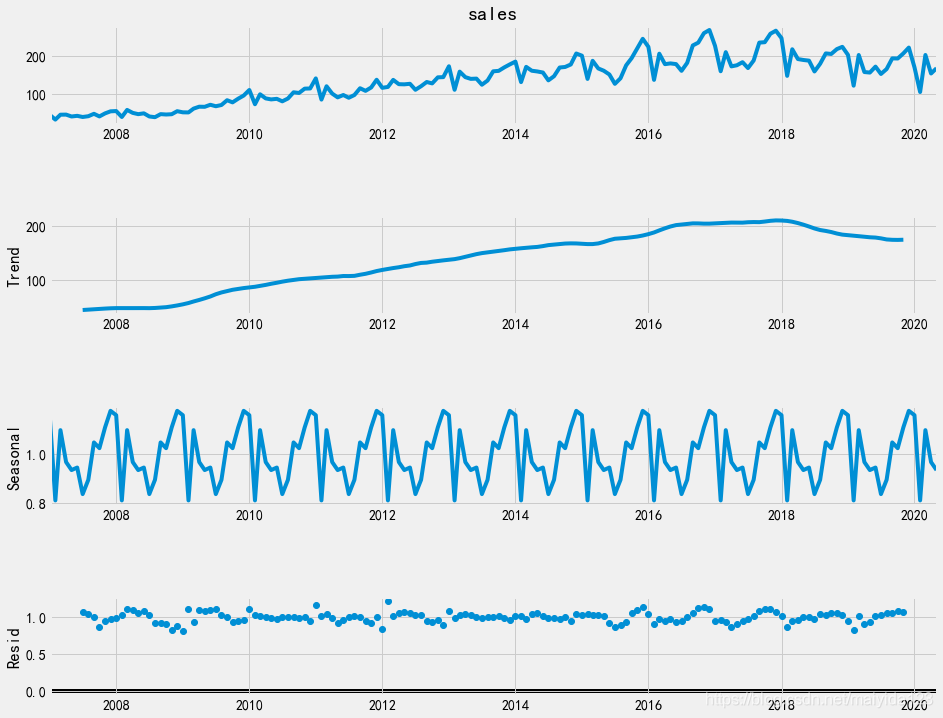

异常值处理 # 异常值处理 from sklearn.linear_model import LinearRegression x = [[i] for i in np.arange(1,4)] y = df.loc[['2017年02月','2018年02月', '2019年02月'], 'sales'].values y1 = df.loc[['2017年03月','2018年03月', '2019年03月'], 'sales'].values LR_model = LinearRegression().fit(x, y) LR_model1 = LinearRegression().fit(x, y1) df.loc['2020年02月', 'sales'] = LR_model.predict([[4]]) df.loc['2020年03月', 'sales'] = LR_model1.predict([[4]]) 这里利用线性回归拟合2020年之前的3个不同年份相同月份的数据,来预测2020年的该月的销量index转换为dateindex格式 # 将index转换为时间格式 df.index = pd.to_datetime(df.index.str.replace("年","-").str.replace("月", "")) # 再将index转换为DatetimeIndex df.index = pd.DatetimeIndex(df.index.values, freq = df.index.inferred_freq)划分测试集与验证集 # 划分测试集与验证集 df_train = df.iloc[:-12, ] df_test = df.iloc[-12:, ] 选择最近的12个月为验证集至此,数据清洗完毕,接下来进行分析。 3. 2 数据分析 3.2.1 周期性seasonal_decompose函数可以分解时间序列,提取序列的趋势、季节和随机效应。 from statsmodels.tsa.seasonal import seasonal_decompose decomposition = seasonal_decompose(df_train.sales, model='multiplicative') fig = plt.figure() fig = decomposition.plot() fig.set_size_inches(15,12) plt.show()

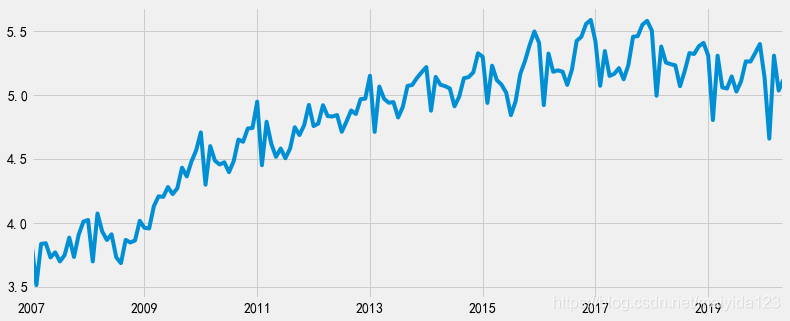

非平稳序列可以通过差分来消除趋势性,得到平稳序列。 一阶差分 # 取一阶差分 df_train['sales_ln_diff1'] = df_train.sales_ln.diff(periods=1) df_train.dropna(subset=['sales_ln_diff1'], inplace=True) # 查看差分之后的时序图 plt.figure(figsize=(12, 5)) df_train.sales_ln_diff1.plot() plt.show()

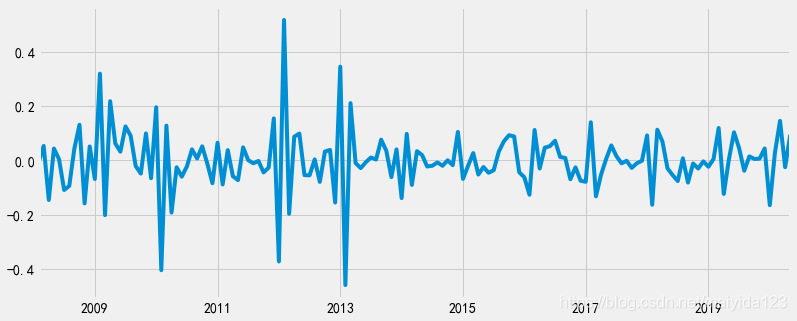

二阶差分 # 二阶差分,取步长为12 df_train['sales_ln_diff12'] = df_train.sales_ln_diff1.diff(periods=12) df_train.sales_ln_diff12.dropna(inplace=True) # 查看差分后的时序图 plt.figure(figsize=(12, 5)) df_train.sales_ln_diff12.plot() plt.show()

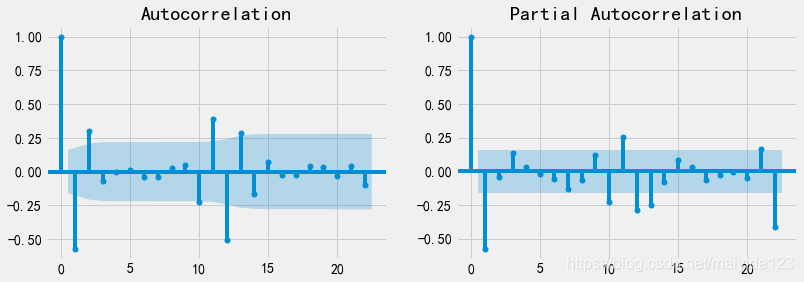

检验序列平稳性的常用方法是ADF检验。其零假设为时间序列是非平稳的。 from statsmodels.tsa.stattools import adfuller as adf print('adfuller test p-value:', adf(df_train.sales_ln_diff12)[1])结果: adfuller test p-value: 1.6247501437375345e-05根据ADF检验结果可知,p值小于0.05。所以可以拒绝原假设,认为两次差分之后的序列是平稳的。 3.2.2.4 白噪声检验LB 检验是时间序列分析中检验序列自相关性的方法。用来检验m阶滞后范围内序列的自相关性是否显著,或序列是否为白噪声。其原假设为序列是白噪声序列。 # 白噪声检验 from statsmodels.stats.diagnostic import acorr_ljungbox print('LB test p-value:', acorr_ljungbox(df_train.sales_ln_diff12, lags=1)[1][0])结果: LB test p-value: 2.2197814055368676e-12p值小于0.05,拒绝原假设,所以二阶差分之后的序列是平稳非白噪声序列 3.3 定阶 3.3.1 看图定阶 # 查看自相关系数与偏相关系数 from statsmodels.graphics.tsaplots import plot_pacf, plot_acf fig, ax = plt.subplots(nrows=1, ncols=2, figsize=(12,4)) plot_acf(df_train.sales_ln_diff12, ax=ax[0]).show() plot_pacf(df_train.sales_ln_diff12, ax=ax[1]).show()

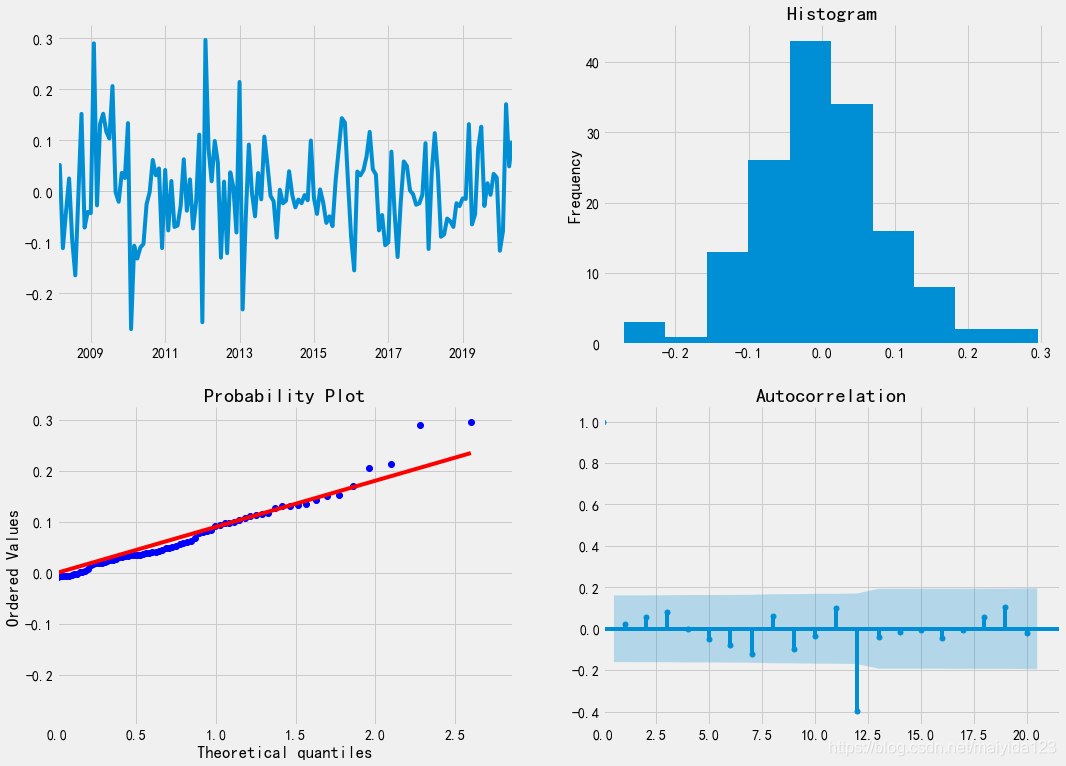

平稳时间序列的识别方法如下图,所以选择ARMA(2, 1)模型。 通过看图判断具有一定的主观性,通过遍历可能的参数选择AIC/BIC统计量最小的模型相对更适合 %%time p_max = q_max = np.arange(6) aic_matrix = [] # AIC矩阵 bic_matrix = [] # BIC矩阵 for p in p_max: aic_tmp, bic_tmp = [], [] for q in q_max: try: # 存在部分报错,所以用try来跳过报错。 mod = sm.tsa.ARMA(df_train.sales_ln_diff12, (p, q)).fit() aic_tmp.append(mod.aic) bic_tmp.append(mod.bic) except: aic_tmp.append(None) bic_tmp.append(None) aic_matrix.append(aic_tmp) bic_matrix.append(bic_tmp)分别选择AIC 、BIC最小的pq值建模 aic_df, bic_df = pd.DataFrame(aic_matrix), pd.DataFrame(bic_matrix) aic_p, aic_q = aic_df.stack().idxmin() bic_p, bic_q = bic_df.stack().idxmin() print('AIC最小的 p = %s q = %s' %(aic_p, aic_q)) print('BIC最小的 p = %s q = %s' %(bic_p, bic_q))结果: AIC最小的 p = 3 q = 5BIC最小的 p = 2 q = 1可以看到BIC最小的结果与看图定阶的结果一致。 3.4 建模 import statsmodels.api as sm arma_aic = sm.tsa.ARMA(df_train.sales_ln_diff12, (aic_p, aic_q)).fit() arma_bic = sm.tsa.ARMA(df_train.sales_ln_diff12, (bic_p, bic_q)).fit() # 定义一个一阶12步差分还原函数 def diff_restore(arma): date_index = pd.date_range(start='2020-06-01', periods=24, freq='MS') arma_pred = arma.forecast(steps=24)[0] # 预测未来24个月 diff1_pred12 = pd.Series(df_train.sales_ln_diff1[-12:].values - arma_pred[:12], index = date_index[:12]) diff1_pred24 = diff1_pred12.append(pd.Series(diff1_pred12.values - arma_pred[12:], index = date_index[12:])) # 二阶差分还原 sales_ln_pred = pd.Series([df_train.sales_ln[-1]], index=[df_train.index[-1]]).append(diff1_pred24).cumsum()[1:] # 一阶差分还原 sales_pred = np.power(np.e, sales_ln_pred) # 因为取对数之后进行的差分操作,所以需要取自然底数还原 return sales_pred sales_pred_aic = diff_restore(arma_aic) sales_pred_bic = diff_restore(arma_bic) # 模型评估---rmse print('AIC预测值的rmse为 %.2f'%np.sqrt(((sales_pred_aic[:12].values - df_test.sales.values) ** 2).mean())) print('BIC预测值的rmse为 %.2f'%np.sqrt(((sales_pred_bic[:12].values - df_test.sales.values) ** 2).mean()))结果: AIC预测值的rmse为 24.17BIC预测值的rmse为 15.00通过比较rmse值,可知验证集上BIC的效果更好,所以我们使用BIC最小的模型。 3.5 诊断 # 检验 import scipy.stats as stats fig = plt.figure(figsize=(16,12)) layout = (2, 2) ts_ax = plt.subplot2grid(layout, (0, 0)) hist_ax = plt.subplot2grid(layout, (0, 1)) qq_ax = plt.subplot2grid(layout, (1, 0)) acf_ax = plt.subplot2grid(layout, (1, 1)) arma_bic.resid.plot(ax=ts_ax) # 折线图 arma_bic.resid.plot(ax=hist_ax, kind='hist') #直方图 hist_ax.set_title('Histogram') stats.probplot(arma_bic.resid, plot = qq_ax, dist="norm") sm.graphics.tsa.plot_acf(arma_bic.resid, ax=acf_ax, lags=20) # ACF自相关系数 [ax.set_xlim(0) for ax in [qq_ax, acf_ax]] sns.despine()

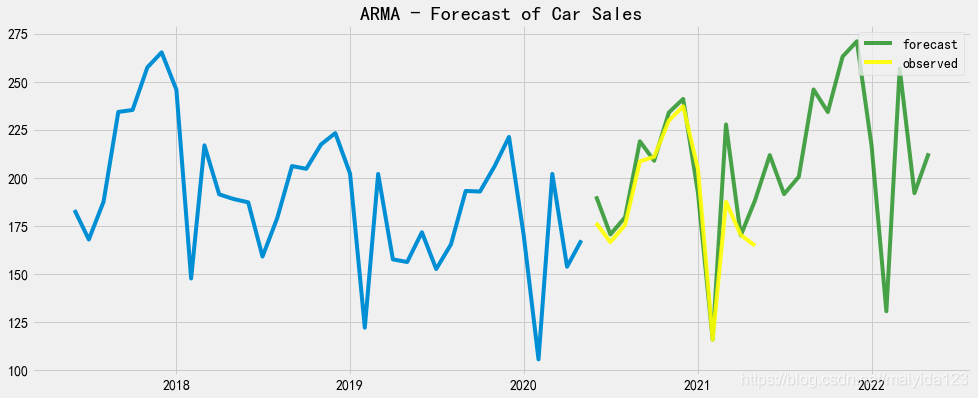

可见模型的已是一定范围内的最优模型。 3.6 预测绘制预测图 fig,ax = plt.subplots(figsize=(15,6)) ax.plot(df_train.sales[-36:]) ax.plot(sales_pred_bic, color = 'green', label = 'forecast', alpha=0.7) ax.plot(sales_pred_bic.index[:12], df_test.values, color = 'yellow', label = 'observed', alpha=0.9) ax.set_title("ARMA - Forecast of Car Sales") ax.legend(loc=1) plt.show()

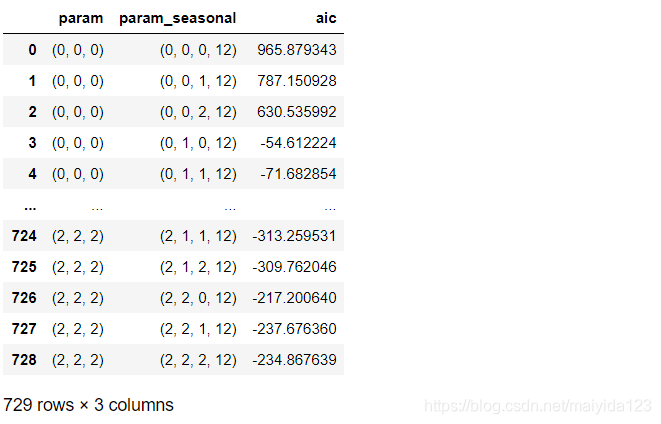

在实际使用过程中,我们常常使用网格搜索遍历所有可能的参数,以AIC/BIC统计量最小来选择最优参数,这样做可以简化操作步骤,不需要使用ACF、PACF来确定参数,也能避免主观性带来的偏差。 对于每个参数组合,可以利用SARIMAX()函数拟合一个新的季节性ARIMA模型,并评估其效果。当网格搜索遍历完整个参数环境时,我们可以依据AIC准则从中选取最优参数。 SARIMAX季节性参数: endog 观察(自)变量 yexog 外部变量order 自回归,差分,滑动平均项 (p,d,q)seasonal_order 季节因素的自回归,差分,移动平均,周期 (P,D,Q,s)trend 趋势,c表示常数,t:线性,ct:常数+线性measurement_error 自变量的测量误差,默认Falsetime_varying_regression 外部变量是否存在不同的系数,默认Falsemle_regression 是否选择最大似然极大参数估计方法,默认Truesimple_differencing 简单差分,是否使用部分条件极大似然,默认Falseenforce_stationarity 是否在模型种使用强制平稳,默认Trueenforce_invertibility 是否使用移动平均转换,默认Truehamilton_representation 是否使用汉密尔顿表示,默认Falseconcentrate_scale 是否允许标准误偏大,默认Falsetrend_offset 是否存在趋势,默认为1use_exact_diffuse 是否使用非平稳的初始化,默认False**kwargs 接受不定数量的参数,如空间状态矩阵和卡尔曼滤波如果不指定seasonal_order或者季节性参数都设定为0,那么就是普通的ARIMA模型,exog外部因子没有也可以不用指定; 一般情况下默认参数具有较好的效果。 4.1 网格搜索 %%time import statsmodels.api as sm from joblib import Parallel, delayed import itertools from tqdm import tqdm p = d = q = [0, 1, 2] pdq = list(itertools.product(p, d, q)) seasonal_pdq = [(x[0], x[1], x[2], 12) for x in pdq] def sarima(param, param_seasonal): mod = sm.tsa.statespace.SARIMAX(df_train.sales_ln, order=param, seasonal_order=param_seasonal) res = mod.fit() return param, param_seasonal, res # 调用所有核心并发运行,并添加进度条 res_list = Parallel(n_jobs=-1)(delayed(sarima)(i, j) for i in tqdm(pdq) for j in seasonal_pdq) data = [[i, j, k.aic] for i, j, k in res_list] sarima_res = pd.DataFrame(data, columns=['param', 'param_seasonal', 'aic']) sarima_res

查看最优参数 # 查看aic最小值参数 sarima_res.loc[sarima_res.aic == sarima_res.aic.min()]

结果:

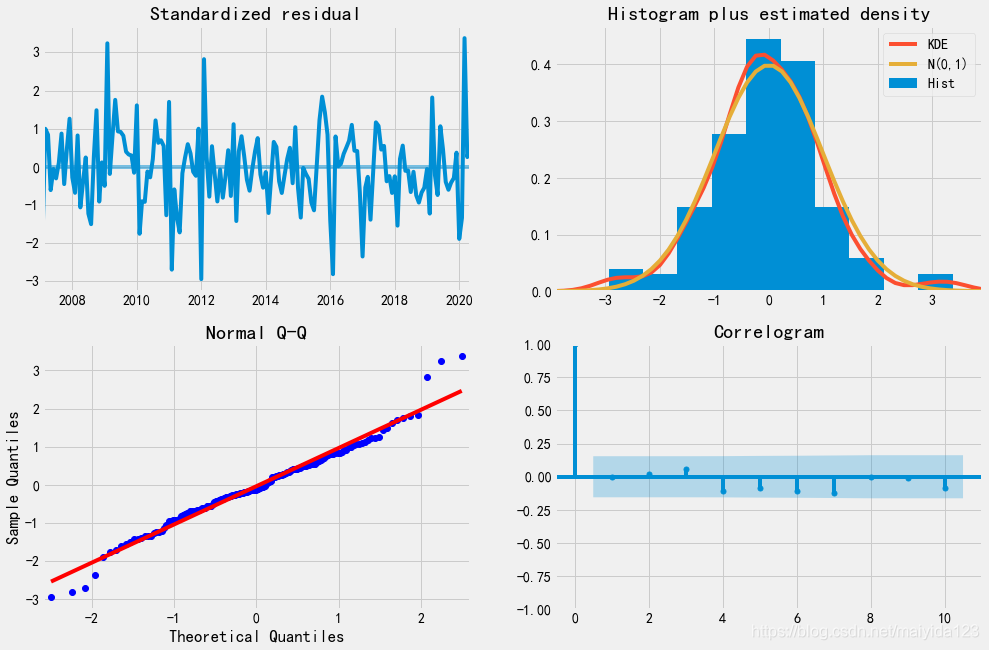

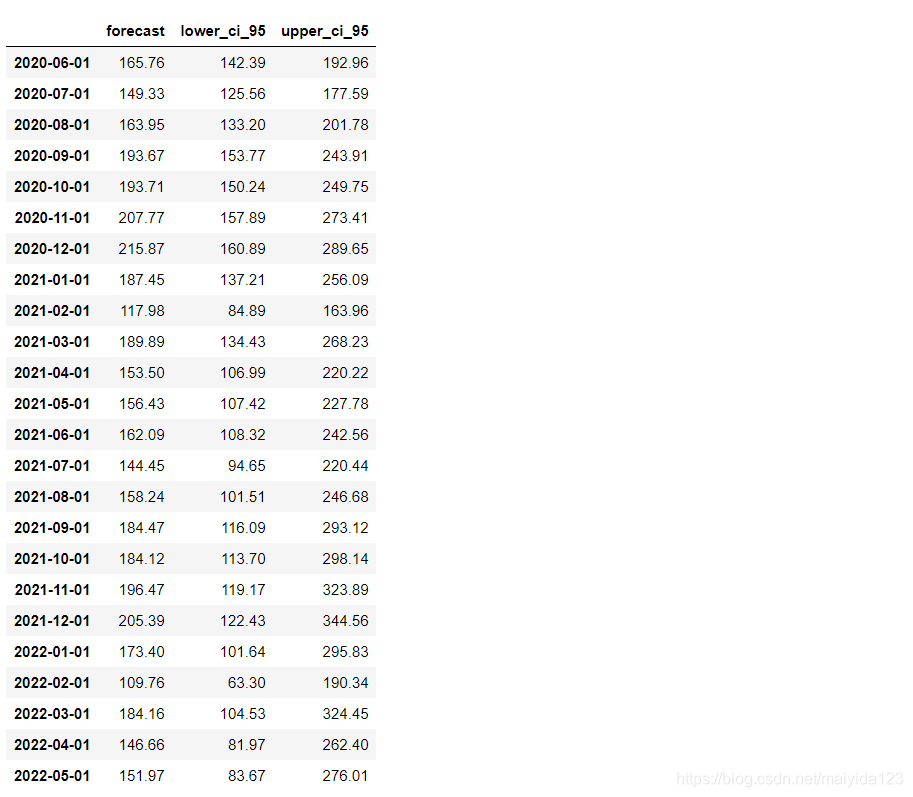

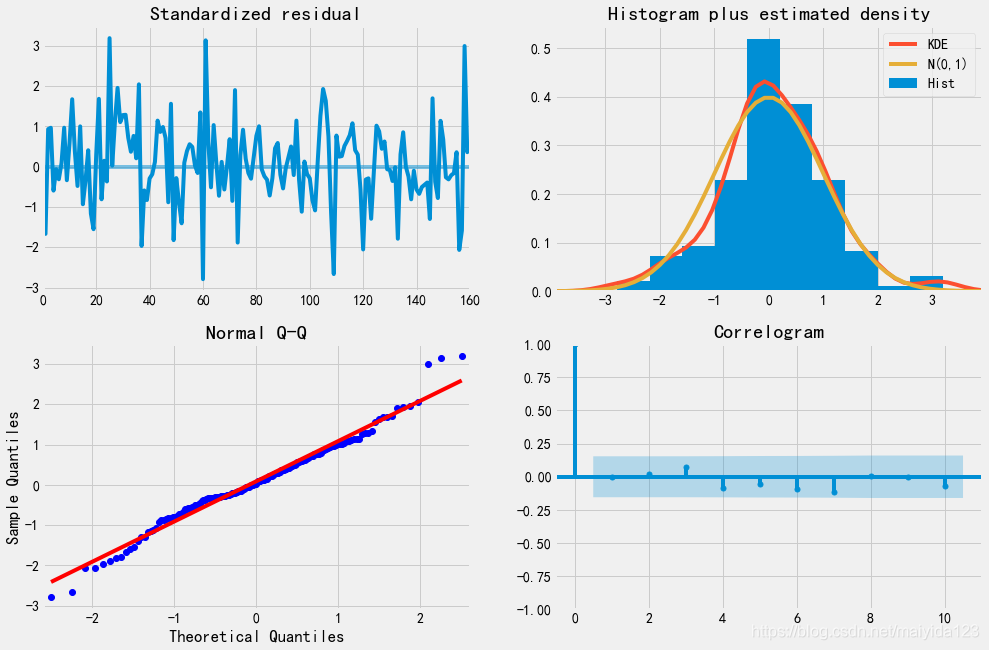

从残差中不能再提取任何信息。因此可以得出结论,SARIMAX(1, 1, 0)x(1, 0, 2, 12)模型的拟合效果较好。 4.4 评估与预测 # 预测未来24个月的销量 pred_uc = results.get_forecast(steps=24, alpha=0.05) pred_pr = pred_uc.predicted_mean # 获取预测的置信区间 pred_ci = pred_uc.conf_int() # 合并预测值与置信区间 pred_data = pd.concat([np.power(np.e, pred_pr), np.power(np.e, pred_ci)], axis=1).round(2) pred_data.columns = ['forecast', 'lower_ci_95', 'upper_ci_95'] pred_data

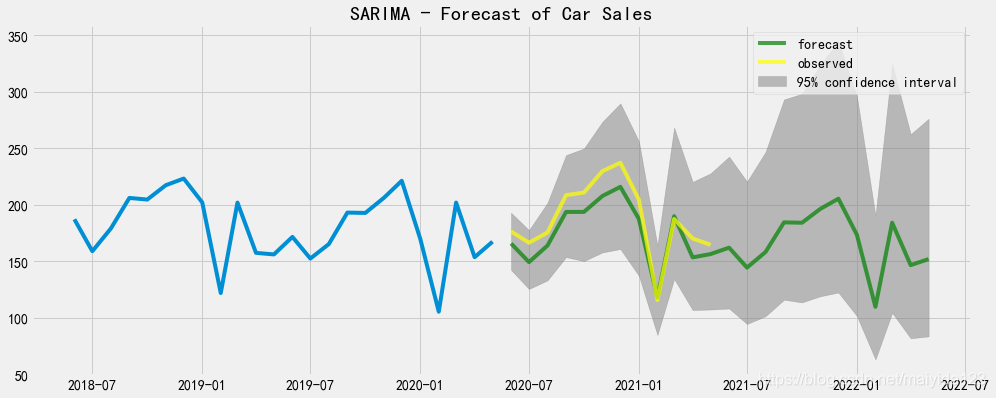

预测时序图 fig,ax = plt.subplots(figsize=(15,6)) ax.plot(df_train.sales[-24:]) ax.plot(pred_data.forecast, color = 'green', label = 'forecast', alpha=0.7) ax.plot(pred_data.index[:12], df_test.values, color = 'yellow', label = 'observed', alpha=0.7) ax.fill_between(pred_data.index, pred_data.lower_ci_95, pred_data.upper_ci_95, color='grey', alpha=0.5,label = '95% confidence interval') ax.set_title("SARIMA - Forecast of Car Sales") ax.legend() plt.show()

Auto ARIMA可以绕过使序列平稳化、定阶等步骤,与SARIMAX相比则无需手动遍历参数,较为方便。其通用步骤: 加载数据:构建模型的第一步为加载数据集。预处理数据:输入单变量,删除其他列。拟合Auto ARIMA:在单变量序列上拟合模型。在验证集上进行预测:对验证集进行预测。计算RMSE:用验证集上的预测值和实际值检查RMSE值。常见参数: start_p:p的起始值,自回归(“AR”)模型的阶数(或滞后时间的数量),必须是正整数。start_q:q的初始值,移动平均(MA)模型的阶数。必须是正整数。max_p:p的最大值,必须是大于或等于start_p的正整数。max_q:q的最大值,必须是一个大于start_q的正整数。seasonal:是否适合季节性ARIMA。默认是正确的。注意,如果season为真,而m == 1,则season将设置为False。stationary :时间序列是否平稳,d是否为零。information_criterion:信息准则用于选择最佳的ARIMA模型。(‘aic’,‘bic’,‘hqic’,‘oob’)之一alpha:检验水平的检验显著性,默认0.05test:如果stationary为假且d为None,用来检测平稳性的单位根检验的类型。默认为‘kpss’;可设置为adfn_jobs :网格搜索中并行拟合的模型数(逐步=False)。默认值是1,-1为使用电脑所有核心。suppress_warnings:statsmodel中可能会抛出许多警告。如果suppress_warnings为真,那么来自ARIMA的所有警告都将被压制error_action:如果由于某种原因无法匹配ARIMA,则可以控制错误处理行为。(warn,raise,ignore,trace)max_d:d的最大值,即非季节差异的最大数量。必须是大于或等于d的正整数。trace:是否打印适合的状态。如果值为False,则不会打印任何调试信息。值为真会打印一些建模 from statsmodels.tsa.arima_model import ARIMA import pmdarima as pm smodel = pm.auto_arima(df_train.sales_ln, start_p=1, start_q=1, test='adf', max_p=3, max_q=3, m=12, start_P=0, seasonal=True, stationary=True, information_criterion='aic', error_action='ignore', suppress_warnings=True, stepwise=False) smodel.summary()

诊断 smodel.plot_diagnostics(figsize=(15, 10)) plt.show()

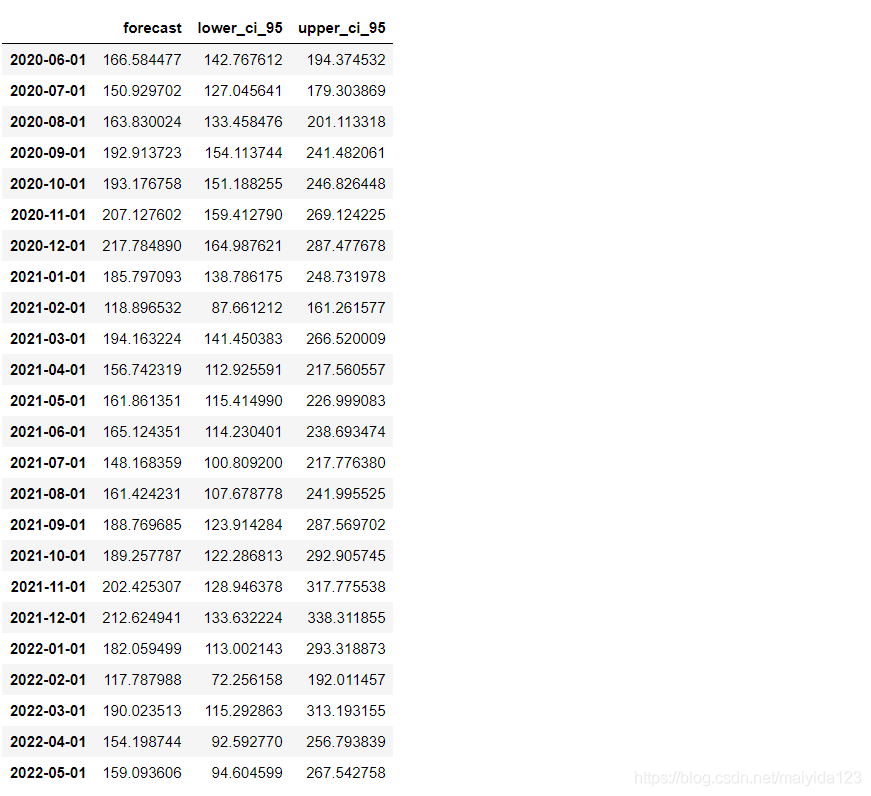

预测 pred_ln, confint_ln = smodel.predict(n_periods=24, return_conf_int=True) pred = pd.Series(np.power(np.e, pred_ln), index = pred_data.index) lower_confint = pd.Series(np.power(np.e, confint_ln[:, 0]), index = pred_data.index) upper_confint = pd.Series(np.power(np.e, confint_ln[:, 1]), index = pred_data.index) pred_data_auto = pd.DataFrame([pred, lower_confint, upper_confint], index = ['forecast', 'lower_ci_95', 'upper_ci_95']).T pred_data_auto

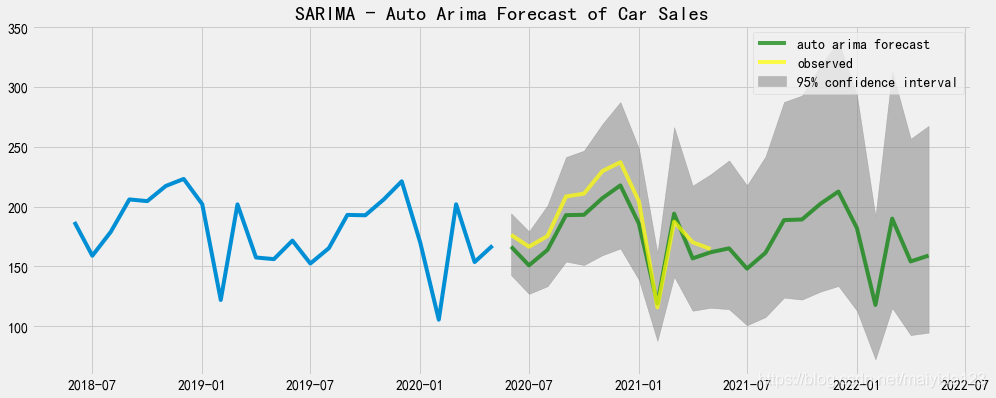

预测时序图 fig,ax = plt.subplots(figsize=(15,6)) ax.plot(df_train.sales[-24:]) ax.plot(pred_data_auto.forecast, color = 'green', label = 'auto arima forecast', alpha=0.7) ax.plot(pred_data_auto.index[:12], df_test.values, color = 'yellow', label = 'observed', alpha=0.7) ax.fill_between(pred_data_auto.index, pred_data_auto.lower_ci_95, pred_data_auto.upper_ci_95, color='grey', alpha=0.5,label = '95% confidence interval') ax.set_title("SARIMA - Auto Arima Forecast of Car Sales") ax.legend() plt.show()

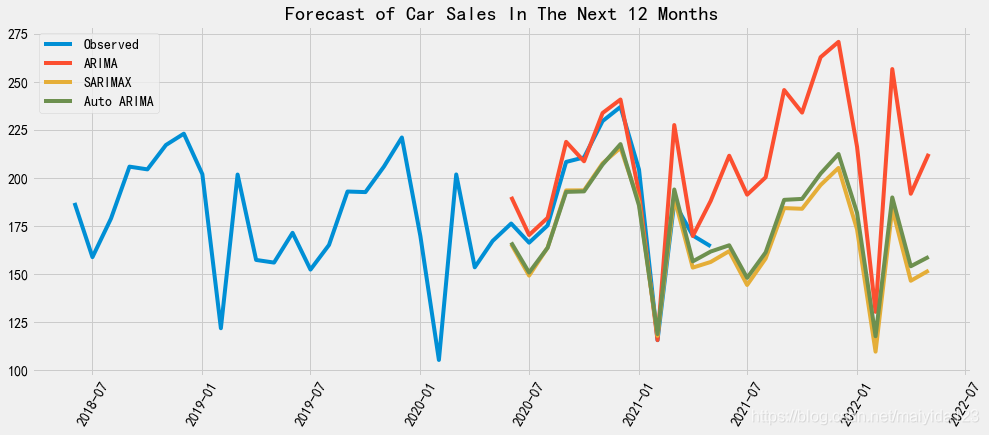

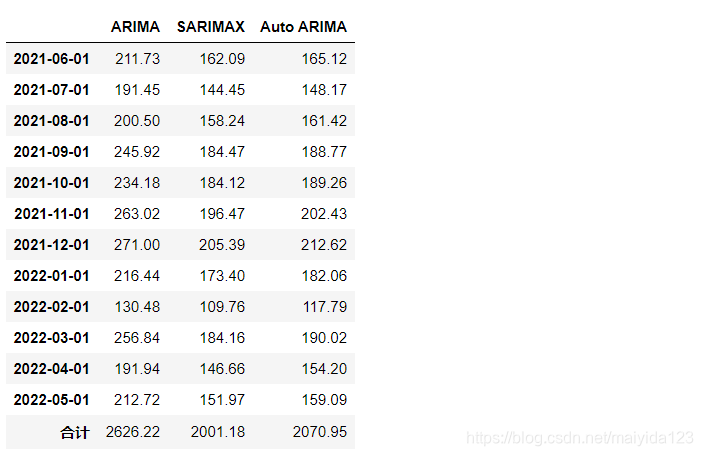

合并 df_pred = pd.concat([sales_pred_bic, pred_data.forecast, pred_data_auto.forecast], axis=1).round(2) df_pred.columns = ['ARIMA', 'SARIMAX', 'Auto ARIMA']绘制时序图 fig,ax = plt.subplots(figsize=(15,6)) ax.plot(df[-36:], label = 'Observed') # 查看近36个月的销量 for i in df_pred.columns: ax.plot(df_pred[i], label = i) ax.set_title("Forecast of Car Sales In The Next 12 Months") ax.legend() plt.xticks(rotation=60) plt.show()

ARIMA、SARIMAX和Auto ARIMA对于未来12个月的汽车预测总销量依次为2626.22、2001.18、2070.95万辆。 6.2 总结本文分别使用ARIMA、SARIMAX和Auto ARIMA对于过去十几年的月销量进行建模与预测, 1.使用过去一年的销量验证,其RMSE值依次为15、14.83、14.47; 2.预测未来一年的总销量依次为2626.22、2001.18、2070.95万辆; 3.预测未来一年的月销量走势依次为看高、走低、走低。 部分内容参考: 数据分析入门|SARIMA模型案例分析 独家 | 利用Auto ARIMA构建高性能时间序列模型(附Python和R代码) Python数据科学技术详解与商业实践 |

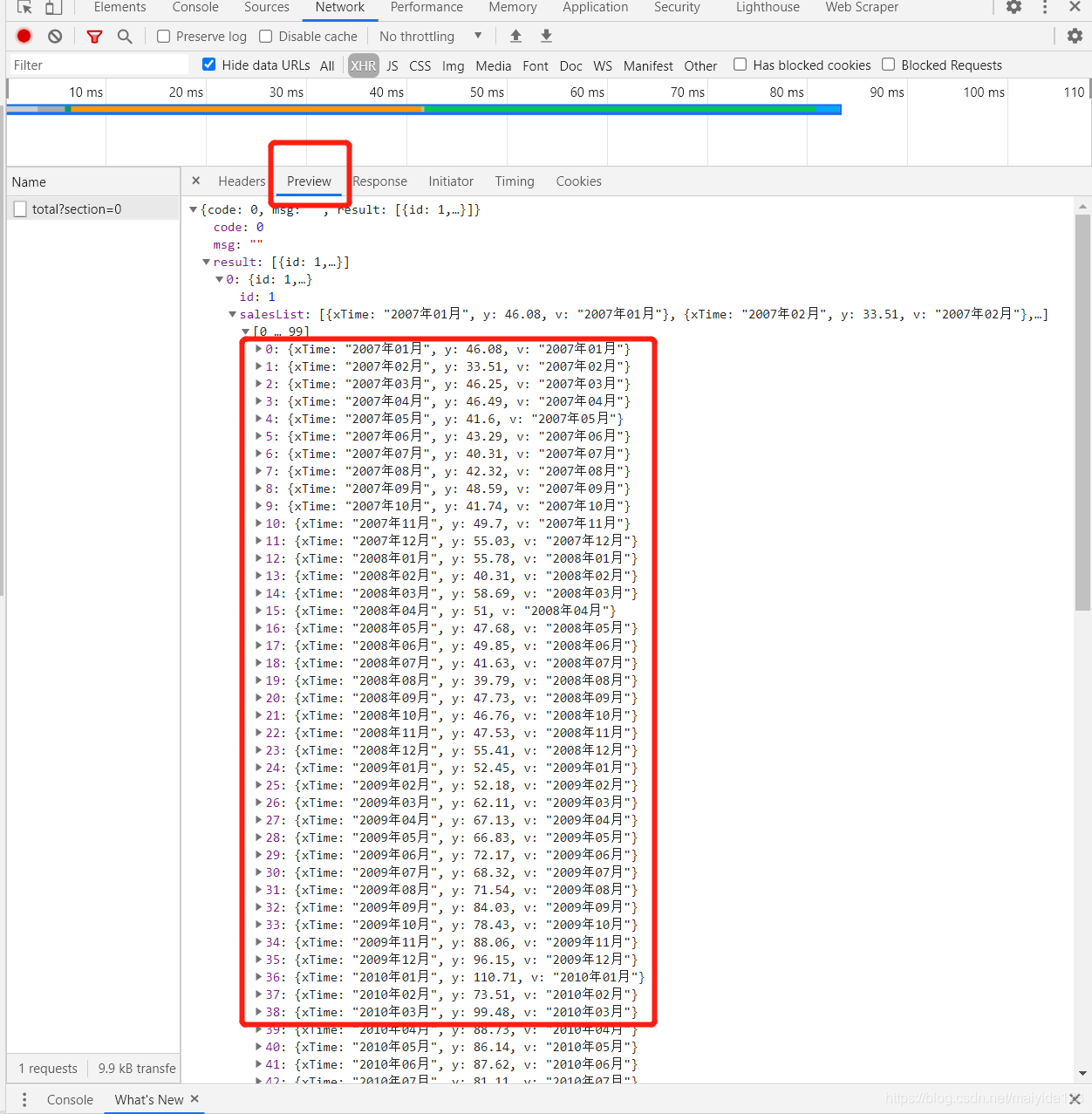

利用键盘 F12 打开调试页面,第一步点击 XHR,第二步点击图表中的 全部, 第三步点击出现的事件 total?section = 0,便可以看到出现右侧以下的页面,这里的headers便是我们想要的获取的请求头信息,圈出的url便是请求的url。

利用键盘 F12 打开调试页面,第一步点击 XHR,第二步点击图表中的 全部, 第三步点击出现的事件 total?section = 0,便可以看到出现右侧以下的页面,这里的headers便是我们想要的获取的请求头信息,圈出的url便是请求的url。  进一步点击preview预览响应内容,并依次点开下一级,可以看到我们想要获取的汽车销量数据。

进一步点击preview预览响应内容,并依次点开下一级,可以看到我们想要获取的汽车销量数据。  爬取代码:

爬取代码:

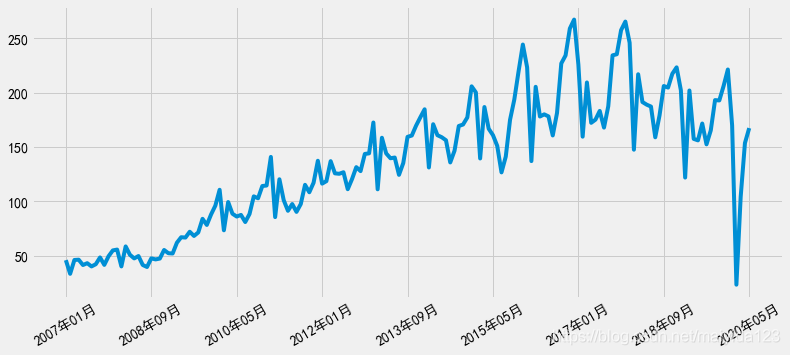

观察时序图可知:

观察时序图可知: 由图可得:

由图可得:

可以看到,汽车销量在未来一年内呈现增长趋势。

可以看到,汽车销量在未来一年内呈现增长趋势。 注:我在使用Jupyter运行此代码时会报错:numpy.linalg.LinAlgError: LU decomposition error,换成Pycharm运行或者pdq取值[0, 1]则没有问题。有碰到同样问题的同学可以去statsmodels的issues上找找解决方法,链接:https://github.com/statsmodels/statsmodels/issues/5459 。

注:我在使用Jupyter运行此代码时会报错:numpy.linalg.LinAlgError: LU decomposition error,换成Pycharm运行或者pdq取值[0, 1]则没有问题。有碰到同样问题的同学可以去statsmodels的issues上找找解决方法,链接:https://github.com/statsmodels/statsmodels/issues/5459 。

由模型诊断结果可知:

由模型诊断结果可知: 模型评估

模型评估

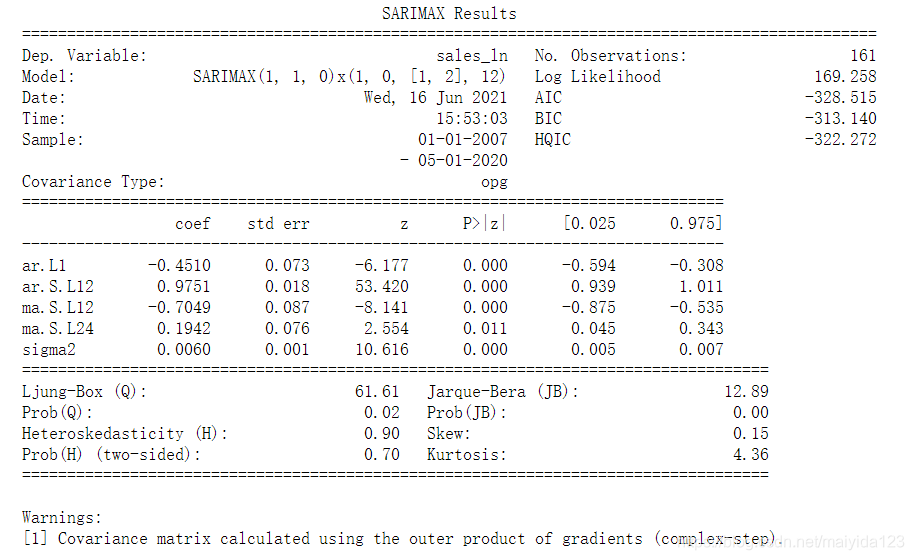

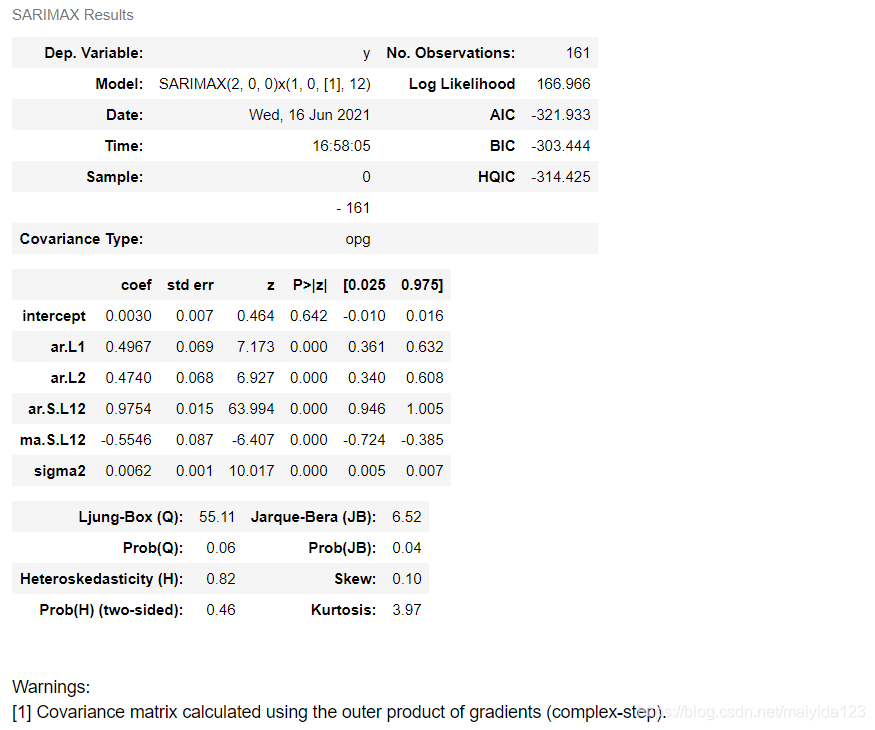

得到的模型为SARIMAX(2, 0, 0)x(1, 0, 1, 12)。

得到的模型为SARIMAX(2, 0, 0)x(1, 0, 1, 12)。

效果评估

效果评估

通过对比可以看到,ARIMA预测未来一年销量走高,SARIMAX与Auto ARIMA则预测走低。

通过对比可以看到,ARIMA预测未来一年销量走高,SARIMAX与Auto ARIMA则预测走低。

【本文地址】

今日新闻 |

推荐新闻 |