为何量化投资在小市值股票更有优势? 量价因子在市值较小的股票中能获取更高的超额收益,同时小市值指数的成分股众多且风险分散,在这样的股票池中构建量化策略,能显... |

您所在的位置:网站首页 › 股票中的量化 › 为何量化投资在小市值股票更有优势? 量价因子在市值较小的股票中能获取更高的超额收益,同时小市值指数的成分股众多且风险分散,在这样的股票池中构建量化策略,能显... |

为何量化投资在小市值股票更有优势? 量价因子在市值较小的股票中能获取更高的超额收益,同时小市值指数的成分股众多且风险分散,在这样的股票池中构建量化策略,能显...

|

来源:雪球App,作者: 上海股乐,(https://xueqiu.com/1742281038/278506591) 量价因子在市值较小的股票中能获取更高的超额收益,同时小市值指数的成分股众多且风险分散,在这样的股票池中构建量化策略,能显著提升策略的超额夏普,给投资者带来更好的持有体验。 该机构指出,尽管中证指数公司已经发布了中证2000指数,追踪小市值股的走势,但当下还有1000多只小微盘股没有被列入。国内真正对于小市值股票的指数化覆盖仍有进步空间。 小市值股票:量化投资的“主场”招商证券表示,量化投资之所以能在小市值股票池中大放异彩,跟量化投资的天然特性密不可分。可以说,小市值股票就是量化投资的“主场”。 首先,从超额收益捕捉的角度说,量价类因子赚取的是市场短期失效的钱,而小市值个股的交易活跃,机构参与度低,恰是量价因子最适应的环境。根据我们团队维护的因子进行测试,均发现小市值股票中的量价因子表现均好于大盘股。

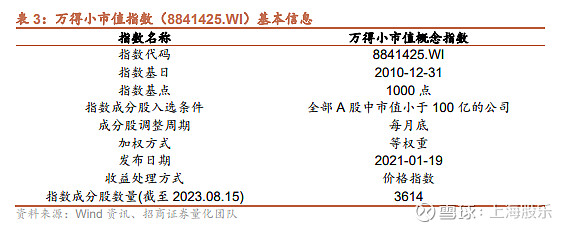

其次,量化投资借助计算机模型高效、准确、不知疲倦的特点,可以尽可能多 地捕捉市场上存在的交易机会,策略在一段时间内获取的超额收益实际上是 由成千上万次相互独立的投资带来的超额收益累积而成的,其投资广度具有巨大的优势。 目前,虽然A股没有比较权威的指数公司发布包含微盘股的指数,但是万得小市值指数 (8841425.WI)能很大程度上代表这一个股群体的特征。

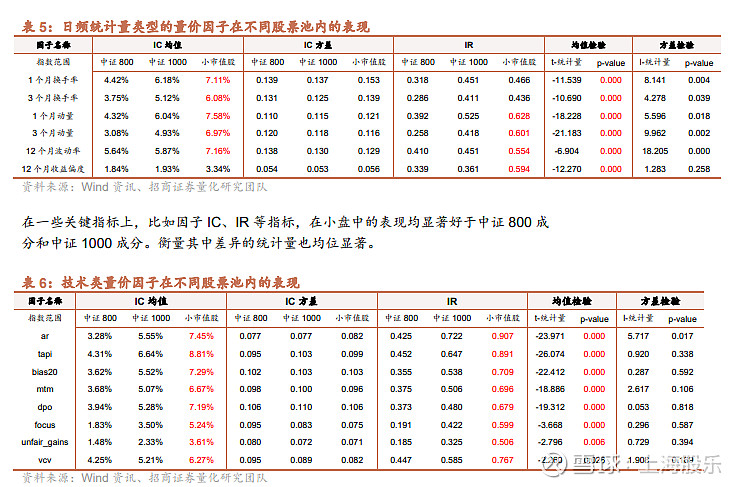

最后,小市值指数的成分公司行业分散,不像大市值宽基指数集中在食品饮料、银行、非银等少数行业,足够分散和均匀也使得在小市值成分股上构建量化策略会更稳健,更能控制回撤。 近年来量化行业日趋成熟,面对激烈的竞争,量化机构一方面策略持续迭代,以提升自身模型的竞争力,另一方面也在积极寻觅下一片超额“蓝海”。 而我们敏锐地发现,大家的目光似乎逐渐在向“小市值领域”聚焦,小市值策略的关注度越来越高。 那么,小市值策略到底从何而来?哪些股票属于小市值领域?为什么小市值会受到量化的青睐? 让我们一探究竟! 小市值策略起源于上世纪 1981年,芝加哥大学博士Rolf Banz研究发现小市值股票有显著的超额收益[1]; 1992年,Fama 和 French在吸纳了该结论的基础上,发表了探讨三因子模型的雏形的论文[2],并在1993年正式提出著名的三因子模型[3]。 Fama三因子模型中包含市值因子(SMB)、账面市值比因子(HML)和市场风险因子(RM)三个因子,研究发现,小公司股票、以及具有较高账面市值比的股票的历史平均收益率一般会高于 CAPM 模型所预测的收益率。 自此,小市值投资策略备受关注。 A股里哪些股票属于小市值领域 A股上市公司数量从0到1000,从1000到2000,分别花了10年时间。 从2000到3000、3000到4000,分别耗时6年和4年。 从4000到5000,仅仅花了2年2个月。 图表1:A股历史上市公司家数 数据来源:Choice 因此,随着近年A股的发展和全面注册制的落地,上市公司的数量快速增长,现如今,在中证800和中证1000指数覆盖的股票外,还有大量小市值股票在市场上活跃,个股总市值大多在100亿以下。 一定程度上讲,随着小市值股票越来越多,曾经可以妥妥代表小市值的中证1000指数,已经有从小市值向中小市值靠拢的趋势,难以全面代表市场上处于市值排序后18%的小公司。 图表2:A股重要指数划分 数据来源:Choice;统计截至2023年11月10日 据统计,目前市值大于100亿的个股数量为1501只,市值占比达81.56%,但在全市场数量占比仅约30%,而市值小于100亿的个股数量高达3460只,数量占比近70%。由于大部分宽基指数都是按市值加权法编制,这类股票常常易被忽视。而它们恰恰是更加纯粹的小市值代表,可能也是各自行业细分领域的优秀代表,不乏可挖掘的获取投资收益的机会。 图表3:A股个股数量和市值分布统计 数据来源:Choice;统计截至2023年11月10日 小市值领域的优势在哪 1.量价因子在小盘中表现更好,量化环境优渥 量价因子在小盘中的表现 量化投资的收益通过因子配置实现,不同的因子有着不同的底层逻辑和收益来源,比如财务类因子赚取的是个股长期成长的钱,分析师预期因子则是赚取分析师的专业领域知识带来的信息优势的钱,而量价类因子则是赚取市场短期定价无效到回归有效的钱。 一般而言,大盘股的机构参与度高,交易波动相对小,短期市场的无效性较弱,而小市值股,机构参与度低,交易波动相对大,恰恰是量价因子较为适应的环境,因而理论上量价类因子在小盘的表现一般会更好。 小市值领域目前机构资金占比低 小市值领域目前机构资金占比低,在今年国证2000ETF、中证2000ETF大规模发行之前,非常靠后的那部分股票,基本上没什么资金进入,机构投资者对小市值股票关注度偏低。 由此带来的结果之一就是小市值股票的散户比例更高,个人资金多,投机特点鲜明,错误定价多,再加上个人投资人操作往往带着随意性,更容易放大波动,这为量化模型在其中获取超额提供了不少契机。 小市值投资具备广度,有利于超额积累 主动投资管理法则解释了超额的两个重要来源 Richard Grinold博士(巴克莱全球投资公司高级策略与研究部董事总经理,在加州大学伯克利分校工商管理学院任教20年,先后担任金融系主任、管理科学系主任和伯克利金融研究计划的负责人)在《主动投资组合管理》中提出了Grinold基本投资法则。 根据该法则,量化组合的绩效可以用超额夏普表示, 投资决策的质量和投资广度两方面是它的重要影响因素。因此,要想提高量化组合投资的绩效,就要从策略每一次投资决策的质量和投资的广度两方面共同提高。 其指导意义在于,为了增加投资人的持有体验,我们该朝哪两个方向努力。 一方面应该着力开发更有效的选股指标,增加策略每一次决策的质量;另一方面,将该有效的策略应用到尽可能多的投资标的上。 第一点,这是所有主观和量化管理人都需要孜孜不倦探索的方面,而在第二点上,利用模型和机器辅助决策的量化管理人具备天然的优势。 注册制推动板块成分股不断攀升 小市值这个板块的成分股数量是不断攀升的,注册制的推行将会持续提升这个赛道投资决策的广度。从2016年以来A股总市值百亿以下的股票数量来看,该板块成分股数量一路飙升,而小盘股的扩容都利于量化小市值领域投资广度的提高,也有助于延缓这个赛道拥挤的速度。 图表4:A股总市值百亿以下股票数 数据来源:Chocie;统计截至2023年11月10日 相比美国,A股小市值领域开发空间可期 目前A股市场代表性小盘指数为中证1000和国证2000,但是依然还有上千只小微盘股没有被包含在当前主流的宽基指数体系之下。 参考美国丰富的小盘股指数体系,国内对于小市值股票的指数化覆盖未来还有不小的空间。 图表5:中美国代表性小盘指数 数据来源:指数公司官网,Choice;统计截至2023年11月10日 总得来说,小市值策略理论基础由来已久,量化赛道越来越白热化的竞争以及A股市场的快速扩容将它逐渐带进了大众的视野,而其能被量化机构青睐也有着自身的显著优势。 量化投资之所以有望在小市值股票池中大放异彩,与其天然特性密不可分。一方面,从超额收益捕捉的角度说,小市值股票机构参与度低,错误定价多,能为量价因子提供优渥的发挥环境;另一方面,小市值领域个股数量多,便于量化投资借助计算机模型尽可能多地捕捉市场上存在的交易机会,其投资广度具有很大的优势。 此外,参考美国丰富的小微盘股指数体系,国内对于小市值股票的开发还比较有限,对其进行指数化覆盖未来还有不小的空间值得期待,A股小市值领域有如一片蕴含希望的“蓝海”。 |

【本文地址】

今日新闻 |

推荐新闻 |