堪比"北上广房价"的镜头,力鼎光电是否利润操纵、财务造假? |

您所在的位置:网站首页 › 股票605118 › 堪比"北上广房价"的镜头,力鼎光电是否利润操纵、财务造假? |

堪比"北上广房价"的镜头,力鼎光电是否利润操纵、财务造假?

|

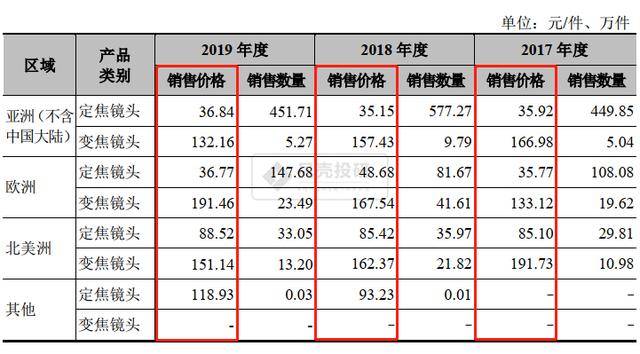

二、毛利率这么高,背后隐藏着什么? 1.出口业务:"看人下菜碟" 从销售地区来看,公司外销收入主要来源于亚洲(不包含中国大陆)、美洲、欧洲等地区。 2016-2019年,公司主营业务中境外销售收入分别为2.99亿元、4.12亿元和3.35亿元,占主营业务收入的比重分别为70.85%、78.24%和72.05%。 可见,出口业务才是公司重要的收入、利润来源。

那么同样的产品,为何跑出去就挣那么多呢? 公司给出的理由是,"境内境外的定价策略、考虑因素基本相同,但在实际执行过程中会 因为具体客户及产品不同等原因,导致境内境外的产品均价和毛利率有一定差异。 " 这摆明了是"看人下菜碟啊"!

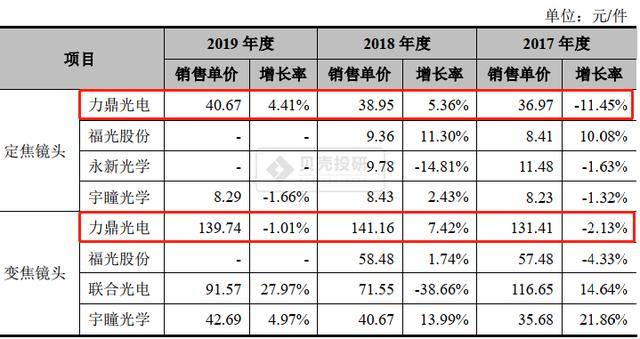

2.近五倍的产品销售单价差异 再接着看细节的销售数据,力鼎光电这么高的毛利率,主要得益于该公司奇高的产品销售单价。 对于毛利率远高于同行的原因,力鼎光电股票(605118)表示还主要是由于市场定位、应用领域及主要客户不同所致。 而从产品售价来看, 2019年占主营业务收入比重65%的定焦镜头,力鼎光电的销售单价(40.67元/件)相当于 宇瞳光学 (8.29元/件)的近5倍左右 ;再来看一下变焦镜头,力鼎光电的销售单价也相当于 宇瞳光学 的3倍以上。在贝壳投研看来,力 鼎光电的主要产品价格远远高于同行业可比公司。

3.重要原材料镜片成品采购占比波动大 镜片成品是生产镜头的主要原材料, 2017-2019年力鼎光电的镜片成品采购占原材料采购的比例分别为29.71%、31.24%和9.38%。 力鼎光电股票(605118)解释,2017-2018年,公司镜片成品加工产能基本饱和,无法满足生产所需,因此制定了镜片成品采购计划。但是由于2019年初子公司上饶力鼎投产后,镜片产能逐渐释放,加工能力明显上升,且2018年底公司玻璃球面镜片成品库存量较大, 因此合计入库数量的比例由48.59%下降至15.19%,镜片成品采购额占当期主要原材料采购总额的比例下降至9.38%。 那接下来也要重点关注一下公司玻璃球面镜片成品的入库数量情况,还有原材料采购会不会产生大幅度波动。

三、总结 综上所述,贝壳投研认为, 力鼎光电的以中高端市场定位、销售单价、单位成本均大幅高于可比公司产品,导致毛利率大幅高于同行业可比公司。 那么在日渐激烈的竞争环境中, 力鼎光电毛利率大幅高于行业可比公司的原因及合理性?高毛利率是否能持续? 研发水平是否真正具有优势?即便存有优势,是否足以支撑其高于同业几倍的产品单价?在研发稍显不足、研发人员"含金量"稍欠缺的情况下, 力鼎光电究竟能否支撑可持续发展?一连串的疑问,值得投资者深思,是否通过财务造假、利润操纵来闯上市? (ty001) 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |