BAR讲堂 |

您所在的位置:网站首页 › 股票600331的开盘价 › BAR讲堂 |

BAR讲堂

|

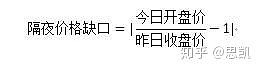

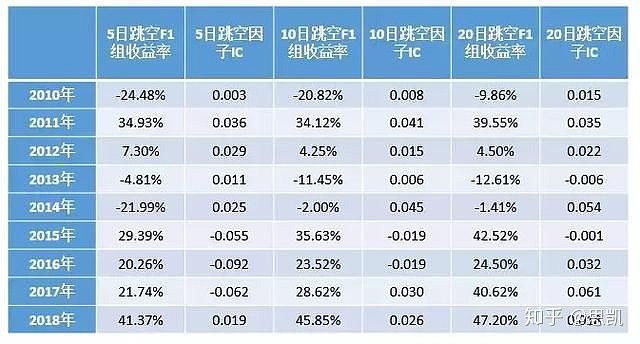

来源:雪球App,作者: 思凯betalpha,(https://xueqiu.com/4678288336/112415027)  大部分交易软件都会提供一只股票每天的开盘价、收盘价、最高价和最低价四个价格指标,这样的安排实际上是对股票价格在这一个交易日内时间和大小两个维度波动的一个概括。而其中最有意思的价格指标,其实是今天的开盘价和昨天的收盘价之间的关系。 经典的金融理论里,我们通常认为股票市场处于一个连续的状态,理想中股票交易应该24小时无休,价格的变动也是首尾相接。但现实在于,没有任何一个股票市场是24小时营业的,这就意味着,如果股市是早上9点半开门下午3点关门的话,每只股票今天的收盘和明天早上的开盘之间,有18个半小时的时间。 对于一只股票来说,18个半小时的空白期可能已经蕴含了许多会明确影响股价的信息,所以很多股票市场会在每天的开盘前,设置一个集合竞价的时间,尽可能地使价格能把昨天下午到今天早上的信息反映在股价上,这也意味着,一只股票昨天的收盘价和今天的开盘价很难保持一致,而两者的不一致中,就蕴含了许多我们可以考察的内容。 更何况,A股市场有涨跌停机制的限制,即便18个半小时的空白期没什么额外的信息,一只遭遇巨大利空或者利好的股票,今天的开盘价很可能就直接跌停或者涨停了,这两者之间的差异还是对历史信息的进一步反映。而作为多空双方博弈的最重要的时间节点,收盘价和开盘价本身也隐含了最多的市场信息。 直观来说,按照方正证券《跳一跳:隔夜跳空选因子》的方法,我们构建了一个隔夜价格收益率的因子,具体方法如下:  在这个因子中,我们不在意跳空的方向是向上还是向下,只用这个指标来描述价格的变动情况。 在倍发科技投资研究系统(Betalpha BAR)中,我们用这个指标对全部A股在2010年以来的情况进行回测(每月第一个交易日进行换仓,剔除ST、PT和涨跌停股票),将所有股票分为5个组,我们可以看到,缺口越大的股票分组的收益是越糟糕的,也就是说,今日开盘价与昨日收盘价差异越大的股票,在未来的收益越不好。  △跳空缺口因子回测情况 数据来源:倍发科技投资研究系统(Betalpha BAR) 当然,单日数据有一定的偶然性,所以我们选择10日的缺口之和的平均数,来构造一个新的因子来衡量缺口对未来收益的影响,这里我们对因子做了反向处理,也就是说,F1组为隔夜缺口之和最小的股票组合,后文处理类似。 从结果来看,10日缺口因子的有非常明显的线性递减的特征,即低缺口的股票在未来的收益率最高。  △10日跳空缺口因子回测情况 数据来源:倍发科技投资研究系统(Betalpha BAR) 为了剔除数据挖掘的潜在隐患,我们按照类似方法构建了5日缺口和20日缺口的因子,结果显示了一致的变动趋势,并且从结果来看(F1组),20日缺口因子的表现更为出色,我们后面的分析也基于20日缺口的因子来讨论。  △5日跳空缺口因子回测情况  △20日跳空缺口因子回测情况  数据来源:倍发科技投资研究系统(Betalpha BAR) 从因子的构成来说,今日开盘价与昨日收盘价之间存在巨大的差异,这样的异动实际上往往伴随着巨大的成交波动。我们在之前也讨论过,低成交波动,也就是低换手的股票,往往有更高的未来收益。在下面这个图里,我们可以看到,20日跳空因子中,低跳空股票的换手率是要显著低于高跳空股票的。  数据来源:倍发科技投资研究系统(Betalpha BAR) 这可能意味着,跳空因子其实是换手率因子的一个特殊表现。那么是否真的是这样呢? 我们在BAR中对20日跳空因子进行了进一步的处理,用30日换手率因子对跳空因子进行回归,我们取回归的残差作为新的跳空因子,这样就剔除了换手率对跳空因子分析的影响。而结果也显示,剔除换手率因素之后,跳空因子依然有出色的表现,并且年化收益较之没有剔除之前,还有一定的提升。  数据来源:倍发科技投资研究系统(Betalpha BAR) 接下来,我们可以观察一下,剔除换手率影响后的20日跳空因子,在沪深300和中证500成分股中表现如何。  △跳空因子在沪深300成分股中的表现  △跳空因子在中证500成分股中的表现 数据来源:倍发科技投资研究系统(Betalpha BAR) 从结果来看,沪深300成分股中的低跳空因子,似乎有更好的表现。所以我们可以基于此,选择沪深300成分股中,跳空因子最低的20%的股票,按照第一指数的方法,构造等权重、最小方差权重和最小误差权重三类组合(要求每只股票的权重不得大于5%,也不得低于0.1%):  数据来源:倍发科技投资研究系统(Betalpha BAR) 结果显示,三类指数在大多数年份对沪深300指数也都有相对的超额收益。 从结果来看,跳空因子对于A股来说,有很不错的预测能力,并且同换手率等既有衡量市场热度的因子相比,这个因子也有一定的独立性,对此,我们会在后续的研究中继续保持关注。 本文使用的BAR语句: 隔夜跳空因子 abs(Open_Price/Close_Price(-1TD)-1) 即今日开盘价与昨日收盘价相比的收益率变动的绝对值,我们命名为jump 10日跳空因子 -0.1*(jump(-9td)+jump(-8td)+jump(-7td)+jump(-6td)+jump(-5td)+jump(-4td)+jump(-3td)+jump(-2td)+jump(-1td)+jump) 连续10日隔夜跳空因子的平均数,此处我们取相反数,来保证F1组是低跳空组合,命名为jump_10,20日隔夜跳空因子则为jump_20 剔除20日跳空因子中的换手率因素 residual_s (jump_20,1/turn_30,all) 用30日换手率因子的倒数对20日跳空因子做回归,取其残差为新因子 【文本首载于微信公众号“有金有险”】 倍发科技投资研究系统(Betalpha BAR 1.0):点击试用 风险管理工具 / 量化投资知识 / 金融大讲堂 微信公众号:betalpha2015(或直接输入“有金有险”) |

【本文地址】

今日新闻 |

推荐新闻 |