周期股常见估值和分析方法 先来一个说明,资本市场是由差异巨大的各种公司组成,不可能也不应该有所谓“放之四海而皆准”的神奇指标。而如何合理地用好这些... |

您所在的位置:网站首页 › 股价合理估值计算例题 › 周期股常见估值和分析方法 先来一个说明,资本市场是由差异巨大的各种公司组成,不可能也不应该有所谓“放之四海而皆准”的神奇指标。而如何合理地用好这些... |

周期股常见估值和分析方法 先来一个说明,资本市场是由差异巨大的各种公司组成,不可能也不应该有所谓“放之四海而皆准”的神奇指标。而如何合理地用好这些...

|

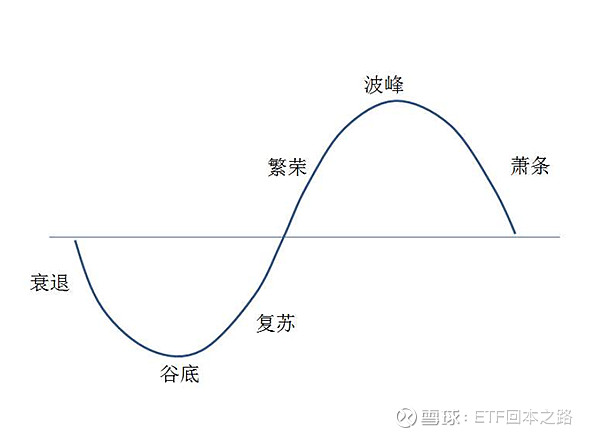

来源:雪球App,作者: ETF极简之路,(https://xueqiu.com/3737405896/291464976) 先来一个说明,资本市场是由差异巨大的各种公司组成,不可能也不应该有所谓“放之四海而皆准”的神奇指标。而如何合理地用好这些创造出来的指标,包括市赚率、市盈率、市净率等等,这取决于投资者对标的的正确认识,说到底各种指标只是工具,而能否正确使用取决于投资者认知,指标是中性的,它不会偏袒任何一方。 什么是周期股?定义见这里。网页链接{价值股、成长股、周期股 众所周知,资本市场是由差异巨大的各种公司组成,每个公司都是独一无二的,都有自己的特征。分析师为了分析方便,将A股里面的公... - 雪球 (xueqiu.com)} 一般来说,强周期行业受经济周期影响很大,盈利和股价都会呈现周期性的变化,不能一直稳定地赚钱。 强周期行业一般提供的是生活非必需品,典型的强周期行业有银行、证券、房地产、有色金属、交通运输、钢铁、电气设备、建筑材料等行业,相应的股票一般被称为周期股。 弱周期行业收到经济周期影响较小,盈利要比强周期股稳定很多。 弱周期行业一般提供的是生活必需品,典型的弱周期行业有医药、食品饮料等行业。 强周期股的特征这是一个典型的周期图。周期股的主要特征是: (1)一个完整周期可能特别长,有时候从谷底到景气顶部要十多年时间。而且一个周期到底要多少年是没有定数的。一般的投资者很少有耐心等待这么久。 (2)波峰股价和波底股价有天壤之别。比如波底可能是0.1元,波峰是10元。所以有些投资者认为抓住一波可以获利10倍以上。当然,如果高位买入可能十年都无法解套。

上游行业(一般是石油、有色、煤炭)都具备周期属性。 石油牵扯到世界经济局势,要看美国的需求和OPEC供给,我国依赖石油进口,对于石油价格只能被动接受,这使得国内的投资者很难对油价进行预判。 有色几乎没有靠谱的先验指标,很难做出预判。且有色的下游行业太多,涉及建筑、家电、汽车、基建、交运等等应有尽有,极难进行库存周期的分析。所以有色股价提高,往往不是大宗商品价格提高了,仅仅是投资者们预期它会提高而已,所以有色只能做右侧。 煤炭可以做左侧,同时结合PE,低PE买,高PE卖,重在择时,但是无论是有色还是煤炭,都必须保证流动性充裕,通缩的时候不要碰。或许这可以解释为什么去年9月以来煤炭跌成狗,明明放开了,有经济复苏的预期,流动性也没有收紧,但经济出现了通缩,大宗商品价格上不去,自然大家也不想炒它。 如何对周期股进行估值?首先必须说明,强周期股的估值是极为困难的。 其次,周期股必须确认你买入的是行业龙头,比如化工的万华,钢企的宝钢,水泥的海螺... 因为周期龙头都有很强的抗周期能力,产品价格不济的衰退周期足以自保,且会逆周期扩充产能,通过并购重组蚕食小产能的份额,等到繁荣周期,扩充产能带来的利润就会加倍创新高。 而非龙头债台高筑,能不能活过行业寒冬都没人知道。更可怕的是非龙头在行业衰退时,为了活下去经常会采用增发、配股等手段大幅稀释股东权益。 也就是说到了繁荣周期,你持有的龙头股权,每一股对应的产能权益由1增长到2了,而小的周期企业,可能这部分权益由1稀释成0.5了。 更不用提这些非龙头企业可能数年内都要为曾经的衰退周期遗留的高负债买单,赚的钱都是债主的,没你什么事。 再次,大多数投资者是看PB。PB当然是越低越好,很多周期股底部的PB可能都是小于0.5。比较理想的情况是,在行业低迷期、大盘熊市低部区域、大盘恐慌市等特殊状态下,周期股的低点看PB,不出意外的话,上述历史极端市场情况下的PB水平附近常常对应着公司股价的底部区域,对应着公司估值上的安全边际,具有较强的可参考性。 从供需角度来分析周期股有些投资者建议放弃对强周期股估值,以供需逻辑为主。看是供不应求还是供过于求,尤其是接下去几年内的供需情况。最好是供给侧扩大很难,需求侧收缩很难的情况。 周期股投资常见误区第一,错把周期当成长。2021年中远海控业绩暴涨,很多人错把周期性的机遇当成了公司的成长性炒作,结果,在高位站岗。周期股可怕之处在于,一旦在山顶站岗,必须等待下一次大周期的来临才有希望解套,甚至长时间无法解套。像中远海控,即使经历了2021年周期复苏的行情,但依然无法回到2007年股价高位。 第二,错把低市盈率的时候当作低估的投资良机。以中远海控为例,2021年每股收益5.59元,以20元股价计算,市盈率只有4倍不到。很多人认为这是低估,是投资的良机,然而,周期股的魅力就在于此,低市盈率的时候恰恰是美丽的陷阱。 |

【本文地址】

今日新闻 |

推荐新闻 |