股权类投资资产全面解析(二) |

您所在的位置:网站首页 › 联营合营和控股比例怎么算 › 股权类投资资产全面解析(二) |

股权类投资资产全面解析(二)

|

来源:雪球App,作者: 主观的观,(https://xueqiu.com/6009954897/177384649)

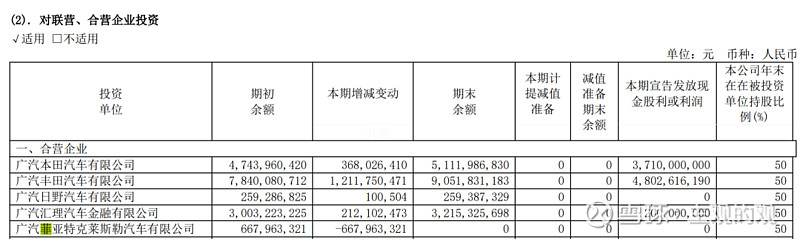

关于联营和合同,在阅读财报中有两个注意要点。 第一、联营和合营公司按照权益法进行核算,就是母公司按照持股比例享有子公司的利润或亏损,并计入利润表“投资收益”科目下,同时修改“长期股权投资”科目账面价值。 具体的会计处理举例说明如下: 年初A公司投资1000万持有B公司40%的股权,属于联营公司。年底B公司实现净利润250万。 投资发生时,在合并资产负债表的“长期股权投资”科目下,记录1000万。 年底,在合并利润表中的“投资收益-其中:对联营企业和合营企业 的投资收益”科目下,记录100万(250*40%),该笔投资收益计入当年的净利润。 B公司宣布分红100万。 合并资产负债表的“应收股利”科目下,增加40万元,同时“长期股权投资”科目账面价值变为1060万(1100万-40万)。 3个月后,A公司收到B公司的分红。 分红到账时,合并资产负债表的“应收红利”科目减少40万元,“货币资金”科目增加40万元。 第二、如果联营和合营公司一直亏损,记录在资产负债表的“长期股权投资”的账面价值,减到零为上限,继续亏损不再影响上市公司资产负债表和利润表。 以广汽集团为例。 广汽菲克为广汽集团和克莱斯勒菲亚特汽车集团的合营公司(双方各持有50%的股权),因为经营不善,最近几年连续亏损。 如下表所示,在2020年,广汽集团对其的投资已经全部亏完,投资的期末余额为零。

截止2020年底,广汽菲克已经资不抵债,但根据上述固定,其产生的亏损不会再影响广汽集团的资产负债表和利润表。 不过,广汽董事会已经在2019年决定要继续注资了,虽然还没有支付,但是看来这个无底洞还要一直的填下去。 05小股投资(金融资产)金融资产既包括债权类金融资产,又包括股权类金融资产。因此,小股投资也被称为“股权类金融资产”。 相比子公司和联合营公司而言,股权类金融资产相对比较复杂。 在学习和了解中,需要注意区分新老金融工具准则的差别;也需要明白金融资产的分类原则以及分类变化导致的结果。 06新老金融工具准则的区别2017年3月,财政部修订发布了《企业会计准则第22号——金融工具的确认和计量》、《企业会计准则第23号——金融资产转移》、《企业会计准则第24号——套期会计》,2017年5月,修订发布了《企业会计准则第37号——金融工具列报》,这些关于金融工具的新准则主要对金融资产做出了新的规范。 根据要求,境外上市及境内外上市的企业,在2018年1月1日起施行新金融工具准则;境内上市企业自2019年1月1日起施行,而新旧准则对金融资产的分类和处理规则区别很大。 在阅读财报时,可能会翻阅较早的财报,所以这些背景信息需要引起注意。 在此,我们只讨论股权类金融资产。 股权类金融资产,在原有的金融工具准则下,主要分为两大类,通过两个会计科目记录。 这两类金融资产的分类名称和会计科目的名称相同,分别为:“交易性金融资产”和“可供出售金融资产”。 在新的金融工具准则下,同样也是两大类,通过三个会计科目记录。 其中分类的名称为:“以公允价值计量且其变动计入当期损益的金融资产”和“以公允价值计量且其变动计入其他综合收益的金融资产”。 老唐在他的《手把手教你读财报(新准则升级版)》中,将他们形象的称为“笋子”和“粽子”。 会计科目的名称为:“交易性金融资产”、“其他非流动金融资产”和“其他权益工具投资”。 但是在2019年刚开始实施新准则时,企业在实际应用上述会计科目时比较乱,在2019年的报表中存在着“可供出售金融资产”和“其他权益工具投资”等两个科目混用的情况。 这点在阅读财报时,还需要注意。 07股权类金融资产的分类如果公司持有股权的目的是“意图在未来通过出售获取差价”的,在原有的金融工具准则中的分类的就是“交易性金融资产”,记录在“交易性金融资产”科目下。 在新的金融工具准则中的分类是“以公允价值计量且其变动计入当期损益的金融资产”,记录在“交易性金融资产”和“其他非流动金融资产”科目下。 两个科目的差别是,“其他非流动金融资产”主要记录“自报表日起超过1年到期(或无固定期限)且预期持有会超过1年的部分”金融资产。 如果公司并不确定持有股权到底是为了收股息还是赚取差价的,在原有金融工具准则中的分类就是“可供出售金融资产”,记录在“可供出售金融资产”科目下。 在新的金融工具准则中的分类是“以公允价值计量且其变动计入其他综合收益的金融资产”,记录在“其他权益工具投资”科目下。 在资产分类中名称中提到的“计入当期损益”,就是计入当期的利润的意思;而资产分类名称中提到的“其他综合收益”包含的内容非常广泛,但是一般情况下,该项目下的内容不会影响当期利润,所以可以不用去管。 上述会计科目都是资产负债表的会计科目。 在利润表中,“以公允价值计量且其变动计入当期损益的金融资产”的公允价值变动,中国上市公司记录在“公允价值变动收益”科目下,港美股公司记录在“其他收益净额”科目下。 下面是海康威视2019年合并利润表截图。

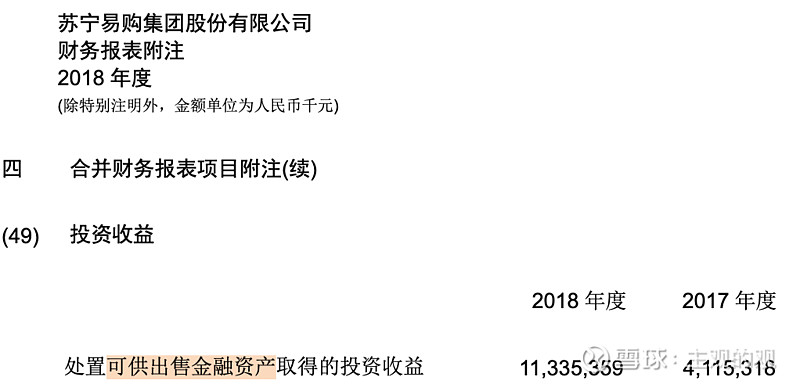

“以公允价值计量且其变动计入其他综合收益的金融资产”的公允价值变动,记录在利润表的净利润后面的“其他综合收益的税后净额”科目下。 如果公司将持有的股权划分到“以公允价值计量且其变动计入其他综合收益的金融资产”分类中,使用“其他权益工具投资”科目记录之后,股权的价格波动计入其他综合收益,不会再影响公司利润。 即使未来卖出,也只是将记录在其他综合收益中的公允价值变动,转出到资产负债表中的“留存收益”,和利润表也不会再发生任何关系。 而在原有金融工具准则下,未来卖出时,则是可以将记录在其他综合收益中的累计公允价值变动转出到当期利润的。 比如苏宁易购。 苏宁易购持有阿里巴巴的股权,该股权被记录在“可供出售金融资产”科目下,2018年苏宁易购通过清仓出售阿里巴巴的股权,获得额外的110亿净利润,而阿里巴巴的股权就是被苏宁易购记录在“可供出售金融资产”科目下的。

如果按照新金融工具准则规定,这部分股权原来记录在“可供出售金融资产”科目下,此后要被记录在“其他权益工具投资”科目下,即使未来卖出,不会产生投资收益,不会影响公司利润。 因此,在新金融工具准则实施之前,苏宁易购清仓了所持有的全部阿里巴巴的股权,通过投资收益调节净利润的企图显露无遗。 股权类金融资产一旦划定分类,以后就不允许重新分类,以免上市公司通过随意更改分类,两头占便宜。 这样可以避免出现下面的情况:在股价上涨的年份,分类为“笋子”,提升利润,在股价下跌的年份,分类为“粽子”,避免影响利润。 基于以上分析,大家应该基本明白,即使公司持有很多上市公司或者未上市公司股权,股价的波动是否会影响净利润也主要取决于上市公司对所持股权的分类。 比如腾讯控股。 在2020年末,剔除子公司之外,持有公允价值约为1.49万亿的股权投资,而且大部分是上市公司的股票。因此,按照一般的认知都觉得腾讯的净利润会受到所持股份公司的股价波动的巨大影响。 但是根据老唐的统计,腾讯持有的上述股权中,只有总价值1571亿的股权是划分在“笋子”分类中,约占全部股权投资的10.5%左右,其他的要么是联合营企业,要么是划分为“粽子”的分类中。 在这1571亿的股权投资中,只有236亿是上市公司的股权,约占全部股权投资的1.6%,其他的都是非上市公司的股权。也就是说腾讯持股的上市公司价格波动对腾讯的净利润影响非常小。 但是,根据腾讯2020年年报,净利润为1598亿,其中投资收益有571亿,约有三分之一的净利润来自于投资,既然上市公司股价波动对净利润影响非常小,那么这些投资收益又是怎么回事呢? 事实上,这些投资收益主要来自于账面价值为1335亿元(1571-236),分类为“笋子”的非上市公司股权。主要是这些非上市公司的上市前再融资、IPO和上市后的再融资等股权变动,给腾讯带来了大量的投资收益。 这些股权类投资资产,到底是通过怎样的增减变动,最终给腾讯控股带来了超过净利润总金额1/3的利润贡献呢? 下面的部分,我们就来详细的了解和讨论相关的规则和方法。 这是本文讨论的重点,也是涉及股权类投资资产的所有内容中最难的部分。 (未完待续)

|

【本文地址】

今日新闻 |

推荐新闻 |