国产TWS耳机智能音频芯片龙头 |

您所在的位置:网站首页 › 耳机第一梯队品牌 › 国产TWS耳机智能音频芯片龙头 |

国产TWS耳机智能音频芯片龙头

|

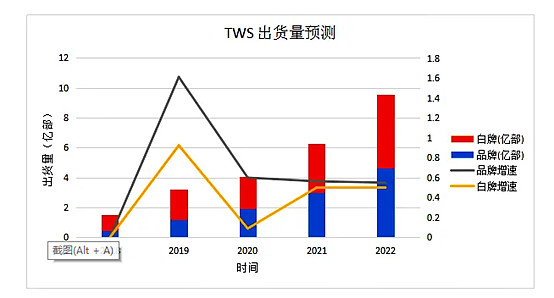

来源:雪球App,作者: 大徐子,(https://xueqiu.com/3392259932/167462767) 恒玄科技于2020年12月26日上市,公司预计2020年实现营收9.8-10.6亿,同比增长51%-63%,实现净利润1.7至1.9亿,同比增长152%-182%。近四年公司营收复合增长率高达127%,公司业绩处于快速增长阶段。那么它的业绩驱动力是什么?业绩快速增长还能持续?本文将从行业面、基本面、股东面、估值面及风险综合分析,探讨它的投资价值。 一、 行业面 TWS耳机就是真无线耳机,2019年国庆后A股对TWS耳机产业链炒得热火朝天,2020年趋于平静。2020年TWS耳机产业链漫步者股价全年下跌9.93%,而2019年漫步者股价上涨376%,可见A股对行业的预期一波就炒到顶了,接下来较长时间股价都在震荡回调。 2019年安卓系TWS耳机刚萌芽,2020年上半年因为疫情发展低于预期,但2020年下半年TWS耳机出货量又开始暴发式增长。 下图为旭日大数据对TWS耳机2020-2022年出货预计,预计全球2022年TWS出货会冲击10亿幅的量级,年复合增长超过50%。

前瞻产业研究院预计对全球品牌安卓TWS耳机出货预计如下,2022年预计4亿幅左右,年复合增长超过60%。

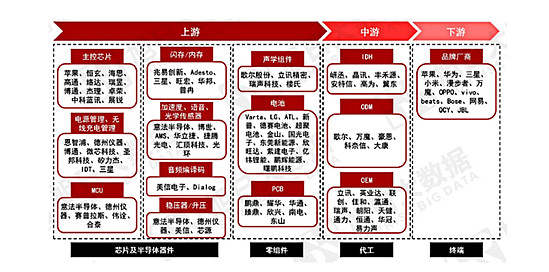

以上两个机构的预测,都表明TWS耳机行业未来两年都将处于快速增长趋势。假设TWS耳机每幅按400元估算,则安卓品牌TWS耳机行业规模约为1600亿,行业空间非常大。 以上是TWS耳机行业的增长趋势与市场规模,那接下来分析一下TWS耳机产业链。

我个人投资最喜欢上游,所以本文讲的就是左上角的上游智能音频芯片公司。智能音频芯片是TWS耳机行业最核心的上游,它决定TWS耳机的性能。恒玄、苹果、海思并排一行,苹果、海思主要是供应自已品牌,而恒玄则是供应外部品牌。 智能音频芯片行业内第一梯队主要品牌为苹果、华为、高通、原相、恒玄;第二梯队主要品牌为:络达、瑞昱、杰理、中科蓝讯、易兆微、矩芯。第一梯队智能音频芯片单价是第二梯队单价的3-10倍。 接下来看看TWS耳机智能音频芯片品牌7月份出货情况:

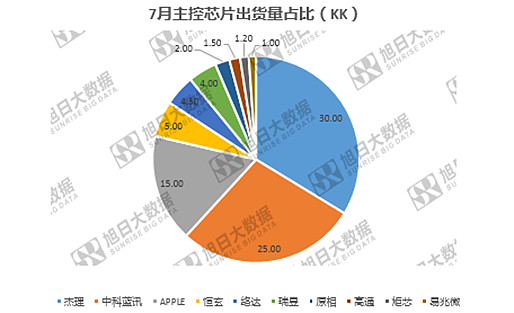

杰理和中科蓝讯出货数量远超过苹果和恒玄,这是为什么呢。主要是中国目前有较多的白牌TWS耳机,杰理和中科蓝讯价格低,故出货量大。而除去苹果,恒玄是安卓TWS耳机品牌机智能音频芯片出货最大的品牌。 所以综上可知,无论从芯片的性能,还是出货量来看,恒玄就是安卓TWS耳机品牌机智能音频芯片的龙头。 TWS耳机将跟随智能手机的发展节奏,即苹果领头率先发展,然后国产白牌扩大,最后安卓品牌成长。未来安卓品牌TWS耳机规模超过苹果和白牌是确定性趋势。 按前瞻产业研究院全球品牌安卓数量预估,按恒玄科技智能音频芯片单价13元计算(不考虑涨跌价因素,2020年智能音频芯片单价有所涨价),2022年品牌智能音频芯片的市场规模超过100亿,市场规模比较大。 综上,TWS耳机行业整体仍处于增量市场阶段,行业规模正在暴发式增长。而跟随智能手机的发展节奏, TWS耳机品牌机智能音频芯片市场规模将呈现快速增长趋势,作为国内智能音频芯片龙头公司,恒玄科技一方面将享受TWS耳机品牌机渗透率的提高所带来的红利,另一方面凭借自身的卓越性能在TWS耳机品牌机中渗透率也会提高,两个渗透率的提高将为公司业务快速增长奠定坚实基础。

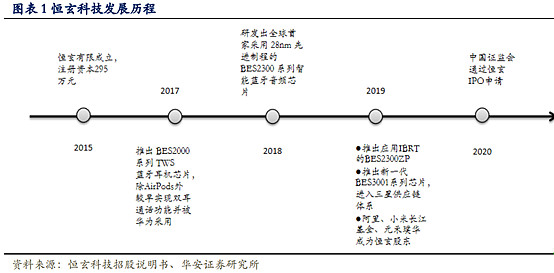

二、 基本面 公司成立于2015年,成立时间非常短。以下是公司发展历程:

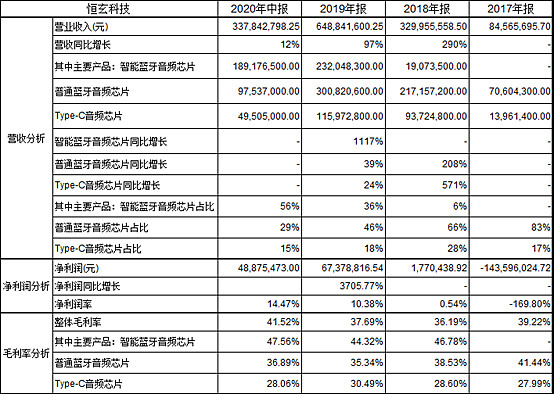

公司成立后,较好地把握了TWS耳机行业的快速发展机会,占据了有利位置。短短几年公司营收就将突破10亿大关。下图为公司营收、净利润、毛利率数据:

从上述表格可看出: 1、 公司主要产品就是三个:智能蓝牙音频芯片、普通蓝牙音频芯片、Type-C音频芯片。为了便于理解,我将上述三个产品对应的下游产品图列出来:

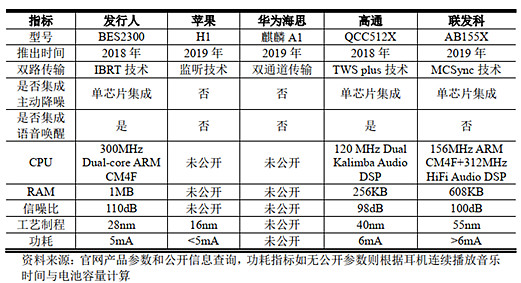

智能蓝牙音频芯片应用于TWS耳机,普通蓝牙音频芯片应用于普通无线蓝牙耳机,Type-C音频芯片应用于有线耳机。TWS耳机发展迅速,所以公司智能蓝牙音频芯片增长迅速。普通无线蓝牙耳机受TWS耳机的影响,未来营收将越来越小。受益于5G智能手机取消耳机口,有线Type-C耳机有望成为安卓品牌手机的标配,两三年内Type-C音频芯片营收仍有较强的成长动力。 2、 公司毛利率稳中有升,这在芯片行业中并不容易。因为芯片叠代非常快,新产品上市量产后一般情况就会降价,从而导致毛利率会下跌。公司毛利率整体上升,主要得益于毛利较高的智能音频芯片营收增加较快所致。公司智能音频芯片2019年量产后毛利率仅小幅下跌,2020年又有所上涨,公司在IPO说明书中表示是智能蓝牙音频芯片部分高毛利率的型号占比提升较快所致。 3、公司净利润率提升非常快。这主要是因为前期公司营收规模较小,而研发费用、管理费用较多,导致前期公司净利润率非常低。随着公司营收规模逐步扩大,公司研发费用率、管理费用率将快速降低,从而会使公司净利润率快速增加,提高公司盈利能力。 那为什么公司营收会增长这么快?接下来就对公司核心技术进行分析。 公司下游客户基本都是TWS耳机知名公司,且市占率较高,这在TOB行业本身就代表实力,因为大客户的认证都是非常严格的。决定智能音频芯片核心技术的是三个:双路传输、主动降噪、功耗,再加上现在的语音唤醒AI功能。下图为品牌智能音频芯片的对比:

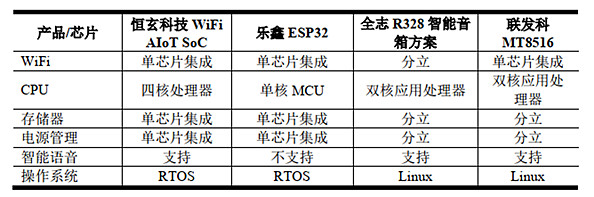

从上述指标对比可看出,公司音频芯片的技术优势较为明显。具体来说公司音频芯片设计具有以下核心优势: 1、产品平台化优势:公司智能语音 SoC 主控芯片平台具有突出的性能及良好的可扩展性,可适应未来智能设备的发展方向。 2、 IBRT真无线技术:公司拥有自主知识产权的 IBRT 技术,该技术可实现一个耳塞与手机传输信号的同时,另一个耳塞同步接收手机传输的信号,且两个耳塞之间交互少量同步及纠错信息。 3、较早推出主动降噪蓝牙单芯片并实现量产:相对于目前市场上主流的蓝牙芯片与主动降噪芯片分立方案, 公司单芯片方案具有功耗低、成本低及占用空间小的特点。 4、采用先进工艺:公司在业内较早使用40nm及28nm工艺,目前采用22nm制程的新一代产品也在研发过程中。基于应用先进制程以及低功耗射频模拟电路设计技术,公司芯片功耗低于 5mA,达到业内领先水平。 5、自主研发低功耗嵌入式语音AI技术:公司产品集成自研的智能语音系统, 实现低功耗语音唤醒和关键词识别, 从而使耳机具备智能语音交互能力。 通过上述分析,公司在智能音频芯片上具有与国际巨头竞争的实力,是公司能够把握住TWS这个增量行业机会的核心因素,这是公司近几年营收快速发展的根本原因,并且还能继续分享TWS行业发展的红利。如果对比上市公司博通集成,就更加明显。博通集成在TWS行业中起了早床,但并未发展起来,反而它的三星大客户有被恒玄攻占的可能。 在 Type-C 及蓝牙音频芯片领域,公司已经是全球具有较强影响力的供应商。但是物联网行业(智能家居)主要是采用 WiFi 技术连接,公司在此块布局怎样?如果布局的好,可能又将极大的提升公司业务发展空间。 公司此次募集资金有一项为:智能 WiFi 音频芯片研发及产业化项目。该项目拟研发新一代低功耗 AIoT 智能音频 SoC 主控平台芯片。单芯片集成 WiFi/BT、远场降噪处理、 语音唤醒和语音识别、多核 CPU 系统等,以满足未来智能家居对低功耗 SoC 芯片的要求。 公司在智能 WiFi 音频芯片起步较晚,但是进步明显。公司智能WiFi AIoT芯片与行业内其它公司相似产品性能对比如下:

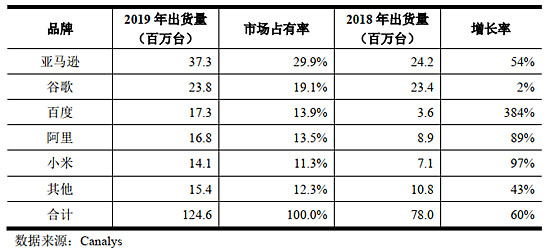

智能 WiFi AIoT芯片与国内物联网芯片龙头乐鑫相比并不逊色,乐鑫年前发布了ESP32-S3是双核MCU,但好像仍然没有完全支持智能语音功能,它的语音框架 ESP-ADF是否就是智能语音,作为外行不太清楚。 公司 WiFi AIoT产品可满足品牌客户的高要求,第一代WiFi AIoT 芯片已成功导入阿里智能音箱。阿里智能音箱全球市占率为13.5%,是智能音箱的头部公司,未来需要跟进公司在智能音箱的拓展情况。

公司基本面总结:依靠公司在双路传输、主动降噪、功耗三个方面的芯片核心技术,公司智能音频芯片迅速成为TWS耳机品牌厂商的主流供应商,接下来几年公司将继续分享TWS耳机行业快速发展的红利,公司业绩有望持续快速增长。 公司的愿景是成为具有创新力的芯片设计公司,为 AIoT 市场提供低功耗边缘智能主控平台芯片。公司以智能音视频、传感器数据处理等 AIoT 需求为抓手,围绕终端智能化的发展趋势,在智能可穿戴及智能家居设备领域纵深发展。 AIoT 市场空间大,就看公司未来的发展了。 三、 股东面 公司股权架构如下:

公司创使人Liang Zhang、赵国光都是出身锐迪科(目前被紫光集团收购),汤晓冬为Liang Zhang妻子。宁波千碧富、宁波百碧富、宁波亿碧富、宁波万碧富都是员工持股平台。 RUN YUAN I 和 RUN YUAN II为IDG控股。 北京集成、 元禾璞华和BICI实际控制人为刘越,但有北京和国家大基金的影子。 Alpha、安创领航、安创科技是ARM系,ARM是公司重要的供应商。 小米长江基金是小米系,公司2020年上半年产品应用于小米系销售金额为4,503.52 万元,占公司营收比例为13.33%,是公司重要股东和客户。 盛铭咨询是OPPO系,公司2020年上半年产品应用于OPPO系销售金额为4,694.66万元,占公司营收比例为13.9%,是公司重要股东和客户。 阿里是公司重要股东,公司应用于阿里产品的芯片销售金额为 129.70 万元,占当期营业收入比重为 0.38%,目前占公司营收比例较小。 锐迪科2014年被紫光集团收购,Liang Zhang和赵国光离职创业成立恒玄,Liang Zhang因为未满两年违反离职协议还被紫光告上法庭,最后双方和解。LiangZhang以工程为主,赵国光以运营为主,两个人较好地结合了技术与市场,看准并把握了TWS耳机这个非常大的增量市场所带来的创业机会。 股东中供应商和客户占了大部分股权,这代表了公司在上下游的地位。但并不代表公司未来业务就会高速发展,乐鑫科技就是一个例子,虽然股东明星云集,但公司业务发展一旦不如预期,同样会遭到市场唾弃。 因为公司在TWS耳机智能芯片的行业地位,因为公司业绩高速成长,因为公司未来有可能会把握物联网的音频入口,恒玄科技应该是A股公募机构重要配置的芯片公司。 四、 估值面 公司当前市值为397亿,按公司2020年预测的业绩计算,PE估值约为209倍,PS约为40倍。这个估值从静态来看非常高。 恒玄是TWS耳机行业智能音频芯片的主流供应商,也算是A股优秀的芯片公司。所以可以分析A股对优秀的芯片公司到底是怎么估值,从而分析恒玄估值到底是贵还是便宜。 为此我参考choice对以下公司2020、2021、2022年三年的营收与净利润的一致性预测,得出估值对比如下:

choice对恒玄业绩的一致性预测如下:

如果公司2021年实现18亿左右、4亿左右的净利润,2022年实现26亿左右的营收、5.85亿左右的净利润,那么公司相当于A股其它优秀的芯片公司来说,对应2021年、2022年的业绩,公司估值相对便宜。目前公司作为科创板的次新股并没有溢价。 现在要思考的问题就是,公司是否有可能2021年实现18亿左右、4亿左右的净利润,2022年实现26亿左右的营收、5.85亿左右的净利润? 在行业分析中,2022年TWS智能音频芯片行业规模可能超过100亿,按公司20%以上的市占率,则2022年TWS智能音频芯片销售规模就有可能超过20亿,再加上Type-C音频芯片2亿以上的收入,以及智能 WiFi AIoT芯片可能的放量,公司2022实现26亿以上营收的概率较大。公司营收规模扩大后,净利润率会快速提升,2022年净利润率达到25%的概率较大,相应的净利润会比券商一致性预测要多。 所以公司只要正常发挥,实现券商一致性预测的业绩概率较大。而公司估值水准的高低又取决于公司快速业绩增长的实现。接下来重点就要跟进公司今年一季度业绩会怎么样,如果2021年一季度公司能够实现3.5亿以上的营收,则2021年全年实现18亿营收的确定性就大大增强了,公司估值就会提升,股价上涨的空间就打开了。 五、 风险分析 1、 恒玄作为刚上市科创板的次新股,筹码并没有充分交换,股价波动较大是常态,在这种情况下,追高杀跌都是不可取的。如果看好公司发展,逢低吸筹可能是一个好策略。 2、恒玄上市后融资占流通比值就超过5%,比几个热门股如爱美客、爱博医疗、沪硅产业、中芯国际等都要高。接下来不排除股价进一步下跌,以洗掉较高的融资盘。 3、公司业绩发展不如预期。当前公司静态估值比较高,已经隐含了公司较快的业绩成长。如果公司今年一季度业绩不如预期,则公司股价不排除大幅下跌的可能性。 4、公司芯片技术被新技术替代。芯片技术发展非常快,如果公司研发跟不上市场节奏,市场就会淘汰公司产品,这样的话公司就失去了投资价值。 六、 总结 从行业面、基本面、股东面综合来看:公司处在一个快速发展的增量行业,公司业绩快速增长具有可持续性,公司股东明星云集,公司是一个较好的投资标的。 从价格来看:对比A股优秀的芯片公司估值,只要公司业绩快速增长,则公司股价当前不算太贵,当前价格有投资机会。 从风险来看:短期应注意公司股价上下波动可能比较大,也不排除为了洗掉融资盘而导致股价大幅下跌;从中长期来看,应该持续跟进公司营收和净利润的增长,与智能音频芯片技术的发展。一旦不如预期,就不要长期持有它。 个人已持有恒玄,上述分析难免屁股决定脑袋,仅供大家思考。据此操作,后果自负。 @平淡的啊威仔 @今日话题 |

【本文地址】