美赛 9:聚类模型、时间序列模型(十大模型篇) |

您所在的位置:网站首页 › 美赛c题常用模型及算法分析答案及解析视频教程 › 美赛 9:聚类模型、时间序列模型(十大模型篇) |

美赛 9:聚类模型、时间序列模型(十大模型篇)

|

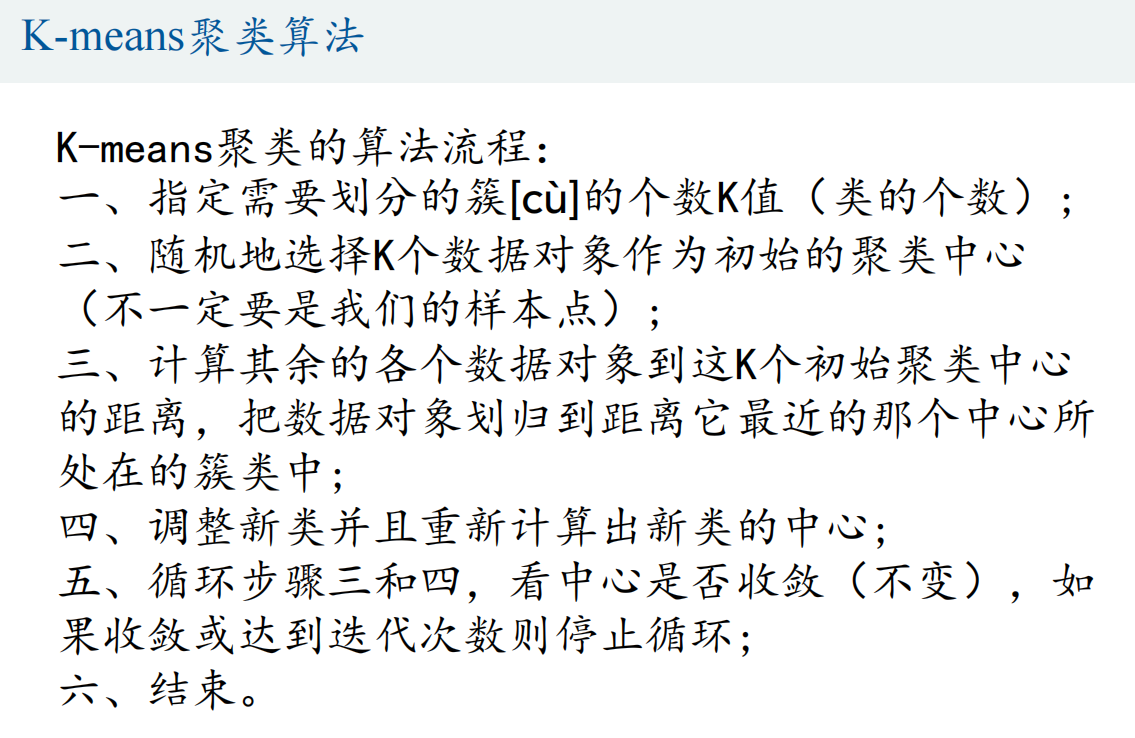

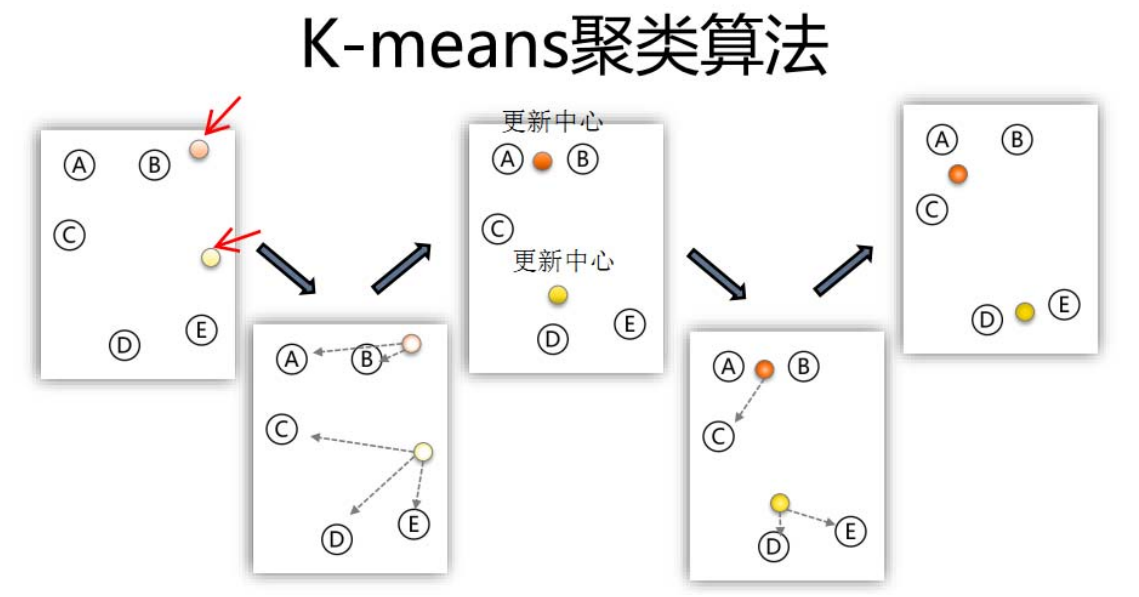

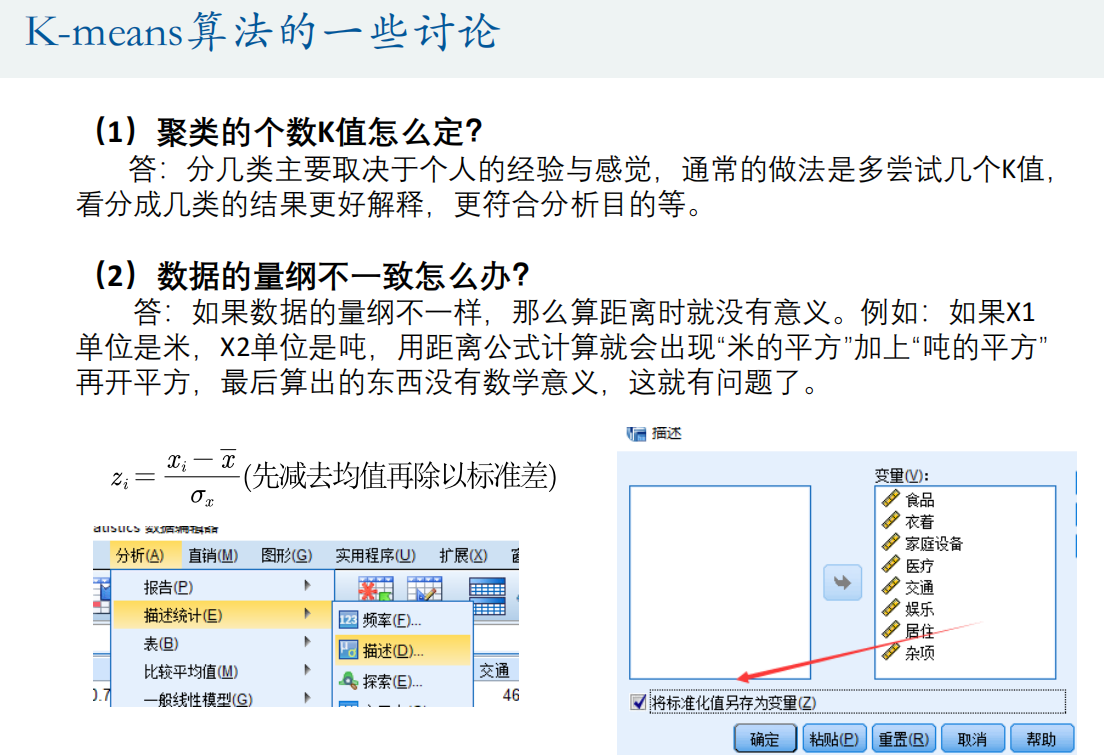

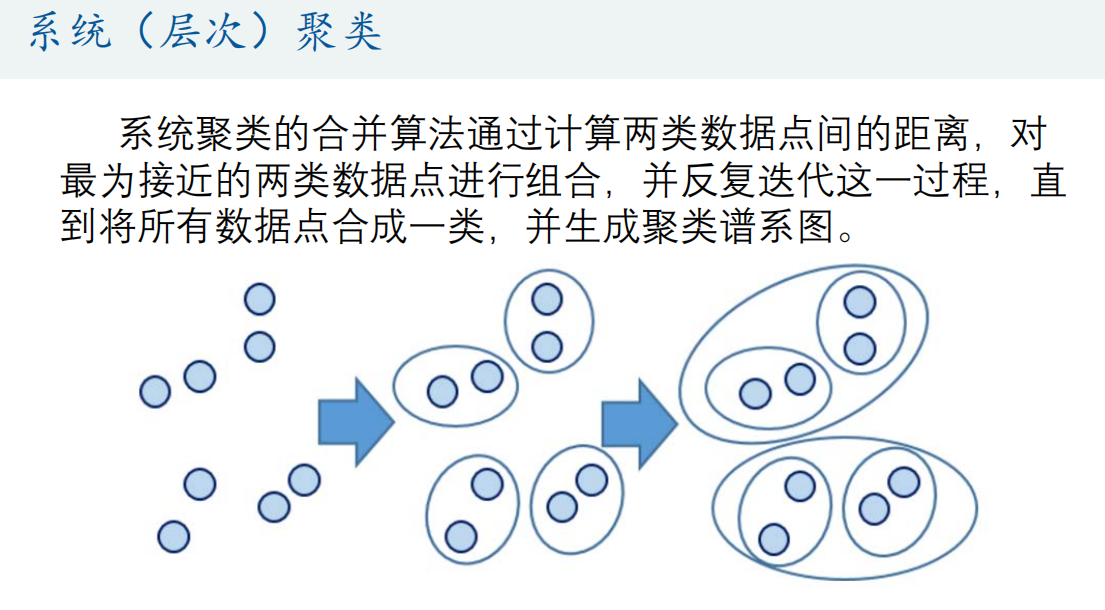

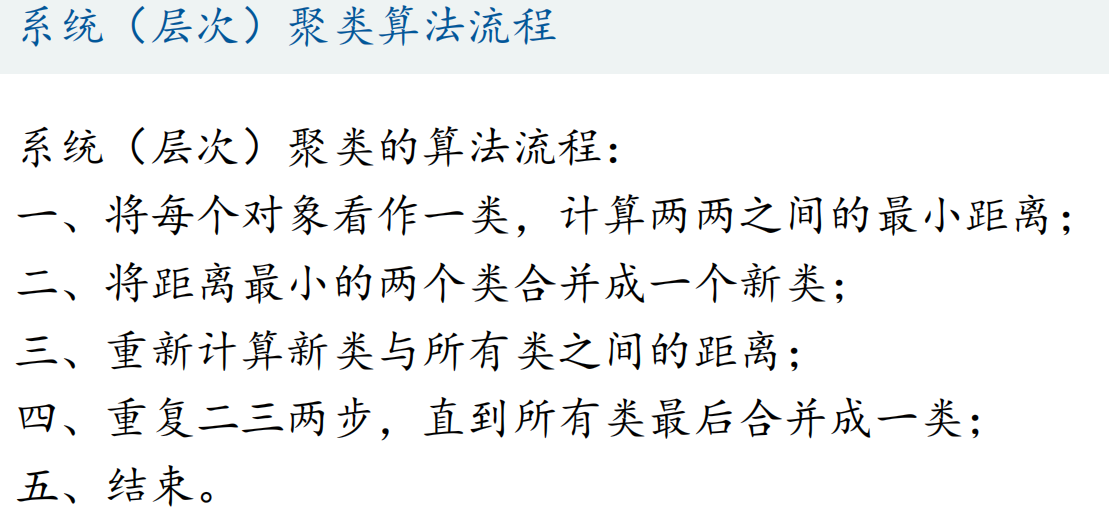

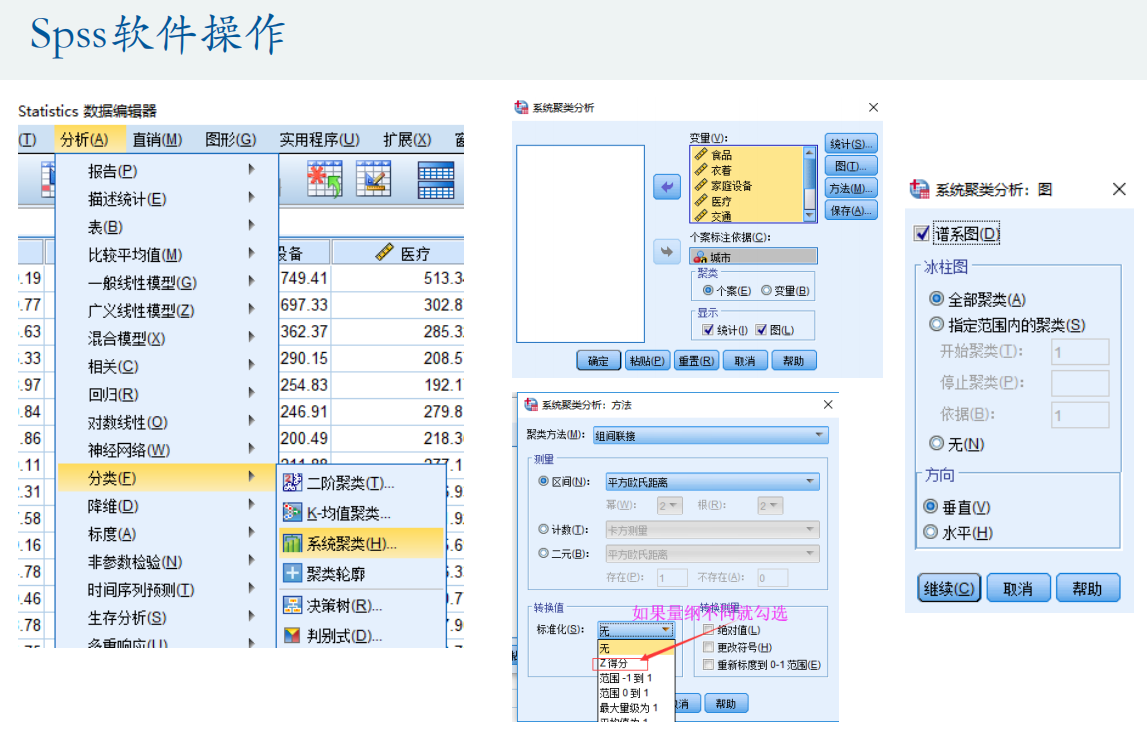

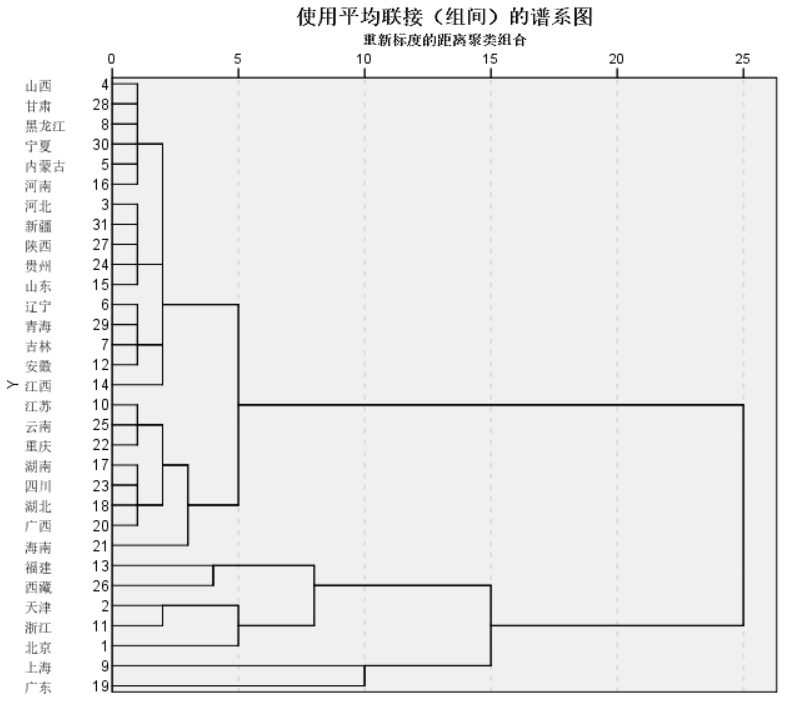

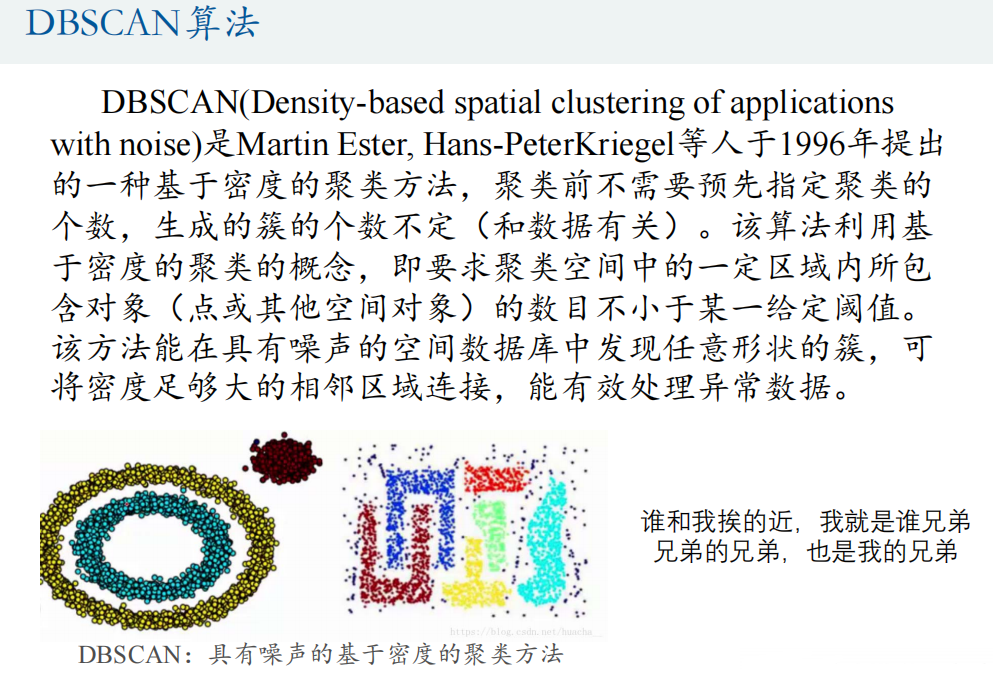

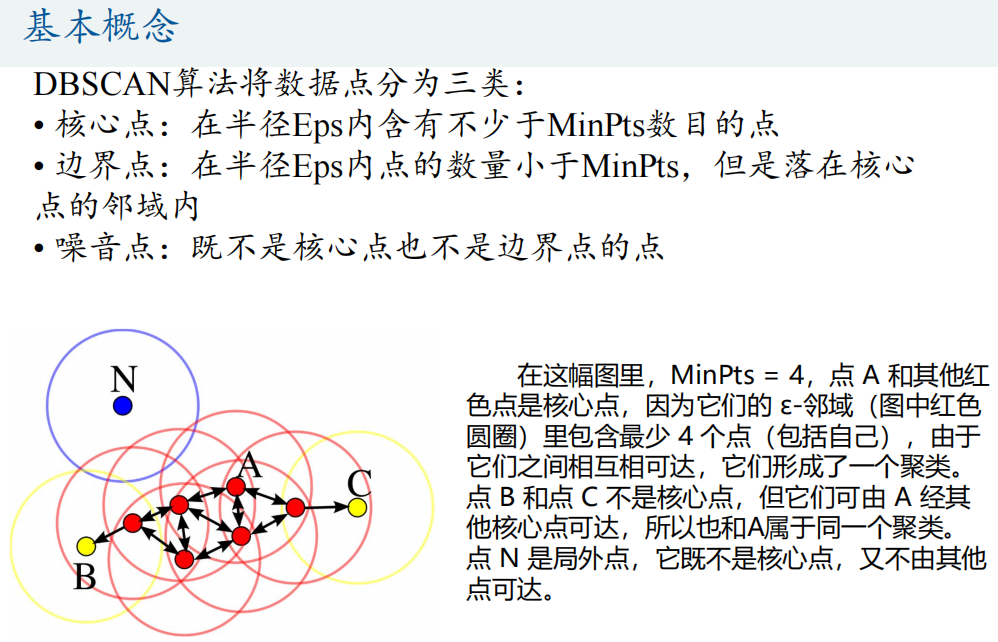

目录 七、聚类模型 1.K-means算法和K-means++算法 2.系统(层次)聚类 3.DBSCAN算法 八、时间序列模型 1.季节分解 2.指数平滑法模型 3.ARIMA模型 4.Spss时间序列建模 七、聚类模型聚类,就是将样本划分为由类似的对象组成的多个类的过程。聚类后,我们可以更加准确地在每个类中单独使用统计模型进行估计、分析或预测;也可以探究不同类之间的相关性和主要差异。(分类是已知类别的,聚类是未知类别的) 1.K-means算法和K-means++算法

Matlab代码: %% Load Data load mydata; %% Run DBSCAN Clustering Algorithm epsilon=0.5; MinPts=10; IDX=DBSCAN(X,epsilon,MinPts); %% Plot Results % 如果只要两个指标的话就可以画图 PlotClusterinResult(X, IDX); title(['DBSCAN Clustering (\epsilon = ' num2str(epsilon) ', MinPts = ' num2str(MinPts) ')']);

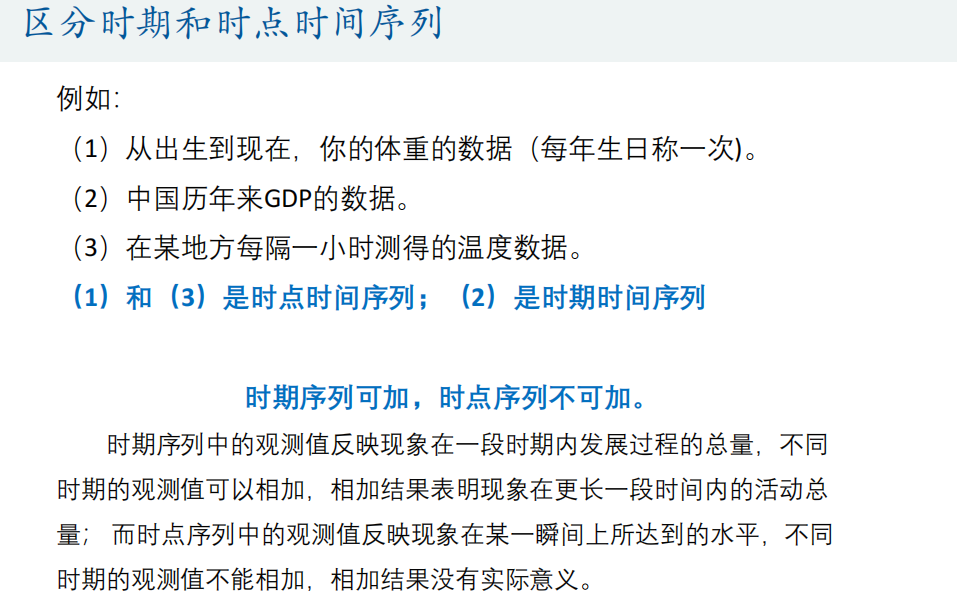

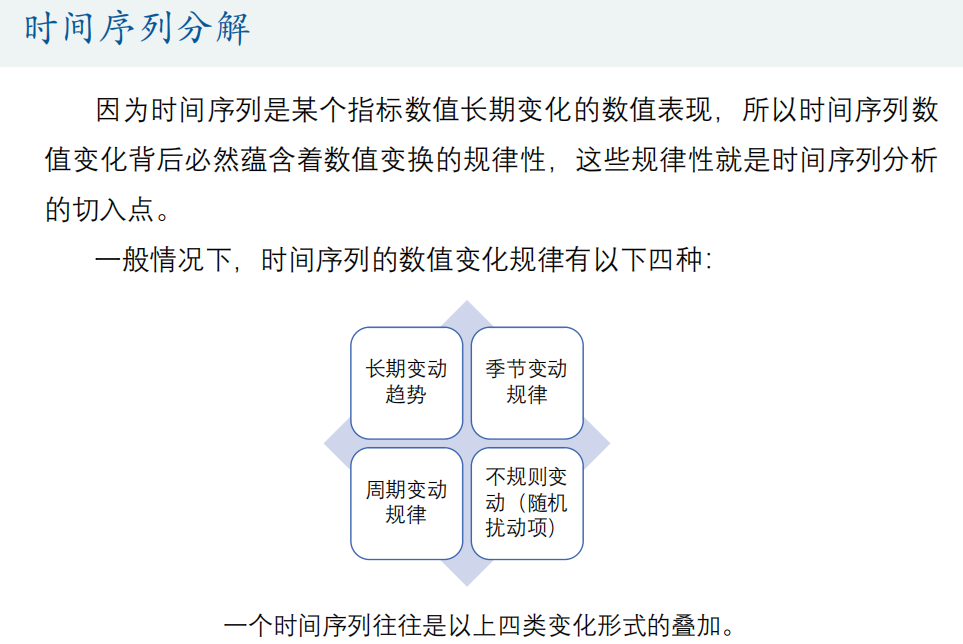

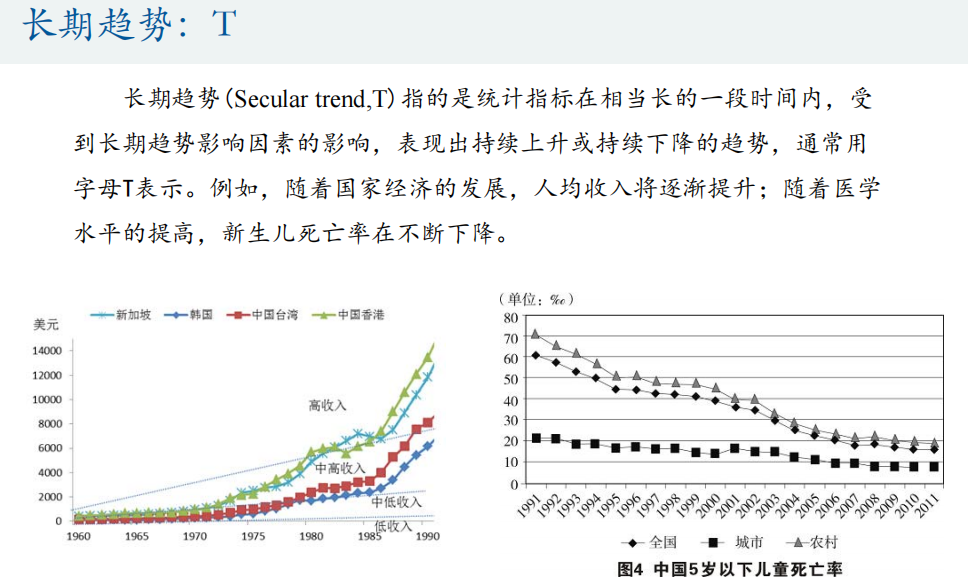

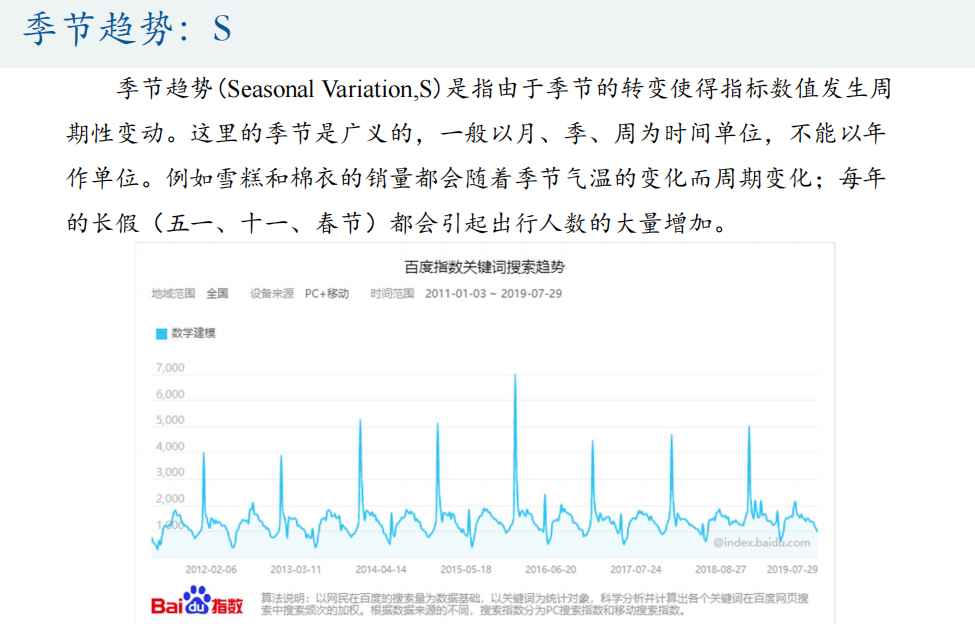

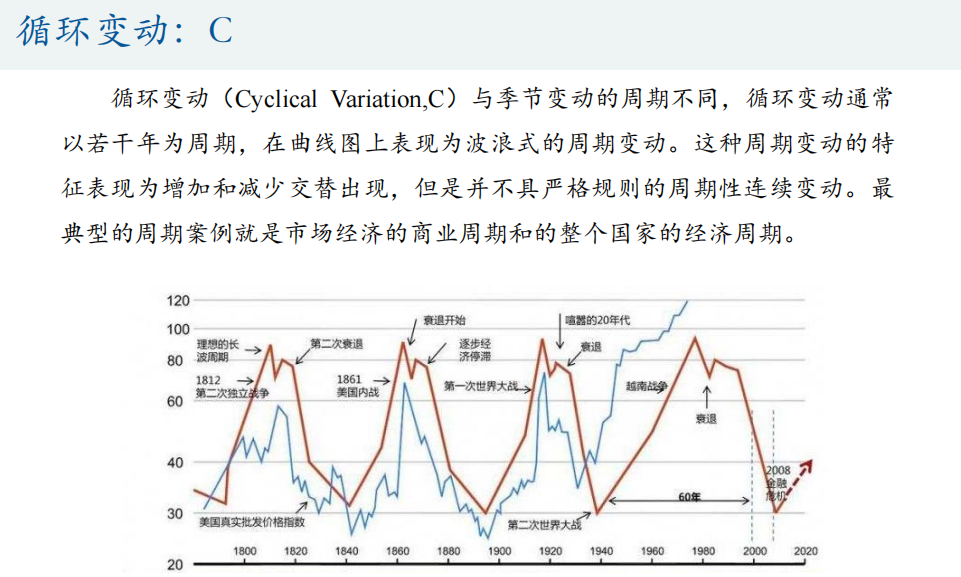

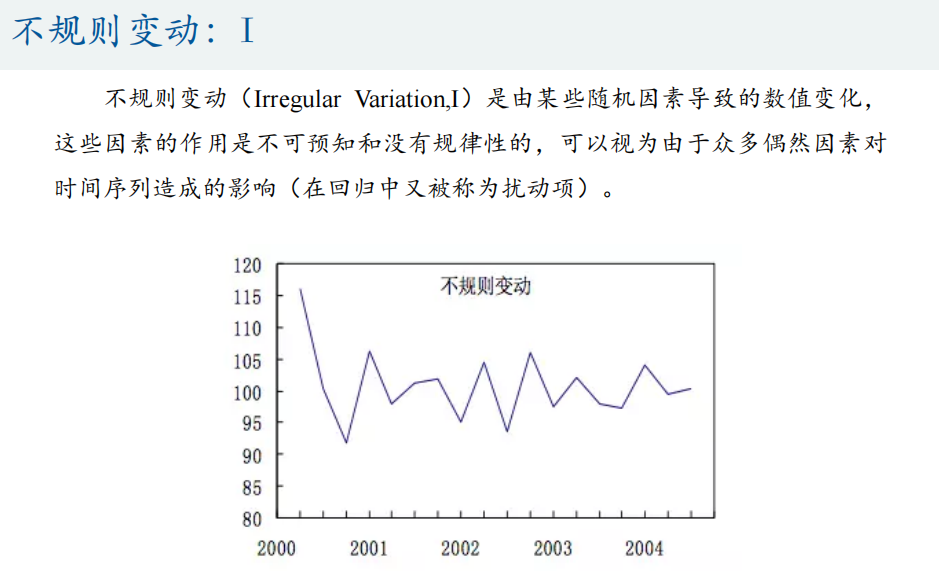

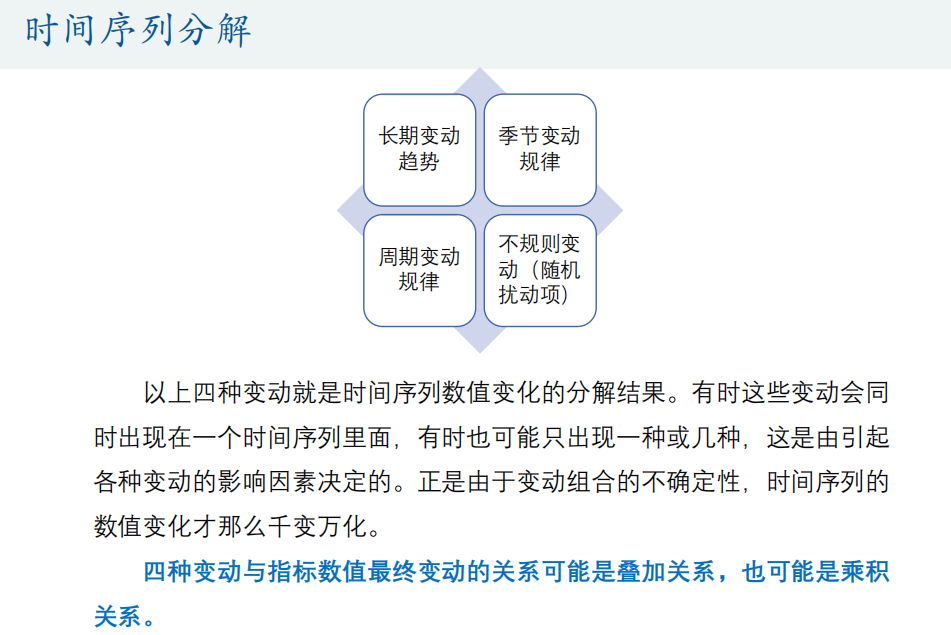

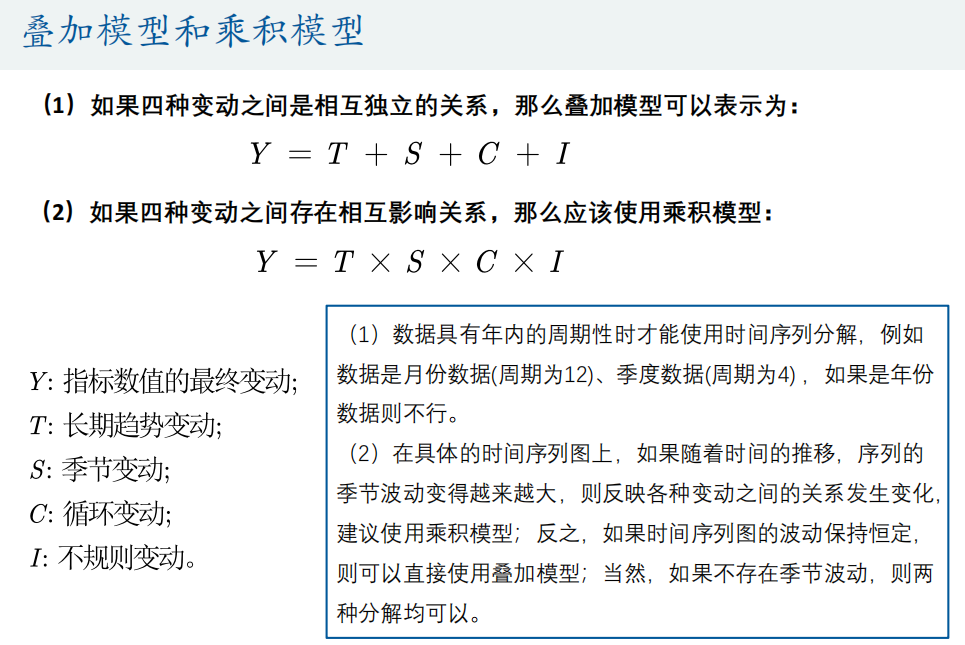

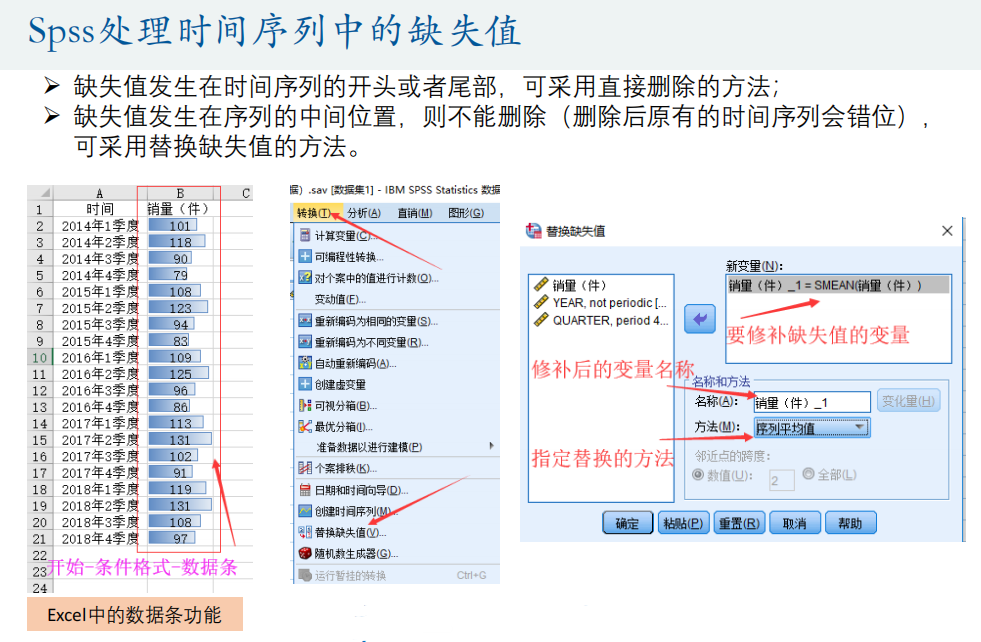

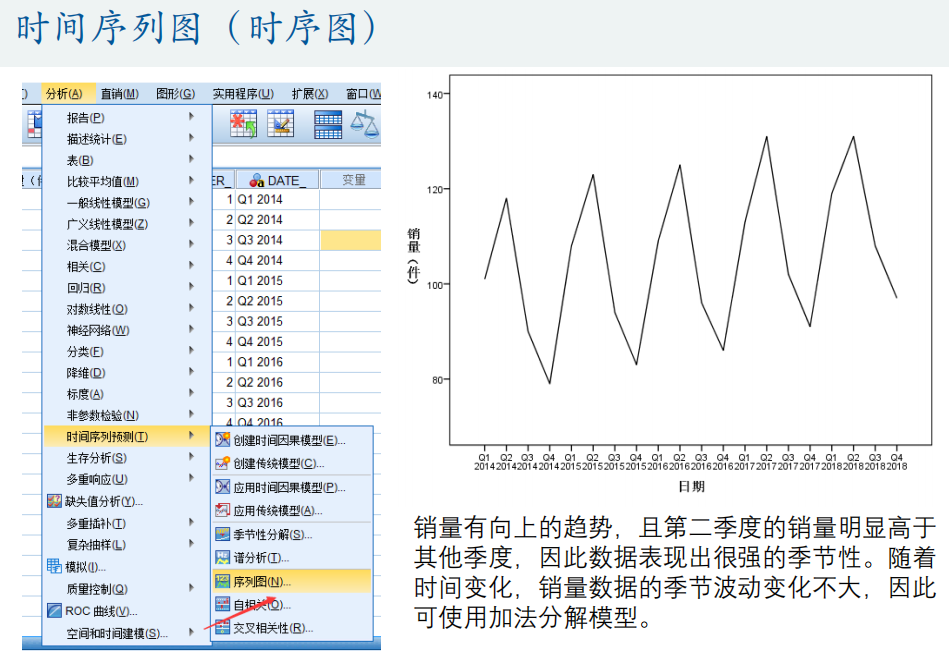

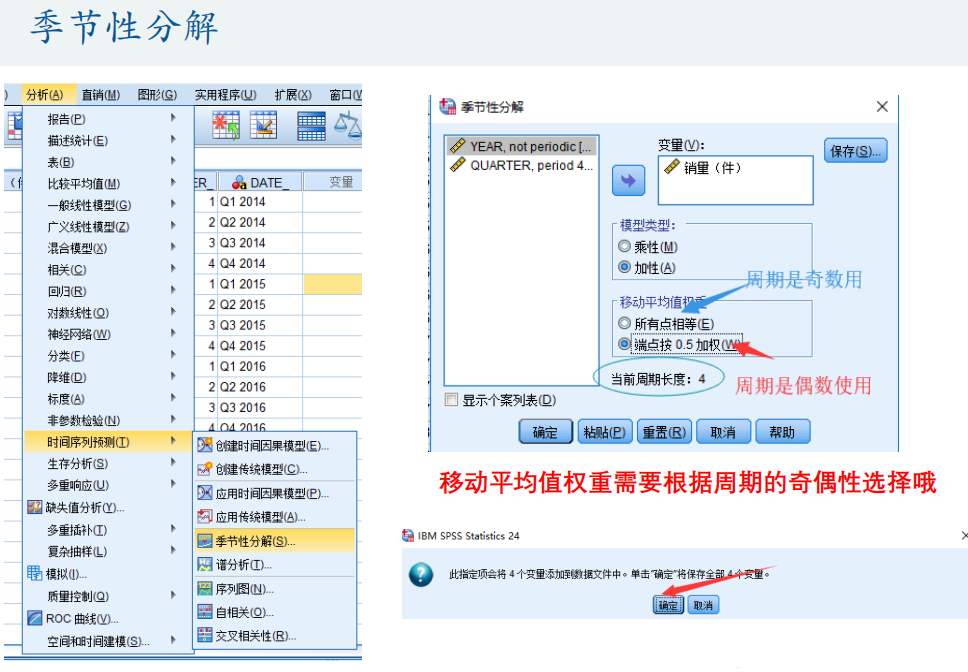

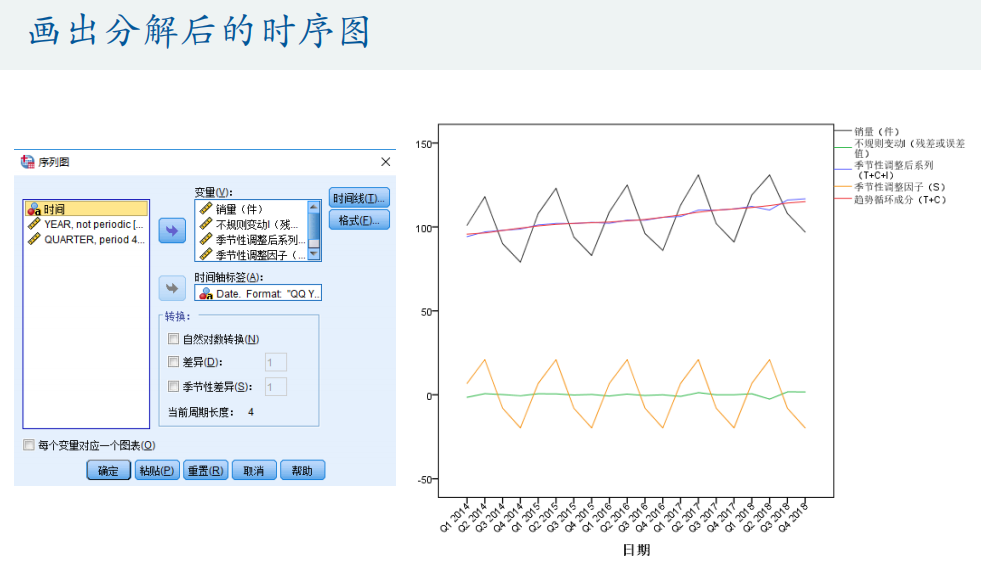

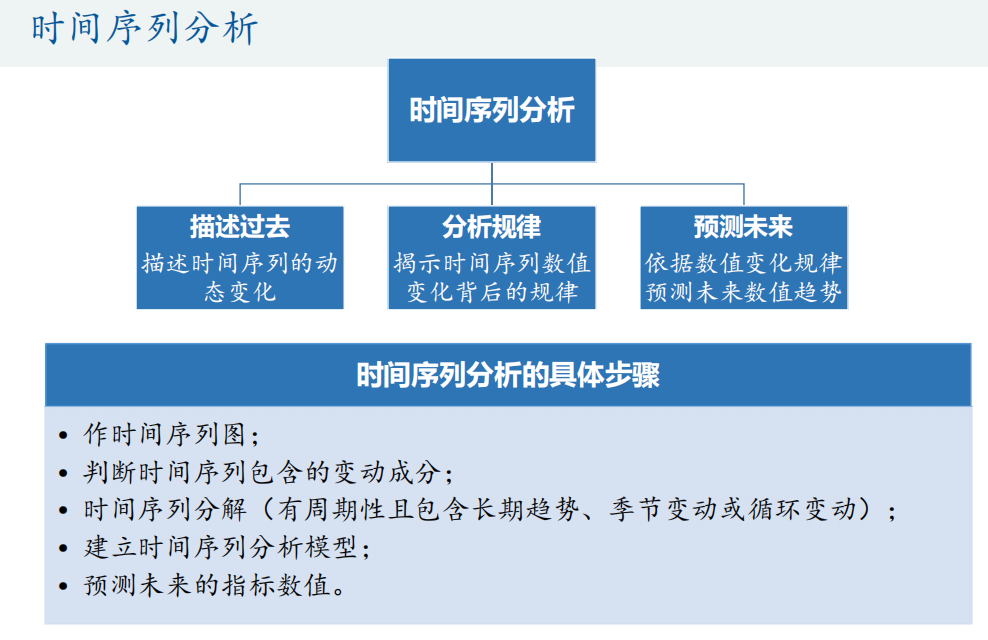

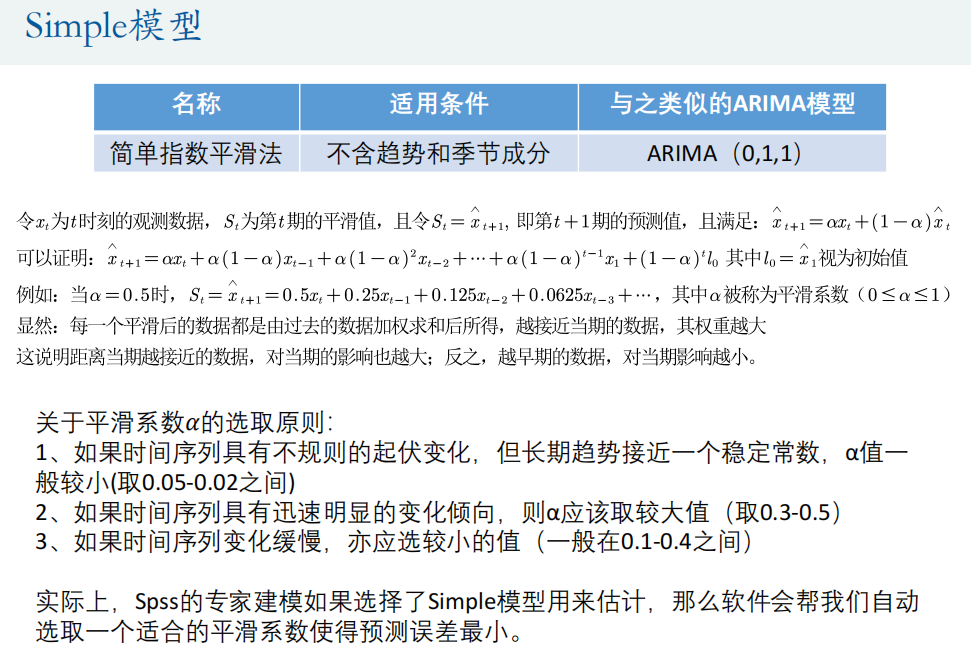

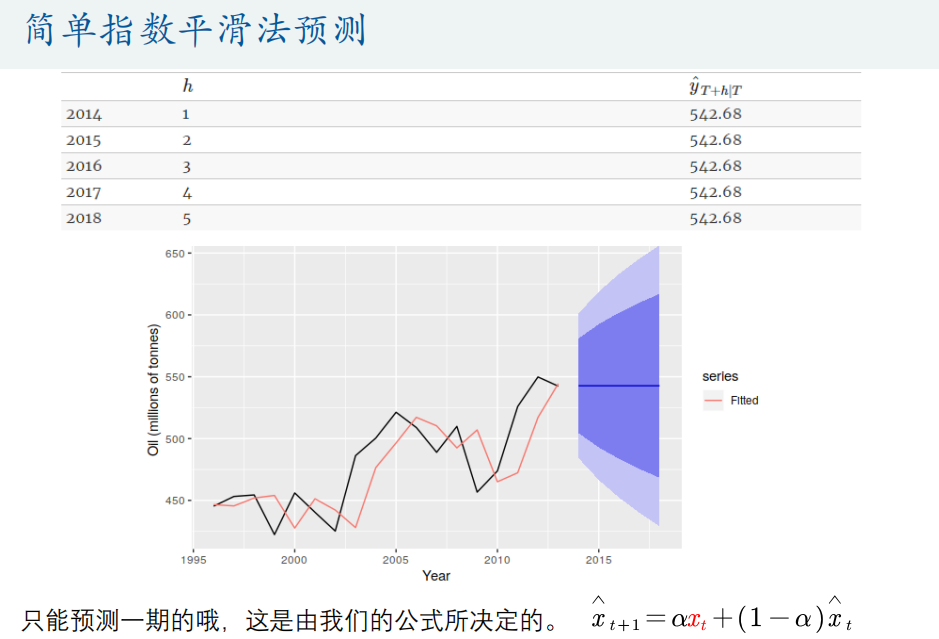

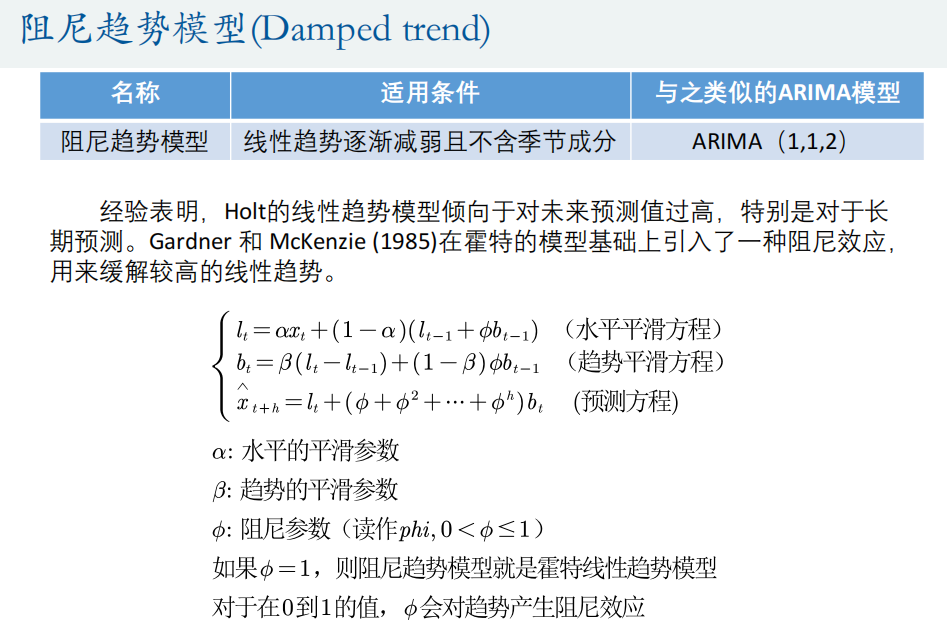

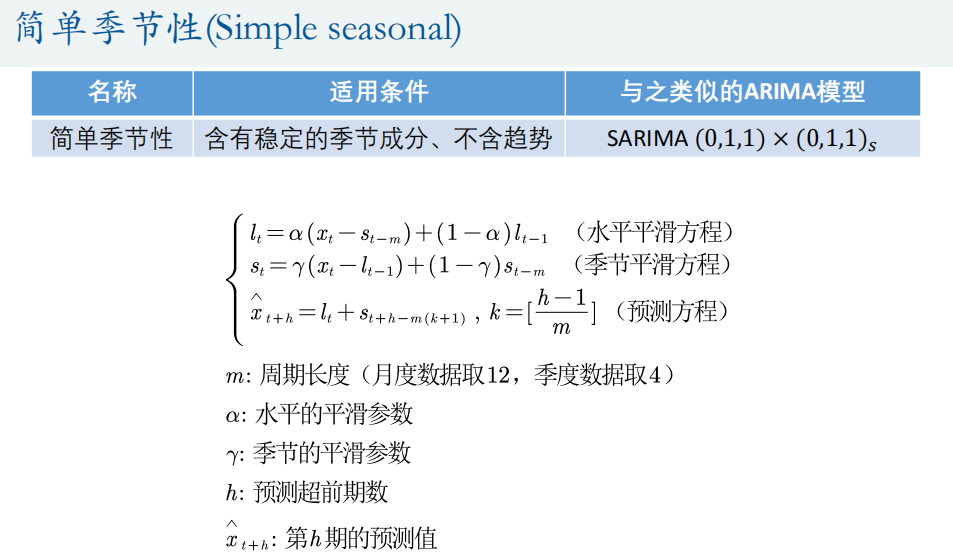

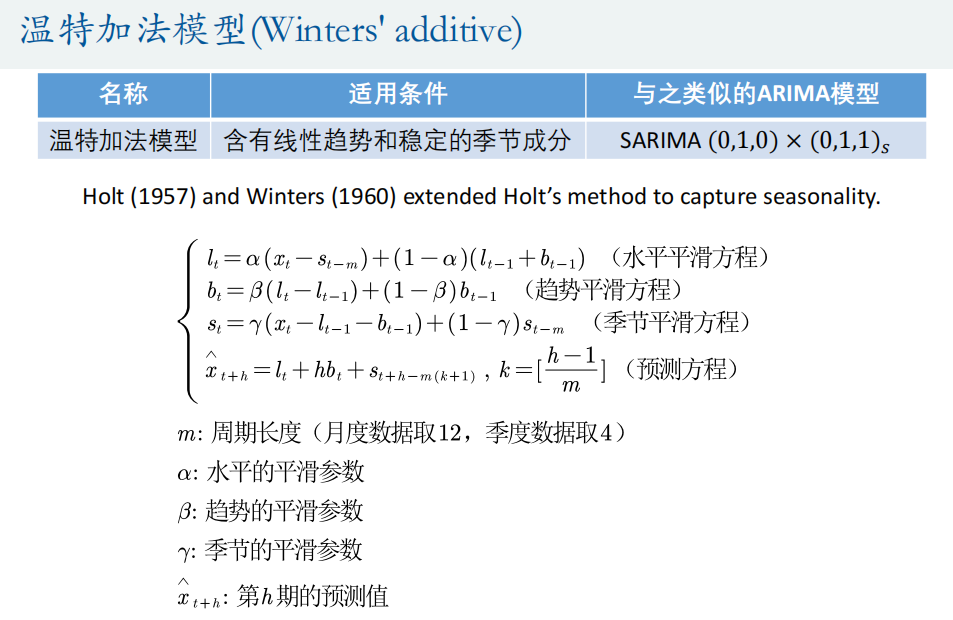

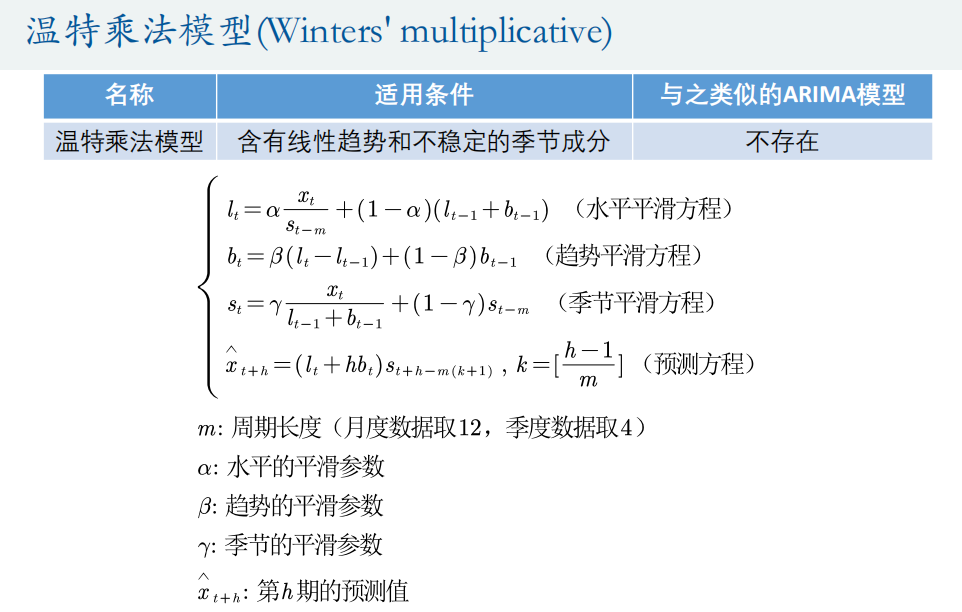

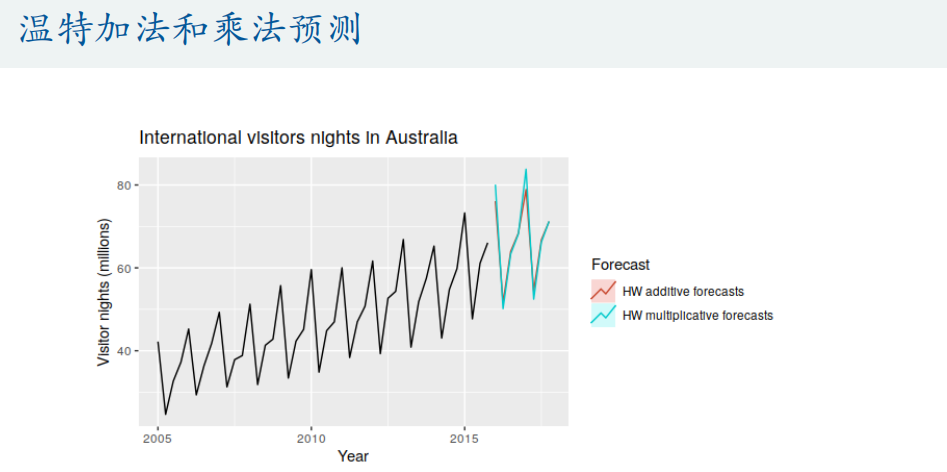

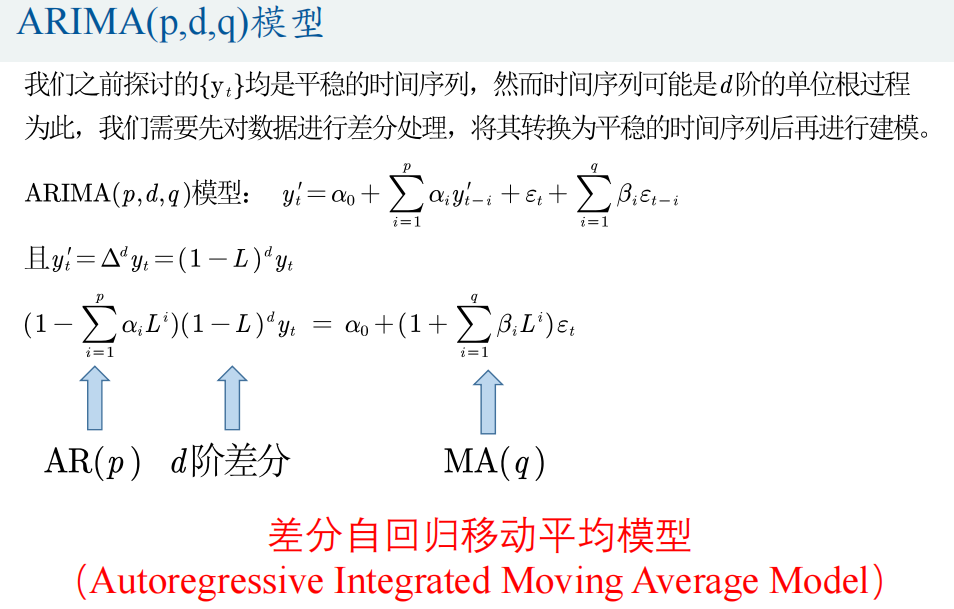

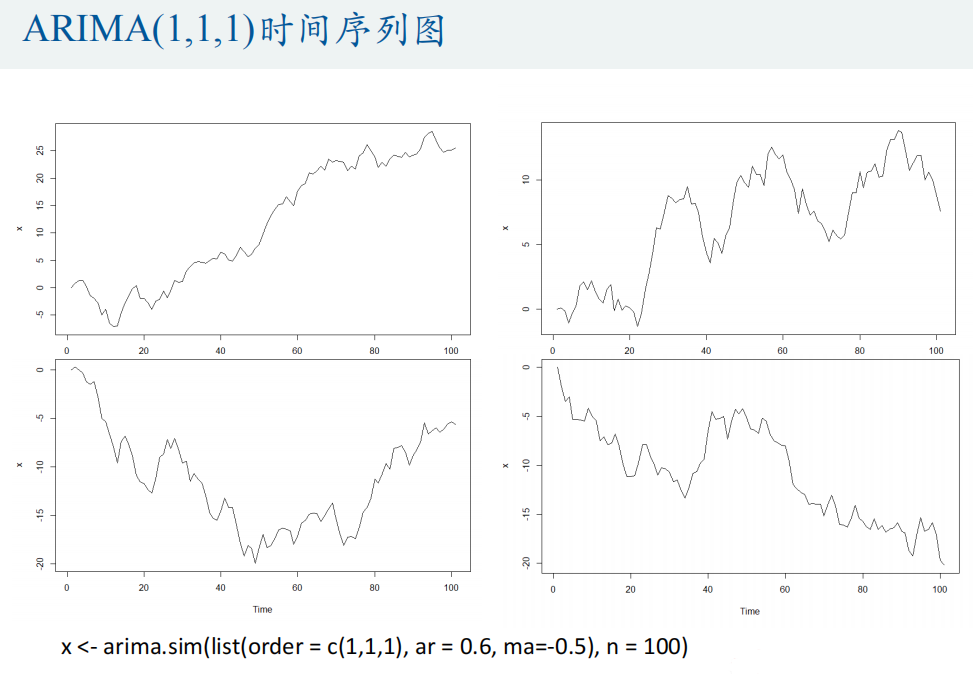

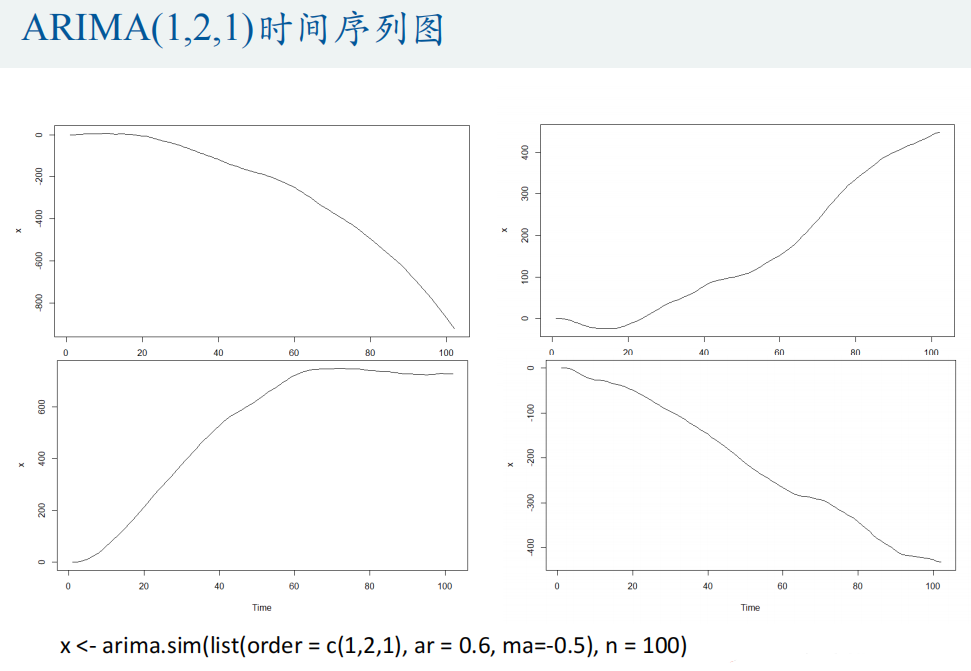

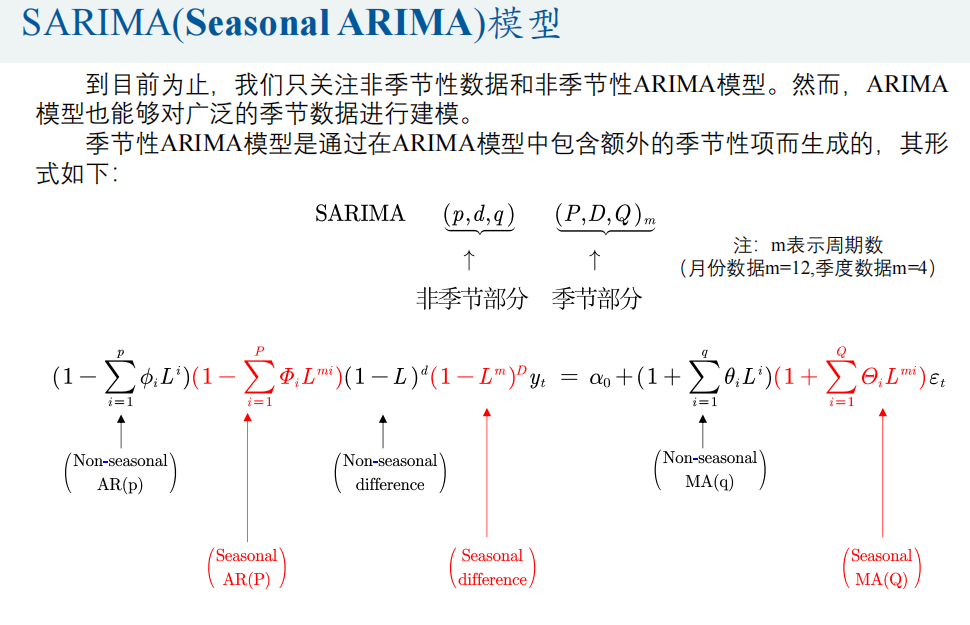

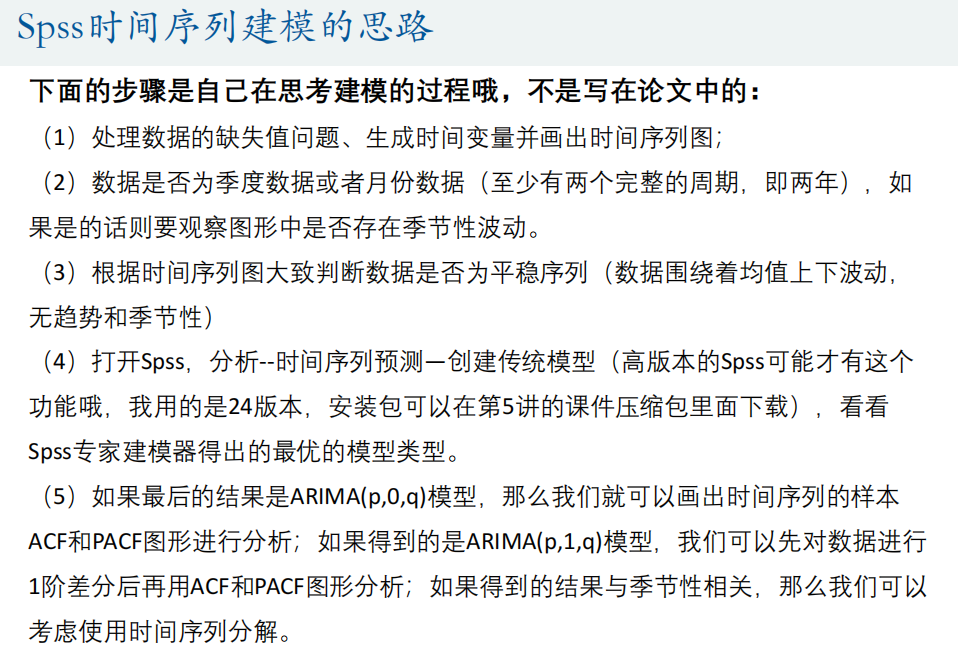

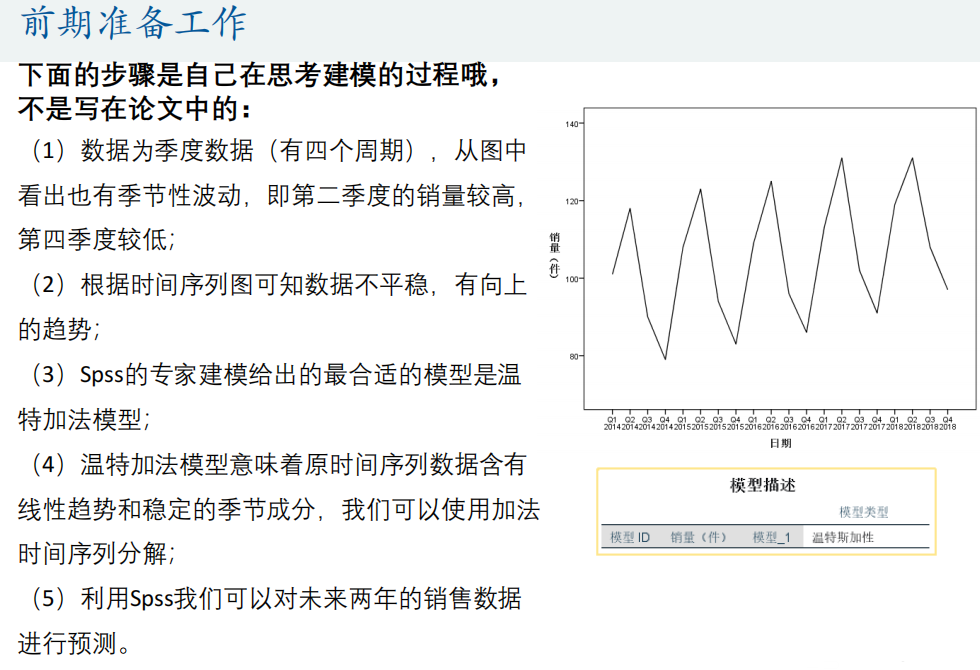

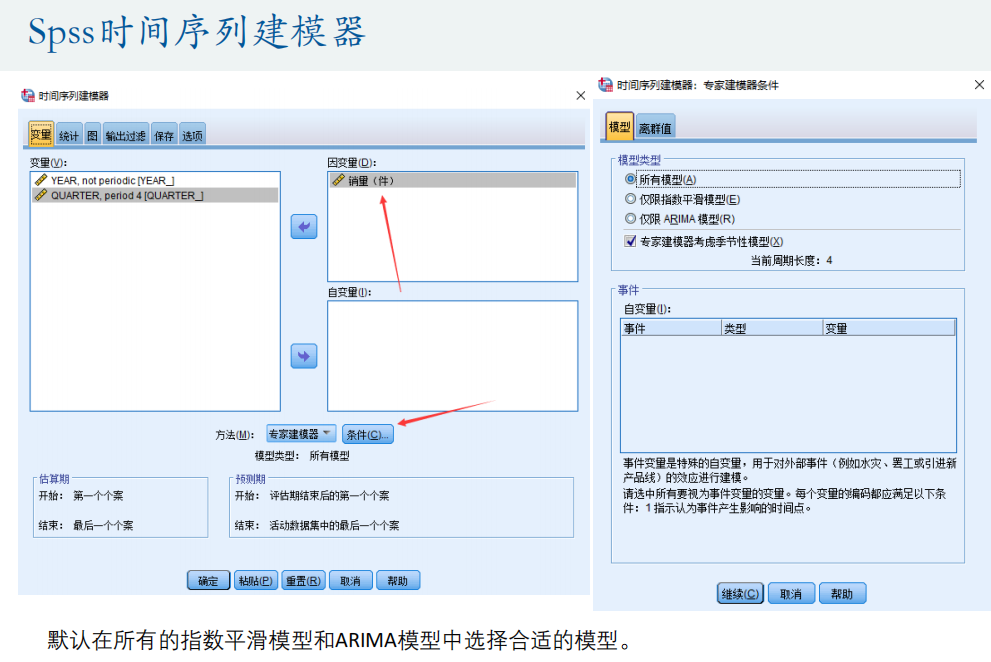

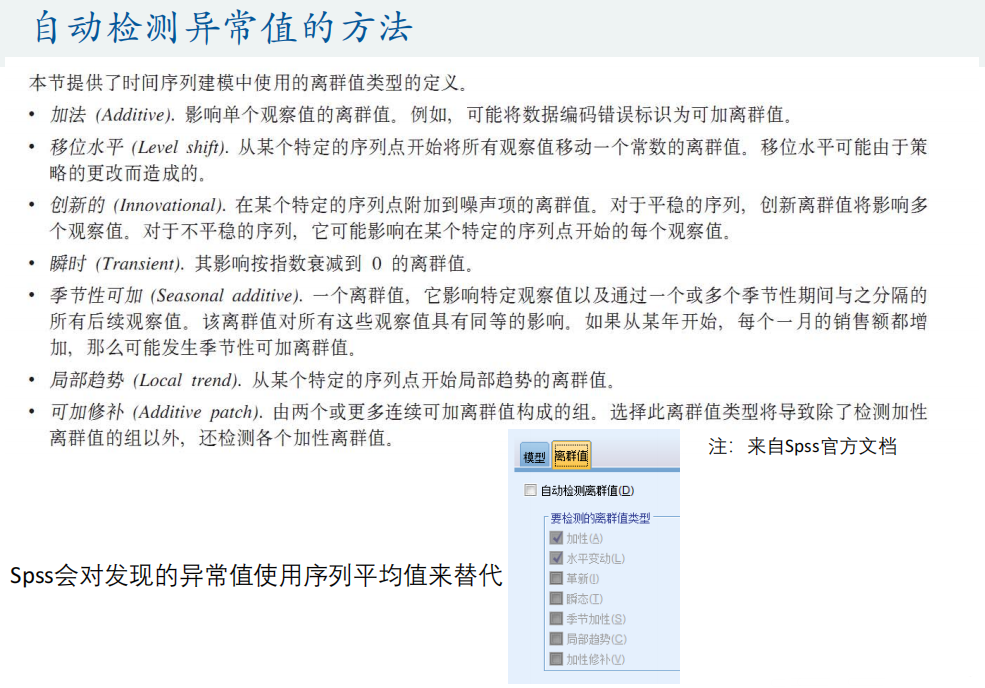

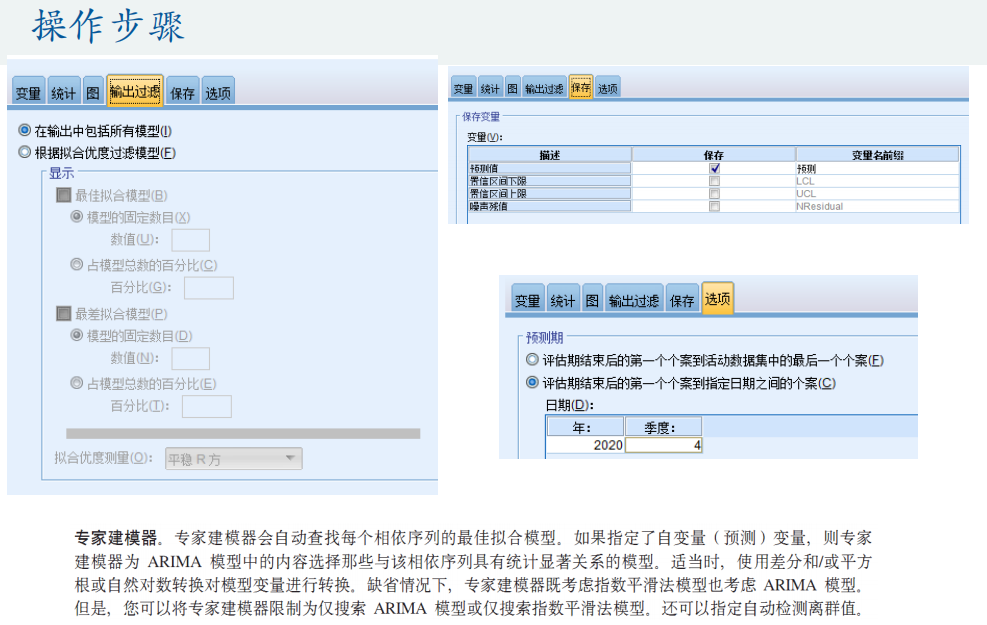

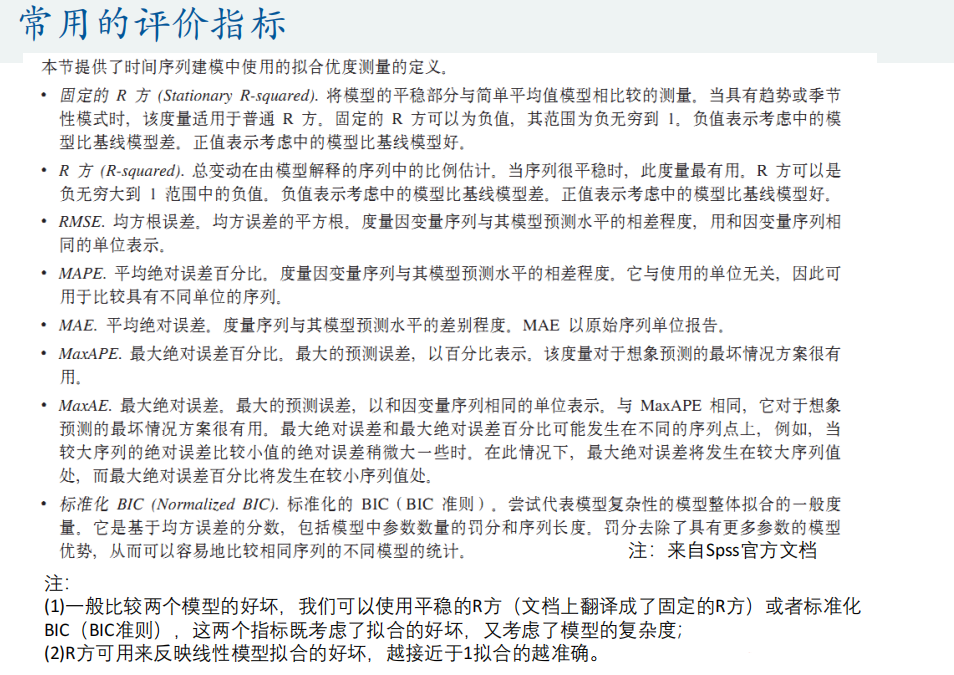

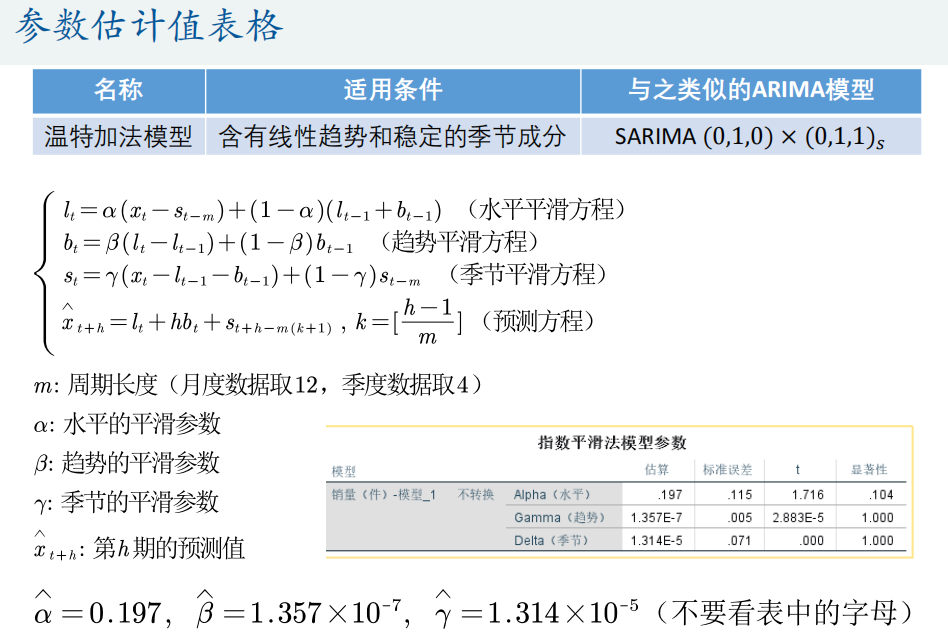

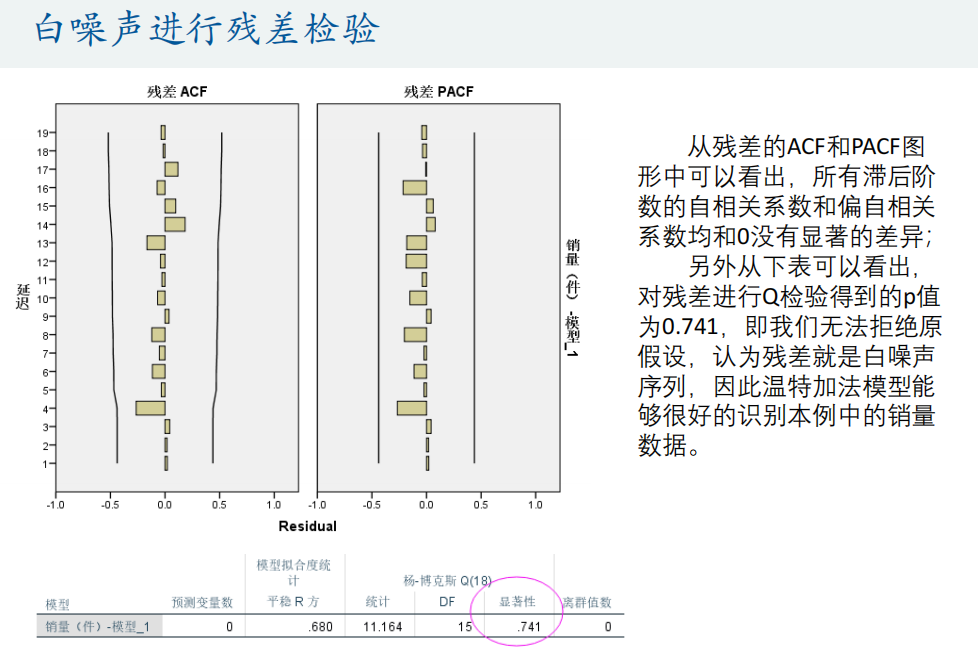

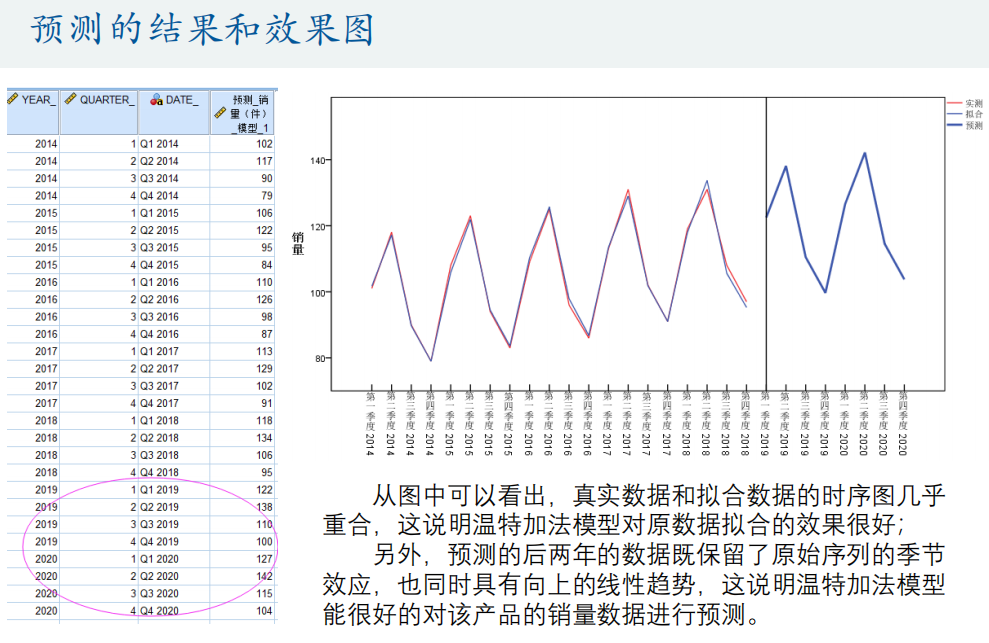

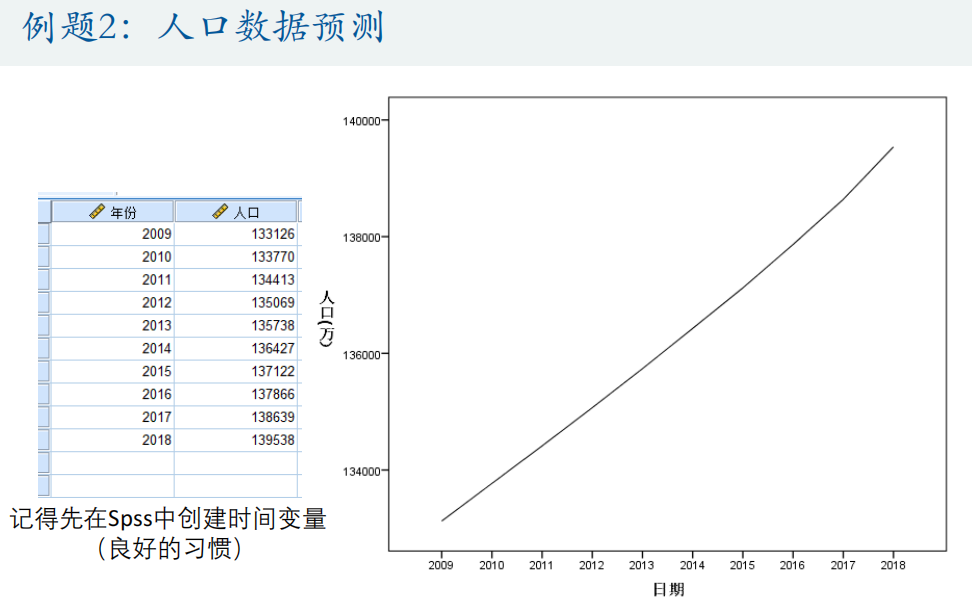

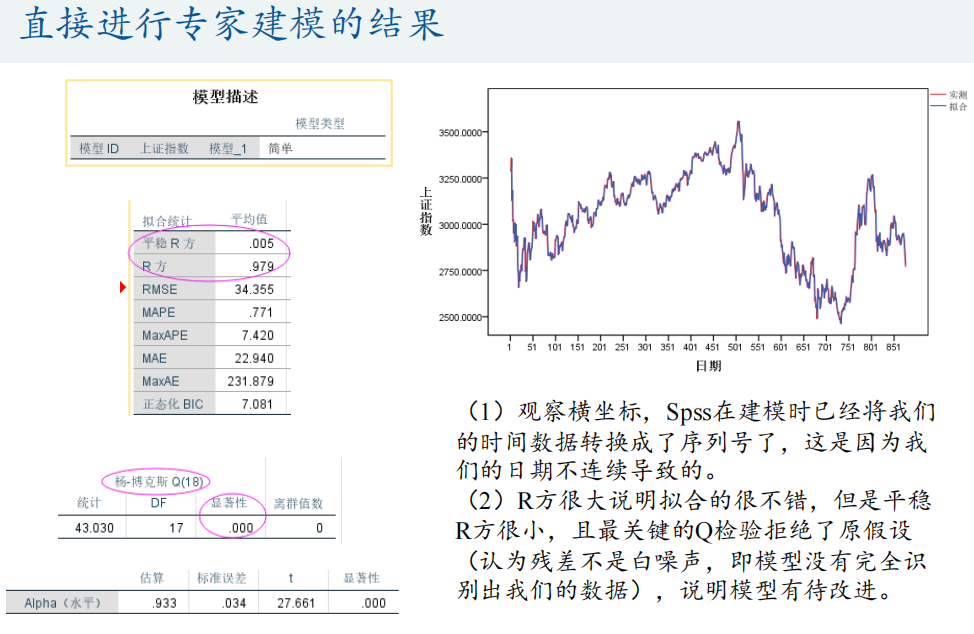

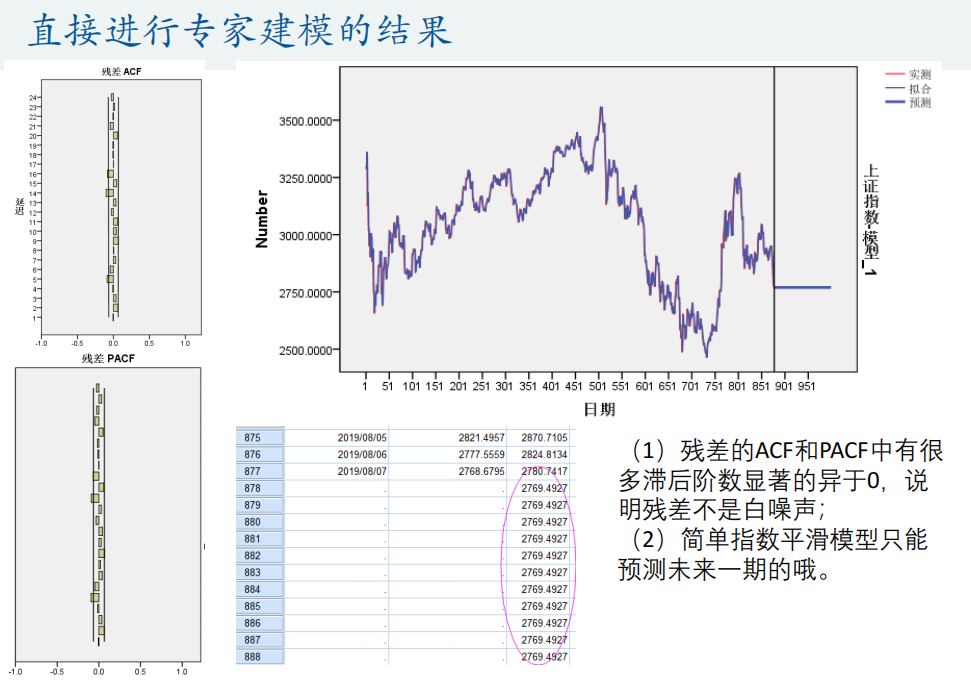

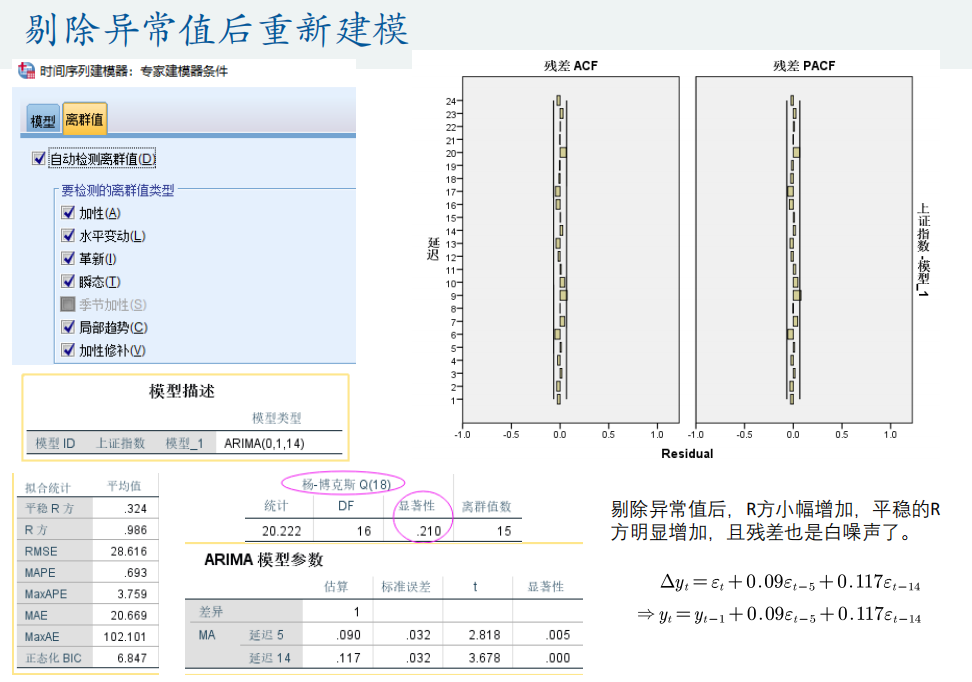

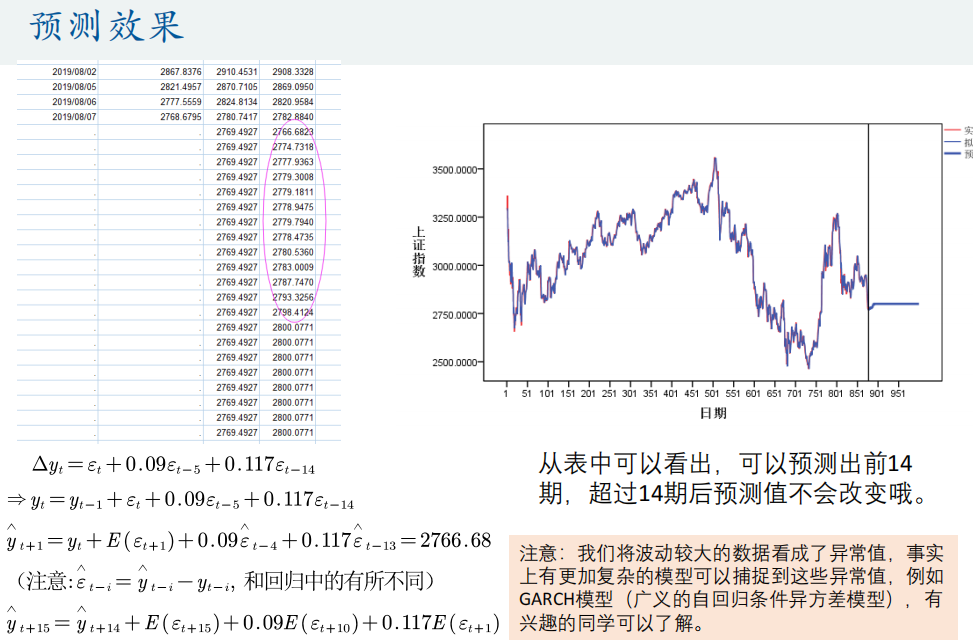

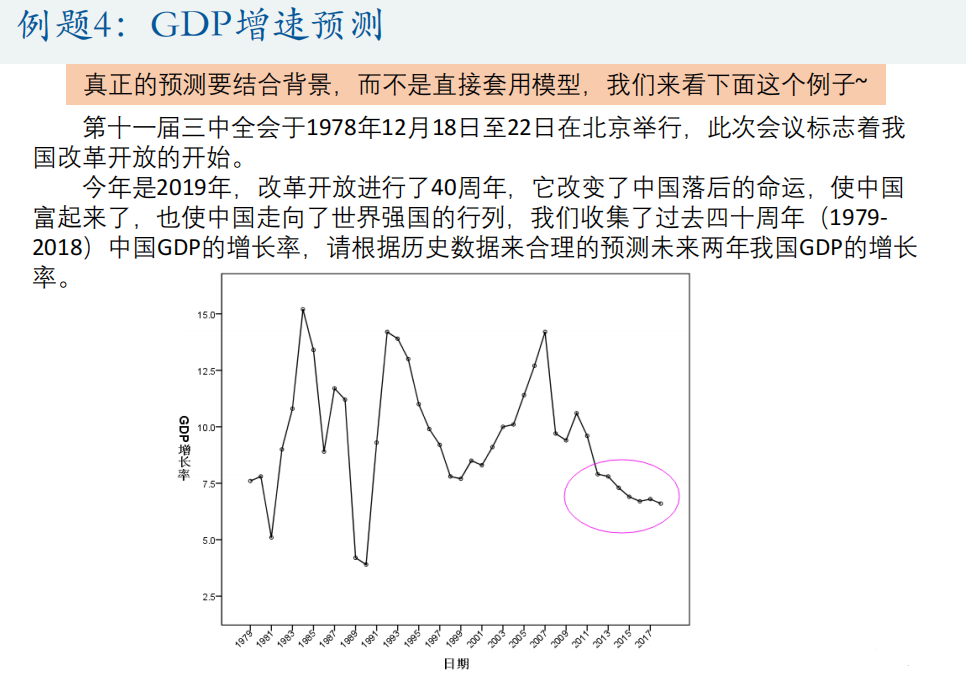

时间序列也称动态序列,是指将某种现象的指标数值按照时间顺序排列而成的数值序列。时间序列分析大致可分成三大部分,分别是描述过去、分析规律和预测未来。时间序列分析中常用的有三种模型:季节分解、指数平滑方法和ARIMA模型,并将结合Spss软件对时间序列数据进行建模。 1.季节分解

内容原作者:数学建模清风 学习用途,仅作参考。 |

【本文地址】