一文读懂名义利率、实际利率和通胀预期 当我们说美联储加息、降息了,这里的“息”指的是什么呢?它背后有其他更重要的隐含信息么?它对经济活动的影响又怎样呢?这篇文... |

您所在的位置:网站首页 › 美联储到底是什么 › 一文读懂名义利率、实际利率和通胀预期 当我们说美联储加息、降息了,这里的“息”指的是什么呢?它背后有其他更重要的隐含信息么?它对经济活动的影响又怎样呢?这篇文... |

一文读懂名义利率、实际利率和通胀预期 当我们说美联储加息、降息了,这里的“息”指的是什么呢?它背后有其他更重要的隐含信息么?它对经济活动的影响又怎样呢?这篇文...

|

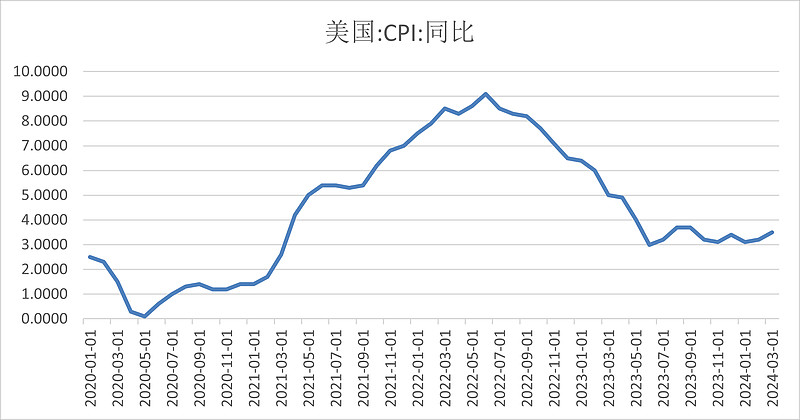

来源:雪球App,作者: 大象咖啡,(https://xueqiu.com/8188497048/287922367)  当我们说美联储加息、降息了,这里的“息”指的是什么呢?它背后有其他更重要的隐含信息么?它对经济活动的影响又怎样呢? 这篇文章,我们用相对通俗的方式带你了解关于利率的那些事。 1、名义利率、实际利率和通胀预期我们通常讲的加息、降息里的“息”,指的是央行(美联储)公布的基准利率,被称作名义利率。名义利率是官方公布的数据,是我们“看得见”的利率。 名义利率的高低不能直接反映货币的强弱,比如货币增值属性及购买力等。像俄罗斯央行目前的基准利率高达16%,相对于其他主要经济体具有更高的名义利率,但却不能说卢布很强。 真正反映货币强弱的是那个看不见的利率,即实际利率。而沟通起实际利率和名义利率的是通胀预期。名义利率、实际利率以及通胀预期,这三者的关系可以不严格地用如下公式表达: 名义利率 = 实际利率 + 通胀预期 通胀预期是资产价格在未来的变动幅度。我们常听到的消费者物价指数(CPI),就是用来衡量通胀的常用指标。下图是美国2020年初至今的CPI同比月度数据,可以看到疫情恢复后,叠加超宽松的货币政策,CPI一路狂飙,到2022年中,在美联储开启快速加息周期后才逐渐回落,目前始终徘徊在3%左右:

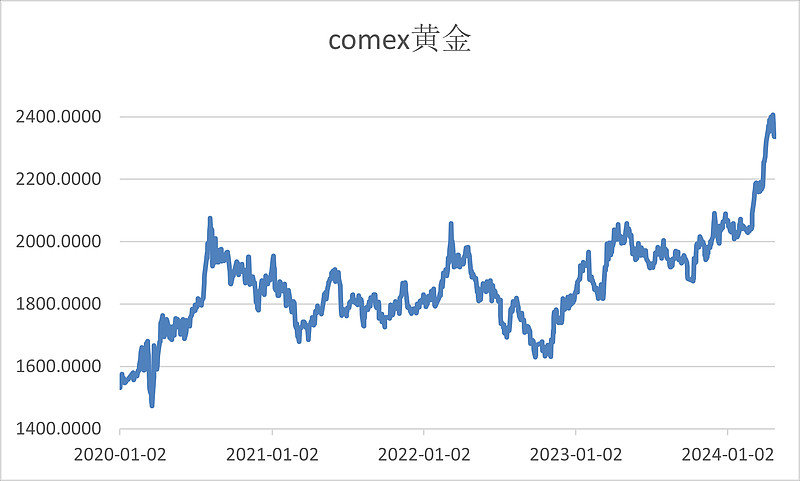

对于消费型国家而言,使用CPI衡量通胀问题不大;但对于储蓄型及负债型国家就不太准确。比如我国,资产价格占比权重最大、并且对老百姓生活影响最深远的是房地产,而房地产却并不算在CPI中。 我们可以把通胀预期对应到社会经济层面的总需求,总需求上涨,资产价格抬升,通胀预期走强。实际利率对应到投资和生产活动中的资金成本。说白了,就是你借钱用来投资和生产的成本。实际利率越低,资金成本越低,你也越愿意借钱(加杠杆)来投资或生产。因此,实际利率越低,也越会通过杠杆推动资产价格上涨,估值效应增加,进而通胀预期上升。此时,央行可以通过调节名义利率来影响实际利率,继而影响杠杆水平,抑制经济过热、或者刺激经济。 2、黄金与实际利率上文我们说,通胀预期不能简单地用CPI来衡量,这和各国经济属性以及资产属性相关,因此基于单一通胀指标反推的实际利率也有偏颇。另外,名义利率和CPI等数据的公布都是阶段性的,是滞后的,具有时滞性,所反映的实际利率也有时滞性。 那怎么实时地、更好地观察实际利率呢?有一个较好的参照物可以用来观察实际利率,就是黄金。黄金价格和实际利率之间大致有一个反向的对应关系。如下: 黄金价格 = -实际利率 在实时的场景下,我们可以通过跟踪黄金价格的变化,来观察实际利率的变化。 如果目前的宏观环境是通胀预期主导,它的变化大于名义利率的变动,那么,我们可以观察到黄金价格上涨。此时,我们也应该意识到是通胀预期上升,推动实际利率下降。反过来,如果我们观察到黄金下跌,说明实际利率上行,这可能是央行主动抬升名义利率,叠加通胀预期趋稳、走弱导致。 下图是2020年以来的COMEX黄金价格走势。

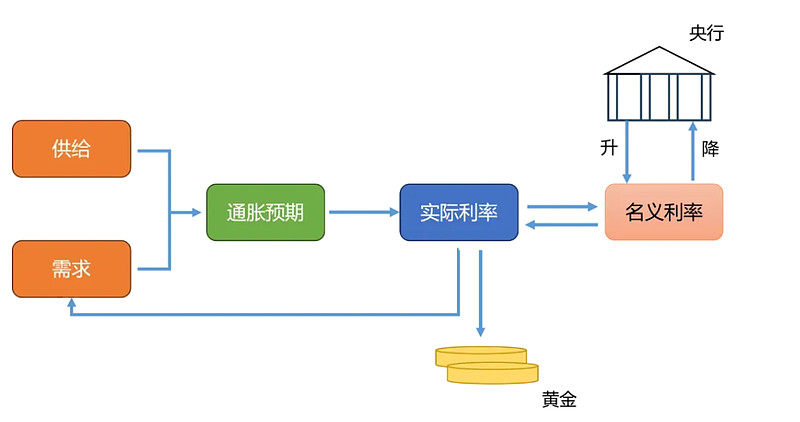

可以看到,2023年前有两波高峰,一次是2020年中,这是超宽松货币政策下,市场对超低、甚至的负的实际利率的预期;一次是2022年初,这是通胀预期走强,推动实际利率不断走低的反映。2022年年中,进入快速加息周期后,实际利率被动抬升,黄金价格也开始阴跌。 这里有一些注意点。首先,黄金价格是包含远期定价的,期货自然如此,现货也包含了投资者的预期,所以确切地说,黄金价格包含了市场对远期实际利率走势的预期。 另外,有一类资产顽强地楔入了黄金的护城河,就是大饼(BTC)。从许多国家开始认可大饼作为正规投资资产这个趋势来看,大饼将逐步从投机属性向黄金属性靠拢,成为避险资产,因此它将逐步对实际利率产生实质影响。这个变量需要保持观察。 3、需求对通胀的影响我们在上面谈到了名义利率、实际利率、通胀,还有黄金。在分析的时候,可以以通胀为抓手,来分析其他变量。 想一想导致通胀的因素是什么?我们之前说是社会的总需求,更确切地说社会对本国经济体所依赖的主要资产的需求。需求增加,资产价格抬升,通胀预期增加;反之通胀预期下降。 另一方面,供给也会影响通胀。在社会总需求没有较大变化时,由于突发因素导致供给大幅收缩,也会导致通胀抬升。比如,突发的战争因素,或者前两年的疫情,社会层面面临不可调和的供给收缩。 不过,供给对于我国而言问题不大,我们完全有能力自产自足。相反,产能过剩是对于我们更加实际的问题。因此,在分析通胀时,对于我国应更多地应从需求侧分析。 具体而言,社会总需求增加,通胀走强,资产价格抬升,如果实际利率低,那么会促使社会杠杆水平抬升,不可避免地会让追逐资产增值的投机性需求带来泡沫,那么央行就会提高名义利率,进而传导到实际利率,提高社会的融资成本,抑制经济过热,压制泡沫。 反过来,如果通胀预期走弱,也就是资产价格走弱,说明社会总需求下降。在原本的名义利率下,实际利率在抬升,融资成本处于高位。资产价格下行,融资成本又不低,自然地,社会经济层面会被动去杠杆,因为资产价格没有吸引力了。去杠杆毫无疑问会抑制经济,特别是覆盖上下游广泛行业的资产,比如房地产。此时,央行能做的就是不断降低名义利率,以推动实际利率下行。 上面各环节的相互关系可由下图综合描述。

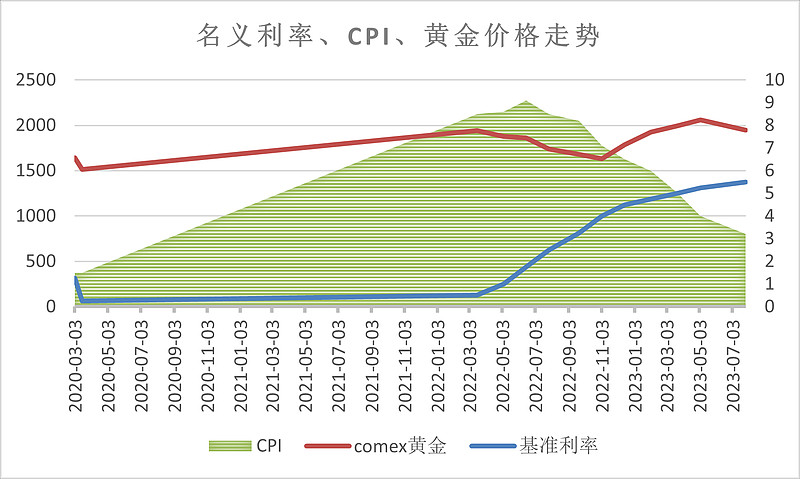

名义利率更多地反映央行对当前经济状态的观点和行为。名义利率的变动可以是当局主动而为,比如抑制经济过热、刺激经济等;也可以是被动为之,比如通胀十分顽固,央行被动抬高名义利率或将利率保持在高位,这也是现在美联储的境遇。 4、实证分析2020年下半年,疫情开始恢复,社会总需求抬升,叠加供给端产能还未完全恢复,于是通胀预期走强,实际利率迅速下降。这个阶段,美元计价黄金一路涨到2000的位置,维持在高位,一直到2022年一季度(如下图所示)。

超低、甚至负的实际利率,对依赖估值的资产影响极其明显。因此,2020下半年到2021年,权益市场开始上涨。另外,商品价格也在上涨。这两者的上涨逻辑不一样。权益端的上涨是低实际利率推动的估值抬升;商品价格的上涨是社会总需求往疫情前状态的快速修复,而供给端还未完全恢复造成的通胀抬升。 2022年3月份开始,由于预期通胀居高不下,联储开始加息。这个阶段,市场对经济的判断是需求层面的恢复已经完成了,通胀预期达到了最大值。因此,在名义利率的变动下,实际利率便大幅抬升。而黄金也开始阴跌,一直跌倒了1600附近。而这种状况对权益资产估值的影响也很大。 有人说,加息,即名义利率抬升,对黄金一定是利空的。这个不一定,与黄金直接相关的还是实际利率,我们要看实际利率的情况怎么样。比如,2023年开始一直到当前(2024年上半年),名义利率处于相对高位,但黄金依旧上涨,这说明市场觉得通胀预期的影响更大,实际利率可能并未抬升多少。而且高利率必然会抑制经济,抑制通胀,进而迫使联储降息,所以反映到黄金上,就是价格持续抬升。与之关联的,股票市场、特别是估值类资产也持续上行。 相对的,如果拉名义利率的影响盖过了通胀预期,那么实际利率就会实质性地上升,从而对黄金以及估值类资产造成显著影响。当然,央行会非常谨慎地做出这样的决策。 5、结语这篇文章我们讨论名义利率、实际利率、通胀预期还有黄金价格之间的相互影响。如果对其中的某些描述还不太熟悉,可以反复阅读。相信理解本文的逻辑后,对大类资产价格的变化会有更深刻的理解。 $上证指数(SH000001)$ $上证50(SH000016)$ $沪深300(SH000300)$ |

【本文地址】

今日新闻 |

推荐新闻 |