“海航系”的30年 |

您所在的位置:网站首页 › 美国航空上市时间 › “海航系”的30年 |

“海航系”的30年

|

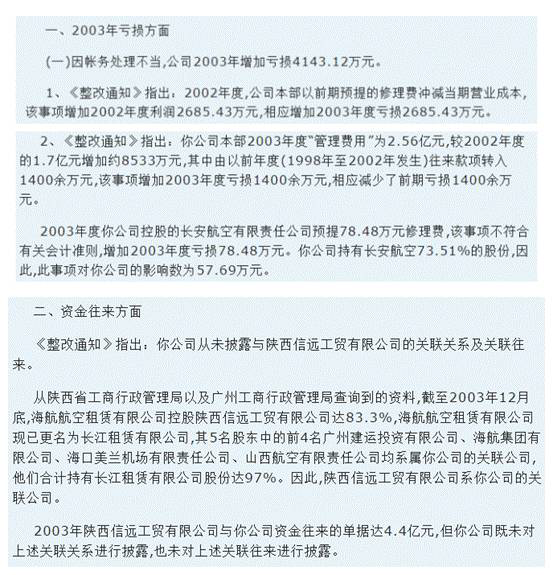

1.3、债务危机、监管风暴袭来 通过大规模并购而在民航行业兼并重组大潮中存活下来的海航,随后即遇到债务危机。 并购原本已使海航背负高额债务,不走运地,2003年SARS疫情爆发,严重影响了民航公司的业绩。海南航空(在2017年6月更名为“海航控股”)2003年年报宣布亏损14.74亿元。 两年后,证监会调查海航这笔亏损,指出:“因财务处理不当”,海南航空在2003年(1)增加了4000多万元亏损,(2)隐藏了与集团公司的4.4亿元关联交易,此外还存在多处财务错误。

显然,一个上市公司融资平台,很难承担海航高速扩张所需的融资需求,单一民航产业的抗周期性也比较薄弱。 于是,海航开始尝试产业多元化、金融控股的道路。 海航开始收购西安民生等零售业上市公司时——零售业有更稳定的现金流,还能增加控股上市公司融资平台。 然而,2004年“德隆系”事件爆发,监管部门开始严查国内的“金控”模式,海航的金控计划只能暂时搁置,转而再次寻求海外融资渠道的支持。 2004年,海航与扬子江投资共同出资5亿元,创立新华航空,并引入了海南省发展控股的15亿资金、索罗斯基金的投资,计划以大新华航空的名义在香港上市。在筹备上市阶段,海航集团及关联企业在大新华持股比例从15%增加到50%以上,均靠新增资本投入实现。 但不巧的是,2008年全球金融危机爆发,赴港上市计划最终功亏一篑。海航再次陷入严重的债务危机。 幸好,在2001年收购美兰机场所获得的9000亩位于海口市中心区的老机场土地升值数倍!房地产价格上涨挽救了资金链濒临断裂的海航:海航集团业绩从巨亏转为盈利9699万、海航集团完成了自身增资40亿元、向海航股份定向增资28亿元。 大转型,大扩张 2.1、产业多元化,买遍全球 又挺过一次危机的海航,开始产业多元化。 海航提出“吃住行游购娱”,成立了八大业务板块:航空、旅业、商业、物流、实业、机场、置业、酒店。 由此开始了不断加速的活色生香的并购,以及堪称艺术的杠杆融资安排—— 2007年,收购比利时Soda、Edipras、Data Wavre酒店; 2008年,收购上海家得利、湖南家润多、广东梅州乐万家、江苏南通超越4家连锁超市; 2010年,并购澳大利亚Allco集团航空租赁业务(后更名香港航空租赁)、2700万美元收购土耳其飞机维修公司MYTECHNIC、收购挪威上市公司GTB; 2011年,11.5亿美元收购世界第四大集装箱租赁公司新加坡GE Seaco的100%股权、收购香港康泰旅行社; 2012年,收购法国蓝鹰航空48%的股权、投资非洲加纳AWA航空公司; 2013年,收购西班牙NH酒店集团20%的股权,与海航酒店合并; 2014年,出资在肯尼亚组建联合航空公司; 2015年,收购南非商务航空集团6.2%的股份、收购Swissport100%股权、收购爱尔兰飞机租赁公司 Avolon 100%股权、收购巴西蔚蓝航空23.7%的股权 2016年,440亿元收购黑石集团持有的希尔顿25%的股份、390亿元收购IMI英迈100%股权、131亿元收购GECAS及其相关方下属45架附带租约飞机租赁资产、667亿元收购CIT下属飞机租赁业务、4.5亿美元投资Azul航空、收购瑞士航空配餐公司Gategroup、收购英国外币兑换运营商ICE、收购卡尔森酒店集团及其持有的瑞德酒店集团约51.3%股权、入股TAP葡萄牙航空公司、收购瑞士飞机维护服务提供商SR Technics部分权益、购买维珍澳洲股权、购买曼哈顿写字楼和伦敦金丝雀码头商厦等; 2017年,作价约2亿美元入股天桥资本。 通过在国内外控股、参股、并购,海航从单一的地方航空公司逐步壮大为覆盖航空、酒店、旅游、地产、零售、金融、物流等多业态的巨无霸,总资产过万亿元,2016年实现收入超过6000亿元。 2.2、高速扩张的动力:融资租赁+金控体系 支撑这些五光十色并购的,是海航的融资租赁业务和整体的金控体系。 (1)海航很早就掌握了飞机“一物二用”的关键——在将飞机作为固定资产抵押贷款的同时,还可以将有关航线的未来收益权以“期权”方式再度抵押贷款。这里的秘密在于,飞机采购贷款的融资年限通常为10至15年,因而可以将长期贷款投入各项短期收购之中,然后以后续融资的资金来偿还前期融资。因此,复盘海航的并购史,早期几乎每次大规模的并购扩张都是以金额庞大的飞机采购为其先导,飞机采购变成了一个规模庞大的融资平台。 除了飞机租赁融资外,海航在早期还参与了大量地方政府的基础设施租赁融资,面对掌握着大量土地资源的地方政府,急于进行基础设施建设却受到融资方面的局限,海航就以融资租赁的方式向地方政府提供资金,共同投资基础设施建设。在这一合作过程中,地方政府避开信贷政策限制,获得了大规模资金;而海航集团则建立起规模巨大的土地融资平台,获得了更多的资本与投资机会。 例如,渤海租赁于2011年与芜湖市建设投资有限公司共同筹建“皖江金融租赁有限公司”,投资方向就是芜湖市的市政建设投资等项目。

图:皖江金融租赁的主要客户

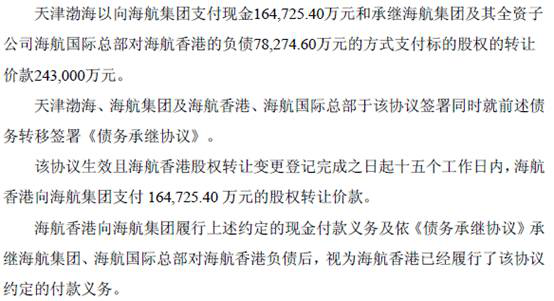

图:皖江金融租赁的业绩增长非常快 通过与众多地方政府签订的合作项目,渤海租赁(现更名为渤海金控)在借壳上市前的短短两年内,便以项目抵押等方式融资近150亿元,将母公司海航实业的资产负债尽数收购,上市后又出资收购海航香港全部股权,将集团在飞机采购中的负债也一并拿下。

图:渤海租赁(现更名为渤海金控)在借壳上市后立即收购海航香港全部股权与负债 (2)海航还通过控股多家上市公司构成了融资能力惊人的资本系。目前,海航旗下的主要上市公司包括—— A股:海南航空、海航基础、海航投资、渤海金控、西安民生、天海投资、凯撒旅游、海航创新、海越股份、东北电气,分别覆盖了航空、金融、物流、地产、旅游、零售、电气设备等领域。 新三板:海航期货、海航思福、渤海保理、海航冷链、联讯证券、易建科技、喜乐航、新生飞翔、首航直升等,主要覆盖了物流、航空、金融、互联网、交通运输、港口、旅游等领域。 港股:航基股份、海航实业股份、香港国际建投。 在融资时,海航旗下各公司之间通过大量的相互担保,极大地放大了杠杆,但这也会给海航系带来一定的风险。 点评:该如何理解并购投资的思维? 陈峰曾经阐述过,海航的并购就是“先把菜买进来,然后再捡烂菜叶,把坏叶去掉”。 据统计,自2011年7月以来,海航已累计关停旗下企业超过230家,之前确立的八大产业板块也在2012年8月被优化为航空、实业、资本、旅业、物流等五大板块,同时海航还撤消了华南、华北、东北等众多区域总部和平台公司。 该如何理解这种并购投资的思维? 对于投资,对于决策,常见的思维定式是,一击即中的完美主义。但海航的实践与此大相径庭,却取得巨大成功。 为什么? 其中一个原因,可以参照丹尼尔卡尼曼在《思考,快与慢》中的解释,这是一种“宽框架与窄框架”的思维差异。 例如,假设一家公司有20个部门,如果某个部门的新业务开拓失败,则营收会下滑50%,如果成功则会增长1倍以上,那么不同位置上的人会如何选择呢? 常见的博弈是,业务部门领导更倾向于拒绝,而公司老板会要求所有部门都进行创新尝试。 实际上,对单一尝试的失败恐惧,是整体的最大风险,也是处于不同的立场时思考问题的最大分歧。作为公司的领导者,公司各个部门的分别尝试,其实是一个投资组合;而作为部门的领导者,本部门进行尝试,就是毕其功于一役。单是厌恶风险、厌恶损失,只会增加损失的可能性。 免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |